Как рассчитать отпускные в 2021 году (шпаргалка с примерами)

Содержание:

- Шпаргалка по начислению зарплаты, отпускных и больничных

- Как прошлые отпуска влияют?

- Оплата отпуска

- Особенности учета премий

- Формула и алгоритм расчета

- О калькуляторе для расчета количества дней отпуска

- Пример расчёта отпускных

- Как предыдущие отпуска влияют?

- Какие выплаты включаются в расчет, а какие нет?

- Премии и разовые вознаграждения

Шпаргалка по начислению зарплаты, отпускных и больничных

15 января 15 января 2020 Ведущий эксперт, главбух с 10-летним стажем Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с начислением зарплаты, отпускных и больничных.

В общем случае заработную плату начисляют по окончании каждого месяца.

Величина зарплаты — это сумма, которую человек заработал в данном месяце. Выплачивать зарплату нужно не реже чем раз в полмесяца (статье ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части.

Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты. Сроки выдачи аванса и зарплаты в ТК РФ не установлены, поэтому каждый работодатель вправе утвердить собственные даты.

Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались.

Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса.

Первый — взять месячный заработок сотрудника и умножить на 40 процентов (можно на 30 или 50 процентов). Подавляющее большинство работодателей поступают именно так.

Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда ), но редко применяется в жизни (подробнее о начислении аванса читайте в статье «»).

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Оплата отпуска

→ → Актуально на: 15 января 2020 г. Пока работник находится в отпуске, за ним сохраняется место работы (должность), а также средний заработок ().

Уже из этой нормы ТК РФ понятно, что оплата отпуска производится исходя из среднего заработка работника. Но чтобы разобраться с тем, как оплачивается отпуск, надо определить, за какой период рассчитывается этот средний заработок, какие выплаты при этом учитываются и по какой формуле делается расчет. Расчет отпуска в 2020 году традиционно следует начать с определения расчетного периода.

Рекомендуем прочесть: Оформление платежки штраф в пфр по требованию

Для большинства сотрудников, работающих в организации более года, – это 12 календарных месяцев, предшествующих месяцу начала отпуска ().

Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев.

При этом календарный месяц – это период с первого по последнее число месяца включительно. Пример. Курьер Перелыгин С.В. работает в ООО «Калейдоскоп» со 5 февраля 2020 года.

С 3 июня 2020 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск.

Его средний заработок будет определяться за расчетный период – с 1 июня 2020 года по 31 мая 2020 года. Суммы, которые учитываются при расчете среднего заработка, – это выплаты, предусмотренные системой оплаты труда, начисленные в пользу работника в расчетном периоде. Сюда входят зарплата, премии, надбавки и т.д.

(, ). Вместе с тем, не учитываются при расчете:

- суммы, полученные работником за периоды, когда он не работал, но в соответствии с законодательством за ним сохранялся средний заработок: командировочные выплаты, отпускные, пособия по временной нетрудоспособности и т.д. ().

- социальные и иные нетрудовые выплаты, к примеру, оплата проезда, питания, коммунальных услуг работнику ();

Расчетный период может быть отработан сотрудником полностью или не полностью.

В зависимости от этого применяются разные формулы расчета среднего заработка для отпуска. Если период отработан полностью

Особенности учета премий

Премию учитывают в полной сумме:

- если расчетный период отработан полностью;

- или расчетный период отработан не полностью, но премия начислена за фактически отработанное время.

Премию учитывайте пропорционально отработанному времени:

- если расчетный период отработан не полностью и премия начислена без учета фактически отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Если начислено несколько премий за один показатель, учтите по одной за каждый показатель премирования.

Другие варианты расчета среднего дневного заработка

- сотрудник идет в отпуск в том же месяце, когда принят на работу;

- расчетный период отработан не полностью, отпуск в календарных днях;

- в расчетном периоде нет ни одного отработанного дня;

- отпуск в рабочих днях;

- сотруднику установлен суммированный учет рабочего времени;

- сотрудник работает по вахтовому методу;

- сотрудник идет в отпуск с первого числа месяца.

Формула и алгоритм расчета

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком до 1,5 и до 3 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.

Пример расчёта отпускных

Пример, как посчитать отпускные

Чтобы понять, как посчитать отпускные, следует использовать пример наглядного применения формул.

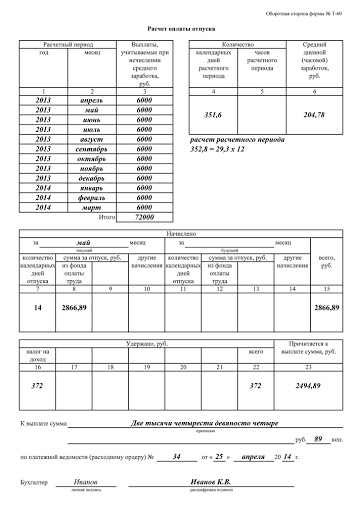

Никонов А. В. Уходил в отпуск на 14 дней. Расчётный период был полностью отработан с 1 января 2019 года по 31 декабря. За этот период работник ежемесячно получал 36 000 рублей.

Исходя из полученных данных, бухгалтер выполнил следующий подсчёт:

(36 000 * 12 месяцев) / 12 / 29,3 * 14 = 17 301,36 рублей отпускных.

Так же можно выполнить расчёт отпускных с использованием формулы на примере неполного отработанного периода.

Афанасьева А. П. в 2021 году должна уйти в отпуск с 1 мая по 14 включительно. За истёкший период она болела 10 дней в декабре минувшего года. Её оклад составляет 30 000 рублей, в декабре было получено 22 525, 60 рублей.

Расчёт был следующим:

- Подсчёт суммы выплат за 12 месяцев: 30 000 * 11 + 22 525, 60 = 352 525, 60 рублей

- Подсчёт расчётного периода: (29,3 * 11) + (29, 3 / 31 * (31 – 10)) = 342, 15

- Процент среднедневного заработка: 352 525, 60 / 342, 15 = 1 030, 32 рублей

- Расчёт суммы к выплате: 1 030, 32 * 14 = 14 424, 48 рублей.

Как предыдущие отпуска влияют?

Правила расчета отпускных изложены в Постановлении №922 от 24.12.2007. Подробнее о них здесь.

Работодатель для исчисления выплаты должен взять последний год, суммировать доход за это время и поделить на отработанные календарные дни.

Получившийся среднедневной заработок умножается на число дней оплачиваемого отпуска.

Как влияет прошлый отпуск:

- исключается из расчетного периода для отпускных;

- оплата предыдущего отдыха не входит в сумму дохода работника;

- дает право на дни ежегодного отдыха, то есть включаются в стаж.

Аналогичные правила действуют и для прочих периодов, когда за работником сохранялось рабочее место, и выплачивался средний заработок.

Включаются ли в стаж?

Ответ на этот вопрос содержится в ст.121 ТК РФ, где перечислены те временные промежутки, которые входят в стаж и дают право на дни оплачиваемого отдыха.

Среди перечисленных событий указывается, что право на отпуск дает также время, когда сотрудник отсутствовал на работе, но за ним сохранялось его рабочее место.

Нахождение в отпуске (любом виде) подходит под указанное описание.

Работник на работу не приходит в связи с отдыхом, при этом его место никто не займет, по окончанию он вернется к своим обязанностям.

Таким образом, время пребывания в ежегодном очередном оплачиваемом отпуске включается в стаж и гарантирует предоставление дней отдыха в количестве 2.33 дня за каждый полный месяц (если годовая продолжительность 28 дней).

В стаж также включается учебный отпуск, а также декретный по беременности и родам. Кроме того, учитывается 14 дней отгулов за свой счет в течение года.

Берутся ли в расчетный период?

Бухгалтер точно должен знать, что нужно включать в расчетный период, а что нет. Эта информация необходима для правильного расчета отпускных.

Что это значит?

При расчете отпускных бухгалтер должен посчитать количество календарных дней, отработанных за расчетное время. Если месяц выработан полностью, то считается, что в нем 29.3 дней.

Если же месяц неполный, то исчисления для него отличаются: отработанные дни делятся на общие календарные и умножается на 29.3.

Если в месяце был отпуск любого вида, то это означает, что месяц неполный и для него расчет проводится по правилам, указанным выше.

Кроме того, неполным месяцем считаются те, в которых были командировки, больничные, простои, декрет.

Считаются ли в сумму среднего заработка?

Для исчисления отпускных бухгалтер должен знать сумму дохода за 12 месяцев и отработанное за это время количество дней.

В доход, который можно учесть, согласно п.1 Постановления №922 входит зарплата, премии, надбавки, доплаты к заработной плате и, согласно п.5 Постановления №922, не входят выплаты за периоды, когда за работником сохранялся средний заработок.

В число таковых относится и период ежегодного отдыха.

Выплаченные отпускные в сумму дохода не считаются.

Пример

Исходные данные:

Сотрудница Потапова идет отдыхать с 1 сентября 2019 года. За каждый полный месяц работы она получает 34 000.

В апреле 2019 она брала 14 дней ежегодного отпуска, выплаченные отпускные составили 16 000, а зарплата за этот период = 18 000.

Расчет:

Как рассчитать оплату текущего отдыха:

- Исчисление проводится за время с 01.09.2018 по 31.08.2019.

- За этот отрезок заработано 34 000 * 11 + 18 000 = 392 000.

- Апрель – неполный месяц, в нем отработано 16 * 29.3 / 30 = 15,63.

- Среднедневной заработок = 392 000 / (29.3 * 11 + 15.63) = 1 160.

- Отпускные = 1160 * 14 = 16 240.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Премии и разовые вознаграждения

В расчетном периоде работнику начислялись квартальные премии и вознаграждение по итогам работы за год. Нужно ли их распределять по месяцам расчетного периода при расчете отпускных?

При расчете отпускных премии включаем в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату (п. 3 Порядка № 100). Причем это касается премий, начисленных как за месяц, так и за квартал либо больший промежуток времени.

А вот с одноразовыми вознаграждениями по итогам работы за год и за выслугу лет сложнее. Их «разбрасывают» по месяцам расчетного периода, прибавляя к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий год.

Два важных момента: 1) одноразовое вознаграждение распределяем не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который производится расчет средней заработной платы; 2) в расчет отпускных попадет только вознаграждение, начисленное в текущем году за предыдущий год (например, в январе 2018 года начислено вознаграждение по итогам работы в 2017 году). Если вознаграждение начисляют в текущем году за текущий год (предположим, в декабре 2017 года начислено вознаграждение по итогам работы в 2017 году), то его не учитывают при исчислении среднедневной зарплаты.

Если же расчет отпускных работнику проводят не за 12 календарных месяцев, а за меньший период, то учитывают не всю сумму одноразового вознаграждения, а его часть, пропорциональную количеству месяцев расчетного периода.

Пример. Работник трудится на предприятии с 10.07.2017 г. С 30.04.2018 г. он уходит в ежегодный отпуск на 24 календарных дня. В расчетном периоде (август 2017 года — март 2018 года) работнику были начислены: основная заработная плата (исходя из оклада) — 72000,00 грн.; ежемесячные премии в общей сумме 21600,00 грн.; квартальные премии в сумме 5185,71 грн., в том числе: за ІІІ квартал 2017 года (начислена в октябре 2017 года) — 2485,71 грн.; за IV квартал 2017 года (начислена в январе 2018 года) — 2700,00 грн.; одноразовое вознаграждение по итогам работы за 2017 год (начислено в январе 2018 года) — 7200,00 грн. Также в апреле 2018 года работнику начислена премия за І квартал 2018 года в размере 2700,00 грн.

Ежемесячные и квартальные премии включаем в заработную плату того месяца, в котором они начислены. Поэтому несмотря на то, что в апреле 2018 года будет начислена квартальная премия за месяцы І квартала, вошедшие в расчетный период, ее сумму не учитываем в расчете отпускных. Вознаграждение по итогам работы за 2017 год начислено в 2018 году. Поэтому оно примет участие в расчете отпускных. К заработку каждого месяца расчетного периода добавляем 1/12 от суммы вознаграждения (7200,00 грн. : 12 мес. = 600 грн.). В расчетном периоде, определенном по работнику, 8 месяцев (август 2017 года — март 2018 года).

Определим сумму вознаграждения по итогам работы в 2017 году, которая примет участие в расчете отпускных: 600,00 грн. х 8 мес. = 4800,00 грн. Сумма выплат за расчетный период, которая примет участие в расчете средней зарплаты: 72000,00 грн. + 21600,00 грн. + 5185,71 грн. + 4800,00 грн. = 103585,71 грн. Среднедневная заработная плата составила: 103585,71 грн. : 353 к. дн. = 293,44 грн./к. дн. Сумма отпускных за 24 календарных дня ежегодного отпуска составит: 293,44 грн./к. дн. х 24 к. дн. = 7042,56 грн.