Состояния и использование основных средств предприятия. оценка

Содержание:

- Для чего проводится расчет износа

- Факторы влияния на физический износ

- Общая информация

- Как определить моральный износ

- Износ и амортизация основных фондов

- Долговечность, моральный и физический износ зданий и сооружений и их строительных конструкций

- Рубрика “Вопрос – ответ”

- Как рассчитать коэффициент износа

- Коэффициент обновления (ввода) имущественных активов

- Расчет физического износа

- Как рассчитать процент износа основных средств, формула

- Условность коэффициента износа

- Формула расчета

- Коэффициент годности как дополнительный показатель анализа ОС

- Когда используется

- Интерпретация

Для чего проводится расчет износа

Любой автостраховщик старается не выплачивать денежную компенсацию, а предложить качественный ремонт транспорта. При этом устраняются те повреждения, которые были получены в результате аварии. Но если владелец автомобиля соглашается только на первый вариант, то выплата будет рассчитываться с учетом состояния деталей, подлежащих замене. Определяет величину оценщик, но проверить выполненные расчеты можно и самостоятельно. Если на момент ДТП авто имело хотя бы небольшой износ, то его степень учитывается в формуле. Для чего нужен такой расчет:

- Определение денежного возмещения на материалы и запчасти для проведения ремонта.

- Установка точного амортизационного состояния деталей.

- Выявление пригодных элементов для повторного использования для сокращения суммы компенсации.

Расчет износа по ОСАГО проводится с учетом пробега авто, его марки и модели, комплектации и особенностей использования (аренда или такси). Слишком большая амортизация не позволит водителю провести ремонт за полученную выплату. К примеру: пострадавшее в аварии авто старше 10 лет с повреждением капота и бампера. После проведенных подсчетов выяснилось, что изношенность деталей слишком высока, и на выплаченные деньги приобрести новые запчасти владелец не сможет. Для восстановления авто ему потребуется доплата.

Факторы влияния на физический износ

Начнем с теоретических основ. Прежде чем разобраться, где использовать коэффициент износа, следует определить, что же такое сам износ. В экономической теории выделяют его подтипы: физический и моральный.

Физический износ — это выход из строя основных производственных мощностей в результате их старения и постоянного использования. Пример можно привести на здании. Пока оно молодое, только построенное, у него не течет крыша и не прорываются трубы. Но со временем, ввиду воздействия погодных явлений, постоянного использования, перепадов температур внутри и снаружи и еще сотни причин, здание приходится постоянно чинить.

Расчет коэффициента износа проводят, учитывая факторы влияния на физический износ. Конечно, для каждого предприятия они могут быть совершенно разными, но все вместе их можно сгруппировать в такие категории:

- Первоначальное качество основных фондов. Фирма и страна-изготовитель, первоначальная цена, крепость использованных материалов — все это учитывает коэффициент износа.

- Уровень эксплуатации. Сюда входит количество рабочих дней, длительность смены, продуктивность одного агрегата.

- Особенности процесса изготовления продукции. Есть такие машины, которые работают круглосуточно, а есть простаивающие в очереди за своим технологическим этапом.

- Уровень агрессивности среды, в которой находятся основные фонды. Это касается и внешних, и внутренних условий. И если на природные явления повлиять невозможно, то соблюдать элементарные правила эксплуатации просто необходимо.

- Качество ухода и регулярного ремонта. Порой предотвратить поломку путем планового осмотра или небольшой реставрации намного проще, чем в результате серьезной проблемы будет простаивать производство.

- Квалификация обслуживающего персонала.

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Общая информация

Все используемые на предприятии объекты учитываются на балансе. По мере их устаревания происходит потеря их ценности, после чего инициируется процедура списания. Она реализуется посредством перенесения стоимости объекта на произведенную продукцию или на оказанные услуги. При определении размера отчислений в амортизационный фонд применяется один из регламентированных нормативными актами способов. При этом величина остаточной стоимости с каждым отчетным периодом уменьшается, на начисленный износ накапливается на выделенном счету.

С его помощью можно определить уровень рисков остановки производственного процесса, что актуально для изношенной техники. Он также необходим для определения необходимости проведения модернизации аппаратуры. Любое управленческое решение принимается только после того, как были произведены расчетные операции, итог которых был оценен и проанализирован.

Как определить моральный износ

Выявить моральный износ сложнее, чем физический. Ведь при физическом износе недостатки основного средства видны налицо, так что сразу ясно, что объект нуждается в замене или модернизации. Моральный же износ наступает обычно раньше физического. Основное неблагоприятное последствие морального износа заключается в том, что устаревшие основные средства вполне можно эксплуатировать, однако с точки зрения экономического результата это неэффективно. Моральный износ бывает двух видов, и каждый из них можно вычислить с помощью специальных формул.

Моральный износ первого вида

— уменьшение стоимости объекта из-за удешевления воспроизводства его аналогов. Технологии не стоят на месте, и техника, стоившая несколько лет назад дорого, сегодня может продаваться по низкой цене. Относительная величина морального износа первого вида (МИ1) рассчитывается так:

МИ1 = (Сс — Сн) : Сс

,

где:

Сс — старая стоимость основного средства, по которой оно было принято к учету;

Сн — новая стоимость основного средства, то есть текущая рыночная.

Однако моральным износом первого вида обычно дело не ограничивается. Ведь с течением времени происходит не только удешевление аналогичного оборудования, но и появление более современной техники. В этом и заключается суть морального износа второго вида

. Его показатель рассчитывается путем сравнения производительности:

МИ2 = (Пн — Пс) : Пн

,

где:

Пс — производительность старого основного средства, стоящего на учете организации;

Пн — производительность современного основного средства.

С расчетом морального износа второго вида могут возникнуть трудности. Ведь не всегда можно сразу определить ведущую величину производительности. В приведенном примере основной показатель станка — количество деталей, выпускаемых в час. А как, например, определить производительность компьютера? Мощность процессора — не главный показатель, так как внутри системного блока находится еще много деталей, и в зависимости от работы, выполняемой на компьютере, ведущим показателем может стать производительность видеокарты или другая величина.

В таких случаях мы советуем вычислить экономический эффект от старого и современного оборудования. Для этого нужно прикинуть, сколько прибыли в единицу времени приносит старое основное средство, а сколько — современное. Получившиеся суммы можно использовать в качестве показателей производительности.

Износ и амортизация основных фондов

Для того чтобы вовремя заменить основные фонды с выношенным ресурсом без ущерба для деятельности фирмы, необходимо обеспечить механизм перенесения стоимости выбывающих фондов на выпущенную продукцию. Так пополняется амортизационный фонд, средства которого впоследствии будут направлены на приобретение новых объектов ОС. Лишь при таком условии возможно воспроизводство ОФ.

Таким образом, износ и воспроизводство основных фондов – категории неразделимые, а процесс последовательного перенесения стоимости ОС на произведенную продукцию в целях накапливания средств для воспроизводства ОС называется амортизацией. Амортизационный фонд – это специальный резерв, являющийся финансовым ресурсом для капвложений.

Долговечность, моральный и физический износ зданий и сооружений и их строительных конструкций

Долговечность — это время, в течение которого в зданиях и сооружениях эксплуатационные качества сохраняются на заданном проектном уровне в соответствии с нормативными сроками службы. При этом она не зависит от периодически проводимых текущих и капитальных ремонтов. Различают физическую и моральную (технологическую) долговечность, а также обратные им понятия — физический износ и моральный износ (старение).

Физическая долговечность зависит от физико-технических характеристик конструкции: прочности, жесткости, геометрической неизменяемости, тепло- и звукоизоляции, герметичности и других параметров.

Моральная долговечность определяется соответствием зданий и сооружений по геометрическим размерам, благоустройству, архитектуре, технологической оснащенности и т.д. своему функциональному назначению. Существует также понятие оптимальной долговечности, а именно, срока службы зданий и сооружений, в течение которого экономически целесообразно поддерживать их в рабочем состоянии. После этого затраты на содержание становятся нецелесообразными, так как значительно превышают сметную стоимость нового строительства. В ходе эксплуатации здания и сооружения подвергаются воздействию многочисленных природных и технологических факторов, учитываемых в рабочем проекте при выборе материалов, конструкций и т.п. Однако на практике соответствие фактических характеристик строительных материалов и конструкций может существенно отличаться от нормативных, в результате чего суммарное воздействие многих факторов может привести к ускоренному износу сооружений.

Физический износ конструкций зданий и сооружений — это потеря ими своих первоначальных качеств. В процессе физического износа конструкций можно выделить следующие моменты:

- во-первых, период приработки, деформаций и повышение износа; он непродолжителен и на него распространяются гарантии, выдаваемые строительной организацией в соответствии с видом конструкции и характером ее работы: в этот период, как правило, выполняются ремонтные работы после прекращения осадок зданий и сооружений;

- во-вторых, период нормальной эксплуатации, медленного износа, во время которого накапливаются необратимые деформации, приводящие к структурных изменениям материала конструкции и постепенному его разрушению;

- в-третьих, период ускоренного износа, когда он достигает критического значения и возникает вопрос о целесообразности проведения ремонта или разборки зданий и сооружений

Моральный износ (старение) здании и сооружении различают двух форм:

- под моральным износом первой формы понимают обесценивание ранее построенных здании и сооружении. Он не имеет практического значения, ибо здания и сооружения не могут быть проданы на рынке и подлежат сносу или разборке;

- моральный износ второй формы — это технологическое старение, требующее дополнительных капитальных вложений на модернизацию здании и сооружений в соответствии с современными технологиями. С данным видом старения наиболее часто приходится встречаться на практике. Определение морального старения второй формы очень сложный процесс и носит индивидуальный характер.

В то время, как моральный износ первой формы практически не связан с дополнительными затратами, моральный износ второй формы требует более 25% стоимости ремонтных работ. В настоящее время около 75% капитальных вложений расходуется на реконструкцию промышленных предприятий, ибо это более простой и экономичный путь получения продукции, чем при новом строительстве.

Физический износ можно уменьшить путем проведения ремонтов, а моральный износ — только реконструкцией. Но следует иметь в виду, что каждое здание и сооружение характеризуется обоими видами износа, но на практике иногда определяющим является один из них. Поэтому при составлении перспективных планов ремонта и реконструкции зданий и сооружений необходимо подходить конкретно в каждом случае, исходя из реальных условий и возможностей ремонтно-строительных организаций.

Рубрика “Вопрос – ответ”

Вопрос №1. АО «Фаворит» занимается розничной торговлей продуктов питания, для чего использует уличные холодильники и торговые лотки. В торговой сфере нормативное значение для износа уличного торгового оборудования принято на уровне 45%. Может ли «Фаворит» зафиксировать в учетной политике значение данного показатель на уровне 50%?

«Фаворит» вправе принять за норму коэффициент износа 50% и ниже. Однако, учитывая специфику отрасли, показатель не будет отражать реальной картины состояние основных фондов данной группы. «Фавориту» целесообразно учесть показатель 45% и ниже как норму износа уличного торгового оборудования.

Вопрос №2. По результатам расчета, коэффициент износа компьютерной техники на ООО «Глобус» составляет 68%. Норма износа на «Глобусе» определена на уровне 50% и ниже. Обязан ли «Глобус» в данном случае провести срочную замену компьютерного оборудования, которое используется на предприятии?

Законодательство не содержит прямых требований относительно замены основных средств в случае, если коэффициент износа не соответствует нормативным показателям. Однако, анализ показателя износа на «Глобусе» говорит о том, что оборудование устарело и требует скорейшей замены. В случае, если «Глобус» не имеет возможности заменить всю компьютерную технику на более новую, то целесообразно провести дополнительный анализ оборудования в разрезе подгрупп (вычислительная техника, многофункциональные устройства и т.п.) и выявить, какое оборудование требует первоочередной замены, а какое – нет.

Источник

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где: КИ – коэффициент износа; А – сумма амортизации; НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где: КГ – коэффициент годности; ОС – остаточная стоимость; НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов; ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где: КФИ – коэффициент физического износа; ФИ – фактическая величина износа; НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где: КМИ1 – коэффициент морального износа; ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость; НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где: КМИ2 – коэффициент морального износа; ПС – производительность устаревшего оборудования; ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

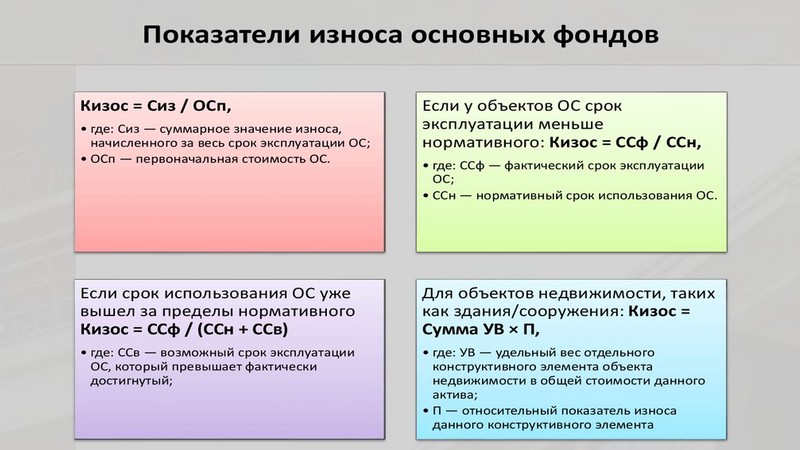

Расчет физического износа

Коэффициент износа, формула которого была рассмотрена ранее, может быть несколько изменена в зависимости от реальной скорости устаревания фондов. Если в сопутствующей документации норма износа оказалась завышенной, оборудование, здания потеряют свои эксплуатационные качества быстрее. Коэффициент износа в этом случае определяется так:

— Киз = Иф / Ин, где Иф – фактический износ, Ин – нормативное значение.

Если результат умножить на 100, получится показатель в процентах. Порой случается, что объект эксплуатируется в течение более длительного срока, чем было заявлено в сопутствующей документации. В этом случае расчет коэффициента выглядит так:

— Киз = Иф / (Ин + Ив), где Ив – износ, который еще возможно перенести на себестоимость в дальнейшем.

Этот подход позволяет просчитать физическое устаревание фондов. Но учитывать также необходимо и уровень морального износа.

Как рассчитать процент износа основных средств, формула

Для определения, насколько изношено основное средство, производятся расчеты. Базовыми значениями вычислений являются:

- цена актива, по которой он был приобретен, интерпретируемая как его первоначальная стоимость;

- временной период, исчисляемый в годах, на протяжении которого планируется использование объекта, что идентифицируется сроком полезного использования и часто регламентируется нормативными актами, в которых учитывается время эксплуатации без ухудшения характеристик;

- стоимость актива, перенесенная на себестоимость посредством проведения амортизационного начисления.

Чтобы определить процент износа активов следует найти частное амортизации и начальной стоимости. Полученное значение следует откорректировать на 100.

Пример

Оборудование было приобретено за миллион рублей. Его срок эксплуатации, в ходе которого не планируется ухудшение характеристик, составляет 10 лет. Руководством был регламентирован линейный способ начисления амортизации с ежемесячной периодичностью.

Если аппаратура с момента покупки эксплуатировалась 5, 5 лет, то амортизация будет составлять 1000000Х55/100=550000 рублей, а процент износа (55000/1000000)Х100%=55%.

Показатели износа ОС

При проведении вычислений степени изношенности техники сведения берутся из бухгалтерского учета субъекта предпринимательства. Бухгалтерия обязан предоставить данные о первоначальной стоимости объекта и о том, какой процент амортизации был начислен на дату определения параметра. При проведении вычислений учитывается не только физический износ, но и моральный. Также производится соотношение остаточной стоимости с рыночной.

Минимальное значение коэффициента износа не может быть меньше 50 процентов. Если показатель выше этого значения, то можно судить о том, что изношенность основных средств на предприятии высокая, что свидетельствует о необходимости применения мер по замене активов. В ходе анализа следует учитывать специфику деятельности субъекта хозяйствования, значения коэффициентов в среднеотраслевом ракурсе и возможность ускоренной методики списания активов.

Коэффициент физического износа в управленческом учете

Для принятия обоснованных финансовых решений имеет смысл использовать несколько иную формулу расчета КФИ. Она учитывает нормативный и фактический срок службы изделия и позволяет руководству фирмы своевременно обновлять производственную базу.

Т факт – период использования ОС по факту;

Т норм – полезный нормативный срок использования ОС.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов. Коэффициент износа основных средств можно вычислять в отношении:

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Формула расчета

Нужный показатель поможет самостоятельно посчитать калькулятор износа по ОСАГО 2019 года. Он предлагается на многих проверенных ресурсах, в том числе и на сайтах страховых компаний. Это программа, в которой заложена специальная формула, позволяющая рассчитать степень амортизации авто или определенных деталей. Выглядит она следующим образом:

Ики = 100 х (1 – е –(Квл х Тки + Квп х Птс)), где

Ики – износ конкретной запчасти или узла (выражается в процентах).

е – основание натурального логарифма, составляет примерно 2,72.

Квл – коэффициент, который учитывает влияние на износ детали, срок ее использования.

Тки – определенный производителем срок использования элемента.

Квп – коэффициент, который определяет влияние на износ узла величины показаний на спидометре авто с этой деталью.

Птс – пробег техники в день аварии.

Если задействовать калькулятор расчета износа автомобиля, предложенный на официальном сайте, то самостоятельно вычислять ничего не нужно. Все действия за несколько минут выполнит программа.

Коэффициент годности как дополнительный показатель анализа ОС

Для получения полной картины о состоянии и структуре основных фондов предприятия, наряду с коэффициентом износа, рассчитывают показатель годности имущества. Для этого используют следующую формулу:

КоэффГ = ОстСт / ПервСт * 100%,

- где ОстСт – остаточная стоимость имущества за вычетом начисленной амортизации;

- ПервСт – первоначальная стоимость основных фондов с учетом проведенной модернизации и дооборудования.

Если коэффициент износа показывает, насколько самортизировано оборудование, то показатель годности демонстрирует долю остаточной стоимости основных средств в отношении суммы оборудования по балансовому (первоначальному) учета. На основании этих коэффициентов можно в целом судить о техническом и моральном состоянии основных фондов. Аналогично коэффициенту износа, нормативный показатель годности утверждают в учетной политике организации, его значение должно быть не ниже 50%.

Пример №2. АО «Галерея» занимается производством сувениров из стекла. Ниже в таблице представлена информация о стоимости основных средств в учете «Галереи» на 01.02.17:

| Показатели | Первоначальная стоимость | Сумма начисленной амортизации | Остаточная стоимость |

| Помещения производственных цехов | 1.020.540,00 ₽ | 401.220,00 ₽ | 619.320,00 ₽ |

| Оборудование | 410.330,00 ₽ | 100.703,00 ₽ | 309.627,00 ₽ |

| Компьютерная техника | 308.100,00 ₽ | 201.600,00 ₽ | 106.500,00 ₽ |

| Мебель | 202.680,00 ₽ | 103.540,00 ₽ | 99.140,00 ₽ |

| ИТОГО: | 1.941.650 ₽ | 807.063 ₽ | 1.134.587 ₽ |

Бухгалтер «Галереи» сделал расчет коэффициентов износа и годности. Результаты расчета представил в виде ведомости:

| Показатели | Коэффициент износа, % | Коэффициент годности, % | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | 401.220,00 руб. / 1.020.540,00 руб. * 100% | 39% | 619.320,00 руб. / 1.020.540,00 руб. * 100% | 61% |

| Оборудование | 100.703,00 руб. / 410.330 руб. * 100% | 25% | 309.627,00 руб. / 410.330 руб. * 100% | 75% |

| Компьютерная техника | 201.600 руб. / 308.100 руб. * 100% | 65% | 106.500,00 руб. / 308.100 руб. * 100% | 35% |

| Мебель | 103.540 руб. / 202.680 руб. * 100% | 51% | 99.140 руб. / 202.680 руб. * 100% | 49% |

| ИТОГО | 807.063 руб. / 1.941.650 руб. | 42% | 1.134.587 руб. / 1.941.650 руб. | 58% |

В учетной политике «Галереи» утверждены следующие нормы: для коэффициента износа – 50% и ниже, для коэффициента годности – 50% и выше. На основании проведенного расчета можно сделать следующие выводы:

- степень изношенности производственных помещений соответствует норме;

- техническое состояние оборудование можно оценить как хорошее (степень износа – 25%);

- компьютерная техника требует скорейшей замены (степень износа – 65%);

- состояние изношенности мебели незначительно превышает показатель нормы и составляет 51%, необходим подробный анализ основных фондов в разрезе подгрупп.

Источник

Когда используется

Зачастую основной капитал применяют для контроля за финансовыми показателями коммерческих структур. Но существуют варианты использования ОК в различных союзах и общественных организациях. Рассмотрим, как правильно открываются общественные организации и союзы, чтобы они могли работать с основными капиталами. У этих организаций, как и у классических ООО обязательно должны быть уставы. При этом организация, составляя устав, выбирает, как именно она зарегистрируется: как классическая общественная организация или как общественный союз.

Основные капиталы постепенно изнашиваются и устаревают

Следует понимать, что у общественной организации присутствует статус непредпринимательского общества, то есть ее цель состоит не в получении прибыли, а в исполнении каких-то социальных задач. При создании ООО учредителями должны выступать люди, которые являются гражданами страны либо же те, которые находятся на территории на законных основаниях. Возраст учредителей должен быть выше 18 лет, но если организовывается молодежная организация, то допускается снижение возраста до 14 лет. Если создается союз, то его учредители не должны входить в состав политических партий, их деятельность не должна быть в стадии прекращения или ликвидации, а количество соучредителей союза не должно быть меньше двух. В целом с открытием подобных обществ никаких проблем не возникает: в крайнем случае вам нужно обратиться к опытному юристу, который проконсультирует вас и поможет оформить необходимые документы, включая устав компании.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.