Какой налоговый и отчетный период по налогу на прибыль (коды)?

Содержание:

- Статья 285 НК РФ. Налоговый период. Отчетный период (действующая редакция)

- Указываем налоговый период в платежном поручении — 2020 — 2021

- Код налогового периода в декларации по УСН 2020

- Коды налоговых периодов по НДС

- Когда сдаются промежуточные отчеты

- Основное назначение

- Титульный лист 3-НДФЛ: код страны, налогового периода и другое

- Налоговый период по НДС

- Изменения в законодательстве

- В чем разница между налоговым и отчетным периодами

- Для чего именно и где нужны коды налоговых периодов?

- Как определяется в НК РФ налоговый период

- Какой налоговый и отчетный период по налогу на прибыль (коды)?

- Комментарий

Статья 285 НК РФ. Налоговый период. Отчетный период (действующая редакция)

Учитывая статью 285 НК РФ, объектом налогообложения по налогу на прибыль российских организаций признается прибыль, полученная налогоплательщиком в календарном году и представляющая собой полученные именно в календарном году доходы (в том числе внереализационные), уменьшенные на величину произведенных в этом же году расходов (в том числе внереализационных), определяемых в соответствии с главой 25 НК РФ.

При применении статьи 285 НК РФ следует учитывать следующее.

В соответствии с пунктом 2 статьи 55 НК РФ, если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

В соответствии с пунктом 3 статьи 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Установленные пунктом 3 статьи 55 НК РФ положения не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

В письме Минфина России от 17.05.2011 N 03-03-07/17 указано, что согласно пункту 1 статьи 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. Учитывая изложенное, организации, осуществляющие образовательную и (или) медицинскую деятельность и принявшие решение о применении ставки 0 процентов по налогу на прибыль, обязаны будут уведомить налоговые органы о своем решении не позднее чем за месяц до наступления нового налогового периода, т.е. не позднее чем за месяц до наступления 1 января 2012 г. (30 ноября 2011 г.).

Источник комментария:

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 25 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ «НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ» (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2012

Указываем налоговый период в платежном поручении — 2020 — 2021

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2021 года.

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 4-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.04.2021.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2020 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за январь 2021 года; значение поля 107 — МС.01.2021.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.01.2021; значение поля 107 — 26.01.2021.

В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Код налогового периода в декларации по УСН 2020

]]>]]>

Декларацию по УСН плательщики единого налога представляют один раз в году. Согласно ст. 346.19 НК РФ налоговым периодом считается год. Однако, код налогового периода в декларации по УСН может меняться. Чтобы в 2020 году не ошибиться при заполнении отчета, необходимо выбрать числовую комбинацию из перечня, утвержденного действующим нормативным документом.

Код периода: что он обозначает

Код периода в декларации по УСН тесно связан с причиной подачи данной отчетности. При неправильно заполненном поле «Налоговый период (код)» налоговые инспекторы запросят пояснения. Ниже перечислим действующие значения кодов и расшифруем их.

Код 34

В декларации по УСН в поле «Налоговый период» код 34 ставит большинство налогоплательщиков. Код 34, обозначающий календарный год, могут применять и юрлица, и предприниматели.

Его указывают, если компания/ИП в течение всего года (или с момента госрегистрации, происшедшей в отчетном году) применяли «упрощенку» и продолжают применять спецрежим далее.

То есть, в тех случаях, когда в периоде, за который плательщик отчитывается, не произошла утрата права на УСН.

Код 50

Код 50 в декларации по УСН используют реорганизующиеся, ликвидирующиеся юридические лица и предприниматели, подавшие заявление о закрытии.

Организации-правопреемники одновременно с кодом 50 указывают на титульном листе следующую информацию (п. 2.6 Порядка):

- в верхней части отчета указываются ИНН, КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации» и «Налогоплательщик» — данные фирмы, применявшей УСН до момента реорганизации;

- по месту учета ставится код «215»;

- в обязательном порядке вписывается код «Форма ликвидации, реорганизации» из приложения № 3 к Порядку заполнения, показывающий, каким образом была преобразована компания (слияние, разделение и т.д.).

Фактически, код 50 показывает, что отчет сдается последний раз по одной из следующих причин:

- компания, ИП полностью прекращает свою деятельность и снимается с учета в ИФНС;

- фирма реорганизуется, далее отчетность будет представлять правопреемник.

Для уточненных деклараций за этот период применяются такие же правила. Образец заполнения декларации УСН при закрытии ИП вы найдете здесь.

Код 95

Указанная кодировка применяется при смене режима налогообложения. К примеру, в следующих случаях:

- при добровольном отказе от УСН и выборе иного спецрежима или налогообложения по общей системе;

- при потере права на «упрощенку» из-за превышения установленных лимитов (п. 4 ст. 346.13 НК РФ).

Если в форме стоит код «95», то ИФНС проверит, подано ли в установленные сроки уведомление о смене режима:

- при добровольном отказе от УСН — до 15 января года, в котором будет применяться иная система налогообложения (п. 6 ст. 346.13 НК РФ);

- при несоблюдении лимитов и утрате права на УСН — в течение 15 дней со дня окончания квартала, в котором зафиксирована утрата права на «упрощенку» (п. 5 ст. 346.13 НК РФ).

Если в декларации указан код «95», а уведомление при этом не поступило, налоговики запросят пояснения, на основании которых примут решение – было нарушение со стороны налогоплательщика или нет.

Код 96

Налогоплательщики проставляют код 96 в декларации по УСН при прекращении вида деятельности, облагаемого единым «упрощенным» налогом.

Такое возможно, если ранее компания/ИП совмещали упрощенный режим, например, с ЕНВД или с патентной системой, а затем решили прекратить виды бизнеса на УСН и оставили только деятельность, не подпадающую под «упрощенку».

Отчет в этом случае нужно сдать раньше – не позднее 25 числа следующего месяца. При этом в ИФНС в 15-тидневный срок со дня прекращения «упрощенной» деятельности должно быть подано специальное уведомление (п. 8 ст. 346.13 НК).

Коды налоговых периодов по НДС

| Код | Наименование периода |

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

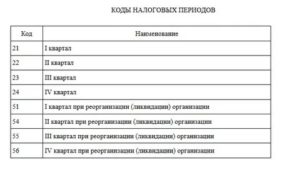

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Когда сдаются промежуточные отчеты

Ранее, налоговая служба обязывала каждого предпринимателя подавать промежуточную декларацию, отражающую все финансовые операции, совершенные за полугодие или девять месяцев. На сегодняшний день необходимость в подаче данных отчетов отсутствует. Несмотря на это, многие налогоплательщики предпочитают подавать органам контроля промежуточную отчетность о своей финансовой деятельности. Здесь нужно отметить, что многие специалисты рекомендуют бизнесменам внедрение подобной практики внутри своей компании.

Выше мы уже отмечали, что код «31» обозначает налоговый период по налоговой декларации по налогу на прибыль равный шести месяцам. Отсчет этого интервала берет свое начало первого января. Согласно установленным правилам, предприниматели должны передать налоговой службе бухгалтерский баланс, документы о проделанных денежных операциях, финансовом обороте и капитале предприятия за соответствующий отрезок времени. Передача налоговой пакета документов, содержащего все вышеперечисленные акты, необходима только в тех ситуациях, которые предусмотрены региональными органами власти.

Отчетный период код «33» имеет продолжительность равную девяти месяцам. В данный пакет документов входят те же бланки, что и в вышеописанном случае. Единственным отличием является лишь информация, которая предоставляется за все девять месяцев деятельности компании. Следует отметить, что согласно установленным правилам, статистическая отчетность подается в органы контроля в середине октября. Передача отчетов о полученной прибыли осуществляется в двадцатых числах октября. Данные персонализированного учета передаются налоговой службе в ноябре.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Tags: баланс, должностная инструкция генерального директора, капитал, налог, приказ, расход

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта

Налоговый период по НДС

На основании ст. 163 НК РФ зафиксировано, что налоговый период по НДС устанавливается, как один квартал. Причем квартал принят в качестве налогового периода и для основной категории налогоплательщиков, и для субъектов, выступающих в роли налоговых агентов. Вследствие того, что налоговым периодом по НДС признается квартал, аналогичный временной интервал будет являться и отчетным периодом по указанному налогу.

Что это означает? По завершении каждого квартала плательщики налога должны определить величину налоговой базы за период, рассчитать налог и произвести его уплату в федеральный бюджет, а также сформировать и направить в фискальный орган по месту регистрации налоговую декларацию.

Уплата и представление в инспекцию налогового отчета должно быть произведено не позднее 25-го числа месяца следующего за окончанием квартала. С недавних пор в большинстве случаев отчетность по НДС предоставляется в электронном формате.

В некоторых ситуациях, когда отсчет периода осуществляется не с 1-го января (плательщик зарегистрирован позже), налоговым периодом по НДС является временной интервал со дня регистрации до окончания текущего квартала.

Изменения в законодательстве

Указания о порядке применения бюджетной классификации Российской Федерации утверждены приказом Минфина России от 1 июля 2013 г. № 65н. КБК представляет собой комбинацию из 20 цифр, разделенных на несколько блоков. Каждому налогу соответствует свой код бюджетной классификации. Более того, по одному и тому же налогу может быть свой код в зависимости от ситуации.

Для НДФЛ существует несколько КБК, которые используются в зависимости от ситуации. Например, для НДФЛ, уплаченного компанией или индивидуальным предпринимателем с зарплаты своих сотрудников, КБК будет 182 1 01 02010 01 1000 110

Причем, неважно, гражданином какой страны является работник. Иными словами, КБК по НДФЛ с зарплаты сотрудников одинаков для всех: и для сотрудников, являющихся гражданами РФ, и для сотрудников-иностранцев

А вот для уплаты фиксированного авансового платежа по НДФЛ, который вносится иностранным лицом при оформлении патента, КБК другой: 182 1 01 02040 01 0000 110. Этот авансовый платеж по НДФЛ перечисляет не работодатель, а непосредственно сам иностранный гражданин в порядке, описанном в статье 227.1 НК РФ.

Если НДФЛ в бюджет перечисляет организация или ИП в качестве налогового агента, то КБК в платежном поручении будет таким: 182 1 01 02010 01 1000 110.

Кстати, образец платежного поручения по НДФЛ, перечисляемому с выплат работникам, вы найдете в отдельном материале.

Законодательство Российской Федерации пластично и требует постоянного мониторинга. Проверять актуальность документа лучше каждый раз перед обращением в уполномоченный орган.

Важно! Последние изменения в бланк отчётности внесены приказом от 25.10.2017 и вступили в действие с начала 2018 года

| Лист | Изменение | Исключение | Дополнение |

|---|---|---|---|

| Все | штрих-код | ||

| Титульный | Адрес лица заменён на контактный телефон | ||

| Д1 | Адрес объекта заменён на кадастровый (условный/инвентаризационный) номер и сведения о местонахождении | строки для указания остатка имущественного вычета по займам и процентам с предыдущего налогового периода | |

| Е1 | строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не пепревысила 350 т.р. | В пункт 3 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» |

Помимо этого, новелла бланка 3-НДФЛ с 2018 года – это появление приложения, в котором следует приводить расчёт своего дохода от продажи каждого объекта недвижимости, которые оформлены в собственность после 01.01.2016.

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

Как определяется в НК РФ налоговый период

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно. По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ). Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени. Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала. При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

Какой налоговый и отчетный период по налогу на прибыль (коды)?

01

— январь

02

— февраль

03

— март

04

— апрель

05

— май

06

— июнь

07

— июль

08

— август

09

— сентябрь

10

— октябрь

11

— ноябрь

12

— декабрь

21

— I квартал

22

— II квартал

23

— III квартал

24

— IV квартал

51

— I квартал при реорганизации (ликвидации) организации

54

— II квартал при реорганизации (ликвидации) организации

55

— III квартал при реорганизации (ликвидации) организации

56

— IV квартал при реорганизации (ликвидации) организации

71

— за январь при реорганизации (ликвидации) организации

72

— за февраль при реорганизации (ликвидации) организации

73

— за март при реорганизации (ликвидации) организации

74

— за апрель при реорганизации (ликвидации) организации

75

— за май при реорганизации (ликвидации) организации

76

— за июнь при реорганизации (ликвидации) организации

77

— за июль при реорганизации (ликвидации) организации

78

— за август при реорганизации (ликвидации) организации

79

— за сентябрь при реорганизации (ликвидации) организации

80

— за октябрь при реорганизации (ликвидации) организации

81

— за ноябрь при реорганизации (ликвидации) организации

82

— за декабрь при реорганизации (ликвидации) организации

13

— I квартал по КГН (консолидированная группа налогоплательщиков)

14

— полугодие по КГН

15

— 9 месяцев по КГН

16

— год по КГН

21

— первый квартал

31

— полугодие

33

— девять месяцев

34

— год

35

— один месяц

36

— два месяца

37

— три месяца

38

— четыре месяца

39

— пять месяцев

40

— шесть месяцев

41

— семь месяцев

42

— восемь месяцев

43

— девять месяцев

44

— десяц месяцев

45

— одиннадцать месяцев

46

— год *

Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

50

— последний налоговый период при реорганизации (ликвидации) организации

57, 58 . 67, 68

— 1, 2 . 11 месяцев, год по КГН (консолидированная группа налогоплательщиков)

Расчет авансовых платежей по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (до 2016)

Федеральный закон от 28.11.2015 № 327-ФЗ ( c 2016 * )

21

— I квартал

31 17 *

— полугодие (2 квартал)

33 18 *

— 9 месяцев (3 квартал)

51 19 *

— I квартал при реорганизации (ликвидации) организации

52 47 *

— Полугодие (2 квартал)при реорганизации (ликвидации) организации

53 48 *

— 9 месяцев (3 квартал)при реорганизации (ликвидации) организации

Декларация по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895

34

— год

50

— последний налоговый период при реорганизации (ликвидации) организации

Декларация по налогу, уплачиваемому при применении УСН

34

— год

50

— Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя)

95

— Последний налоговый период при переходе на иной режим налогообложения

96

— Последний налоговый период при прекращении предпринимательской деятельности

21

— I квартал

22

— II квартал

23

— III квартал

24

— IV квартал

51

— I квартал при реорганизации (ликвидации) организации

54

— II квартал при реорганизации (ликвидации) организации

55

— III квартал при реорганизации (ликвидации) организации

56

— IV квартал при реорганизации (ликвидации) организации

Декларация по транспортному налогу

34

— Календарный год

50

— Последний налоговый период при реорганизации (ликвидации) организации

21

— I квартал

31

— полугодие

33

— 9 месяцев

34

— год

51

— I квартал при реорганизации (ликвидации) организации

52

— полугодие при реорганизации (ликвидации) организации

53

— 9 месяцев при реорганизации (ликвидации) организации

90

— год при реорганизации (ликвидации) организации

Комментарий

Налоговый период это один из элементов налога — то есть, один из обязательных свойств налога, который должен быть определен налоговым кодексом (см. элементы налогообложения). По итогам налогового периода налогоплательщик составляет налоговую декларацию, исчисляет и уплачивает налог.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 Налогового кодекса Российской Федерации (НК РФ)).

Отчетный период это часть налогового периода, по итогам которого также производится составление декларации и расчет налога.

Пример

По НДС налоговый период — квартал. Отчетных периодов нет.

По налогу на прибыль налоговый период — календарный год (если не применять ежемесячную уплату налога от фактической прибыли). Расчетные периоды — первый квартал, полугодие и девять месяцев календарного года

Примеры налоговых и отчетных периодов по ряду налогов.

Налог на прибыль организаций

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ).

Если налогоплательщик определяет ежемесячные авансовые платежи исходя из фактически полученной прибыли (переход на такую возможность предусмотрен НК РФ), то отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Пример

По итогам календарного года (налоговый период) налогоплательщик исчисляет налоговую базу, определенную нарастающим итогом с начала года.

По итогам 1-го квартала, Полугодия и 9 месяцев (отчетные периоды) также составляются налоговые отчеты которые включают данные нарастающим итогом с начала года.

Подробнее: Налог на прибыль организаций

Налог на добавленную стоимость (НДС)

Налоговый период (в том числе для налоговых агентов) устанавливается как квартал (ст. 163 НК РФ).

Отчетный период для НДС не установлен.

В течение календарного года составляются 4 налоговые декларации по итогам каждого квартала (за 1-й квартал, за 2-й квартал, за 3-й квартал и за 4-й квартал).

В отличие от налогов, по которым налоговый период установлен как календарный год (например, налога на прибыль), в каждой декларации по НДС указываются данные с начала по конец квартала (а не нарастающим итогом с начала года).

Пример

В налоговой декларации по НДС за 3-й квартал указываются данные по операциям с 1 июля по 30 сентября.

Подробнее: Налог на добавленную стоимость (НДС)

Налог на имущество организаций

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года (ст. 379 НК РФ).

Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Подробнее: Налог на имущество организаций

Страховые взносы

По страховым взносам вместо термина «Налоговый период» применяется аналогичный термин «Расчетный период».

Расчетным периодом признается календарный год (п. 1 ст. 423 НК РФ).

Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года (п. 1 ст. 423 НК РФ).

Подробнее: Страховые взносы