Всё про паевые инвестиционные фонды: зачем нужны, примеры, сколько и как можно на них заработать, советы по выбору

Содержание:

Что такое пай. Паи пифов

Согласно определению, ″инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд″. При этом сам инвестиционный пай не имеет номинальной стоимости, а их количество у одного владельца может выражаться дробным числом.

Другой важный показатель, связанный с паями — стоимость чистых активов (СЧА). СЧА считается как стоимость всего имущества фонда (ценные бумаги, депозиты, денежные средства, дебиторская задолженность) минус кредиторская задолженность и резервы предстоящих расходов и платежей. Зная СЧА, можно вычислить расчетную стоимость пая:

СЧА изменяется под воздействием двух факторов – в зависимости от того, как пайщики вносят и забирают деньги из фонда, и от того, как меняется рыночная стоимость ценных бумаг. Но расчетная стоимость пая зависит только от одного из этих факторов – изменения рыночной стоимости ценных бумаг в составе портфеля фонда, поскольку количество паев в составе открытого и интервального фонда может изменяться.

Говоря более простым языком: когда в открытый пиф приходит новый инвестор, фонд выпускает новые паи. В этот момент на счет пайщика записывается определенное число паев, которое определяется делением суммы средств, внесенной пайщиком, на расчетную стоимость пая на день внесения записи в реестр. СЧА при этом увеличивается пропорционально росту паев. Когда инвестор покидает фонд, то приобретенные им ранее паи погашаются (выкупаются) фондом — т.е. происходит сокращение числа паев, компенсируемое уменьшением СЧА.

Какой из этого вывод? Открытый фонд может оказаться в значительном убытке при массовом оттоке клиентов. Последние, паникуя в кризис, могут подать заявки на вывод и управляющая компания должна будет продавать паи по низким ценам. Дивиденды по ценным бумагам, находящимся в портфеле фонда, не выплачиваются (реинвестируются) и прибавляются к общему результату. Инвестор платит стандартный налог на прибыль (13%) только при продаже паев.

Существует так называемое первичное и вторичное обращение паев. Первичное обращение паев означает покупку и продажу непосредственно у управляющей компании (УК) или агента (инвестиционной компании, банка). Это схема открытых фондов, о которых шла речь выше. Вторичное обращение паев отличается от первичного тем, что операции с паями совершаются не через УК, а через других собственников паев и могут производиться на бирже. В этом случае говорят про закрытый паевой фонд.

УК получает здесь преимущество перед открытыми пифами — она не окажется в убытке при массовой панике, поскольку инвесторы должны продавать паи не ей, а друг другу. А значит, компания не должна продавать подешевевший актив. При наличии большого спреда (разницей между ценой покупки и продажи на бирже) операция с паями может быть просто невыгодной и фактически капитал в закрытых паевых фондах теряет ликвидность. Скажем, владелец такого пая хочет продать его за 3000 рублей, но максимальная заявка на покупку только 2500.

Другая особенность пифов в том, что УК запрещено зарабатывать на падении акций, вставая в короткие позиции — вместо этого акции можно только частично продать или в некоторых случаях захеджировать часть капитала на срочном рынке (фьючерсы, опционы).

Часто задаваемые вопросы

Что такое ПИФ?

- Паевой инвестиционный фонд – это фонд, который состоит из активов инвесторов: это могут быть деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

- Пай — доля инвестора (пайщика) в этом фонде. Это – ценная бумага, подтверждающая, что пайщику принадлежит доля имущества фонда.

- Имуществом фонда распоряжается управляющая компания (УК). Ее задача — зарабатывать деньги для пайщиков. Для этого она управляет активами фонда: покупает и продает ценные бумаги, и иные финансовые инструменты. Если стоимость имущества фонда увеличивается, растет и цена пая. УК отвечает за активы пайщиков перед законом.

Какие преимущества есть у ПИФ?

- Низкий порог входа – приобрести пай можно даже за низкую сумму – 1000 рублей. При этом доходность паев может превышать доход от банковских депозитов или инвестиций в недвижимость.

- Не нужно обладать специальными знаниями: активами ПИФ управляют профессионалы с высоким уровнем компетенции в инвестиционной сфере.

- Диверсификация активов – инвестирование средств в разные активы сокращает риски.

- Широкий выбор – управляющая компания использует разные инвестиционные стратегии. Вы можете подобрать любой ПИФ под свои финансовые возможности и соотношение доходность/риск.

- Надежная защита – работу управляющей компанией контролируют ЦБ РФ и СД – специализированный депозитарий.

Как купить паи?

Оформить заявку на приобретение паев Вы можете в личном кабинете или в любом нашем офисе. После оформления заявки необходимо совершить перевод денежных средств на счет фонда.

Как обменять паи?

Оформить заявку на обмен паев вы можете в личном кабинете или в любом нашем офисе. Обмен паев производится в течение пяти рабочих дней после подачи заявки

Как погасить паи?

- Оформить заявку на погашение паев вы можете в личном кабинете или в любом нашем офисе.

- Погашение инвестиционных паев осуществляется в срок не более 3 рабочих дней со дня приема заявки на погашение инвестиционных паев.

Сумма денежной компенсации, подлежащей выплате, определяется на основе расчетной стоимости пая на рабочий день, предшествующий дню погашения инвестиционных паев. Выплата денежной компенсации осуществляется в течение 10 рабочих дней со дня погашения инвестиционных паев.

Может ли 3-е лицо зачислить денежные средства на счет?

Зачисления денежных средств в фонды допускаются третьими лицами, являющимися ближайшими родственниками клиента при предоставлении следующих документов: свидетельство о браке или свидетельство о рождении.

Как узнать стоимость пая?

Динамику стоимости пая Вы можете посмотреть в соответствующих разделах сайта, а также в личном кабинете УК «Открытие»

Важно понимать, что доходность по паям не гарантирована. Риск пропорционален ожидаемой доходности (чем выше риск, тем выше доходность и наоборот)

Доходность зависит от динамики активов, находящихся в составе ПИФ.

Что такое надбавка и скидка?

- Надбавка – это комиссия, которая при приобретении паев увеличивает их стоимость. При наличии надбавки стоимость пая, по которой происходит приобретение, увеличивается по сравнению с расчетной.

- Скидка – это комиссия, которая при погашении паев уменьшает их стоимость. При наличии скидки стоимость пая, по которой погашаются паи, уменьшается по сравнению с расчетной.

Как получить налоговую льготу по ПИФ при владении более 3-х лет?

- Для получения налоговой льготы по ПИФ – нужно владеть паями больше трех лет. При этом доход от инвестиций должен быть не больше 3 млн рублей в год. Таким образом, платить налог придется только если вы заработали на инвестициях больше 9 миллионов за три года.

- При подаче заявки на погашение паев, в случае соблюдении всех условий на получение налоговой льготы, УК «Открытие» самостоятельно реализует данную льготу для клиента.

Виды

В законе об инвестиционных фондах выделяют следующие виды ПИФов:

- Открытый – фонд с неограниченным количеством участников. Покупку и продажу управляющей компании пая можно осуществить в любой рабочий день. Доходность ОПИФов может быть ниже других видов, потому что УК вкладывает средства в высоколиквидные активы, чтобы иметь возможность вернуть деньги по первому требованию пайщика.

- Закрытый – войти в такой фонд можно только в день его образования или в дополнительное время выдачи паев, а выйти и погасить их до истечения срока действия договора нельзя. Как правило, имеют высокий порог входа и доступны крупным инвесторам. Создаются для определенных целей, например, инвестирование строительства недвижимости.

- Интервальный связан с покупкой и продажей паев в определенные интервалы времени, но не реже 1 раза в год. В отличие от открытых могут позволить себе более рискованные вложения, т. к. нет необходимости быть всегда готовым к погашению.

- Биржевые – ПИФы, которые торгуются на фондовой бирже. Яркий представитель, который все больше и больше захватывает инвестиционный рынок и рекомендуется финансовыми экспертами для использования новичками, – ETF.

- Комбинированный появился в 2016 году. В него включают любое имущество, кроме денег: недвижимость, ценные бумаги, антиквариат, товары, драгоценные металлы и т. д. Активы хранятся в депозитарии.

В открытые и интервальные ПИФы инвесторы могут вкладывать только деньги. В закрытые и биржевые – деньги и иное имущество (ценные бумаги, недвижимость и пр.).

По объектам вложения средств различают ПИФы:

- акций;

- облигаций;

- смешанные;

- денежного рынка;

- товаров (недвижимость, золото);

- индексные.

ПИФ и пай: плюсы и минусы

Как и любой другой способ заработка на инвестициях, вложение средств в ПИФы имеет свои положительные и отрицательные стороны. Оценить, подходит ли вам такой тип вложений, можно только после изучения всех плюсов и минусов.

Основные преимущества ПИФов следующие:

- Доступность широкой массе населения за счет минимального порога вхождения (в некоторых ПИФах он составляет всего 1000 рублей).

- Грамотное управление средствами (конечно, при условии что управляющая компания была выбрана правильно). Вам не нужно становиться финансовым экспертом, чтобы получать прибыль.

- Средства, которые находятся в ПИФе, не облагаются налогами. Только в том случае, если вы захотите вывести свои сбережения из фонда, вам придется заплатить подоходный налог. Если не выводить средства в течение трех лет, вы получите право на налоговый вычет (максимальная сумма для вычета составляет 3 миллиона рублей в год).

- Вероятная доходность ПИФов значительно выше, чем депозитов в банке.

- Высокая ликвидность паев (в открытых фондах), т. е. при желании вы можете в течение 1–3 дней продать свой пай и получить деньги.

Имеют ПИФы и существенные недостатки:

- Чтобы выбрать управляющую компанию, нужны определенные знания, и даже анализ работы за предыдущие несколько лет не является гарантией удачного результата в будущем.

- Во время серьезного кризиса доходность ПИФов уходит в минус.

- Средства ПИФов не имеют государственной защиты, как банковские вклады.

- Государство контролирует и накладывает определенные ограничения на формирование портфеля активов фонда.

- При общем падении цен на рынке ПИФ не может избавиться от всех дешевеющих активов и перевести их в деньги, т. е. в такой ситуации вы не сможете вывести свои средства из фонда немедленно.

- УК за управление активами получает вознаграждение ежемесячно, независимо от доходности ПИФа.

ВАЖНО! Несмотря на то что имущество ПИФов не имеет государственной защиты, как вклады, оно защищено по-другому. Дело в том, что все активы фонда находятся в специализированном хранилище – депозитарии

В нем все операции со средствами фиксируются, ведется учет пайщиков. Если что-то произойдет с УК, вам не придется искать доказательства того, что вы передавали ей деньги.

Виды и активы ПИФ

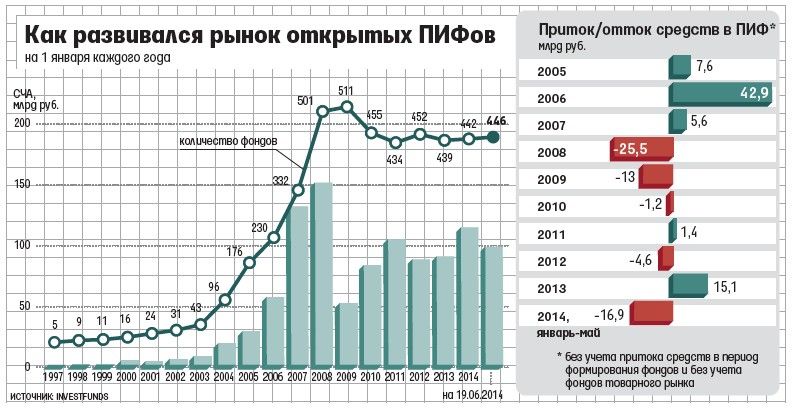

Свою российскую историю ПИФ начал с 1996 года, когда 21 марта был издан указ президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Годом ранее появился российский индекс РТС — почти весь век выпадая из рыночных механизмов, Россия в следующие 10 лет стремительно наверстывала позиции:

Итого, активы ПИФ в основном сосредоточены у Сбербанка, Райффайзен и Альфа-капитал. Суммы в аналогичных американских фондах не сравнить с российскими: так, на конец 2013 года во взаимных и биржевых фондах суммарно находилось около 14 трлн. $. Прежде чем сделать анализ, разберемся с понятиями открытого, интервального и закрытого ПИФов.

- Открытыми называются ПИФы, в которых управляющая компания продает и выкупает паи в любое время. Пользуются популярностью у обычных людей, потому что такой ПИФ позволяет вложить и забрать деньги без временных ограничений. Это накладывает ограничения на ликвидность активов ПИФ: в нем должны присутствовать лишь наиболее ликвидные акции и облигации. В фонды акций и облигаций должно быть инвестировано не менее 50% активов не менее 2/3 рабочих дней в квартале. В первом случае в фонде допускается не более 40% облигаций, во втором — не более 20% акций.

- В интервальных ПИФах покупка и продажа паев заранее оговорены и осуществляются только в определенный период времени. К примеру, четыре раза по две недели в год. Интервальные ПИФы могут вкладывать до 50% активов в низколиквидные активы (например, акции второго и даже третьего эшелона).

- Закрытые ПИФы предполагают выход только в конце периода своего существования, который обычно устанавливается от 3 до 15 лет. В закрытых пифах количество паев постоянно. Примеры: ПИФ недвижимости, прямых инвестиций, кредитные и ипотечные фонды, венчурные фонды, фонды художественных ценностей. Т.е. вплоть до самых экзотичных и неликвидных инструментов. Многие ПИФы этого типа доступны только квалифицированным инвесторам.

Если же говорить об обращении на Московской бирже, то там очень мало открытых и интервальных ПИФов — на сегодня всего лишь около десятка при общем количестве этого типа порядка 400. Это объяснимо — раз паи можно без проблем продать управляющей компании, то в биржевом обращении нет особой надобности. А вот закрытые паевые фонды можно продать только другому инвестору, и их на бирже гораздо больше.

Интервальные паевые фонды пользуются наименьшей популярностью — их число заметно меньше числа как открытых, так и закрытых фондов. Общее количество ПИФ перевалило за тысячу — но в последние три года почти не растет, что дает основание говорить, что рынок близок к насыщению. Стоимость чистых активов указывает на доминирование закрытых структур, которые как правило используются для инвестиций в недвижимость. Посмотрим теперь подробнее на виды и активы ПИФ, т.е. во что именно инвестируют держатели паевых фондов в России и США:

Итого, в России насчитывается более десятка различных видов ПИФ, из которых преобладающими являются фонды недвижимости и акций. При этом в плане выбора активов расхождение американских и российских инвесторов не такое большое, хотя россияне настроены более консервативно — облигации являются для них приоритетным инструментом, тогда как в США в акции инвестируют почти в два раза чаще. Однако если посмотреть на количество владельцев паев, то снова обнаружится громадное преимущество США:

Как сделать пополнение автоматическим?

Достаточно большое число пифов непосредственно связано с российскими банками. Например, Альфа банк имеет паевые фонды управляющей компании «Альфа капитал», а банк ВТБ24 — сразу три УК (в частности «ВТБ управление активами») с более чем десятком наименований. В этом случае можно оформить в банке автоматический перевод определенной суммы в ПИФ, скажем, раз в месяц. Схема практически та же, что и при открытии счета, но уже без заполнения анкет.

В общем случае необходимо посетить офис УК (с собой нужно иметь паспорт и ИНН), после чего с вашего банковского счета можно будет переводить выделенную сумму денег за транзитный счет этой компании. Через несколько дней произойдет зачисление денег на счет паевого фонда. Можно ли в этом случае оформить автоматическое списание суммы в установленный срок с вашего банковского счета, лучше уточнить в самой УК.

Как не потерять деньги, инвестируя в ПИФы – 5 полезных советов

Несколько советов для начинающих пайщиков.

Следуйте им, и риск потери средств значительно уменьшится.

Совет 1. Следите за ситуацией на фондовом рынке

Покупать и продавать инвестиционные паи нужно вовремя. Лучший момент для покупки ПИФов – после падения цен. Не бойтесь временных колебаний стоимости: желаете получить максимальную прибыль – рассчитывайте на долгосрочные вложения.

Совет 2. Выбирайте наиболее надежные ПИФы

Хотите спать спокойно – выбирайте надёжные фонды с консервативной стратегией инвестирования. Какие ПИФы самые стабильные? Это фонды облигаций, смешанные фонды и фонды фондов.

Преимущество ПИФов – в их информационной открытости. Все заинтересованные лица имеют право ознакомиться с данными о размерах активов, текущей стоимости пая, инвестиционных операциях. Не пренебрегайте правом клиента на информацию и не стесняйтесь задавать вопросы менеджерам и операторам.

Совет 3. Диверсифицируйте риски

Хотите снизить риски – разделите свои активы по разным ПИФам или даже разным управляющим компаниям. Если у вас много яиц и много корзин, вероятность потерять сбережения снизится до минимума.

Совет 4. Повышайте свою квалификацию инвестора

Пассивный заработок – это, безусловно, прекрасно. Но если хотите получать больше, станьте квалифицированным инвестором. Читайте специальную литературу. К примеру «Руководство по инвестированию Богатого Папы» Роберта Кийосаки или «Разумный инвестор» Бенджамина Грэхема.

Чем выше уровень вашей осведомлённости, тем более эффективными и прибыльными будут инвестиции.

Совет 5. Пользуйтесь услугой обмена паев

Управляющие компании нередко дают вкладчикам возможность обменивать инвестиционные паи. Например, менять паи облигационных фондов на паи фондов акций. Если отслеживать изменения стоимости, такие манипуляции поднимут прибыль на 10-15% в год.

Смотрите интересный ролик, в котором руководитель УК объясняет структуру работы ПИфов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Кто и как управляет имуществом ЗПИФ?

Занимаясь вопросами управления имущества фонда, УК действует согласно Правилам доверительного управления конкретного ЗПИФа. Такие правила предусматривают степень компетенции УК: к примеру, в правилах должно быть указано, может ли УК продавать активы фонда.

Согласно действующему законодательству, УК контролируют не только общее собрание пайщиков, но несколько независимых институтов. Один из них – специализированный депозитарий. Это профессиональный участник рынка ценных бумаг, который работает, в том числе, с инвестиционными и негосударственными пенсионными фондами. Он ведет депозитарные (лицевые) счета пайщиков, на которых находятся их паи. Таким образом обеспечивается учет и сохранность информации о паях. Это значит, что информация о том, что какое-либо лицо является пайщиком фонда, не может куда-либо исчезнуть, даже если что-то случится с управляющей компанией.

Контролирует УК также независимый аудитор. Это организация, которая не должна быть аффилирована УК, она проводит аудит управляющей компании в установленные правилами фонда сроки (один раз в год, два раза в год и так далее). Результаты своего отчета она предоставляет пайщикам, которые таким образом получают оценку работы УК от незаинтересованной стороны.

Каждый фонд также обязан иметь и независимого оценщика. Он проводит оценку активов фонда с определенной периодичностью и доносит до пайщиков информацию о стоимости их активов (подорожали, подешевели, остались на прежнем уровне). Независимым оценщиком может быть любая компания, у которой есть соответствующая лицензия.

Банк России осуществляет надзор за профессиональными управляющими рынка ценных бумаг., в том числе – за управляющей компанией фонда. Он же предоставляет УК лицензию на осуществление доверительного управления активамифонда . а также регистрирует сам фонд.

Обобщая, процесс создания ЗПИФа пошагово выглядит так: сперва УК готовит ПДУ фонда и подает их на регистрацию в Банк России. Только после этого УК может привлекать в него инвесторов-пайщиков для формирования фонда именно теми активами, что предусмотрены в его ПДУ и допускаются действующим законодательством для соответствующего вида фонда (рентный, индексный, фонд недвижимости и т.д.). Таким образом, при формировании фонда взносы инвесторов превращаются в паи.

Как только инвестор становится пайщиком фонда, его имущество переходит под управление УК (ведь свои активы он отдал в доверительное управление фонда), попадая в общедолевую собственность пайщиков фонда. И теперь все вопросы относительно активов фондов находятся в ведении и УК.

К примеру, к работе с активами в сфере недвижимости может быть привлечена эксплуатирующая организация. Она осуществляет управление объектом недвижимости, который находится в фонде, чинит крыши, латает трубы, разгребает снег… Такую организацию выбирает УК и заключает с ней договор.