Реестр уведомлений о залогах движимого имущества.часто задаваемые вопросы по работе с ним!!!

Содержание:

- Что делать, если купил машину в залоге?

- Зачем нужен электронный реестр залогов автомобилей?

- Реестр залогов движимого имущества

- Официальный сайт реестра залогов автомобилей

- Внесение данных о залоге автомобиля в реестр

- Ситуации, требующие предоставления залогового имущества

- Реестр залогов автомобилей: официальный сайт

- Как купить автомобиль и потом его не лишиться..

- Реестр уведомлений о залоге движимого имущества – надежная защита прав участников залоговых отношений в удобном формате

- Последствия покупки заложенного авто

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты

Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге

Вполне возможно, что это вопрос придется подтверждать через суд

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Зачем нужен электронный реестр залогов автомобилей?

В настоящий момент главной опасностью покупки автомашины на подержанном рынке является риск приобрести транспортное средство, которое находится в залоге у банка или у лизинговой компании. К сожалению, до введения такого реестра залогового имущества обезопасить себя полностью от приобретения кредитного автомобиля было нельзя. Всегда существовал конкретный риск купить с рук автомобиль и остаться без такового, и все ввиду того, что данное транспортное средство является предметом залога по кредитному договору.

Новый федеральный закон предусматривает обязательную передачу банковскими организациями данных о заложенных автомобилях. Если банк не подаст такую информацию об автомобиле, являющегося предметом залога по кредитному договору, а другая сторона, то есть недобросовестный покупатель автомобиля возьмет и перепродаст данную машину на вторичном рынке подержанных авто, то в таком случае банк будет не в праве требовать с добросовестного приобретателя вернуть ему этот автомобиль.

Напомним нашим читателям, что в прошлом году упростилась схема купли-продажи автомобилей, которые снимать с учета в ГИБДД перед продажей уже не обязательно. Продавцу и покупателю достаточно, всего лишь подписать между собой договор купли-продажи этого транспортного средства в простой письменной форме (заверять договор у нотариуса не надо) и в течение 10 суток подать его в регистрационные органы ГИБДД для смены владельца автомобиля.

С одной стороны такое упрощение процесса покупки и продажи автомобилей упростило жизнь автомобилистам, но главная проблема все-же осталась — это история самого автомобиля, информация о штрафах и о различных ограничениях наложенных на такое транспортное средство органами Госавтоинспекции, а также и информация о заложенных автомашинах.

Реестр залогов движимого имущества

С середины 2014 года существует реестр движимого имущества, в который вносятся данные о движимых вещах, находящихся под обременением. Данный реестр расположен на специальном ресурсе Федеральной нотариальной палаты в сети интернет. Сайт реестра залогов движимого имущества позволяет получить данные о заложенных вещах любому желающему.

Реестр представляет собой список вещей, находящихся в залоге. В него вносятся данные о следующем движимом имуществе:

- грузовые и легковые автомобили,

- мотоциклы,

- сельскохозяйственная и прочая техника,

- различное оборудование,

- ценные бумаги и облигации,

- золото и драгоценности,

- прочее имущество, в отношении которого составлен договор о залоге.

О каждом заложенном имуществе в реестре содержатся следующие сведения:

- Наименование заложенной вещи с указанием индивидуальных номеров или прочих признаков, позволяющих идентифицировать залог.

- Данные о залогодателе и залогодержателе.

Основное назначение реестра – возможность гражданину (или юридическому лицу) узнать, не находится ли в залоге вещь, которую он хочет приобрести. Особенно актуальна такая проверка в отношении автомашин и прочих транспортных средств, поскольку недобросовестный продавец может не сообщить покупателю, о том, что автомобиль находится в залоге, например, у банка.

Обратите внимание! На данном ресурсе содержатся сведения только о движимом имуществе, сведения о земельных участках и различных строениях в нем отсутствуют

Как внести данные в реестр уведомления движимого имущества

- Подать сведения в электронной форме сразу на сайт. Но для этого отправитель должен иметь усиленную электронно-цифровую подпись. Как правило, данный способ практикуют специализированные организации. Например, банки отправляют информацию обо всех автомобилях, купленных с привлечением кредитных средств.

- Подать сведения через нотариуса. Для этого нужно заполнить и подать ему уведомление.

Подача заявления нотариусу о внесении сведений в реестр производится следующим образом:

- Заявитель составляет уведомление и оплачивает услуги нотариуса.

- Нотариус принимает заявление, вносит данные в реестр и выдает заявителю специальный документ, в котором содержится регистрационный номер, присвоенный данному имуществу в реестре.

Подавать данные в реестр могут обе стороны договора о залоге (обременении).

Обратите внимание! Нотариус может отказать во внесении сведений в реестр. Причинами для этого могут служить: некорректное заполнение сведений, подача сведений лицом, не имеющим на это права, неоплата услуги и т.д

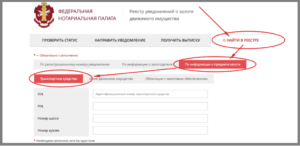

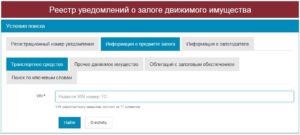

Как сделать запрос в реестр залогов движимого имущества

- Индивидуальный номер вещи (VIN автомобиля, идентификационный номер оборудования, дату и номер облигаций и т.д.)

- ФИО, номер паспорта, регион проживания владельца вещи, которую нужно проверить на предмет залога.

- Наименование, ИНН, ОГРН юридического лица.

- Регистрационный номер уведомления в реестре (если он известен).

Сайт работает в режиме «онлайн» и сразу выдает нужную информацию.

https://www.youtube.com/watch?v=31taCVx93sg

Также сведения можно получить, обратившись к нотариусу с соответствующим запросом.

Как внести изменения в реестр уведомлений о залоге движимого имущества

Подать уведомление о возникновении залога может любая из сторон договора. В случае, если залогодержатель прекратил свое существование (смерть, ликвидация), залогодатель может заявить об изменениях в реестр только на основании судебного решения.

В реестр вносятся любые сведения, как об освобождении из залога, так и о смене залогодателя или залогодержателя.

Официальный сайт реестра залогов автомобилей

С 1 июля 2014 года начинал свою работу реестр всего движимого имущества, куда с самого начала попадает различное залоговое движимое имущество. В реестре планируют также регистрировать автомобили, находящиеся в залоге по кредитным, лизинговым и другим договорам.

Введение электронного реестра всех заложенных автомобилей дает возможность покупателем тщательно проверять транспортное средство при покупке

Введение такого реестра произошло в результате вступления в силу нового Федерального закона РФ от 21 декабря 2013 г. N 379-ФЗ. В соответствии с ним предусматривается введение в России в общем четырех реестров, которые обязательно должна вести действительная Федеральная Нотариальная палата.

Именно поэтому, уже с 1 июля ввели некоторые реестры данных:

- реестр абсолютно любых доверенностей;

- реестр автомобильных кредитных залогов;

- реестр брачных договор;

- реестр завещаний;

- реестр другого движимого имущества.

Введение электронного реестра всех заложенных автомобилей дает возможность покупателем тщательно проверять транспортное средство на ограничения, которые наложены на автомобиль, а также любое другое движимое имущество.

Реестр залогов автомобилей по VIN-коду на официальном сайте федеральной нотариальной палаты позволяет приобрести автомобиль, а также обезопасить автолюбителя от возможного риска потерять приобретенный автомобиль. Чтобы понять, как пользоваться данным сервисом, можно прочитать соответствующую памятку. Если вы будете точно ее придерживаться, то сможете приобрести нужный автомобиль на подержанном авторынке.

Зачем нужен электронный реестр залогов автомобилей

Согласно новому федеральному закону требуется обязательно передавать банковским организациям точные данные о каждом заложенном автомобиле

В настоящее время основная опасность приобретения автомобиля на подержанном рынке состоит в большом риске приобретения транспортного средства, которое на данный момент находится в залоге у банка либо у лизинговой компании.

К огромному сожалению, до настоящего введения реестра для заложенного имущества, невозможно было обезопасить себя от покупки кредитного автомобиля. Постоянно есть довольно большой риск приобрести современный автомобиль с рук, при этом оставшись без него, потому как транспортное средство может быть предметом залога по вашему официальному кредитному договору.

Согласно новому федеральному закону требуется обязательно передавать банковским организациям точные данные о каждом заложенном автомобиле. Когда банк не подает полученную информацию о машине, которая считается предметом залога по составленному кредитному договору, тогда если в будущем покупателем транспортного средства будет перепродана машина на подержанном рынке — банк не будет иметь права требовать возврат машины с добросовестного приобретателя.

Проверка авто на залог по базе нотариальной палаты дает возможность убедиться в том, что приобретаемый автомобиль абсолютно чистый. Вы сможете стать полноправным владельцем транспортного средства, и у вас его никогда не заберут.

Внесение данных о залоге автомобиля в реестр

Данные в реестр заносятся в следующем порядке:

- Гражданин покупает транспорт в кредит, закладывает имущество в ломбарде или берет в банке или у иного лица кредит под залог автомобиля;

- Одновременно с договором займа или кредитным договором Кредитор и Заёмщик подписывают договор залога автомобиля;

- С пакетом документов и документами на заложенный автомобиль стороны договора посещают нотариуса, которого уведомляют о состоявшейся сделке по залогу автомобиля. Нотариус вносит информацию о залоге автомобиля в реестр залогов движимого имущества, о чем выдает сторонам соответствующее уведомление. Указанная информация автоматически появляется и в базе ГИБДД.

Сайт Штрафы ГИБДД онлайн предлагает онлайн проверку нахождения автомобиля в реестре залогов Федеральной нотариальной палаты России по VIN коду. Указанная проверка проводится бесплатно, без регистрации.

Ситуации, требующие предоставления залогового имущества

Предоставление залога – достаточно распространенная практика в современной российской ситуации, когда механизм кредитования получил широчайшую популярность во всех сферах экономики. Получение кредитных средств в настоящее время возможно в различных специализированных финансовых учреждениях, включая кредитные потребительские кооперативы и другие организации. Однако наиболее часто такие услуги оказывают банковские учреждения, для которых предоставление кредитных средств является одним из самых прибыльных видов деятельности.

При этом, в зависимости от финансовой политики конкретного банка, его деятельность в этой области может быть ориентирована как на физических лиц, получающих кредиты на бытовую технику, автомобили, квартиры и другие предметы и ценности, так и на юридических лиц, которым кредитные средства могут потребоваться для осуществления своей текущей деятельности. Так, например, российские компании достаточно часто прибегают к получению займов на пополнение оборотных средств, приобретение техники, машин и оборудования, необходимых в строительных и производственных отраслях, выплату заработной платы и другие нужды.

Если банковское учреждение достаточно давно сотрудничает с конкретным клиентом, который имеет хорошую кредитную историю и не вызывает сомнений в своей платежеспособности, условия предоставления заемных денежных средств для него могут быть достаточно мягкими. А вот в противном случае, когда конкретная сделка с данным лицом является первой для кредитного учреждения, ранее это физическое или юридическое лицо не получало кредитов, а сумма, которая ему требуется, достаточно значительна, банк может потребовать дополнительных гарантий того, что это лицо окажется способным исполнить взятые на себя финансовые обязательства. Одним из способов обеспечения такой гарантии является привлечение поручителей по займу, однако вследствие различных причин использование такого способа для целей обеспечения исполнения обязательств может быть затруднительным. Достаточно удобным выходом из этой ситуации является предоставление какого-либо имущества в качестве залога. Банк вносит этот предмет, вещь или ценность в свой собственный реестр залогового имущества. Предоставление такого имущества в качестве обеспечения получателем заемных средств, взятых на себя обязательств осуществляется в соответствии с Законом Российской Федерации № 2872-1 от 29 мая 1992 года “О залоге”. В нем, в частности, прописано, что основные условия оформления залога подлежат фиксации в договоре, заключаемом между сторонами. В зависимости от условий этого договора, его практическая реализация может различаться: например, переданное в залог имущество может остаться в пользовании у получателя кредитных средств или быть физически переданным банку.

Сам залог, в соответствии со статьей 1 указанного нормативно-правового акта, представляет собой предмет, вещь или ценность, права на которую переходят к организации, предоставившей кредит, в случае неисполнения плательщиком своих обязательств. При этом, например, если плательщиком является организация, а неисполнение ею условий договора связано с банкротством компании, имущество, находящееся в залоге, не будет учитываться в процессе распределения активов предприятия между кредиторами. В такой ситуации банк, которому права на эту вещь были переданы в качестве обеспечения договора, приобретает приоритетную возможность получения этой вещи вне общей очереди.

При этом, в зависимости от масштабов деятельности финансового учреждения, объем и стоимость имущества, предоставленного ему в качестве обеспечения исполнения обязательств по выданным кредитам, могут быть весьма значительными.

Для обеспечения должного учета собственности, находящейся в залоге, банки, как правило, осуществляют ведение собственных реестров, в которых фиксируют все предметы, вещи или ценности, имеющие этот статус.

В таких реестрах банков обыкновенно присутствует полная информация о характере предмета, предоставленного в качестве обеспечения, и основаниях его предоставления и других существенных условиях договора между заемщиком и банком.

Реестр залогов автомобилей: официальный сайт

Нотариальный реестр залогов автомобилей – список, в который заносится все движимое имущество после того, как оно становится залоговым. Стоит отметить, что данный реестр является частью ЕИС (Единой информационной системы нотариата) и ведется на основании статьи 34.2 Основ законодательства РФ о нотариате.

Для чего нужен реестр залогового авто

С 1.07.2014г. все кредитно-финансовые организации РФ обязаны передавать нотариусам данные о залоговом имуществе (движимом и недвижимом). В свою очередь, нотариусы заносят полученные сведения в единый реестр.

Делается это для того, чтобы перед приобретением подержанного ТС потенциальный владелец мог проверить «историю» машины и избежать попадания в неприятную ситуацию. Например, в такую, когда банк отбирает машину за долги уже у нового собственника, который даже не знал о существовании давнего кредита, взятого под залог его авто.

Важно! Простое изучение базы залоговых авто не выступает гарантом чистоты сделки купли-продажи. Только заверенная должностным лицом выписка может точно ответить на вопрос: «Находится ли конкретное движимое имущество в залоге или нет?»

Кто ведет нотариальный реестр

Как становится понятным из названия, в нотариальный реестр, учитывающий залоговое движимое имущество, данные заносятся нотариусами. Такие полномочия возложены на них в соответствии с пунктом 3 статьи 34.3 Основ законодательства РФ о нотариате.

Как это происходит:

- К должностному лицу поступают уведомления об имуществе, оказавшемся в залоге. Нотариус незамедлительно заносит полученную информацию в реестр. В том случае, если связь с онлайн-списком по какой-то причине отсутствует, данные вносятся сразу после устранения текущей проблемы;

- Уполномоченное лицо присваивает новому уведомлению два номера: один – номер регистрации действий должностного лица, а второй – порядковый номер залогового имущества в ЕИС.

Примечательно, что первичные документы, они же уведомления о залоге, могут поступать в нотариальную контору в виде бумажного или электронного документа.

При этом если бумажный документ сразу поступает к должностному лицу, то документ электронный сначала попадает в Федеральную нотариальную палату, а уже потом, после оплаты госпошлины, к нотариусу, который первый заявил о готовности зарегистрировать залоговое имущество.

Важно! Электронное залоговое уведомление обязательно должно быть подкреплено электронной подписью заявителя. Авто в залоге

Авто в залоге

Как регистрируются уведомления о залоге

Продажа залоговых автомобилей

Для того чтобы внести автомобиль в залоговый реестр онлайн, необходимо:

- отправить в электронном виде уведомление в Федеральную нотариальную палату, используя сервис www.reestr-zalogov.ru (для физических и юридических лиц);

- оплатить госпошлину;

Для справки. Согласно статье 333.33 НК РФ размер госпошлины за добавление залогового движимого имущества в реестр составляет 1.600 рублей. Повторная выдача свидетельства – 800 рублей.

- дождаться регистрации уведомления;

- получить свидетельство о регистрации, которое выдается как в электронном, так и в бумажном виде.

Если к нотариусу поступило уведомление в электронном виде, то и свидетельство будет электронным.

Как купить автомобиль и потом его не лишиться..

1. Будьте внимательны и бдительны при покупке автомобиля с рук. Проверьте у владельца транспортного средства удостоверение личности, сверив его паспортные данные с данными указанными в паспорте транспортного средства (в ПТС). Данные должны полностью совпадать.

2. Если продавец машины не является его законным собственником, то у него на руках должна быть нотариально заверенная генеральная доверенность, в которой должно быть прописано право, продажи именно этого транспортного средства с правом получения денежных средств. Помните всегда о том, что доверенность на право продажи автомобиля может дать только собственник данного транспортного средства, который указан в ПТС.

3. Возьмите у продавца этого автомобиля и воспользуйтесь онлайн сервисом на официальном сайте ГИБДД, при помощи его Вы узнаете, находится ли данный автомобиль в розыске или наложено ли на него ограничение по регистрационным действиям.

4. Также, если Вы приобретаете автомобиль Московского региона, то узнайте по VIN- коду его историю, сделать это можно с помощью интернет сервиса «Автокод».

5. Внимательно проверьте договор купли-продажи. Если Вы не подкованы юридически, то советуем Вам обратиться к специалистам для составления юридически грамотного договора

Обратите также свое внимание, что в данном договоре необходимо будет обязательно указать следующие сведения, что автомобиль не заложен, не обременен другими ограничениями, не участвует в имущественных спорах

6. Если продавец находится в официальном браке (как правило. об этом можно узнать из самого паспорта, в котором стоит отметка о регистрации брака) и официально не разведен, то необходимо получить от него заверенное у нотариуса согласие супруги (супруга) на продажу этого автомобиля.

7. Договоритесь с продавцом автомашины о следующем, что подписав договор купли продажи Вы отдадите ему только половину суммы за машину, а вторую половину Вы отдадите только после посещения ГИБДД вместе с амим продавцом. Подав подписанный договор купли-продажи на регистрацию в Госавтоинспекцию, после всех естественно пройденых юридических процедур, Вы получите для себя информацию, что автомобиль теперь зарегистрирован на Вас (данные будут внесены в ПТС). Только после всего этого Вы можете полностью расплатиться с продавцом.

8. Если продавец не согласен на Ваши условия по передаче только половины денег до регистрации договора в ГАИ, то это должно Вас насторожить. В таком случае советуем Вам подписать договор купли-продажи на территории ГИБДД и сразу подать данные в его регистрационное подразделение.

9. После того как Вы подписали договор купли-продажи, а далее подали данные о сделке в органы Госавтоинспекции и передали продавцу денежные средства, мы советуем Вам взять с него расписку, в которой необходимо будет указать, что продавец получил деньги за автомобиль в полном размере. Стоит также отметить, что информацию о взятой с продавца расписке о получении им за машину денежных средств Вы можете указать в самом договоре.

Реестр уведомлений о залоге движимого имущества – надежная защита прав участников залоговых отношений в удобном формате

08.10.2018

Федеральный закон № 338-ФЗ, принятый в августе этого года, стал важной вехой в развитии российского нотариата и отразился на регулировании целого ряда аспектов в работе нотариуса и порядке получения нотариальных услуг. Не остался в стороне от законодательных изменений и, пожалуй, самый востребованный у населения цифровой сервис российского нотариата — Реестр уведомлений о залоге движимого имущества

Нововведение касается порядка исключения сведений из реестра в ситуации, когда залогодержатель уклонился от обязанности своевременно проинформировать нотариуса о факте прекращения залога. Случаи, когда человек выплатил долг по кредиту, а банк по какой-то причине не направил сведения об исключении имущества из соответствующего реестра, — не редкость. Согласно положениям № 338-ФЗ, законным основанием для удаления потерявших актуальность сведений о залоге является, в том числе, соответствующее решение суда. То есть ждать каких-либо действий от залогодержателя добросовестным заемщикам, вовремя выплатившим кредит, больше не придется. Достаточно предъявить нотариусу решение суда, и запись из реестра будет удалена.

О необходимости проверки кредитной чистоты движимого имущества перед приобретением сегодня не знает «только ленивый». За последние полтора года россияне воспользовались соответствующим сервисом на портале Федеральной нотариальной палаты (ФНП) свыше 20 млн раз. Доступная 24 часа и абсолютно бесплатная услуга поиска в реестре сведений о том или ином автомобиле, оборудовании, товаре в обороте и любом другом имуществе, попадающем под категорию «движимое», востребована как предпринимателями, так и рядовыми гражданами.

Для людей, занятых в сфере бизнеса, оборот заложенного движимого имущество — дело привычное. Здесь реестр ФНП интересен и ценен, прежде всего, тем, что позволяет защитить права залогодержателей. Сведения реестра помогают разрешить вопрос со старшинством залога, а также обеспечивают основания для его прекращения.

Для большинства же обывателей самым частым поводом обратиться к реестру уведомлений о залоге движимого имущества выступает покупка авто с пробегом. Для того, чтобы проверить, не числится ли подходящий вариант машины в залоге у какого-либо банка, достаточно указать на странице поиска в реестре ее VIN-номер. Если указанное ТС в реестре не найдено, покупатель может вздохнуть спокойно. Его права как добросовестного приобретателя будут защищены, даже если залогодержатель (банк) вовремя не направил сведения о залоге нотариусу, как это предписывает закон. Именно сведения реестра на дату приобретения автомобиля подтверждают наличие залога или его отсутствие, что отдельно неоднократно отмечал Верховный Суд РФ.

Документальным подтверждением результатов проверки машины в реестре ФНП служит выписка из реестра, удостоверенная нотариусом. Стоимость выдачи такого документа составляет от 200 до 300 рублей в зависимости от региона. Ежегодно выписки из реестра залогов запрашивают десятки тысяч россиян. Оставить заявку на получение документа можно не только путем личного визита в нотариальную контору, но и через интернет. Такая опция предусмотрена на портале ФНП, на странице реестра уведомлений о залоге движимого имущества. Формат выписки также выбирает сам заявитель — на бумаге либо в виде цифрового файла. Выписки в удобном электронном формате, согласно актуальной статистике, запрашивают в 10 раз чаще бумажных аналогов.

Электронная форма взаимодействия с нотариусом на сегодняшний день предусмотрена и для залогодержателей. Направить информацию о залоге можно как через онлайн-сервис на портале ФНП, так и через специальный защищенный веб-канал связи. Первый способ подходит для отправки единичных уведомлений о залоге, второй вариант удобен для единовременного направления целого пакета сведений. По данным на 2018 год, 90% залогодержателей выбирают электронный способ передачи информации о залогах.

Последствия покупки заложенного авто

Самый распространенный способ, в который новый владелец движимого имущества узнает о существовании залога – получение повестки в суд. Конечно, известие о том, что автомобиль был приобретен у мошенников, может шокировать, но ни в коем случае нельзя пропускать суд или хотя бы отказываться от отправки туда своего отзыва на исковое заявление.

Наиболее щадящим последствием покупки заложенного автомобиля является необходимость участвовать в долгих судебных разбирательствах с банком, несмотря на презумпцию добросовестности покупателя. Покупатель имеет шансы выиграть дело в суде, если:

- В ответ на полученный иск он отстоит позицию о признании себя добросовестным покупателем,

- Автомобиль был приобретен не раньше 1 июля 2014 года,

- На момент приобретения ТС, сведения о залоге не были зафиксированы в Реестре и не было иных признаков залога (например, изъятого паспорта ТС или ПТС с отметкой банка),

- Автомобиль, являющийся предметом спора, был взят в кредит предыдущим владельцем у банка.

Если хоть один из вышеперечисленных пунктов не соблюден, шансов отстоять свои права мало. В таком случае необходимо решить стоит ли выплачивать долг для сохранения залогового имущества либо допустить конфискацию транспорта. Принимая решение нужно учитывать размер задолженности по отношению к общей стоимости автомобиля, а также возможность повлиять на продавца, заставив его погасить долг или договориться о рассрочке (включая меры уголовного принуждения, например, под мотивом обращения в полицию).

Это может быть полезным:

- Куда платить кредит после отзыва лицензии у банка, и почему АСВ подает иски?

- Заявление на возврат страховой премии: как вернуть часть страховки при досрочном погашении кредита или ипотеки

- Можно ли отказаться от КАСКО при получении автокредита и в последующем

- Кредит на утерянный паспорт: как доказать свою непричастность и не платить по чужим долгам

- БинБанк: рефинансирование кредита и ипотеки в 2018 году