Как списать нереальную к взысканию дебиторскую задолженность

Содержание:

- Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

- Бухгалтерский учет списания ДЗ

- Что такое безнадёжная задолженность?

- Порядок списания просроченной дебиторской задолженности в налоговом учете

- Какую задолженность можно списать?

- Бухгалтерский счет списания долга: нюансы

- Порядок списания кредиторской задолженности

- Признание безнадежности возврата долгов

- Инструкция по списанию задолженности в 1С 8.3

- Для чего необходимо списывать дебиторской задолженность

- Срок исковой давности

Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

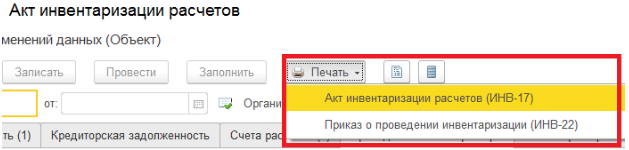

Далее оформляется «Приказ о проведении инвентаризации» и «Акт инвентаризации расчетов». В «1С:Бухгалтерии 8», ред. 3.0, это отражается так. В левом верхнем углу нужно нажать желтую иконку со стрелкой и открыть основное меню, в выпадающем списке выбрать «Все функции». В открывшемся окне выбрать раздел «Документы» и выбрать требуемую форму («Акт инвентаризации расчетов»).

В акте в поле «Дебиторская задолженность» выбирается контрагент и сумма долга, в поле «Счета расчетов» отмечаем нужные, в графу «Проведение инвентаризации» заносятся данные о приказе: номер и дата документа базы и причина (например, ликвидация контрагента), во вкладке «Инвентаризационная комиссия» указываются выбранные председатель и члены комиссии.

Далее распечатываются приказ (форма ИНВ-22) и акт (форма ИНВ-17).

На основании акта заполняется «Справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». В справке указываются документы, подтверждающие задолженность (товарные накладные, акты выполненных работ, оказанных услуг).

После проведения этих мероприятий выпускается приказ о списании дебиторской задолженности (в связи с невозможностью взыскания). Приказ оформляется в свободной форме. В нем указываются данные об организации/предпринимателе-должнике, документы, подтверждающие наличие задолженности, ее размер и период образования (договор, первичная документация, платежное поручение и выписка банка, заверенные банком), сумма списания

Обратите внимание, что платежное поручение и выписку банка, заверенные электронно, для суда следует заверить живой печатью и подписью в банке

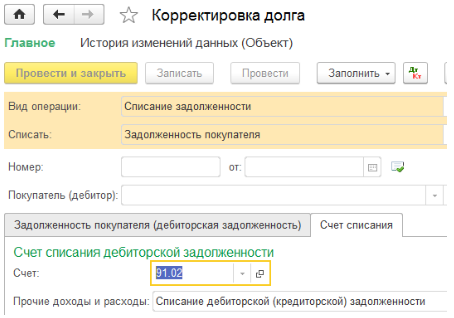

Далее в программе оформляется корректировка долга. Она находится во вкладке «Продажи» в колонке «Расчеты с контрагентами».

В корректировке выбираем вид операции «Списание задолженности» и в поле «Списать» выбираем подходящий пункт. Во вкладке «Задолженность покупателя…» выбираем контрагента и сумму задолженности, а во вкладке «Счет списания» – счет 91.02 и в расходах – «Списание дебиторской (кредиторской) задолженности».

Если имеется резерв по сомнительным долгам, то сумма списывается за его счет. При превышении суммы долга над суммой резерва остаток идет на расходы по счету 91.02.

Если есть возможность взыскать долг в будущем, то он учитывается 5 лет на забалансовом счете 007 в разрезе контрагентов.

При невозможности взыскать долг – умер ИП, организация ликвидирована и прочие варианты, в приказе о списании нужно указать, что задолженность не будет учитываться на счете 007 и по какой причине.

В итоге, после проведения всех мероприятий у вас на руках будет пакет документов:

-

приказ о проведении инвентаризации;

-

доверенности на сторонних физлиц – членов комиссии (если они есть);

-

акт инвентаризации расчетов;

-

справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

-

приказ о списании задолженности;

-

выписка из ЕГРЮЛ или ЕГРИП о ликвидации организации, исключении ИП из реестра (если есть);

-

решения суда.

Все эти документы, а также подтверждающие списанную задолженность, нужно хранить 5 лет.

При оформлении корректировки долга нужно учитывать, что при авансе поставщику в поле «Списать» нужно указать «Авансы поставщикам».

Бухгалтерский учет списания ДЗ

Особенностью бухучета списания ДЗ в БУ является отражение списанной ДЗ за балансом, на счете 04 «Задолженность неплатежеспособных дебиторов». Забалансовые счета для БУ работают так же, как для прочих, то есть поступление отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

Окончательное списание ДЗ с забалансового счета должно быть одобрено комиссией на основании законодательно установленных причин: смерть должника, ликвидация организации и т. д.

Аналитика по счету 04 ведется в разрезе видов приходов/расходов, по которым учитывалась ДЗ, и дебиторов с указанием всех их данных, необходимых для возврата долга. Ниже указаны основные проводки по отражению списания ДЗ. Больше типовых проводок можно найти в инструкции к плану счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 № 174н.

|

Описание проводки |

Дт |

Кт |

|

Списание ДЗ, которую нереально взыскать |

040110173 «Чрезвычайные доходы от операций с активами», а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» |

020500000 «Расчеты по доходам» |

|

Списание безнадежной ДЗ по авансовым платежам |

040120273 «Чрезвычайные расходы по операциям с активами», а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» |

020600000 «Расчеты по выданным авансам» |

|

Списание безнадежной ДЗ по выданным кредитам |

040110173 «Чрезвычайные доходы от операций с активами», а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» |

020700000 «Расчеты по кредитам, займам (ссудам)» |

|

Списание безнадежной ДЗ по взаиморасчетам с подотчетными лицами |

040120273 «Чрезвычайные расходы по операциям с активами», а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» |

020800000 «Расчеты с подотчетными лицами» |

|

Списание ДЗ в связи с тем, что суд не признал вину причинившего ущерб либо виновный признан неплатежеспособным |

040110173 «Чрезвычайные доходы от операций с активами», а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» |

020900000 «Расчеты по ущербу и иным доходам» |

|

Списание ДЗ в связи с невозможностью установить виновного в причинении ущерба, а также если ущерб был возмещен в натуральной форме |

040110172 «Доходы от операций с активами» |

020900000 «Расчеты по ущербу и иным доходам» |

|

Восстановление ДЗ по ущербам в случае, когда виновное лицо покрыло причиненные расходы, в то время как ДЗ уже была признана безнадежной |

020900000 «Расчеты по ущербу и иным доходам» |

040110173 «Чрезвычайные доходы от операций с активами», а также списывается с забалансового счета 04 «Задолженность неплатежеспособных дебиторов» |

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Порядок списания просроченной дебиторской задолженности в налоговом учете

Процесс списания просроченной дебиторки отличается в зависимости от того, каким образом возникла эта задолженность.

Шаг 1. Покупатель перечислил аванс, но продукция не пришла

В такой ситуации сумму долга необходимо списать на прочие расходы. Не имеет значения, сформирован ли резерв для сомнительных долгов в компании, или нет. Такой позиции придерживается МинФин в своем письме.

Шаг 2. Продавец поставил товар, но не получил оплату

В такой ситуации может быть два варианта списания долга:

- Если резерв в компании не создавался, то производить списание долга необходимо на прочие расходы как сказано в НК РФ;

- Если резерв создавался, то при списании долга резерв уменьшается. При этом не нужно проверять, участвовала ли данная сумма в его изначальном создании. Уменьшение базы при определении налога на прибыль не производится.

3. Определение периода списания

Производить снятие задолженности необходимо в том же периоде, когда завершилось время исковой давности. В связи с этим рекомендуется регулярно производить инвентаризацию долгов, чтобы вовремя выявлять истекшую задолженность.

Иначе возникнет необходимость корректировать налоговые отчеты. Еще одна причина регулярной работы в этом направлении — чтобы данные бухучета и налогового в этой сфере совпадали.

4. Определить, что делать с НДС

При снятии задолженности, работа с НДС по ней зависит от способа ее образования:

- Если продавец поставил товар, но не дождался за него оплаты, то при списании такого долга ничего с НДС делать не нужно. Дело в том, что налог по данной отгрузке был уже начислен и уплачен, а производить его возмещение из бюджета нельзя.

- Если покупатель перечислил аванс, но не дождался товара, ситуация неоднозначная. Так, МинФин считает, что компания должна восстановить сумму НДС, которую ранее поставило на вычет, в период списания долга. Эту позицию ведомство выразило в своем письме. Однако НК содержит перечень случаев, когда необходимо производить восстановление, и списание задолженности в него не входит. Однако вполне возможно, что данную точку зрения придется доказывать через суд.

Какую задолженность можно списать?

Законодательными нормами Российской Федерации определено, что не всякую задолженность фирмы можно списать в свободном порядке. Долги компании для правомерного списания должны соответствовать критериям нереальности к их взысканию.

Основания для списания

Списывать долги разрешается только при их документальном подтверждении

Особенно важно это при наличии дебиторской задолженности, так как она в случае списания, включается в затраты фирмы

Термин кредиторской задолженности фирмы подразумевает долги по обязательствам перед другими лицами любых организационно-правовых форм. Размер денежных обязательств складывается согласно данным, возникшим по контракту.

Дебиторская задолженность отражает суммы обязательств других фирм, предпринимателей, или физических лиц, получившаяся из-за игнорирования своих обязанностей.

Причины возникновения задолженности:

- продажа товара, выполнение услуги или работ;

- не выплата заработной платы;

- не уплачены налоги и взносы;

- не погашены обязательства перед кредиторами.

Письменные документы, подтверждающие долговые обязательства:

- контракты по сделкам;

- платежные документы, подтверждающие авансовый платеж в счет предстоящей оплаты;

- подписанный акт сверки;

- иные документы, которые могут достоверно свидетельствовать о долге.

Задолженность по обязательствам также классифицируется на действующую и просроченную ко взысканию. Действующей она считается в случае, если у кредитора или недоимщика существуют возможности для их погашения путем взыскания.

Положение о безнадежном долге толкуется пунктом 2 статьи 266 НК РФ. Недоимка признается безнадежной, если истек срок, в течение которого можно было обратиться за взысканием долгов в суд, а также, если должник был исключен из ЕГРЮЛ по причине банкротства предприятия

Следует обратить внимание на то, что согласно новому закону о банкротстве, ликвидированная фирма должна быть исключена из состава юрлиц позже 01.09.2014 года

Задолженность организаций может списываться без истечения её срока если:

- должник признан банкротом и процедура банкротства закончена по решению суда;

- получено уведомление конкурсного управляющего (комиссии по ликвидации) о недостаточности имущества для погашения требований кредиторов;

- предприятие исключено из ЕГРЮЛ;

- судебным приставом принят акт о невозможности взыскания долга;

- если стороны договорились о прощении долга.

Бухгалтерский счет списания долга: нюансы

В бухгалтерских регистрах списание дебиторки отражается следующими группами проводок:

- При наличии резерва по сомнительным долгам: корреспонденция Дт Кт 62 показывает списание долга за счет резерва.

- При отсутствии резерва или если сумма долга больше него: корреспонденция Дт 91 субсчет «Прочие расходы» Кт показывает включение списанного долга в расходы.

Важнейшая особенность списания долга в том, что оно в общем случае рассматривается как временное явление. То есть с расчетом на то, что кредитор когда-либо все же рассчитается с фирмой. Законодатель считает, что разумный срок ожидания таких расчетов — 5 лет. Как следствие — списанный долг необходимо временно отразить за балансом (п. 77 Положения по бухгалтерскому учету, утвержденного приказом Минфина России от 29.07.1998 № 34н).

В этих целях в бухгалтерском учете формируются дополнительные проводки:

- Дт 007 — величина списанного долга временно фиксируется за балансом.

- При возвращении долга кредитором:

- при наличии резерва по сомнительным долгам: Дт 63 Кт 91 — то есть резерв восстанавливается;

- при отсутствии резерва по сомнительным долгам: Дт 62 Кт 91 («Прочие доходы») — то есть дебиторка восстанавливается и включается в доходы при образовании налоговой базы.

- Кт 007 — погашенный долг снят с забалансового учета.

Аналогичная проводка может быть применена через 5 лет, когда долг уже рассматривается как невозвратный.

***

Дебиторка может быть списана по факту погашения, прощения долга или признания его безнадежным. Третий вариант — оптимальный для кредитора с точки зрения налогообложения при ОСН. Он требует учета и документации обстоятельств, позволяющих говорить о появлении возможности для списания долга.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Порядок списания кредиторской задолженности

План закрытия задолженности состоит из трех этапов:

- проводится инвентаризация;

- составляется справка бухгалтера;

- издается приказ руководителя на списание просроченной кредиторской задолженности.

Величина долга определяется итогами инвентаризации (форма №ИНВ-17). На проведение этого действия должно быть издано соответствующее распоряжение руководства. (форма №ИНВ-22). Закрытие недоимки происходит отдельно по каждому долгу.

Бухгалтерская справка фиксирует списание долгов в соответствующих регистрах предприятия. Закрывается задолженность в отношении каждого обязательства в отдельности. Списание увеличивает сумму внереализационных доходов (п. 18 ст. 250 НК РФ).

Исключением являются:

- долги по налогам;

- перед учредителем с долей владения уставным капиталом более чем 50%;

- перед юрлицом с долей уставного капитала организации более чем 50%;

- перед любым учредителем организации если целью прощения долга послужило увеличения чистых активов;

- при списании по невостребованным дивидендам.

Формируются проводки:

- Дебет 60 (62, 66, 76)

- Кредит 91 – закрыта кредиторская задолженность

Срок

Срок давности ко взысканию отсчитывается с момента окончания обязанности участников сделки исполнить свои взаимные обязанности. Срок предъявления требований в суд может быть прерван если:

- подписан акт сверки;

- есть письмо от должника о признании за собой долга;

- должник погасил проценты или выплатил штраф за просрочку;

- сторонами дополнительно принято решение о продлении срока исполнения обязательств.

Признание безнадежности возврата долгов

Исковая давность – временной отрезок, в течение которого по иску возможна защита лица, право которого нарушено. В соответствии со ст. 196 ГК РФ в общем случае он равен трем годам.

Его началом следует считать день, следующего за датой расплаты, прописанной в контракте. Если же конкретные временные рамки договором не определены, датой начала будет день, идущий после предъявления претензий к дебитору.

При признании ответчиком своих обязательств, течение искового срока может быть прервано. Это возможно в следующих случаях:

- он может погасить часть суммы или процентов;

- может быть удовлетворена просьба о рассрочке или взаиморасчет;

- с обоюдного согласия возможно изменение договора.

При этом течение исковой давности исчисляется заново. До завершения искового периода компания-кредитор должна предоставить свидетельства того, что она пыталась взыскать деньги всеми возможными путями. При этом желательно иметь документальные обоснования своих действий, а именно судебный акт или акты, не удовлетворяющие претензий истца.

Подтверждение невозможности взыскания долга

Руководствуясь пунктом 1 статьи 416 Гражданского Кодекса Российской Федерации, обязательства признаются невозможными к исполнению, если возникают случаи, в которых ни одна из сторон не виновата. К подобным случаям относят стихийные бедствия, чрезвычайные ситуации, пожары, наводнения и т.п., вследствие которых должник потерял имущество и возможность рассчитаться по долгам путём его реализации.

Если частное лицо имеет задолженность перед юридической организацией и умирает, то задолженность первого так же может быть признана невозможной к возвращению. Здесь следует руководствоваться статьёй 418 Гражданского Кодекса. По нему обязательства частного лица обычно неразрывно связано с его личностью. Единственным исключением является наличие у дебитора наследников на имущество, для которых, в случае вступления в наследство, так же возникает обязательство по исполнению погашения задолженности.

Ликвидация организации-должника

После нескольких слушаний и производственных процессов, арбитражный суд объявляет окончание процесса конкурсного производства, а в ЕГРЮЛ вносят запись о ликвидировании предприятия-должника. Днём внесения этой записи завершается конкурсное производство, согласно пунктам 3 и 4 статьи 149 Закона о банкротстве.

Долговые обязательства банкрота при вводе внешнего конкурсного управления не становятся безнадёжными к взысканию вплоть до фиксации окончания конкурсного производства. Это возможно, когда контрагент-кредитор заявил свои претензии в законной форме и был внесён в реестр кредиторов вовремя.

Если по предприятию-должнику в реестре кредиторов внесена только часть дебиторской задолженности, а само юридическое лицо признано банкротом с внесением соответствующей записи в реестр, то, как правило, кредитор имеет право списать всю существующую задолженность. Практика арбитражных судов подтверждает эту версию.

При наличии договора солидарной ответственности, в том числе по долговым обязательствам, по документам, с другими юридическими лицами, кредитор, даже при признании основного контрагента банкротом, не имеет права списать дебиторскую задолженность как безнадёжную в налоговых органах. Возможность вернуть средства, получив их с участников договора солидарной ответственности существует.

Банкротство должника-гражданина

С первого января 2018 года вступил в силу 2 пункт 226 статьи Налогового Кодекса Российской Федерации, который сообщает о том, что безнадёжными к возвращению считаются долги частного лица, официально объявленного банкротом. Сам же закон о банкротстве приписывает освобождение подобного человека от всех претензий со стороны кредиторов. Долги признаются списанными. Бухгалтерия предприятия-кредитора должна зафиксировать эту задолженность как нереальную к взысканию.

Если частное лицо имеет подобное неоплаченное долговое обязательство перед юридическим лицом и признаётся банкротом, то последнее может списать долг и учитывать эту списанную задолженность при расчёте облагаемой налоговой базы.

Инструкция по списанию задолженности в 1С 8.3

Для списания задолженности в 1С необходимо выполнить несколько действий:

Сформировать документы по инвентаризации

Перед началом списания долгов, предприятие должно выявить несоответствия в налоговом и бухгалтерском учетах, определить сомнительные задолженности, сверить остатки по взаимным расчетам с контрагентами. Для решения этих задач в 1С необходимо сформировать «Акт инвентаризации расчетов». Создать документ можно в разделах «Продаж» и «Покупок».

Необходимые действия по формированию «Акта инвентаризации расчетов»:

- Перейдите в раздел «Продажи» или «Покупки»;

- Укажите наименование предприятия и дату начала инвентаризации;

- В разделе «Счета расчетов» установите галочки рядом со счетами, по которым станет оформляться акт;

- Кликните на «Заполнить». Система программы самостоятельно внесет сведения о задолженностях поставщиков, покупателей и других контрагентов в разделы «Кредиторская задолженность» и «Дебиторская задолженность». В строке «Подтверждено» вы увидите те суммы, по которым имеются подтверждающие долги документы. При отсутствии документов, строку необходимо очистить, а сумму скопировать в строку под названием «Не подтверждено».

Суммы просроченных задолженностей нужно также вручную ввести в раздел «В том числе истек срок давности»;

- В разделе «Проведение инвентаризации» необходимо обозначить причины, акт и срок инвентаризации;

- В разделе «Инвентаризационная комиссия» нужно указать данные участников инвентаризации. Членами инвентаризационной комиссии могут быть как работники предприятия, так и сторонние физические лица. Однако в последнем случае потребуется оформление доверенности на осуществление процедур по инвентаризации задолженности.

«Акт инвентаризации расчетов» проводки не формирует. После того, как вы кликните на «Печать», печатное оборудование распечатает вам два документа – «Приказ о выполнении инвентаризации» (форма ИНВ-22) и «Акт инвентаризации расчетов» (форма ИНВ-17). На основании формы ИНВ-17 оформляется «Справка инвентаризации расчетов с покупателями, поставщиками и другими кредиторами и дебиторами», в которую вносятся данные обо всех документах, способных подтвердить наличие долга (акты оказанных услуг, осуществленных работ, товарные накладные и т.д.). Далее в свободной форме оформляется и издается указ о списании задолженности.

Внести изменения в задолженность

Выполнив инвентаризацию, необходимо сформировать акт «Корректировка долга». Создать документ можно в разделе «Продаж». В акт вносится следующая информация:

- Тип процедуры «Списание задолженности»;

- Дата выполнения операции;

- Наименование предприятия.

После следует определить вид списываемой задолженности. Это может быть:

- Авансовый платеж для поставщика;

- Долги перед поставщиком;

- Авансовый платеж покупателя;

- Долг покупателя.

Определив вид списываемой задолженности, укажите контрагента, по которому необходимо провести процедуру.

Кликните на «Заполнить», и система программы самостоятельно внесет необходимые сведения в акт.

Перейдите в раздел «Счет списания» и введите счет, на который требуется списание задолженности и соответствующей аналитики.

Кликните на «Провести», и акт будет сохранен, программа сформирует проводки.

Списывать кредиторские и дебиторские долги предприятиям приходится в разных ситуациях. Рассмотрим особенности списания в наиболее распространенных из них.

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.. Не все долги дебиторов можно убрать из состава имущества компании

Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.