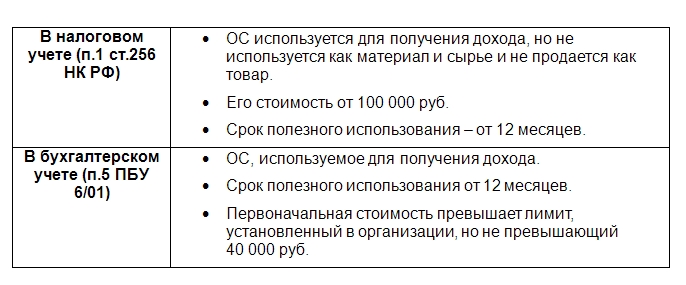

Приобретение учреждением в рамках приносящей доход деятельности основного средства, бывшего в употреблении

Содержание:

- Чем обусловлены противоположные мнения судов?

- Методология начисления амортизации

- Какими способами начисляется амортизация зданий в бухучете

- Срок Полезного Использования Квартиры В Многоквартирном Доме

- Нелинейные методы начисления амортизации

- Структура Классификатора

- Для чего нужен?

- От чего зависит?

- Средний срок эксплуатации жилых домов

- Амортизационные группы зданий и сооружений

Чем обусловлены противоположные мнения судов?

В первом из названных постановлений АС СЗО рассматривался спор в отношении зданий ТЭЦ, лесопильного цеха и цеха по производству древесных гранул. Все здания состояли из цельнометаллического каркаса с легкими ограждающими конструкциями стен и кровли из трехслойных сэндвич-панелей. Каркас зданий располагался на фундаменте (столбчатый из монолитного железобетона на свайном основании, сплошная монолитная железобетонная плита на свайном основании). Отменяя доначисления, судьи учитывали заключение эксперта и данные завода-изготовителя, в техническом каталоге которого было указано, что срок службы панелей составляет 20 лет со дня производства.

Второе дело в том же округе касалось зданий АЗС, представляющих собой быстровозводимые здания блочного типа из блоков-модулей полной заводской готовности (от 3 до 7 блоков-модулей в здании), оснащенные необходимыми инженерными системами, коммуникациями и оборудованием, имеющие законченный цикл внутренних отделочных работ. Сборка зданий блочно-модульного типа (включая установку дверей, окон, монтаж всех внутренних инженерных сетей: электроснабжение, вентиляция, кондиционирование, освещение, водоснабжение, канализация) производится в цехах завода-изготовителя. Собранные в заводских условиях здания монтируют на имеющийся фундамент (монолитная железобетонная плита) и скрепляют между собой болтовым соединением. Здания являются быстровозводимыми, монтируются от 3 до 7 календарных дней.

Мнение о правомерности отнесения зданий к седьмой группе высказал эксперт.

Судьи учли, что согласно сведениям компании-производителя срок службы металлических трехслойных панелей с утеплителем из минераловатных плит не превышает 15 лет с даты их производства при условии соблюдения правил монтажа и последующей эксплуатации. В представленном в материалы дела сертификате соответствия установлен срок службы панелей от 10 до 15 лет с даты их изготовления.

Таким образом, в обоих случаях позицию судей АС СЗО определили два обстоятельства:

-

заключение эксперта;

-

данные завода-изготовителя.

Арбитры признали обоснованным отнесение налогоплательщиками спорных зданий (производственных цехов, ТЭЦ, АЗС) к седьмой амортизационной группе («здания, кроме вошедших в другие группы, а именно: здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные») со сроком полезного использования от 15 до 20 лет включительно.

В деле № А79-6562/2018, которое дошло до Верховного Суда, фигурировало здание производственного цеха (переменная этажность: 1, 2 этажа), имеющее следующие конструктивные характеристики: монолитный фундамент, металлический каркас, стены из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, перегородки – кирпичные, перекрытия междуэтажные – монолитные, кровля – из профнастила, полы – бетонные.

Налогоплательщик представил заключение эксперта, который определил срок использования равным 15 годам – по наименьшему сроку службы кровельных сэндвич-панелей. Также организация ссылалась на следующее. Во-первых, долговечность деревянных зданий со стенами из бревна или бруса превышает долговечность каркасных зданий из легких наружных металлических панелей. Во-вторых, срок службы панелей типа «сэндвич» в разы уступает таким материалам, как кирпич и бетон (относятся к долговечным). В связи с этим кирпичные здания и здания, выполненные из сэндвич-панелей, должны относиться к разным амортизационным группам.

У налогового органа тоже было заключение эксперта, который подтвердил, что срок полезного использования составляет свыше 30 лет и что его нельзя устанавливать равным сроку службы металлических сэндвич-панелей, указанному заводом-изготовителем, поскольку определение срока полезного использования объекта основных средств лишь по одному его элементу недопустимо.

В результате суд решил, что здание цеха подлежит отнесению к десятой амортизационной группе со сроком полезного использования свыше 30 лет, исходя из наличия металлического каркаса, стен из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, отвечающих признаку долговечности (Постановление АС ВВО от 22.10.2019 по делу № А79-6562/2018). Отказав организации в передаче дела на пересмотр, судья ВС РФ фактически одобрил позицию нижестоящих судов.

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три вида:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или постоянного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию времени, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то каждый год в амортизационный фонд переносится по 10% стоимость имущества. Сегодня применение этого метода можно встретить не так часто.

Метод постоянного процента еще называют методом остатка, который уменьшается. Если сравнить его с равномерным методом, то амортизация начисляется по двойной норме. Основная часть основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу списанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет списана полностью.

Размер износа с каждым годом будет становиться все меньше, что растянет этот процесс на очень длительное время.

Кумулятивный метод включает в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования полностью амортизируется до окончания установленного срока. Основной размер амортизации припадает именно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод очень хорошо стимулирует амортизацию.

Какими способами начисляется амортизация зданий в бухучете

Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На):

На =(1/к)*100% ,

к – месяцы полезной эксплуатации здания.

Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет.

Каждый год нужно амортизировать 1/20 стоимости помещения.

Амортизация:

- Норма:

- за год 1/20 · 100 = 5%,

- месячная (1/(20*12))*100%=0,041667%,

- Сумма:

- за год 18 000 000 · 0,05 = 900 тыс. руб.

- за месяц 900/12 = 75 тыс. руб.

Все 20 лет ежемесячно следует делать записи:

Дт 20 Кт 02 75 000 амортизация здания начислена.

Важно! Линейный способ применять наиболее целесообразно, поскольку для зданий определяющим фактором, влияющим на их срок службы, выступает время, а не моральный износ

Метод уменьшаемого остатка

Основой определения годовой амортизации выступают: (нажмите для раскрытия)

- остаточная стоимость зданий на первое число года;

- норма (процент) амортизации;

- ускоряющий коэффициент.

Этот коэффициент повышает норму в 1,8-3 раза, что позволяет накопить сумму износа намного быстрее. Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий.

Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать. В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ

Метод списания стоимости за суммой лет СПИ

За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

Расчет таков:

∑ чисел семи лет 1+2+3+4+5+6+7 = 28

Амортизация начисляется в размере (по отдельным годам эксплуатации):

І 7/28 = 25% 3,5·0,25 = 875 тыс.

ІІ 6/28 = 21,43% 3,5·0,2143 = 750

ІІІ 5/28 = 17,85% 3,5·0,1785 = 625

IV 4/28 = 14,29% 3,5·0,1429 = 500

V 3/28 = 10,71% 3,5·0,1071 = 375

VI 2/28 = 7,14% 3,5·0,0714 = 250

VII 1/28 = 3,57% 3,5·0,0357 = 125

За СПИ в количестве семи лет здание полностью амортизируется.

Пропорционально физическому объему продукции

При подсчете амортизации (А) используются данные:

- объем продукции, запланированный к производству в отчетном периоде, в физическом измерении;

- соотношение первоначальной (Пс) стоимости здания и количества продукции (Оп) на весь СПИ.

Используется такая формула:

А = Пс/Оп.

Данным методом эффективно рассчитывать амортизацию активной составной ОС. Отчисления производятся в каждом отчетном периоде (ежемесячно) независимо от того, каких результатов добилось предприятие за это время. Когда СПИ заканчивается, амортизация не должна начисляться.

Важно! Предприятие делает самостоятельный выбор, каким способом оно будет начислять амортизацию, и обязательно отмечает это в учетной политике

Срок Полезного Использования Квартиры В Многоквартирном Доме

Главное, что определяет срок жизни любого дома, помимо несущих конструкций (фундамент, стены и перекрытия), это материал, из которого они сложены. Самые надежные — это дома, несущие конструкции которых сложены более чем в 2,5 кирпича. Они относятся к категории «капитальных» и могут простоять 150 лет. К группе «особо капитальных» можно отнести монолитные дома, чей срок жизни может достигать 300 лет.

Во-вторых, железобетонные дома чувствительны к соблюдению сроков капитального ремонта и при его задержках быстро изнашиваются. Ремонтировать дом, с сохранением его убийственных для бюджетов казённых и личных технико-экономических показателей – бессмысленно, а всё это исправлять, по сути, полностью реконструировать, — дороже, чем построить новый.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Структура Классификатора

Все основные средства соединены в 10 групп по амортизации (п. 3 ст. 258 НК РФ).

Главным основанием классификации является срок, после которого материальный актив подлежит списанию, так как его полезное использование невозможно. Крайние цифры сроков приведены «включительно».

- 1-2 года: недолговечные активы, которые быстро утрачивают полезность, например, коммуникационная аппаратура, медицинское оборудование.

- 2-3 года: имущество, которое может служить чуть дольше, не утрачивая своих свойств, такое как прессы, подъемные краны, многолетние насаждения и др.

- 3-5 лет: активы, которые предназначены для более долгой службы, например, трубопроводы, различные анализаторы, оптика, транспорт.

- 5-7 лет: материальные средства, призванные обеспечивать пользу довольно продолжительное время, к ним относится недвижимость, кроме жилых зданий, различные сооружения, серьезное оборудование, некоторые виды транспортных средств.

- 7-10 лет: активы, предназначенные для десятилетней службы, такие как разборные здания, многие виды сооружений и оборудования, сельскохозяйственные механизмы и др.

- 10-15 лет: такие фонды нельзя списать раньше, чем они отслужат свой солидный полезный срок – металлические конструкции, линии электросвязи, железные дороги, жилища.

- 15-20 лет могут быть полезны некоторые типы зданий, инженерные коммуникации, суда.

- 20-25 лет: за это время не устареют подъездные пути, железнодорожное полотно, линии метрополитена, вагоны, сейфы.

- 25-30 лет предполагаемой полезности отводят на сельскохозяйственные хранилища, причалы, ядерные реакторы, некоторые типы вагонов.

- Свыше 30 лет полезного использование отводится на такие типы активов, как эскалаторы, круизные суда, плавучие доки и лесные полосы, а также те материальные активы с соответствующим сроком эксплуатации, которые не вошли в иные подгруппы.

Внутри каждой из амортизационных групп выделяется несколько подгрупп, объединяющих имущественные материальные активы по следующим основаниям:

- здания;

- сооружения;

- машины и оборудование;

- транспортные средства;

- коммуникационные и передаточные устройства;

- многолетние посадки;

- скот.

ОБРАТИТЕ ВНИМАНИЕ! Классификация основных средств по амортизационным группам менее подробна, чем справочник ОКОФ: в первой объект классифицируется до уровня класса, а в справочнике детализируется до вида

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Средний срок эксплуатации жилых домов

- Здания, изготовленные с применением каркасной технологии, а также те, что являются насыпными, могут прослужить порядка 30 лет при надлежащем обслуживании.

- Дома, при строительстве которых были использованы такого рода материалы, как бревна и брус, могут использоваться около 50 лет.

- Здания, именуемые панельными, оснащенные перекрытиями из железобетона рассчитаны на срок службы порядка 80 лет.

- Здания из кирпича, так называемой легкой категории — 100 лет.

- Дома, стены которых по толщине равны 2,5 кирпича, могут эксплуатироваться более 120 лет.

Под сроком ввода определенного жилого дома в эксплуатацию понимается фиксированный период времени, который определяет непосредственно застройщик. После окончания работ по строительству фирме, его осуществившей, необходимо получить документы разного рода подтверждающие, что дом, либо иной объект, готов к эксплуатации.

Амортизационные группы зданий и сооружений

Согласно Классификации, различные виды недвижимого имущества в виде зданий и сооружений можно отнести сразу к нескольким группам по начислению амортизации – от 4 до 10. В каждую группу входят постройки определенных, строго оговоренных типов, для которых предусмотрены различные временные интервалы СПИ. В таблице 1 приведены различные недвижимые объекты с установленными для них периодами СПИ.

Таблица. Амортизационные группы по зданиям и сооружениям

| № | Группа амортизации | Особенности объекта недвижимости | Примерные СПИ |

|---|---|---|---|

| 1 | 4 | Пленочные нежилые конструкции, передвижные сооружения, киоски из различных материалов (металл, стекло, пластик, прессованные плиты) | 5 – 7 |

| 2 | 5 | Сборные и передвижные сооружения, не предназначенные для жилья | 7 – 10 |

| 3 | 6 | Жилые здания облегченных конструкций (каркасные, камышитовые и т.п.) | 10 – 15 |

| 4 | 7 | Различные нежилые здания (каркасные и щитовые) из дерева, дерева и металла, панелей, сырца и др. | 15 – 20 |

| 5 | 8 | Бескаркасные здания с облегченными стенами из камня, бруса, бревен с перекрытиями, колоннами, столбами из различных материалов (не предназначенные для жилья) | 20 – 25 |

| 6 | 9 | Каменные склады для овощей/фруктов (допускаются железобетонные или кирпичные колонны) | 25 – 30 |

| 7 | 10 | Прочие нежилые здания и сооружения(объекты из кирпича и т.п.). Жилые здания и помещения | Свыше 30 |