Страхование квартиры для ипотеки

Содержание:

- Виды страхования при ипотеке

- Zetta Страхование

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- На что обращать внимание при оформлении договора

- Что делать, если страховой случай произошел

- Приблизительные базовые тарифы различных страховщиков

- Можно ли отказаться от страховки при оформлении ипотечного кредита?

- Обзор программ страхования

- Что входит в ипотечное страхование

- Страховой случай

- Что такое титул и в чем необходимость его страхования

- Страхование титула

- Порядок действий

- От чего зависит стоимость страховки жизни при ипотеке

Виды страхования при ипотеке

Ипотечное страхование — это стандартное требование банка при получении кредита. Согласно Федеральному закону № 102-ФЗ «Об ипотеке», обязательной является только  процедура страхования залоговой недвижимости, что обеспечивает финансовую надежность и банка, и заемщика в случае непредвиденных обстоятельств. Но банки часто могут предлагать, а иногда и навязывать комплексное ипотечное страхование: страхование недвижимого имущества, права собственности (титула), жизни и здоровья. Рассмотрим каждый пункт более подробно:

процедура страхования залоговой недвижимости, что обеспечивает финансовую надежность и банка, и заемщика в случае непредвиденных обстоятельств. Но банки часто могут предлагать, а иногда и навязывать комплексное ипотечное страхование: страхование недвижимого имущества, права собственности (титула), жизни и здоровья. Рассмотрим каждый пункт более подробно:

- Страхование недвижимости в залоге — это процедура, предусматривающая страхование жилья, приобретаемого в ипотеку, от повреждения и гибели на весь срок кредитования. Страхуется сама недвижимость без внутренней отделки, а остальное имущество включают дополнительно в договор.

- Страхование права собственности. Право страхуется не более чем на 3 года, т. к. это максимальный срок любых имущественных прав. Такое ипотечное страхование ограждает от потери права собственности на жилье. При спорных юридических вопросах приобретаемого жилья или если оно имеет какие-либо обязательства, может возникнуть ситуация, когда необходимо будет отстаивать свое право собственности на новое жилье. Страхование титула позволяет возместить убытки банку, которые могут быть связаны с потерей права собственности. Этот вид страхования необязательный, но банк может обязать к страховке, если с юридической стороны жилье вызывает у него сомнения.

- Страхование жизни позволяет погасить долг заемщика за счет страховой фирмы при наступлении страхового случая, т. е. того, что может повлечь за собой нарушение выплат по кредиту. Страховщики могут либо временно оплачивать долг за заемщика, либо выдать страховку единовременно, а могут и совместить оба варианта. Сумма страховки равна сумме долга по кредиту. Исключение составляет риск по временной утрате трудоспособности, где оплата будет происходить по факту нетрудоспособности в размере 1/30 от платежа по кредиту за каждый день.

Риски для покрытия страховки, наступившие в случае несчастного случая или болезни:

- Получение инвалидности первой и второй группы;

- Временная нетрудоспособность сроком не более 30 дней;

- Смерть.

Условия, при которых может быть отказано в выплате:

- Заболевание СПИД или ВИЧ у заемщика и нахождение его на учете в диспансере.

- Самоубийство.

- Наличие в крови алкоголя, наркотических и других веществ.

- Управление автомобилем при отсутствии прав на него.

- Страховой случай наступил при совершении преступных действий, доказанных судом.

В этих случаях заемщик или родственники обязаны самостоятельно погасить долг перед банком.

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

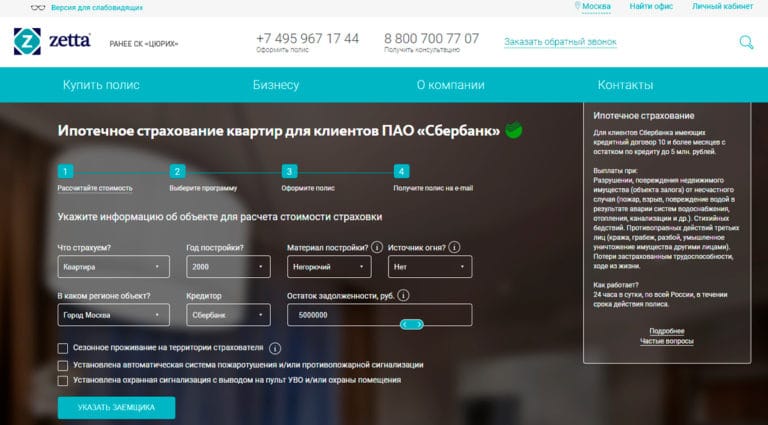

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

На что обращать внимание при оформлении договора

При оформлении бумаг относительно страхования ипотечной квартиры рекомендуется обратить внимание на некоторые особенности таких договоренностей. Стандартный страховой пакет зачастую включает следующий перечень рисков:

- взрыв баллона с газом;

- пожар (при неумышленном подпале);

- нарушение работы канализации, следствием которого является затопление помещения;

- кража ценного имущества, грабеж или разбой;

- падение на застрахованную жилплощадь летающих объектов или неподвижных предметов, которые находятся вблизи квартиры;

- повреждения, спровоцированные наездом транспорта.

Указанный перечень предоставляется большинством страховых компаний по умолчанию. Если вы хотите приобрести полюс, включающий защиту от дополнительных рисков, необходимо сообщить об этом страховому агенту. В такой ситуации вы подберете оптимальный пакет для своих целей или купите дополнительный перечень интересующих вас услуг за отдельную плату.

Еще один важный аспект, на который рекомендуется обращать внимание при подписании документов, – это стоимость страховки. Цена договоренности может быть абсолютно разной, при этом зависит от нескольких факторов

В первую очередь, стоимость зависит от банка, куда вы обращаетесь.

Разные фирмы указывают разные страховые суммы. За основу стоимости страховки берется рыночная цена жилплощади. Ипотечное страхование составляет от 0,5% до 1% оценочной стоимости квартиры. К указанным процентам добавляются разного рода дополнения (нахождение жилья в относительно опасном регионе, его текущее состояние, год сооружения дома и т. п.). После сопоставления всех аспектов конкретной жилплощади получаем стоимость страхового полюса.

Необходимо помнить, что страховка квартиры при ипотеке имеет два типа оплаты: одномоментный и ежегодный. Каждый из них имеет свои особенности, плюсы и минусы. Выбрать подходящий вам тип оформления документов рекомендуется заранее, еще до обращения в страховую компанию.

Большинство договоров необходимо подписывать ежегодно. Услуга автоматического продления в них отсутствует. Малая часть договоренностей заключается не на год, а на весь период выплаты ипотечного кредита. Наличие дополнительной услуги (ежегодное подписание бумаг) отобразится на цене договора, поскольку в таком случае она будет относительно выше.

При одномоментной оплате за один раз вносится вся страховая сума. Преимуществом такого полюса является отсутствие переплаты. Внося всю суму за один раз, вы не платите проценты, которые накапливаются при ежегодном погашении. Одномоментное погашение страховки подходит не всем, поскольку нужно заплатить довольно крупную суму за один раз.

Ежегодная страховка подходит тем, кому удобнее платить страховку небольшими сумами. Этот тип договоренности является своеобразной страховкой от банкротства банка. В таком случае страхователь теряет не всю сумму страхового вклада, а лишь взнос за текущий год.

Что делать, если страховой случай произошел

Стандартная процедура получения компенсации по страхованию жилья при наступлении страхового случая выглядит так:

- заемщик или его законный представитель, например, родственник, уведомляют страховую компанию и банковское учреждение о возникновении страхового случая, подробно описывая произошедшую ситуацию и, по возможности, подтверждая ее документально;

- страховщик отправляет сотрудника (страхового комиссара), задача которого подтвердить факт страхового случая;

- формируется пакет документов, необходимых для получения страховой выплаты;

- денежные средства направляются выгодоприобретателю по страховке, в качестве которого выступает либо банк, либо заемщик или его родственники.

Размер возмещения

Размер возмещения при оформлении полиса страхования жизни зависит от двух факторов. Первый – это уровень ущерба, нанесенного здоровью ипотечного заемщика. Дело в том, что в большинстве случаев речь идет о комплексной страховке жизни и здоровья, поэтому к числу страховых случаев относится не только смерть, но и временная нетрудоспособность, инвалидность, а также серьезное заболевание клиента.

Второй фактор, определяющие величину выплачиваемой компенсации – тарифы, установленные страховой компанией. Большая часть банков рекомендует заемщикам заключать договоры только с аккредитованными СК или даже с дочерними структурами, оказывающими подобные услуги. Поэтому предлагаемые условия страхования далеко не всегда выгодны для потенциального клиента. Типичный пример – Сбербанк, который активно продвигает на страховой рынок две дочерние СК – «Сбербанк страхование» и «Сбербанк страхование жизни».

Что делать, если компания отказывает в возмещении

Многие страховые компании стремятся уменьшить размер выплачиваемой компенсации или вовсе отказать клиенту в страховом возмещении. В этом случае от заемщика по ипотеке требуются следующие действия:

- получение официального отказа от СК в форме документа;

- выяснение причин принятия страховой компанией подобного решения и оценка его правомерности;

- обращение в Центробанк, являющийся регулятором страхового рынка;

- оформление досудебной претензии и отправка ее в страховую компанию;

- подготовка судебного иска и обращение в суд.

Сложившаяся на сегодня судебная практика показывает, что судья в большинстве случаев принимает сторону страхователя. Главное условие для принятия такого решения – четкое выполнение всех этапов описанной выше процедуры и грамотное оформление судебного иска.

Приблизительные базовые тарифы различных страховщиков

Познакомьтесь с базовыми тарифами при страховании заемщика ипотечного кредита в различных компаниях:

| № | Название страховой организации | Базовый тариф, % |

| 1 | РЕСО | 0.182 |

| 2 | Альянс (РОСНО) | 0.19 |

| 3 | Росгосстрах | 0.2 (заёмщикам ВТБ) |

| 4 | СОГАЗ | 0.21 |

| 5 | Либерти | 0.24 |

| 6 | Ингосстрах | 0.25 |

| 7 | ВТБ-Страхование | 0.25 |

| 8 | Альфа | 0.26 |

| 9 | ВСК | 0.29 |

| 10 | Сбербанк-Страхование | 0.34 |

Внимание! Приведённый расчёт справедлив при самостоятельном оформлении страховки заемщика по ипотеке в банке либо офисе страховщика. При покупке полиса через интернет многие компании предоставляют скидку в размере 10-15%

Используйте наш калькулятор страхования ипотеки для сравнения тарифов в 2021 году.

Особенности компании ВСК

Страховщик завоевал доверие и известность на российском рынке. Рейтинговое агентство «Эксперт РА» присвоило ему рейтинг финансовой устойчивости и надёжности ruA+, это соответствует умеренно высокому уровню.

Компания имеет развитую сеть в 500 филиалов и представительств в России. Её клиенты могут оформить полис через интернет. Интересным является продукт «Защищённый заёмщик» стоимостью 5100 рублей. Это базовая цена, она может изменяться с учётом веса страхуемого, места его трудовой деятельности и т.д.

Компания РЕСО-Гарантия

Агентство «Эксперт РА» считает, что компания имеет высокий уровень надёжности, финансовой устойчивости и кредитоспособности.

РЕСО-Гарантия является участником Федерального саморегулируемого союза страховщиков и Всероссийского союза страховщиков. Её история превышает 60 лет. Страховщик сохраняет лояльное отношение к клиентам и предлагает выгодные условия страховой защиты.

СОГАЗ Жизнь

Дочерняя организация банка «Россия» и монополии «Газпром». «Эксперт РА» присвоил СОГАЗ Жизнь максимальный рейтинг устойчивости и надежности – ruAAA. Компания специализируется на ипотечных клиентах Газпромбанка.

Организация уделяет много внимания развитию классического долгосрочного страхования жизни для корпоративных клиентов. Она активно сотрудничает с банками. Если страховая сумма при ипотечном страховании составляет полтора миллиона рублей, то за полис нужно заплатить около 3150 рублей.

Сбербанк Страхование жизни

Дочерняя компания Сбербанка России. Цель её регистрации – страхование жизни своих клиентов. Интересным выглядит продукт «Защищённый заёмщик». При его использовании ипотечная ставка уменьшается на 1%. Компания получила максимальную оценку надёжности и устойчивости от агентства «Эксперт РА» – ruAAA.

Преимущество – высокая стабильность и надёжность страховщика. Правда, его услуги стоят несколько дороже, чем в среднем по России.

Можно ли отказаться от страховки при оформлении ипотечного кредита?

Абсолютное большинство экспертов в сфере страхования ответят на этот вопрос однозначно — отказаться от страховки нельзя. И приведут в качестве доказательства своей точки зрения ст. 35 ФЗ №102 «Об ипотеке (залоге недвижимости)». В статье обозначено, что при нарушении непрерывности страхования банк получает право требовать досрочного полного погашения кредита. Но в статье есть приписка, которую почему-то часто игнорируют, — «если иное не оговорено в договоре». В соответствии с этой припиской банк может освободить своего клиента от необходимости страхования, указав эту возможность в договоре. Другое дело, что подобным правом банки практически не пользуются, так как отсутствие страховки означает для них повышенные риски. Впрочем, исключения случаются: некоторые банки позволяют клиентам самим выбирать виды страховки и актуальные риски. Но нужно понимать, что такая лояльность банка не будет бесплатной — за право отказаться от страхования различных рисков вам придется заплатить повышенной ставкой по кредиту.

Если не рассматривать исключительные случаи, страхование имущества обязательно. Речь идет о недвижимости (доме или квартире), остающейся в залоге у банка до того момента, пока кредит не будет оплачен полностью. Остальные варианты — страхование жизни и трудоспособности, страхование титула, считаются добровольными, но позволяют увеличить шансы на одобрение кредита, способствуют уменьшению процентной ставки.

Обзор программ страхования

Проведу небольшой обзор программ, которые предлагают по ипотеке страховые компании из топ-5.

Ингосстрах

Компания аккредитована в большинстве кредитных организациях. Предлагает 2 программы.

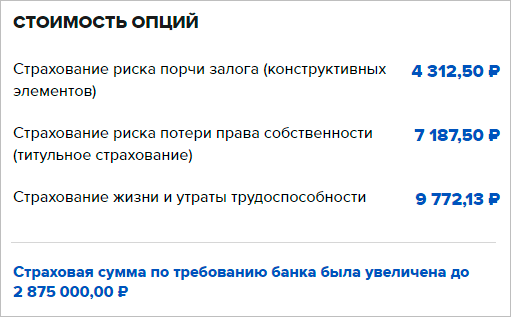

Полис можно оформить онлайн. Посмотрим стоимость комплексной защиты, которая включает все 3 вида страховки.

Исходные данные:

- банк ВТБ, г. Москва;

- страхую квартиру с оформленным правом собственности;

- остаток по кредиту – 2 500 000 руб.;

- заемщик – женщина 1976 г. рождения со 100 % долей в кредите.

Воспользуемся калькулятором:

- Стоимость полиса по защите имущества – 4 312,5 руб.

- Стоимость защиты титула – 7 187,5 руб.

- Стоимость защиты жизни и здоровья – 9 772,13 руб.

Итого общая стоимость – 21 272,13 руб.

По Сбербанку картину иная. Банк не требует страхования титула. По соглашению с ним при онлайн-оформлении доступна 15 % скидка. Стоимость комплексного полиса без скидки – 19 408,82 руб., со скидкой – 16 497,5 руб.

Ингосстрах предлагает подключить дополнительные опции к полису.

Согаз

Страхует от всех видов риска по ипотеке. В качестве преимуществ:

- возможность оплаты страховой премии в рассрочку;

- возврат части страховки при досрочном погашении кредита;

- возможность бесплатного медицинского обследования, если оно потребуется.

Сбербанк страхование

Компания страхует только от 2 видов рисков:

- порчи или утраты имущества в залоге,

- смерти и потери трудоспособности.

Титульное страхование не предусмотрено. На сайте отсутствует калькулятор. Тарифы удалось обнаружить в объемном документе на нескольких листах. Они сведены по разным видам рисков в единую таблицу плюс поправочные коэффициенты в зависимости от факторов, которые влияют на степень риска.

Объектами страхования в квартире являются конструктивные элементы:

- стены,

- перегородки,

- полы, перекрытия,

- окна и двери.

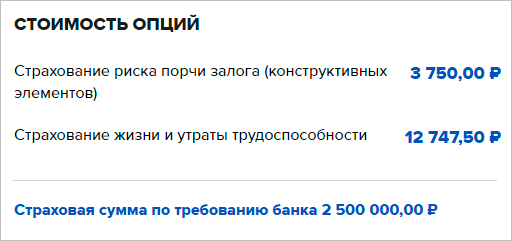

В доме к перечисленным элементам добавляются крыша и фундамент. Сбербанк не страхует квартиры в домах старше 1955 года. Базовая ставка стартует от 0,25 % от остатка по ипотечному кредиту. При оформлении онлайн компания дает скидку 10 %.

РЕСО-Гарантия

Компания оформляет страховку от 3 видов риска. На сайте есть калькулятор, но расчеты не действуют для клиентов Сбербанка и банка Российский капитал.

Стоимость комплексного полиса у меня вышла 15 675 руб. при остатке по кредиту в 2 500 000 руб., т. е. тариф составляет 0,627 %.

По отдельным видам картина следующая:

- Недвижимость – 4 000 руб. (0,16 %).

- Здоровье – 8 175 руб. (0,327 %).

- Титул + недвижимость – 12 750 руб. (0,51 %).

ВТБ-страхование

Кроме стандартного полиса, который покроет убытки банка при наступлении страхового случая в размере остатка задолженности по кредиту, ВТБ предлагает оформить страховку на полную стоимость квартиры.

Например, вы купили жилье за 3 000 000 руб., заплатив за счет ипотеки 1 500 000 руб. и 1 500 000 руб., вложив собственных средств. При порче имущества по обычному договору страхования компания заплатит банку 1 500 000 руб., но свои деньги вы потеряете. При приобретении дополнительной страховки оставшиеся 1 500 000 руб. компания возместит лично вам.

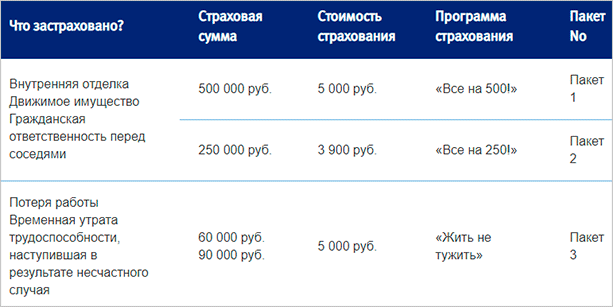

Компания разработала 9 пакетов программ по разной цене. Покажу лишь фрагмент таблицы.

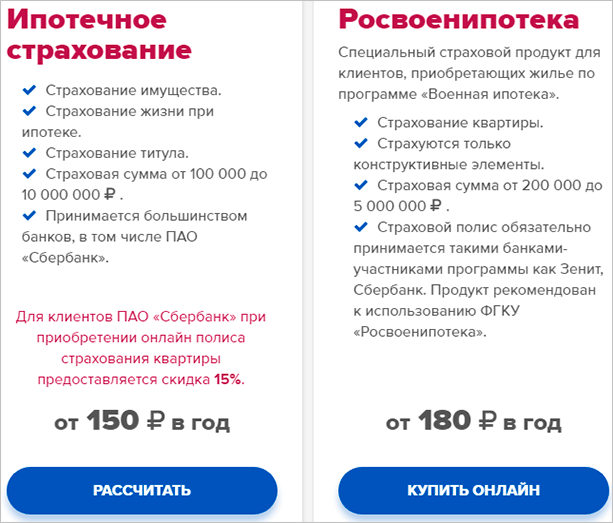

Для военнослужащих, покупающих жилье по программе “Военная ипотека”, предусмотрены особые условия, позволяющие оформить полис онлайн и со скидкой до 30 %.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Страховой случай

Виды страховых случаев:

- Смерть застрахованного человека. Страховая компания полностью берет на себя погашение остатка долга по ипотечному кредиту. Наследники от этого освобождаются и становятся полноправными собственниками жилья, когда заем будет полностью погашен, а с квартиры или дома снято обременение.

- Инвалидность 1-й и 2-й группы. Страховщик погашает ипотеку: полностью или частично. Конкретные условия прописаны в договоре.

- Временная потеря трудоспособности в случае заболевания. Страховая компания берет на себя бремя погашения части долга пропорционально времени нахождения заемщика на больничном.

При внимательном прочтении правил страхования и договора вы обязательно найдете описания случаев, когда в возмещении откажут. Например:

- самоубийство заемщика;

- умышленное причинение вреда своему здоровью;

- наступление страхового случая в состоянии опьянения: наркотического или алкогольного;

- заемщик стоит на учете в диспансере с заболеванием СПИД;

- совершение преступления заемщиком, в результате которого наступил страховой случай;

- управление транспортным средством без прав.

Если страховой случай наступил, надо:

- Немедленно обратиться в медицинскую организацию за помощью.

- Сообщить по телефонам горячей линии страховщику.

- Предоставить документы, подтверждающие факт смерти, болезни или несчастного случая (точный список зависит от особенностей страхового случая).

Что такое титул и в чем необходимость его страхования

Титул представляет собой документ на право собственности в отношении конкретного имущества. В случае ипотечного кредитования и прочих сделок с недвижимостью титулом является выписка из ЕГРП, ранее выдавалось свидетельство о регистрации права собственности. В этом случае страхуются риски по утрате права собственности на объект, приобретаемый в ипотеку. Страховая компания (далее по тексту СК) – это фирма, оказывающая страховые услуги.

Смысл страхования титула при ипотеке сводится к защите своих прав на приобретенный объект недвижимости. Поскольку сохраняется вероятность, что после приобретения жилья и регистрации собственности на него в органах Росреестра, могут появиться иные лица, имеющие право на эту жилую площадь. Зачастую у них появляется желание отсудить квартиру у покупателя. Как правило, эти ситуации связаны с наследниками или лицами, права которых были не были учтены при реализации жилья, например, несовершеннолетние дети, недееспособные на день совершения сделки лица, а также люди, находящиеся в состоянии наркотического или алкогольного опьянения.

Титульное страхование актуально только если речь идет о вторичном жилье. Нет смысла страховать титул при совершении сделки в новом доме, покупая жилье у застройщика. Поскольку покупатель является первым владельцем и до него квартира не имела собственников, поэтому какие-либо претензии не обоснованы. Титульное страхование призвано защитить заемщика от потери денег на случай возникновения споров о праве собственности на объект. В случае отсутствия страхования собственник теряет право на квартиру и остается должен банку по ипотечному кредиту. По этой причине банки при оформлении ипотечного договора на объект вторичного рынка настаивают на таком виде страхования, оставляя за собой право повышать процентную ставку в случае отказа, чтобы уменьшить собственные риски.

Страхование титула

Еще одна опция, которую часто пытаются навязать банки и страховые агенты – страхование титула для ипотеки. Речь идет о страховании права собственности. Это необязательный вид страхования, но при покупке недвижимости на вторичном фонде банки настоятельно рекомендуют застраховать право собственности хотя бы на три года. В случае, если договор купли-продажи недвижимости вдруг по какой-то причине будет признан недействительным, ваши убытки будут компенсированы страховщиком.

Почему именно три года? Одна из самых частых причин признания договора купли-продажи недействительным — появление собственников квартиры, имеющих право на недвижимость, но не участвовавших в сделке (например, оспорить сделку могут родственники собственников квартиры, которых незаконно лишили права участвовать в приватизации). В соответствии со ст. 181 ГК РФ, пункту 1, участник сделки имеет право опротестовать ее в течение трех лет. Но срок исковой давности может достигать 10 лет, если оспаривать сделку будут лица, не являющиеся стороной сделки, — оформляя страховку титула на три года, вы существенно снижаете риски, но полностью от них не избавляетесь. Вы можете отказаться от страхования титула и сэкономите порядка 0,15% от суммы ипотеки в год (около 15 000 рублей при кредите в 10 000 000 рублей). Стоит ли ваше спокойствие таких денег? Решать только вам.

Еще один нюанс: считается, что страхование титула имеет смысл только в случае покупки недвижимости на вторичном рынке. Но это не всегда так. Иногда застройщики нарушают правила строительства и возводят объекты, которые уже после ввода в эксплуатацию подлежат сносу. Несколько подобных случаев были, например, в Сочи. Множество собственников квартир остались и без недвижимости, и без денег.

Стоимость этого типа страхования может варьироваться в широком диапазоне — от 0,5 до 2,5% — и зависит от:

- города и региона;

- ценовой политики банка-кредитора;

- суммы кредитного договора;

- возможных рисков;

- срока, на который заключен договор.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

От чего зависит стоимость страховки жизни при ипотеке

Стоимость оформления ипотечного полиса страхования жизни определяется с учетом большого количества факторов. Наибольшее влияние на итоговую цену страховки оказывают следующие из них:

- пол ипотечного заемщика. Стоимость страхования для женщины при прочих равных условиях ниже, чем для мужчины, что объясняется большим уровнем рисков для последних;

- возраст. Полис для молодого человека обходится заметно дешевле, чем для пожилого, что также вполне логично, так как с возрастом увеличивается вероятность появления различных заболеваний, способных привести к утрате трудоспособности – временной или постоянной, а также инвалидности или даже смерти страхователя;

- род профессиональной деятельности. Некоторые специальности и профессии сопровождаются повышенным уровнем риска производственного травматизма или предусматривают работу в сложных и опасных условиях. Очевидно, что оформление полиса для подобных категорий работников обойдется дороже;

- состояние здоровья ипотечного заемщика. Прохождение медосмотра является одним из обязательных условий оформления личной страховки. Обнаружение хронических заболеваний, любой степени ожирения, повышенного или пониженного давления и других факторов, негативно влияющих на здоровье человека, ведет к росту стоимости получения полиса;

- экстремальные увлечения и хобби. Занятия прыжками с парашютом, скалолазанием, дайвингом и другими подобными видами спорта сопровождается повышенным риском. Вполне логичным следствием становится увеличение страховых тарифов для любителей подобных увлечений.

Наличие стольких факторов, напрямую влияющих на стоимость оформления личной ипотечной страховки, позволяет утверждать, что цена на подобные услуги, по сути, определяется индивидуально. Поэтому указанные выше стандартные тарифы не всегда соответствуют реальному уровню расходов, которые потребуются при получении полиса. Причем данное утверждение справедливо в плане как увеличения, так и снижения итоговой стоимости.