Активно-пассивный счет

Содержание:

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Понятие счетов бухгалтерского учета

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

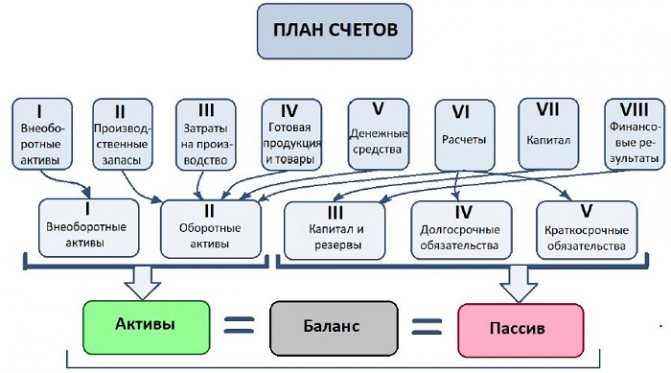

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

Формула для расчета конечного сальдо: Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

|

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

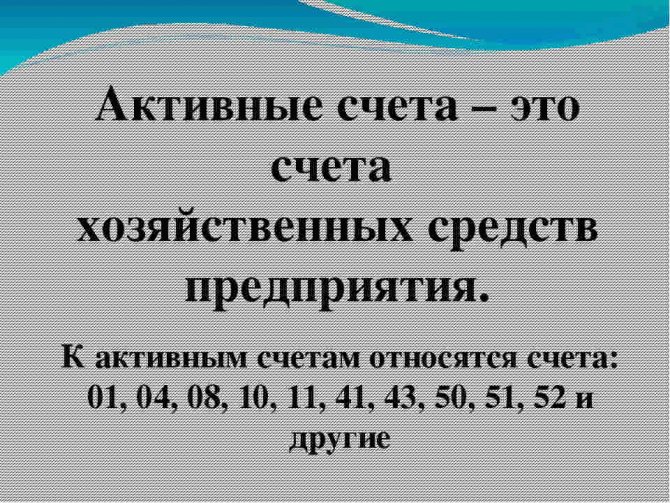

Активные счета бухгалтерского учета

К активным счетам в бухгалтерии относят те, на которых прежде всего числится различная собственность компании. Из самого очевидного можно выделить следующее (примеры приводим сразу с указанием номеров счетов):

50 — касса организации. На этом счёте находятся наличные денежные средства, а также всё то, что к ним приравнено. Данный счёт включает в себя несколько субсчетов.

51 — расчётные счета. Здесь у нас находятся безналичные денежные средства. Например, это средства на расчётных счётах компании.

41 — покупные товары. Здесь числятся те товары, которые компания приобрела у поставщика и заплатила за них. Раз это наша собственность, значит и счёт будет активным

Обратите внимание, что товары на комиссии сюда не входят.

43 — готовая продукция собственного производства. Ситуация похожа на товары, только с той разницей, что здесь материальные ценности компания произвела самостоятельно.

10 — покупные материалы

Здесь ведётся учёт различных материалов, которые могут использоваться в производстве или для собственного потребления. Раз мы их купили, значит они наши и счёт тоже будет активным (похоже на товары, но разница в том, что материалы обычно не продают).

Можно привести и много других примеров. Как видите, с активными счетами всё просто, если речь идёт о том, что принадлежит непосредственно компании. Тем не менее, можно запомнить следующее простое правило для понимания того, что такое активный счёт в бухгалтерии.

Можно дать и более подробное определение: это то, что принадлежит фирме

Обратите внимание, что такая расширенная формулировка даёт возможность понять, почему некоторые счета называются активными. Приведём ещё один распространённый пример:

60.02 — расчёты по выданным авансам.Смысл в двух словах следующий: раз мы выдали кому-то аванс, то этот кто-то стал нам должен. Это могут быть заказанные нами услуги, товары или что-то ещё. Таким образом, данный субсчёт является активным.

Таким образом, дебиторская задолженность — это тоже вид активов компании.

Ниже приведён скриншот из программы 1С:Бухгалтерия 8.3, который иллюстрирует ситуацию с данным счётом.

Другие примеры Вы можете посмотреть самостоятельно в 1С:Бухгалтерии. А теперь перейдём к пассивным счетам.

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

Активные счета бухгалтерского учета

Если в ходе деятельности компании происходит увеличение ее имущества, то такие операции отражаются по дебету счета. Если хозяйственная операция приводит к уменьшению имущественных и финансовых ценностей, то формируется запись по кредиту активного счета.

Отметим, что по активным счетам могут быть только дебетовые входящие остатки. То есть показатели таких счетов могут быть только положительными. Наличие отрицательных и(или) кредитовых остатков на начало отчетного периода говорит о допущенных ошибках в бух учете.

К активным счетам относятся:

- 01 — формирует информацию о наличии имущества в собственности компании. Такие имущественные объекты называются основными средствами (ОС);

- 04 — содержит сведения о наличии нематериальных активов в пользовании компании. Объекты НМА — это активы, которые не имеют физической оболочки, но способны приносить прибыль фирме;

- 10 — аккумулирует данные о движении материально-производственных запасов организации. В данном разделе отражают сведения о сырье, материалах, топливе, запасных частях и прочих ТМЦ, которые используются в производственных циклах и для обеспечения собственных нужд предприятия;

- 20, 23, 29 — производственные затраты по основным, вспомогательным и обслуживающим цехам (хозяйствам). Данные счета в дебете аккумулируют все произведенные затраты компании на основные виды деятельности (производство товаров, реализацию работ или услуг);

- 50, 51, 52 — сведения о движении денежных средств компании, которые хранятся не только в виде наличности в кассе организации, но и безналичные деньги, хранящиеся на р/счетах как в рублях, так и открытых в иностранной валюте.

Как видим, активные счета предназначены для учета денег, имущества, нематериальных объектов собственности, товарно-материальных ценностей, собственных акций и прочих активов, которые подлежат отражению в левой части бухгалтерского баланса, то есть в составе оборотных и внеоборотных активов. Полный перечень АСЧ представлен в таблице в конце статьи.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, , 82, 83, 96, 98.

Пример

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активные счета бухгалтерского учета

Прежде всего, необходимо определить типы активных счетов бухучета. Обычно их подразделяют на четыре следующие категории:

Инвентарные счета, которые учитывают все имущество организации, а именно:

– основные денежные средства предприятия;

– нематериальные активы фирмы, сюда также можно отнести вложения в научно исследовательские и опытно конструкторские работы;

– материалы, которые используются с целью учета количества материалов, сырья, полуфабрикатов и так далее;

- Денежные счета, которые отражают средства компании как в наличном, так и безналичном виде;

- Собирательно-распределительные счета, которые служат для разнообразных затрат предприятия. Они не связаны напрямую с производственным процессом, тем не менее, они включаются в расчет из-за распределения пропорционально какому-либо признаку;

- Затратные или калькуляционные счета, которые созданы для формирования себестоимости готовых товаров и услуг.

Приведем основные активные счета бухгалтерского учета:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенным работам»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 81 «Собственные акции»;

- 94 «Недостачи и потери от порчи ценностей»;

- 97 «Расходы будущих периодов».

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Особенности оборотно-сальдовой ведомости по счету 70

По кредиту счета 70 отражается ЛЮБОЕ начисление в пользу работника (начисленная заработная плата (основная и дополнительная), доходы по ценным бумагам, дивиденды).

По дебету счета 70 отражаются:

а) удержания из начисленной заработной платы;

б) фактически выплаченная заработная плата;

в) начисленная, но не выплаченная в срок заработная плата.

Кредитовое сальдо счета показывает обязательства (задолженность) предприятия перед работниками по оплате труда. Аналитический учет по счету 70 ведется по каждому работнику предприятия.

Начисленная заработная плата является для предприятия одним из элементов затрат (издержек, себестоимости), поэтому одновременно с начислением заработной платы (по кредиту счета 70) её сумма записывается по дебету счетов, учитывающих формирование затрат. При выборе корреспондирующего счета исходят из того, в каком подразделении работает сотрудник и какие работы выполняет. Например:

Д 20 (23, 29) – начислена заработная плата работникам основного (вспомогательного,

К 70 обслуживающего) производства

Д 26 – начислена оплата труда управленческому персоналу

Д 44 – начислена зарплата работникам, занятым в процессе продажи продукции

Заработная плата работников непроизводственных подразделений предприятия (дома культуры, детского сада, санатория и т.п.), то есть непромышленного персонала, относится на прочие расходы предприятия или выплачивается за счет нераспределенной прибыли:

Д 91 (84) – начислена заработная плата работникам непроизводственных подразделений

В составе чрезвычайных расходов учитывается заработная плата работников, ликвидирующих последствия чрезвычайных ситуаций (пожара, наводнения и др.):

Д 91 – начислена заработная плата работникам, ликвидирующим последствия

К 70 чрезвычайных ситуаций

Удержания из заработной платы бывают:

– обязательные (например, административные штрафы, алименты);

– по инициативе предприятия (например, НДФЛ);

– по заявлению работника (например, возврат заемных средств и процентов по займу).

Удержанные суммы проводятся по дебету счета 70.

Например,

Д 70 – удержан налог на доходы физических лиц (НДФЛ) с начисленной оплаты труда

Д 70 – удержана из заработной платы работника сумма материального ущерба

Д 70 – удержана из заработной платы средства сумма алиментов

Д 70 – удержана из заработной платы сумма займа и процентов по займу

Согласно ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20-ти процентов от заработной платы, причитающейся к выдаче (то есть за вычетом НДФЛ). В некоторых случаях удержания достигают 50-ти процентов (если удержания производятся по нескольким исполнительным документам) и 70-ти процентов (если возмещается ущерб, причиненный преступлением).

План счетов: принципы и формы

Министерство финансов в отдельном Приказе № 94н утвердило перечень счетов бух учета, которые должны использоваться экономическими субъектами для ведения бухгалтерского учета. Однако план счетов является рекомендацией, так как каждая компания самостоятельно определяет, какие бухгалтерские счета будут использоваться в учете.

Бухгалтерские счета — это систематизированный способ учета с применением цифровых кодов, которые обозначают (группируют) активы предприятия, а также источники их образования (появления, формирования). Иными словами, счета — это коды, которыми обозначаются денежные, имущественные и нематериальные ценности, находящиеся в собственности экономического субъекта, а также источники поступления данных ценностей (обязательства, капиталы, расходы).

Все счета имеют специальный классификационный тип, то есть все счета можно разделить на три стандартные группы:

- активные счета бухгалтерского учета;

- пассивные;

- смешанные или активно-пассивные счета бухгалтерского учета.

Данный тип определяется балансовой функцией. Иными словами, признак счета зависит от того, в какой части бухгалтерского баланса должен быть отражен конкретный показатель. Например, если показатель отражается в составе активов бухгалтерского баланса, то такой счет активный, в пассиве — пассивный, а те счета, остатки по которым могут быть и в активе и в пассиве, относят к смешанному типу.

Теперь рассмотрим каждый тип по отдельности.