Электронные платежные системы россии

Содержание:

Кредитная платежная система

Из двух платежных систем кредитная платежная система наиболее широко используется среди потребителей всех возрастов. Она включает в себя транзакции, совершаемые с помощью кредитных карт и электронных кошельков.

- Кредитные карты (анг. Credit Cards): финансовые учреждения (эмитенты карт) выдают кредитные карты своим клиентам. Карты позволяют своим владельцам приобретать товары и услуги онлайн или через электронные платежные терминалы без использования наличных денег. Они очень удобны и позволяют держателям карт создавать кредитные истории, которые играют большую роль в рейтинге кредитоспособности. Одна из наиболее удобных функций кредитных карт — это то, что они позволяют продавцам мгновенно получать средства за свои товары или услуги, вместо того, чтобы ждать пока произойдет обработка счета.

- Электронный кошелек или е-кошелек (анг. E-Wallet): Проще говоря, e-кошелек — это тип предоплаченного счета, на котором надежно хранится информация о кредитной или дебетовой карте пользователя. Благодаря тому, что данная информация надежно хранится в интернете, пользователям становится проще совершать онлайн-покупки.

Безопасность

По данным МВД за 6 месяцев 2019 года количество дел с мошенничеством с применением электронных средств платежа возросло в 8 раз в сравнении с 2018 годом. А мошенничества при получении выплат, связанных с электронными расчетам, стало больше на 27,6 % за этот же период. Поэтому законодатели постоянно выдвигают инициативы по поводу повышения мер безопасности при использовании интернет-кошельков.

В середине лета 2019 года Совет Федерации РФ одобрил законопроект запрещающий анонимное пополнение виртуальных кошельков. Как прогнозируют эксперты, если закон будет принят, то это плохо отразится на рынке.

Владельцы электронных денег и онлайн-банкинга обязаны самостоятельно следить за безопасностью своих данных, кроме того, чтобы рассчитывать на защиту внутри системы

При этом важно:

- никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе и других способах идентификации, предусмотренных в системе;

- внимательно смотреть на поле адреса сайта, где проходит оплата, в начале строки на защищенных ресурсах стоит значок замка;

- систематически проверять защиту своего ноутбука, планшета, компьютера и смартфона на наличие вирусов и вредоносных программ;

- никому не озвучивать и не пересылать код, который высылает платежная система для подтверждения оплаты;

- если появились опасения о мошенничестве, обращаться в службу техподдержки или отдел безопасности платежной системы.

Соблюдая эти правила, вы сможете избежать большинства посягательств на ваши деньги, которые хранятся внутри электронных платежных систем или на банковских счетах.

Очень развитый рынок

Примерно 1 млрд человек совершат безналичные платежи в магазинах в 2020 году, прогнозировал eMarketer прошлой осенью. Но этот прогноз не учитывал влияние пандемии.

Теперь, как Statista, мобильными POS-терминалами воспользуются почти 1,2 млрд потребителей. Еще около 3,5 млрд человек совершат онлайн платежи в интернете. В офлайне каждый пользователь потратит в среднем $843, в онлайне — $1263.

Россию эксперты называют одним из самых продвинутых платежных рынков в Европе. В стране работают несколько приложений от технологических компаний, включая Apple Pay, Samsung Pay и Google Pay.

В июле 2020 года с собственным платежным сервисом на рынок вышел Сбербанк. Запущенный сервис SberPay не требует дополнительной установки, так как он уже встроен в мобильное приложение «Сбербанк Онлайн», которым пользуются более 60 млн человек. Он работает на всех Android-смартфонах, позволяет оплачивать покупки онлайн и офлайн в торговых точках с POS-терминалами.

Для российского рынка важно, что SberPay устанавливается в том числе на продукцию Huawei, которая лидирует в России по продажам смартфонов. Из-за санкций американского правительства Huawei лишилась права использовать ПО Google, в частности, сервис Google Pay

Собственное платежное решение производителя работало только в Китае. В результате российские владельцы смартфонов от Huawei и принадлежащего ей бренда Honor на некоторое время остались без платежного сервиса. А производителю пришлось срочно изобретать приложение для России.

Аудитория мобильных платежей в России постоянно расширяется, отмечают участники рынка. «Сегодня почти каждая пятая покупка совершается клиентами Сбербанка при помощи смартфона, и с каждым месяцем их количество только увеличивается», — говорит зампред правления банка и руководитель блока «Розничный бизнес» Светлана Кирсанова.

Индустрия 4.0

Карманные банки: кто переносит в смартфоны сложные финансовые инструменты

Такое массовое использование мобильных сервисов неизбежно влияет на то, как потребители совершают платежи и покупки.

На что стоит обратить внимание при выборе платежной системы

У платежных систем, как и у любых продуктов/сервисов, есть ряд значимых характеристик, на которые следует опираться при выборе способа оплаты товаров. Требования могут различаться в зависимости от продаваемых товаров/услуг.

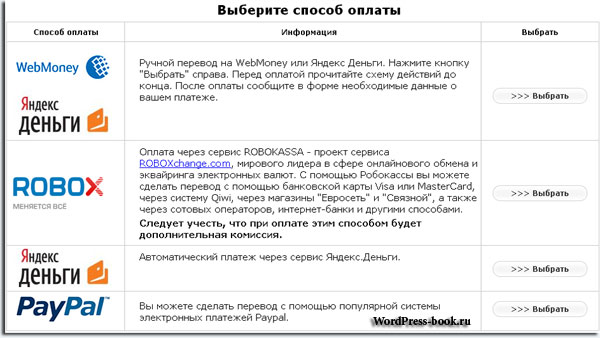

В первую очередь стоит ознакомиться со списком поддерживаемых вариантов перевода средств. Чем их больше, тем проще клиенту перевести деньги. Если вы принимаете только платежи через банковскую карту, игнорируя Apple, WebMoney, ЮMoney и другие схожие варианты, то можете потерять потенциальных покупателей.

Немаловажную роль играет комиссия, которую платежная система берет за все организационные моменты, шифрование данные, обеспечение комфорта пользователей и взаимодействие с банком.

Не забываем и о географии доступных стран. Если ваш бизнес локализирован в РФ и ориентируется на аудиторию из РФ, то переживать за слишком широкую географию сервиса не стоит. А вот международным компаниям придется задуматься.

Также стоит проверить условия подключения системы и вывода средств. Сроки переводов, поддерживаемые банки, возможность обналичить счет и т.п. Из технических аспектов стоит отметить необходимость использовать сторонние API или вручную интегрировать платежные механизмы на своем ресурсе. Исключением будут только сайты на базе WordPress (или других популярных CMS). Там подключение таких продуктов проводится проще – за счет расширений или плагинов.

Работа call-центров изменится

Сегодня call-центры ретейлеров служат в основном для подтверждения заказов и решения проблем с доставкой. Но разговор с консультантом по телефону снова может стать инструментом продаж.

Экономика инноваций

Эмоциональный робот: как стартап меняет отрасль клиентских коммуникаций

Кроме того, на работу call-центров могут повлиять голосовые технологии. Они постепенно становятся привычным элементом платежного ландшафта, констатируют в EY. Например, кредитные организации начинают использовать голосовую биометрию для идентификации клиентов. Это означает, что клиенту при обращении в банк больше не понадобится отвечать на вопросы для подтверждения личности.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

На чем зарабатывают электронные платежные системы

Основной доход поступает от комиссий за проведение транзакций. К примеру, Webmoney, один из лидеров на рынке цифровой наличности, с каждой операции пользователя удерживает 0,8%. Тариф распространяется как на внешние переводы, так и на действия между счетами одного пользователя.

Дополнительный заработок ЭПС получают от:

- Аттестации пользователей. Существует разные по возможностям кошельки. Чтобы совершать расширенный набор действий или переводить больше денег, нужно пройти аттестацию — предоставить данные паспорта, подтвердить номер телефона, встретиться с представителем компании для личной идентификации. Часто за услугу взимается комиссия.

- Использование терминалов. Пополнить кошелек можно разными способами, платежный терминал или партнерский банкомат — один из них. За операцию взимается комиссия. Например, сервис Яндекс.Деньги в зависимости от выбранного терминала удерживает от 0% до 19% за одно пополнение.

- Использование собственных карт. Для упрощения ввода и вывода денег ЭПС выпускают карты, обслуживание и сопровождение которых стоит денег. Плата берется за выпуск, снятие наличных, смс-информирование и другие операции.

Список неполный. Помимо перечисленных существует много других способов заработка — плата за подтверждение транзакций, комиссии от организаций-партнеров, оказание посреднических услуг и т.д.

Что такое платежная система

Это комплекс финансовых операций, выстроенный по заданным процедурам с соблюдением установленных правил, и обеспечивающий перевод стоимости между различными субъектами экономики. На бытовом уровне подобная инфраструктура представляет посредника в расчетах между покупателем и продавцом, клиентом и финансовым учреждением.

Работа платежных систем VISA, MasterCard выстраивается по следующей цепочке: терминал – банк1 (продавца или представителя услуг) – ПС – банк2 (потребителя). Очевидно, что глобальная инфраструктура выступает посредником в операциях между финансовыми учреждениями клиента и поставщика товара. После обработки банком потребителя и подтверждения транзакции, цепочка разворачивается в обратном направлении, а покупатель получает чек с терминала.

Процесс происходит практически моментально: данные передаются на банковские или системные сервера посредством высокоскоростного интернет соединения.

Роль посредника, коим выступает платежная система MasterCard или другая – допуск к операциям проверенных участников рынка: имеющих лицензию, соблюдающих установленный протокол. Фактически, инфраструктура обеспечивает единые правила и снижает риск мошенничества для участников товарно-денежных отношений, независимо от из географического местоположения.

Как работают платежные системы для сайтов

- Настройка подключения посредством платежных агрегаторов. Во всех остальных случаях оптимально выбирать именно этот вариант.

- Клиент оформляет на сайте заказ, выбирая способ оплаты онлайн.

- Данные об уникальном номере заказа клиента передаются на платежную систему, покупатель переадресовывается на сайт платежного сервиса.

- На ресурсе сервиса покупатель выбирает подходящий способ оплаты — банковской карточкой, электронными деньгами, баланс мобильного телефона и так далее.

- Клиент вводит платежные данные, необходимые для выбранного способа оплаты.

- Платежный сервис проверяет внесенную информацию и проводит платеж, защищая при этом финансовые данные клиента.

- После завершения операции платежная система возвращает покупателя на исходный сайт и сообщает серверу результаты транзакции. Покупателю выводится сообщение об успешной либо отклоненной оплате.

Какую платежную систему выбрать?

От того, какую систему вы выберете, будет зависеть то, где и как вы сможете использовать вашу карту. У каждой системы есть свои особенности, такие как бесконтактная оплата или собственные программы скидок, свои плюсы и минусы. Этот параметр определяет основную валюту, в которой будут проводиться некоторые операции – например, оплата покупок за границей.

Обычно системы, в которых выпускается карта, всегда указывается на странице предложения в банке. Если карта доступна сразу в нескольких вариациях, то нужную можно выбрать в процессе оформления. Если же вы не нашли информацию, то вы можете уточнить этот вопрос в службе поддержки банка.

Рассмотрим, в каких ситуациях будут полезны те или иные карты.

- Золотая середина – карточка Visa или MasterCard. Она достаточно универсальна, ее можно использовать для оплаты покупок в любых магазинах или для снятия наличных. Ее примут к оплате не только в России, но и за границей. При этом Visa больше подойдет для США, а МастерКард – для Европы.

- МИР больше подойдет тем, кто редко выезжает за пределы России. Для комфортного использования внутри страны у нее есть все необходимое. Также вы можете оформить карточку МИР, если вы живете или часто отдыхаете в Крыму – там работает только национальная платежная система

- Карты других систем подойдут для более узкого использования. American Express пригодится путешественникам, а UnionPay – тем, кто работает или отдыхает в Китае. Их можно оформлять как основные и как дополнительные

Все основные условия карты – выпуск, обслуживание, размер лимита у кредитки или проценты на остаток у дебетовой, а также возможные бонусы и кэшбэк зависят, в большей степени, от банка, который ее выпустил. Выбрать кредитную или дебетовую карту с подходящими условиями в заинтересовавшей вас системе вы сможете на нашем сайте.

Самые популярные в России платежные системы

Webmoney

WebMoney (WebMoney Transfer) – основанная в 1998 году электронная система расчётов. Особенность системы – при платежах происходит передача имущественных прав – «титульных знаков». Эти знаки могут быть в рублях (WMR), евро (WME), долларах (WMZ), гривнах (WMU), белорусских рублях (WMB), тенге (WMR) и даже вьетнамских донгах (WMV). Также среди расчетных единиц есть эквивалент 1 грамма золота (WMG), 0,001 биткоина (WMX) и других криптовалют.

Система WebMoney имеет широкую известность – на начало 2018 года было зарегистрировано порядка 36 миллионов аккаунтов, в год проводится более 160 миллионов транзакций на сумму свыше 17 миллиардов долларов. Для работы системы потребуется соответствующее программное обеспечение, которое существует как для Windows, так и для других операционных систем.

Тарифы системы относительно невысокие – за переводы взимается 0,8% от суммы, однако следует учитывать, что тарифы на ввод и вывод средств определяют участники таких операций – банки, платежные системы, операторы терминалов самообслуживания.

В кассе «Евросети» комиссия за пополнение кошелька WebMoney составит 1,5%, в системе Сбербанк-Онл@йн – 2,3%, в Альфа-Банке – 1,5%. Если необходимо вывести деньги из системы, возможно это сделать через банковскую карту. Комиссия в таком случае составит 2%.

Яндекс.Деньги

Сервис Яндекс.Деньги – платежная система, созданная в 2002 году в результате сотрудничества Яндекса с компанией PayCash. Система позволяет принимать оплату электронными деньгами, наличными, с банковских карт. Данная платежная система пользуется популярностью – по состоянию на 2017 год зарегистрировано около 30 миллионов кошельков.

Сервис позволяет открыть электронный кошелек в рублях и привязать к нему банковскую карту. Кроме того, платежная система выпускает собственную пластиковую карту, которая по почте или с курьером направляется пользователю. Собственная карта Яндекс.Денег облегчает пользование системой, так как имеет общий баланс с кошельком. Стоимость карты составляет 300 рублей за 3 года. Сам кошелек Яндекс.Денег бесплатный, однако если им не пользоваться больше 2 лет, с него списывается по 270 рублей в месяц.

Пользоваться кошельком Яндекс.Денег достаточно выгодно – комиссия не взимается за большинство операций. Однако за оплату квитанций взимается 2% от суммы, а за погашение кредитов – 3% от суммы и 15 рублей. Тариф для пополнения кошелька с банковской карты – 1% (через Сбербанк-Онл@йн – без комиссии), для вывода с кошелька на карту – 1,5%.

QIWI

QIWI – одна из самых популярных систем электронных платежей в России, что связано с широкой сетью терминалов самообслуживания, наличием мобильных сервисов и удобного сайта. Кроме того, система проводит платежи через собственный банк в партнерстве с платежной системой Visa, что позволяет выпускать и использовать виртуальные карты для расчетов.

Система достаточно проста в использовании: создать кошелек можно через мобильное приложение, сайт или даже через терминал самообслуживания QIWI.

Платежная система QIWI имеет демократичные тарифы: с кошелька на кошелек внутри системы переводы осуществляются без комиссии, при оплате товаров или услуг через QIWI комиссия, в основном, отсутствует. Комиссия за пополнение кошелька, как правило, нулевая при определенных условиях. Например, чтобы пополнить кошелек без комиссии через терминал, необходимо чтобы сумма пополнения превышала 300 рублей.

Однако следует учитывать, что вывести средства без комиссии возможно только для пополнения счета мобильного телефона. Остальные направления платные: например, при выводе средств на банковскую карту или через систему банковских переводов удерживается комиссия в размере 2% + 50 рублей.

Как и Яндекс.Деньги, система QIWI предлагает собственную банковскую карту, которая имеет общий баланс с кошельком. Стоимость выпуска карты составляет 199 рублей, обслуживание – бесплатное.

Таким образом, наиболее известные электронные платежные системы в России отличаются по тарифам на переводы, пополнение и вывод средств. Для наглядности тарифы представлены в таблице:

| Пополнение | Переводы и оплата | Вывод | |

|---|---|---|---|

| WebMoney | от 1,5% | 0,8% | от 2% |

| Яндекс.Деньги | от 1%; через Сбербанк – бесплатно | от 0% | от 1,5% |

| QIWI | от 0% | от 0% | 2% + 50 рублей |

Как видно, тарифы систем Яндекс.Деньги и QIWI заметно выгоднее, чем предлагаемые системой WebMoney условия.

Типы и виды карт

Типы:

Дебетовая

Может быть именной и неименной, а также предоплаченной. Напомню, что этот тип предусматривает хранение собственных денег владельца. Но может быть подключен и овердрафт, т. е. использование банковских денег, если не хватило собственных.

Классическая

Название говорит само за себя. Это самый распространенный вариант, который позволяет оплачивать покупки, переводить деньги, получать средства, снимать наличные и т. д.

Премиальная

Предлагает расширенный сервис: бесплатное SMS-информирование, персональное обслуживание, бонусы и привилегии.

Различают еще и разные виды карточек:

Пенсионная. Ее выдают банки, заключившие с Пенсионным фондом специальный договор. Как правило, пенсионерам предлагают особые условия:

- бесплатное обслуживание,

- начисление процентов на остаток,

- бесплатное SMS-информирование,

- кэшбэк,

- бесплатная консультационная помощь и др.

Карта сотрудника. Кроме стандартных функций, предлагает следующие нефинансовые услуги:

- доступ к информации или объектам,

- доступ к госуслугам посредством электронно-цифровой подписи,

- учет личных данных,

- льготы разным категориям персонала.

Карта студента, школьника. Тоже имеет нефинансовый сервис:

- доступ к электронным дневникам и зачеткам,

- доступ в учебное заведение,

- родительский контроль,

- хранение всех персональных данных.

Бесконтактная. Так назвали карту, которая дает право оплатить проезд в общественном транспорте в одно касание. Другими словами, это электронный проездной документ и карта в одном лице. Эта функция пока есть только в 40 городах России.

Кобейджинговая. Комбинированный вариант, который поддерживается сразу двумя платежными системами. Это необходимо, чтобы расплачиваться за границей. При подключении карты к одной из международных систем вы можете использовать ее вне территории России. На сегодня заключены договоры с Maestro, JCB и UnionPay.

Заглянем в бункер, раз торнадо за окном

Нужно было сделать наш платежный шлюз доступным всегда. Возросла ли пиковая нагрузка, что-то упало или ушло на обслуживание в ДЦ — конечный пользователь не должен этого замечать вообще.

Это решили минимизацией мест, где хранится состояние системы — очевидно, что stateless-приложения легко масштабировать до горизонта.

Сами приложения у нас крутятся в Docker-контейнерах, логи из которых мы надежно сливаем в центральное Elasticsearch-хранилище; друг друга они находят через Service Discovery, а данные передают по IPv6 внутри Макросервиса.

Все собранные и работающие совместно микросервисы вместе с сопутствующими службами являются Макросервисом, который предоставляет вам в итоге платежный шлюз, каким вы его видите снаружи в виде нашего публичного API.

За порядком приглядывает SaltStack, в котором описано все состояние Макросервиса.

Мы еще вернемся с подробным описанием всего этого хозяйства.

С приложениями легче.

А вот если хранить где-то состояние, то обязательно в такой базе, в которой минимальна цена выхода из строя части нод. Еще чтобы в ней не было мастер-нод с данными. Чтобы могла с предсказуемым временем ожидания на запросы отвечать. Это тут мечтают? Тогда еще чтобы ее обслуживать особо не надо было, и чтобы разработчикам-эрлангистам нравилась.

Да, разве мы еще не сказали, что вся онлайн-часть нашего процессинга на Эрланге написана?

Как многие уже, наверное, догадались выбора у нас как такового и не было.

Все состояние онлайн-части нашей системы хранится в Basho Riak. О том, как готовить Riak и не сломать себе пальцы (потому что мозг вы сломаете обязательно), мы еще расскажем, а пока продолжим дальше.

Что представляют собой электронные деньги?

Ни для кого не секрет, что интернет из года в год становится всё более востребованным, а необходимость в быстрых и комфортных финансовых расчетах со временем только возрастает. Электронные финансы – это цифровая валюта, при помощи которой производятся разнообразные денежные онлайн-операции.

В принципе, электронные деньги представляют ту же ценность, что и бумажные купюры, но в отличие от реальных финансовых средств цифровая валюта циркулирует только на просторах всемирной сети. Интернет — деньги могут быть обменены на бумажные эквиваленты или наоборот (такие расчеты называются вводом или выводом средств).

Однако следует помнить, что электронные финансы и безналичные деньги в банках – неравнозначные понятия. Поначалу электронные финансы применялись для расчетов в узких кругах интернет — пользователей, однако теперь они распространены повсеместно, а территория их применения неуклонно растет.

Сегодня большинство компаний и организаций готовы принять к оплате виртуальные деньги разнообразных платёжных систем. К примеру, с их помощью можно купить билеты на поезд или на самолет, рассчитаться за услуги ЖКХ, пополнить счета мобильного оператора, оплатить доступ к интернету и телевидению, приобрести продукцию онлайн-магазинов и т.п.

Многим пользователям интернета электронные средства по душе в связи с определенной конфиденциальностью, а также быстротой финансовых операций, производимых в сети.