Аудиторское заключение и его содержание

Содержание:

Состав и содержание аудиторского заключения.

Содержание

аудиторского заключения определено Федеральным

стандартом аудиторской деятельности

(ФСАД 1/2010, ФСАД 2/2010, ФСАД 3/2010), утвержденным

Приказу Минфина России от 20 мая 2010

г. N 46н «Об утверждении федеральных стандартов

аудиторской деятельности».

Аудиторское

заключение должно включать в себя:

- наименование

«Аудиторское заключение»; - указание

адресата:

-

- участники

общества с ограниченной ответственностью, - иные лица;

- участники

сведения

об аудируемом лице:

-

- наименование,

- государственный

регистрационный номер, - место нахождения;

сведения

об аудиторской организации, индивидуальном

аудиторе:

- наименование

организации, - фамилия,

- имя,

- отчество

индивидуального аудитора, - государственный

регистрационный номер, - место нахождения,

- наименование

саморегулируемой организации аудиторов,

членом которой является, номер в реестре

аудиторов и аудиторских организаций

саморегулируемой организации аудиторов; - перечень

(состав) бухгалтерской отчетности, в отношении

которой проводился аудит, с указанием

периода, за который она составлена, при

этом, если аудитору становится известно,

что проаудированная бухгалтерская отчетность

будет включена в документ, который содержит

прочую информацию, например в годовой

отчет, аудитор может, если форма представления

это позволяет, указать те страницы, на

которых будет представлена проаудированная

бухгалтерская отчетность; - распределение

ответственности в отношении указанной

бухгалтерской отчетности между аудируемым

лицом и аудитором; - сведения

о работе, выполненной аудитором для выражения

мнения (объем аудита); - мнение аудитора

с указанием обстоятельств, которые оказывают

или могут оказать существенное влияние

на достоверность бухгалтерской отчетности; - подпись аудитора;

- дату аудиторского

заключения.

Аудиторское

заключение, помимо указанного, должно

содержать утверждение о том,

что бухгалтерская отчетность была

проаудирована аудитором.

Очень

важный момент, на который следует

обратить внимание: к аудиторскому

заключению прилагается финансовая

(бухгалтерская) отчетность, в отношении

которой выражается мнение и которая

датирована, подписана и скреплена

печатью аудируемого лица в соответствии

с требованиями законодательства РФ относительно

подготовки такой отчетности. Аудиторское

заключение и указанная отчетность должны

быть сброшюрованы в единый пакет , листы

пронумерованы , прошнурованы, опечатаны

печатью аудитора с указанием общего количества

листов в пакете

В

аудиторском заключении должны быть

четко указаны основные принципы

и методы (применяемый порядок) ведения

бухгалтерского учета и подготовки

финансовой (бухгалтерской) отчетности

аудируемого лица.

В

обязательном порядке в аудиторское

заключение вносится информация о том,

что ответственность за ведение бухгалтерского

учета, подготовку и представление финансовой

(бухгалтерской), отчетности возложена

на аудируемое лицо, а ответственность

аудитора состоит только в выражении на

основании проведенного аудита мнения

о достоверности этой финансовой (бухгалтерской)

отчетности во всех существенных отношениях

и соответствии порядка ведения бухгалтерского

учета законодательству РФ.

Общая информация

Данный раздел содержит как общие сведения, так и конкретное описание всех разновидностей аудита. В Российской Федерации есть ряд организаций, которые обязаны подвергаться регулярным проверкам. К таким относят компании, прибыль которых за прошлый год превысила отметку в 400 миллионов рублей.

Также аудиторскую проверку назначают на принудительной основе, если в распоряжении фирмы имеются активы более чем на 60 миллионов рублей. Подобные аудируемые фирмы должны регулярно получать объективную оценку правомерности собственной бухгалтерии. Впрочем, помимо принудительных проверок, аудит бывает и следующих видов:

- Инициативная оценка. В основном, аудиторское заключение требуют бизнес-партнеры, то есть соблюдение процедуры является обязательным условием некоторых сотрудничеств. Также заключение с оценкой работы компании скорее всего потребует банк. Если вы берете кредит на развитие уже существующей компании, то будьте готовы столкнуться с оценкой.

- Специальные аудиторские задания. Такая методика практикуется довольно часто, ее проводят для приведения бухгалтерии в приемлемый вид и подтверждения правовой «чистоты» организации.

Отчет по результатам проверки

Федеральный стандарт №6 устанавливает основные разновидности аудиторских заключений. Они могут быть положительными, условно-положительными, отрицательными, а также с отказом от выражения мнений. Рассмотрим каждый из документов.

- Положительное. Если аудитор, занимающийся проверкой бухгалтерских документов, не столкнулся с сомнениями и расхождениями касательно полноценности и достоверности указанных данных, он составляет безусловно-положительное заключение о результатах.

- Условно-положительное. Составляется в случае, если аудиторы имеют недостаточное количество оснований как для отрицательного, так и для положительного мнения. С подобными ситуациями обычно приходится сталкиваться тогда, когда аудиторы сомневаются в данных, предоставленных на проверку, присутствуют разногласия с директором. Также основанием является наличие незначительных факторов, не позволяющих при этом сделать 100% положительные выводы.

- Отрицательное. Его обычно составляют, когда в процессе проведения проверки аудитором были обнаружены серьезные нарушения или грубые недочеты в отчетных документах, составленных штатным специалистом. Сюда входят ситуации, где бухгалтеры не соблюли форму заполнения документов, убедились в несоответствии реальной финансовой информации со сведениями, предоставленными в отчетных документах.

- Отказ от выражения собственного мнения. Это отдельный, весьма специфический вид заключения, когда аудитор не желает оставлять собственное мнение касательно результатов проведения проверки. Как правило, основной причиной является наличие существенных аудиторских рисков либо серьезных факторов, влияние которых способно в итоге исказить полученные результаты. Кроме того, бывают другие веские причины, не позволяющие полноценно составить альтернативные виды отчетной аудиторской документации.

Иногда случаются ситуации, при которых руководство компании, проходящей аудит, выражает свое несогласие с полученными результатами. Необходимо отметить, что аудиторская компания несет полную ответственность за результативность выполнения аналитических мероприятий, а в случае совершения серьезных ошибок — полную ответственность. Оспаривание результатов аудиторского анализа проводится только в зале судебных заседаний, на основе заранее составленного искового заявления.

Изложение общих результатов проверки

При проверке средств внутреннего контроля результаты могут быть изложены следующим образом:

- В обязательном порядке указать ответственных за этот участок работы. Кроме того, необходимо подчеркнуть ответственность руководящего состава за состояние средств внутреннего контроля.

- Подготовить общий анализ состояния СВК.

- Если выявлены несоответствия СВК масштабу и деятельности предприятия, они подробно описываются.

Определение 1

Общие результаты проверки бухучета и отчетных документов включают в себя разностороннюю оценку состояния бухгалтерского учета организации и зафиксированные нарушения установленного порядка, которые удалось выявить.

Определение 2

Отчет аудиторской проверки соблюдения законодательства при осуществлении операций финансово-хозяйственной деятельности состоит из оценки общего плана соответствия законодательству всех операций и зафиксированных выявленных отклонений, также указывается на ответственность исполнительного органа за нарушение законодательства.

Замечание 1

Аудиторская оценка выражается произвольно, но часто компании по аудиту разрабатывают единую форму отчетности.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

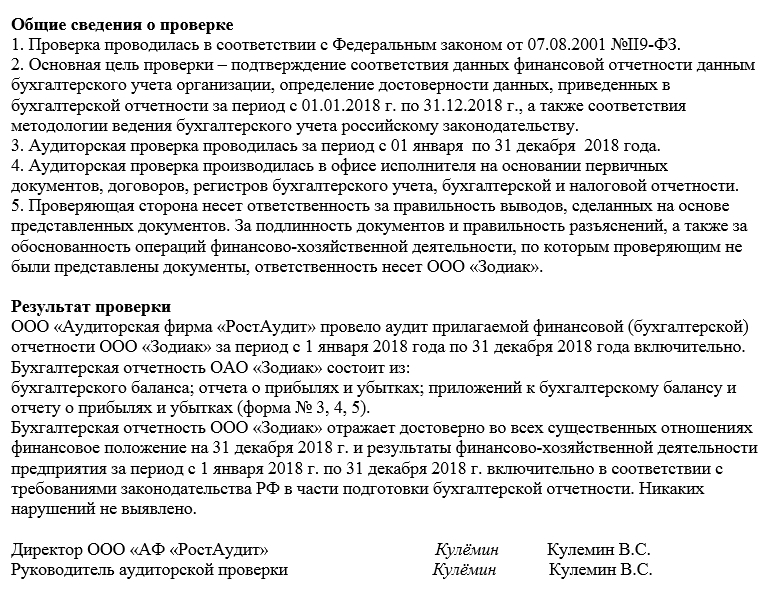

Представляем образец общей части аудиторского заключения (независимо от его вида):

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

по бухгалтерской (финансовой) отчетности

Общества с ограниченной ответственностью «Лютик»,

подготовленной по итогам деятельности за 2015 год

Адресат:

Участникам Общества с ограниченной ответственностью «Лютик»

Аудируемое лицо:

Полное наименование: Общество с ограниченной ответственностью «Лютик».

Сокращенное наименование: ООО «Лютик».

Место нахождения: 127253, г. Москва, Дмитровское шоссе, дом 102.

Основной государственный регистрационный номер 1043800000355

Свидетельство о государственной регистрации юридического лица серии 77 №011477486 от 22.08.2004 г., выданное Межрайонной инспекцией ФНС №46 по г. Москве.

Аудитор

Наименование: Общество с ограниченной ответственностью «РосКо» (ООО «РосКо»).

Место нахождения: 129090, Россия, г.Москва, ул. Щепкина, д. 8, офис 404.

ООО «РосКо» является членом Некоммерческого партнерства «Аудиторская Палата России» (Свидетельство №1809 от 28.12.2009 г.), Палаты Налоговых консультантов (Сертификат №78)

ОРНЗ 10501008366.

Основная часть аудиторского заключения представляет собой основание для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемой компании.

Мнение

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации ООО «Лютик» по состоянию на 31 декабря 2015 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 2015 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Модифицированное мнение может быть с оговоркой либо отрицательное. В иных случаях аудитор может отказаться от выражения мнения. Стандартом №2 установлена зависимость типа модифицированного мнения от суждения аудитора о характере обстоятельств, ставших его причиной, а также степени распространения их влияния (возможного влияния) на бухгалтерскую отчетность:

|

Характер обстоятельств, ставших причиной выражения модифицированного мнения |

Суждение аудитора о степени распространения влияния (возможного влияния) на бухгалтерскую (финансовую) отчетность |

|

|

существенное влияние, но не всеобъемлющее |

существенное и всеобъемлющее влияние |

|

|

Бухгалтерская (финансовая) отчетность существенно искажена |

Мнение с оговоркой |

Отрицательное мнение |

|

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств |

Мнение с оговоркой |

Отказ от выражения мнения |

На практике большая часть модифицированных заключений выдается с оговоркой. Образец части аудиторского заключения с модифицированным мнением аудитора (с оговоркой) приведен ниже:

Основание для выражения мнения с оговоркой

По статье 1230 «Дебиторская задолженность» бухгалтерского баланса результат от деятельности ООО «Лютик» за 2015 год завышен на 200 тыс. рублей ввиду следующих обстоятельств:

не создан резерв сомнительных долгов при наличии дебиторской задолженности, числящейся без движения более одного года, на общую сумму 200 тыс. руб.

По статье 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса результат от деятельности ООО «Лютик» за 2015 год завышен на 200 тыс. рублей ввиду не отражения расходов по созданию резерва по сомнительным долгам.

Мнение с оговоркой

По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ООО «Лютик» по состоянию на 31 декабря 2015 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2015 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Преимущества и недостатки аудиторской проверки в торговых организациях

В настоящее время существует существенное количество недостатков и проблем организации проведения аудиторских проверок торговых организаций.

Во-первых, ни на

национальном, ни на международном уровне, не закреплены нормативно требования и

направления проведения аудиторских проверок торговых организаций.

Во-вторых, стоит

отметить, что приступая к проверке

торговой организации, совмещающей два режима налогообложения (общий режим

налогообложения и ЕНВД или упрощенная система налогообложения и ЕНВД), аудитор

неизменно столкнется со сложным вопросом проверки организации учета расходов. В

связи с чем, торговым организациям следует более тщательно подходить к

организации учета и распределению расходов.

В-третьих, на

сегодняшний день, можно отметить проблему касающуюся аудиторского заключения, а

именно порядка и форм его составления. Так, в Российской Федерации действует

статья 6 Закона «Об аудиторской деятельности», которая устанавливает требования

к содержанию аудиторского заключения. Поэтому примеры аудиторских заключений,

приведенные в МСА, требуют адаптации в соответствии с правилами национального

законодательства Российской Федерации.

При составлении

аудиторского заключения требуется учитывать одновременно и статью 6 Закона

307-ФЗ и МСА 700, то есть получается такой своеобразный «микс» между

требованиями Закона и МСА.

При составлении аудиторского

заключения особое внимание должно быть обращено на:

— соблюдение требований

к составу элементов аудиторского заключения, установленных частью 2 статьи 6

Федерального закона «Об аудиторской деятельности»;

— соблюдение требований

к оформлению аудиторского заключения, установленных МСА 700 (пересмотренный),

701, 705 (пересмотренный), 706 (пересмотренный);

— допустимость и

обоснованность включения в аудиторское заключение информации, не предусмотренной

установленными требованиями к форме и содержанию его.

При составлении аудиторского заключения необходимо ориентироваться на примеры аудиторских заключений, приведенные в МСА 700, МСА 705 и МСА 706. Кроме того, в соответствии с решением Совета по аудиторской деятельности целесообразно руководствоваться. Сборником примерных форм аудиторских заключений о бухгалтерской (финансовой) отчетности, составленных в соответствии с Международными стандартами аудита, размещенным на официальном Интернет-сайте Минфина России www.minfin.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации». Образец формы аудиторского заключения на 2018 год.

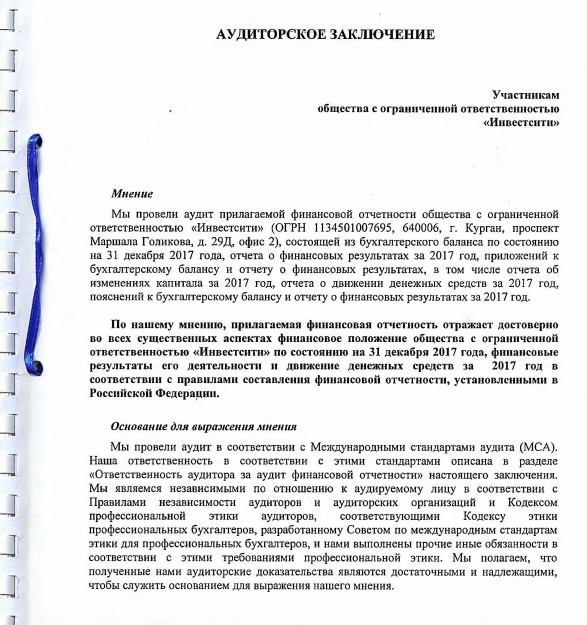

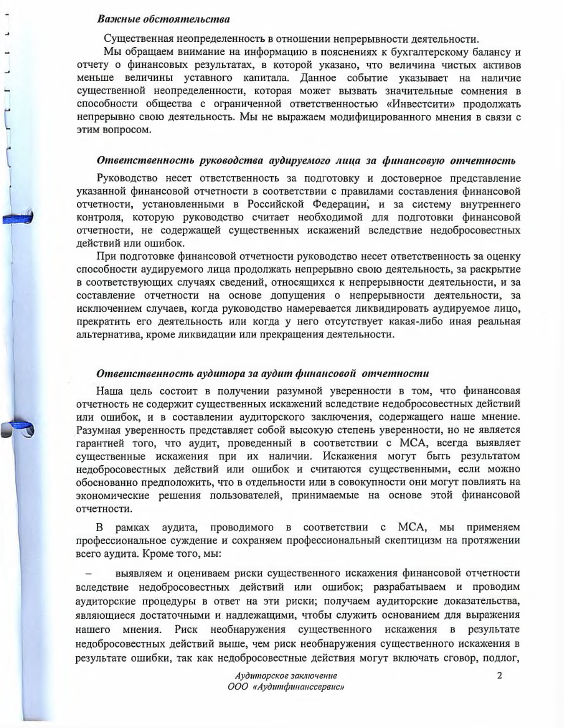

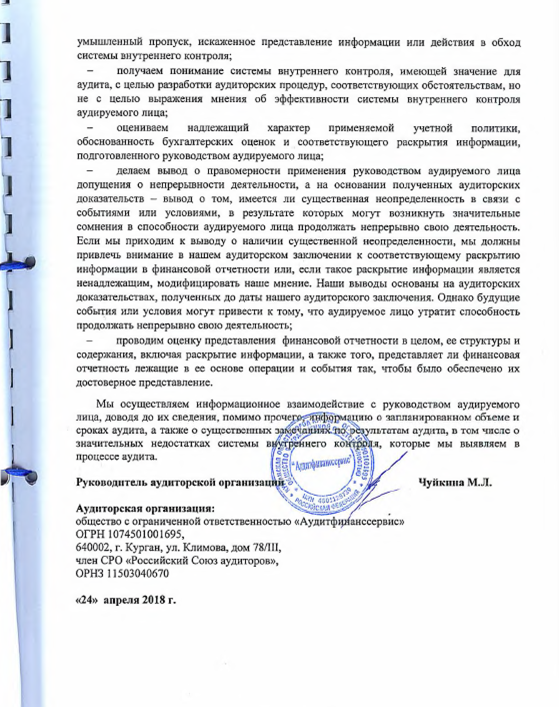

Аудиторское заключение пример

Аудиторское заключение пример

К преимуществам аудита торговых организаций на сегодняшний день, по нашему мнению, стоит отнести расширение его форм и методов проведения. В данном случае речь идет о внедрении такого вида аудита, как аудит торговых точек. Который помимо аудита финансовой отчетности и бухгалтерского учета, направлен на анализ положения предприятия на рынке, разработке комплекса мероприятий по продвижению товаров предприятия, по средствам различных видов анализа. Чтобы грамотно и без финансовых потерь вывести новую торговую марку или повысить интерес к известному товару, необходимо детально изучить рынок, оценить конкурентов и спрос. Аудит позволяет оценить наличие товаров/товарных категорий, а также собрать информацию о ценах, спросе и активностях конкурентов. Естественно, аудит торговых точек не является разновидностью «традиционного» аудита финансовой отчетности, но все же играет важную роль в осуществлении контроля и разработке управленческих решений в торговой организации.

Еще одним преимуществом

аудита торговых организаций, на наш взгляд, является то, что в ходе

осуществления аудита, наибольшее предпочтение отдается учету товарных операций,

что позволяет более качественно провести проверку именно основных видов

деятельности торговой организации.

Просмотров

2 929

Типичные ошибки и нарушения

Часть возможных нарушений зависит от специфики деятельности проверяемого лица. К общим и распространенным ошибкам независимо от сферы работы можно отнести:

- неверные расчеты налоговых платежей;

- расхождения отчетных показателей;

- отсутствие разрешительной документации (лицензий, сертификатов, деклараций и прочих разрешительных документов);

- инвентаризационные и арифметические ошибки;

- несоблюдение контрольных соотношений в отчетности или противоречия в разных отчетах (например, выручка от реализации без видимых причин разная в декларациях по НДС и прибыли);

- неверное заполнение реквизитов;

- арифметические ошибки;

- неправильный расчет доходов и расходов;

- свернутое отражение дебиторской и кредиторской задолженности. Задолженность должна быть сформирована в разрезе договоров по каждому контрагенту, чтобы можно было разделить дебиторскую и кредиторскую задолженность;

- уставный капитал по балансу не совпадает с капиталом, заявленным в уставе компании;

- уставный капитал не оплачен или оплачен не полностью;

- отсутствуют первичные документы;

- не начислены положенные резервы;

- нарушается лимит кассы и т.д.

Нарушения по основным средствам:

- не проводятся реальные инвентаризации, в результате фактические остатки имущества и задолженности не совпадают с отраженными в учете;

- не соблюдаются сроки постановки основных средств на учет;

- отсутствует аналитический учет;

- расходы на модернизацию или инвентаризацию учтены неправомерно;

- документооборот разных операций нарушен.

Налоговые нарушения:

- в договоре аренды не указана стоимость объекта аренды. В результате возникают трудности с исчислением имущественных налогов;

- необоснованное занижение налогов;

- НДС принимается к вычету без подтверждающих документов;

- не отражены пени, штрафы по налогам;

- неверное отражение в бухгалтерской (финансовой) отчетности дебиторской и кредиторской задолженности по расчетам с ИФНС. Организация обязана отражать в отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Перед составлением баланса нужно провести сверку с налоговой инспекцией и устранить расхождения;

- не отражены (несвоевременно отражены) судебные расходы, неустойки, штрафы. Полученные и уплаченные по суду неустойки и штрафы налогоплательщик обязан отражать во внереализационных доходах или расходах на дату вступления в силу решения суда. Часто информация о судебных разбирательствах поступает в бухгалтерию с задержкой. Несвоевременное отражение доходов приводит к занижению налоговой базы и, как следствие, налога на прибыль.

Расчет уровня существенности

Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Существенность информации – это ее свойство, которое делает её способной влиять на экономические решения разумного пользователя такой информации.

Уровень существенности ошибки исчисляется на основе показателей хозяйственной деятельности клиента за год:

(в тыс. руб.)

|

№ п/п |

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта |

Доля (%) |

Значение, применяемое для нахождения уровня существенности |

Сумма искажений отчетности по результатам проверки |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Прибыль (убыток) до налогообложения (стр.2300 формы «Отчет о финансовых результатах») |

33 890 |

5 |

1 695 |

2 218 |

|

2. |

Выручка (стр. 2110 формы «Отчет о финансовых результатах») |

282 572 |

2 |

5 651 |

– |

|

3. |

Валюта баланса (на 01.01.2016 г.) |

104 045 |

2 |

2 081 |

1 891 |

|

4. |

Собственный капитал (итог раздела III формы «Бухгалтерский баланс») |

65 921 |

10 |

6 592 |

2 964 |

|

5. |

Общие затраты Общества (строка 2120 + строка 2210 + строка 2220) формы «Отчет о финансовых результатах» |

244 116 |

2 |

4 882 |

9 |

1) Значения базовых показателей по итогам отчетного периода (форма № 1 и форма № 2) заносятся в столбец 3 таблицы.

2) От этих значений берутся процентные доли, указанные в столбце 4, полученные результаты занесены в столбец 5 таблицы.

3) По данным столбца 5 таблицы рассчитываем среднеарифметическое значение:

4) Рассчитываем отклонение каждого из значений от средней величины:

|

(1 695 – 4 180) : 4 180 × 100% = 59,4% |

– значимое отклонение; |

|

(5 651 – 4 180) : 4 180 × 100% = 35,2% |

– допустимое отклонение; |

|

(2 081 – 4 180) : 4 180 × 100% = 26,3% |

– допустимое отклонение; |

|

(6 592 – 4 180) : 4 180 × 100% = 57,8% |

– допустимое отклонение; |

|

(4 882 – 4 180) : 4 180 × 100% = 16,8% |

– значимое отклонение. |

Для дальнейших расчетов принимается значение с допустимыми отклонениями:

Данный показатель округляется до 4 800 тыс. руб. и принимается в качестве единого показателя предельного уровня существенности нарушений.

Фактический уровень искажений, выявленный в процессе аудита, составил 1 618 тыс. руб. , что ниже рассчитанного уровня существенности нарушений.

Выявленные искажения в методологии бухгалтерского учета отдельных хозяйственных операций следующим образом повлияли на достоверность бухгалтерской отчетности и правильность исчисления некоторых налогов:

|

Наименование показателей бухгалтерской отчетности |

Искажения |

Сумма (руб.) |

|

1 |

2 |

3 |

|

Форма «Бухгалтерский баланс» АКТИВ: — строка 1150 «Основные средства» |

завышена |

212 722 |

|

— строка 1210 «Запасы» |

занижена |

224 509 |

|

— строка 1220 «НДС по приобретенным ценностям» |

занижена |

1 882 520 |

|

— строка 1260 «Прочие оборотные активы» |

занижена |

1 873 875 |

|

— строка 1230 «Дебиторская задолженность» |

завышена |

1 877 100 |

|

Итого актив: |

занижен |

1 891 082 |

|

ПАССИВ: |

занижена |

2 963 730 |

|

— строка 1410 «Долгосрочные заемные средства» |

завышена |

1 521 333 |

|

— строка 1520 «Краткосрочная кредиторская задолженность» (в части обязательств перед поставщиками и подрядчиками) |

занижена |

2 597 |

|

— строка 1520 «Краткосрочная кредиторская задолженность» (в части обязательств перед бюджетом), в том числе: |

занижена |

2 236 091 |

|

• по налогу на имущество |

занижена |

13 484 |

|

• по налогу на прибыль |

занижена |

304 227 |

|

• по налогу на добавленную стоимость |

занижена |

1 795 077 |

|

• транспортный налог |

занижена |

123 303 |

|

— строка 1550 «Прочие краткосрочные обязательства» |

завышена |

1 790 003 |

|

Итого пассив: |

занижен |

1 891 082 |

|

Форма «Отчет о финансовых результатах» — строка 2120 «Себестоимость продаж» |

занижена |

28 |

|

— строка 2210 «Коммерческие расходы» |

завышена |

9 162 |

|

— строка 2340 «Прочие доходы» |

занижена |

5 568 595 |

|

— строка 2350 «Прочие расходы» |

занижена |

3 371 258 |

|

— строка 2300 «Прибыль (убыток) до налогообложения» |

занижена |

2 206 499 |

|

— строка 2410 «Текущий налог на прибыль…» |

занижена |

304 227 |

|

— строка 2400 «Чистая прибыль (убыток)» |

занижена |

1 902 272 |

ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

(наименование экономического субъекта)

1. Нами проведен аудит бухгалтерской отчетности (наименование экономического субъекта) за 199__ год.

2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего контроля у (наименование экономического субъекта). Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган (наименование экономического субъекта).

3. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности бухгалтерской отчетности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля (наименование экономического субъекта) с целью выявления всех возможных недостатков.

4. В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля (наименование экономического субъекта) масштабам и характеру его / ее деятельности.

5. Наше мнение о достоверности отчетности, указанной в параграфе 1 настоящей части, приведено в следующей части Аудиторского заключения. Нами не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

6. При проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение (наименование экономического субъекта) применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несет исполнительный орган (наименование экономического субъекта).

7. Мы проверили соответствие ряда совершенных (наименование экономического субъекта) финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Однако цель проведенного нами аудита бухгалтерской отчетности не состояла в том, чтобы выразить мнение о полном соответствии деятельности (наименование экономического субъекта) законодательству. Поэтому такое мнение мы не высказываем.

8. Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование экономического субъекта) во всех существенных отношениях в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

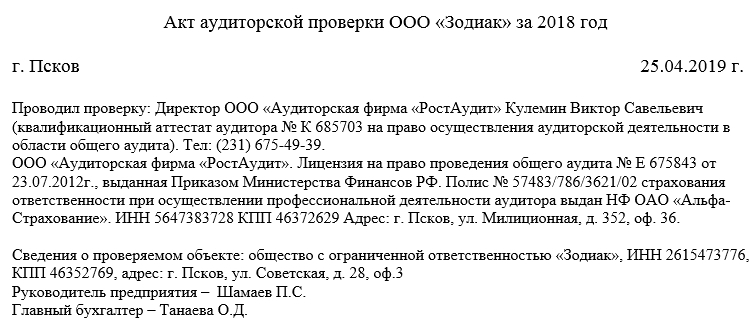

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.

Аудит бухгалтерской отчетности

Аудит бывает обязательным и инициативным.

Обязательный аудит проходят организации согласно законодательству РФ.

Инициативный аудит проводят компании исходя из своих потребностей. Руководитель организации заключает с аудиторской фирмой договор, и в оговоренные сроки аудиторы проводят инициативную проверку. В этом случае можно проверить все участки учета, а можно выбрать отдельные объекты.

В ходе инициативного аудита можно:

- Проверить достоверность финансовой и бухгалтерской отчетности. Это поможет выявить слабые места и ошибки в документации, вовремя скорректировать учет. Безопаснее найти и устранить ошибки до того, как придет налоговый инспектор. Кроме того, с аудиторским заключением на руках проще привлечь инвесторов.

- Проверить знания и квалификацию бухгалтерской службы предприятия. При необходимости направить сотрудников на повышение квалификации, запланировать обучающие семинары.

- Проанализировать налоговые риски и снизить их до минимума.

Также аудит делится на внутренний и внешний. Внутренняя проверка чаще всего проводится штатными аудиторами организации. Внешний аудит осуществляют независимые аудиторские организации с целью объективной оценки состояния учета и отчетности.

Качественный аудит поможет реально оценить работу бухгалтерской службы предприятия, увидеть проблемы в документообороте и учете в целом.

Аудиторское заключение специального назначения

Аудиторское заключение специального назначения — это заключение по специфической финансовой информации, т.е. финансовой информации, подготовленной для специальной цели, в частности:

- об отдельных компонентах финансовой отчетности;

- о финансовой отчетности, подготовленной для определенной цели на другой основе учета;

- об отчетности о налогообложении прибыли;

- о реальности дебиторской задолженности;

- о выполнении контрактов;

- об обоснованности распределения прибыли;

- о сводной (консолидированной) отчетности.

Если финансовая отчетность нестандартна и подготовлена для специальной цели, аудитор должен сделать ссылку на это в своем заключении и убедиться, что основа отчетности не противоречит законодательным, нормативным и инструктивным материалам.

При проверке отдельных компонентов финансовой отчетности (например, дебиторской задолженности, материально-производственных запасов, выплаченных налогов) аудитору необходимо помнить о взаимосвязи отдельных показателей отчетности и оценивать материальное взаимодействие отдельных статей финансовой отчетности.

Кроме того, необходимо оценить материальность проверяемых статей.

При проверке отчетов об исполнении контрактов аудитор при выражении своего мнения должен указать, выполнило ли предприятие требования соглашения.

В некоторых случаях предприятия готовят сводную (консолидированную) финансовую отчетность, отличную от официально утвержденной, для информирования групп пользователей, заинтересованных только в основных моментах финансовой эффективности и финансового состояния предприятия. В этом случае аудиторское заключение обычно содержит:

- ссылку на официальную финансовую отчетность, на основании которой была сформирована консолидированная;

- ссылку на дату составления проверенной финансовой отчетности;

- мнение о степени соответствия информации в консолидированной отчетности базовой информации;

- замечания по информации в консолидированной финансовой отчетности.