Авансы в бухгалтерском балансе

Содержание:

Учет погашения и списания долга перед поставщиками

По своей структуре счет №60 является активно-пассивным: по его дебету проходят суммы выполненных перед поставщиками обязательств (учитывая авансы и предоплаты), по его кредиту записывается стоимость принятых к учету законченных работ (оказанных услуг) в корреспонденции с соответствующими счетами их учета.

Основанием для записи служат такие первичные документы от поставщика, как товарная накладная, акт выполненных работ, счет-фактура и пр. Управленческий учет на практике чаще ведется предприятиями в разрезе конкретных счетов, предъявленных к оплате. Грамотно выстроенный индивидуальный план счетов конкретной организации может позволить вести обособленный учет, например, по сроку погашения задолженностей, неотфактурованным поставкам и т.п.

При неотфактурованной поставке счет кредитуется на стоимость, заявленную в действующем договоре между покупателем и поставщиком.

Погашение задолженности перед поставщиком (подрядчиком) отражайте по дебету счета 60

Любой образовавшийся кредиторский долг перед любыми поставщиками ТМЦ и услуг может возникать исключительно в двух случаях:

- когда организация не рассчиталась за поставленный товар (услуги) с контрагентами;

- когда была получена любая предоплата, но организация пока своих обязательств не выполнила.

Напомним, что любую непогашеную кредиторскую задолженность необходимо списывать в установленные ПБУ №34 сроки. Правилами делового оборота обычно оперируют сроком в три года (срок исковой давности).

Учет всех финансовых операций с контрагентами так же можно вести в журнал-ордере №6, который сочетает в себе как аналитический, так и синтетический учет.

Ниже приведем примеры подобных операций:

| Д | К | Описание |

| 60 | 50 | Перечислена сформировавшаяся задолженность поставщикам из наличных средств предприятия |

| 60 | 51 | Погашена/оплачена аналогичная задолженность предприятия перед поставщиками с расчетного счета |

| 60 | 52 | Погашение аналогичного долга в иностранной валюте |

| 60 | 62 | Взаимозачет встречных требований |

| 60 | 76 | Удержание суммы претензии из кредиторской задолженности перед контрагентом |

| 60 | 91 | Непогашенная кредиторская задолженность включена в состав расходов предприятия |

Если с момента возникновения кредиторской задолженности перед поставщиком (подрядчиком) прошло три года (то есть истек срок исковой давности), то вы обязаны ее списать

Перечисление аванса поставщику

Если поставщику заранее переводится аванс, то на счете 60 следует открыть субсчет с одноименным названием «Аванс выданный». После получения поставки, за которую и был выдан аванс, осуществляется его зачет следующей проводкой: Д60 К60 (субсч. «Аванс выданный»).

Приведем пример: организация «Один» перевела аванс своему поставщику организации «Два» в сумме 100 000 рублей. Через неделю товары от организации «Два» поступили в организацию «Один» на полную стоимость предоплаты.

В момент перечисления аванса «Один» делает проводку:

Д 60/2 К 50 (51,52) 100 000 рублей (на основании платежного поручения, либо банковской выписки).

Через неделю оприходуем поступившие товары:

Д 10 (41) К 60/1 84 446 рублей (на основании товарной накладной, счета-фактуры).

Сразу же отмечаем НДС:

Д 19 К 60/1 15 254 рублей (100 000 * 18 : 118) (на основании счета-фактуры).

И делаем зачет аванса:

Д 60/1 К 60/2 100 000 (на основании справки).

Если вы не хотите пользоваться правом на вычет НДС с авансов, перечисленных поставщику, не пользуйтесь. Применить такой вычет – это ваше право, а не обязанность

Погашение задолженности наличными средствами

Погашение наличными средствами из кассы предприятия задолженности перед поставщиком за товары отражается следующей проводкой: Д 60 К 50.

При этом могут быть использованы различные субсчета к счету №50:

- 1, если деньги выданы из главной кассы предприятия;

- 2, если деньги выданы из различных товарных касс: отделений связи, товарных контор и т.п.;

- 3, если были использованы вексели и подобные денежные документы.

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Отражение операция по учету НДС

Однако п. 112 противоречит НК РФ по порядку учета НДС в счет предстоящих поставок. Рассмотрим в связи с этим порядок отражения операций по учету НДС в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Пример.

Учреждение «Альфа» заключило с поставщиком договор на сумму 13 000 руб. Договором предусмотрен аванс в размере 30%. Полученные услуги используются в приносящей доход деятельности, облагаемой НДС.

-

Документом «Заявка на кассовый расход» («Платежное поручение», «Кассовое выбытие») с видом операции «Авансы поставщикам (206 10, 20, 30, 70, 90)» перечислен аванс поставщику в счет предстоящих поставок на основании договора в размере 30%:

Дт 2.206.ХХ.560 – Кт 2.201.11.610 — 3000 руб.

-

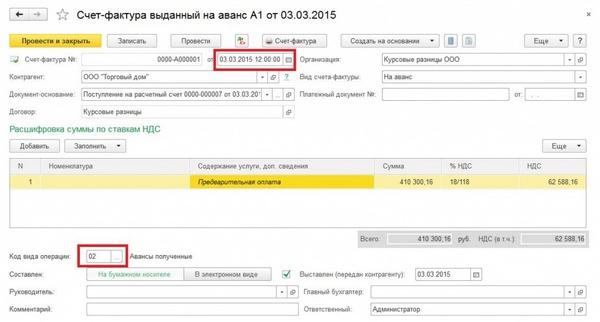

На основании расчетно-платежного документа следует ввести документ «Счет-фактура полученный». Проведенный счет-фактура будет зарегистрирован в Книге покупок с видом операции 02 «Авансы выданные» – будет сформирована проводка принятия к вычету НДС с аванса:

Дт 2.303.04.830 – Кт 2.210.13.660 – 458 руб.

Основанием данной операции являются п. 113 Инструкции № 174н, а также НК РФ: «вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав».

-

Документами «Услуги сторонних организаций» («Покупка материалов», «Покупка ОС, НМА»), с видом операцией «Приобретение у поставщика (ХХХ — 302.ХХ)» отражаются расходы стоимости услуг, товаров, работ за вычетом НДС – основанием является акт, счет, счет-фактура поставщика:

Дт 2.109.ХХ.ХХХ – Кт 2.302.ХХ.730 – 11 017 руб.

Учтена для вычета сумма НДС со стоимости услуг, предъявленная поставщиком – основанием является счет-фактура поставщика – п. 112 Инструкции № 174н:

Дт 2.210.12.560 – Кт 2.302.ХХ.730 – 1983 руб.

Зачтена сумма авансового платежа, уплаченная в счет предстоящих поставок:

Дебет 2.302.ХХ.830 – Кредит 2.206.ХХ.660 – 3000 руб.

-

На основании документа покупки вводится документ «Счет-фактура полученный». Проведенный счет-фактура подлежит регистрации в «Книге покупок» с кодом операции 01 «Получение товаров, работ, услуг». Принята к вычету сумма НДС со стоимости услуг, предъявленная поставщиком.

Основанием данной бухгалтерской записи являются п. 113, 133 Инструкции № 174н «списание сумм НДС, принятых учреждением в качестве налогового вычета, в порядке, предусмотренном налоговым законодательством РФ, отражается по кредиту счета 0 210 12 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» и дебету счета 0 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость».

Второе основание – НК РФ «вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ в отношении:

-

товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса;

-

товаров (работ, услуг), приобретаемых для перепродажи»: Дт 2.303.04.830 – Кт 2.210.12.660 – 1983 руб.

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684). Кроме того, согласно подп

3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Учет авансов выданных

Между предприятием и поставщиками могут возникать следующие формы расчета:

— Поставщик поставляет товары и услуги, возникают расчеты с ним, после чего предприятие расчитыватся с поставщиком;

— Предприятие сначала платит предоплату под поставку товаров и оказания услуг, возникает дебиторская задолженность поставщика, которая называется — «Авансы выданные». После этого поставщик производит поставку товаров и у предприятия возникает кредиторская задолженность перед ним (поставщиком), которая и погашается за счет ранее выданных авансов.

Авансы выданные учитываются на счете 1610 (Краткосрочные авансы выданные). Счет активный, сальдо в дебете показывает остаток авансов выданных под которые не произведена поставка, на начало или конец месяца. В дебете так же отражается выдача авансов в текущем месяце, а по кредиту списание авансов в погашение задолженности поставщику за поставленые товары.

Корреспонденция счета 1610:

| Содержание хозяйственной операции | Дебет | Кредит |

| Выплачен аванс поставщику или подрядчику | 1610 | 1010/1030 |

| Поступил счет от поставщика за отгруженную продукцию | 1310 | 3310 |

| Погашена задолженность поставщику за счет ранее выданного аванса | 3310 | 1610 |

На счете 1610 ведется аналитический и синтетический учеты. Аналитический учет ведется в разрезе каждого поставщика которому выданы авансы. Учетным регистром является ведомость по этому счету к журналу-ордеру №8. Запись линейно-позиционная, т.е. на каждого дебитора отводится отдельная строка, где указывается наименование поставщика, остатки на начало, авансы выданные в текущем месяце (дебет счета 1610), авансы списаные в текущем месяце (кредит счета 1610) и остаток на конец.

Ведомость открывается в начале месяца выносом остатков авансов в разрезе отдельных поставщиков. Эти остатки берутся из ведомости за прошлый месяц, затем начинают записывать выдачу авансов в текущем месяце и их списание. Если поставщик уже фигурирует в ведомости, то эти операции отражаются на его строке, ессли поставщика не было, т.е. аванс выдан новому поставщику, то ему отводят новую строку.

Ведомость составляется на основании выписок банка, отчета кассира. В конце месяца ведомость итожится, определяются общие остатки, обороты по дебету и кредиту. Итоговые обороты по кредиту переносятся в журнал-ордер№8, который является регистром синтетического учета счета 1610, отсюда эти обороты переносятся в главную книгу.

Общие моменты

При этом нужно отметить, что любое предприятие неоднократно сталкивается с произведением отчислений заработной платы своим сотрудникам в авансовом виде, или же оно может получить его само

Но, важно чтобы все данные операции были правильно отображены в бухгалтерском учете, иначе впоследствии могут возникнуть проблемы с налоговой во время проверки предприятия. Для начала нужно разобрать сами определения данных понятий – это необходимо для достижения понимания последующих действий

Для этого нужно будет использовать термины, установленные в законодательстве.

Определения

Аванс – может быть, как финансовым, так и материальным. Он выдается сотрудничающей стороне согласно предварительно заключенному договору в качестве выполнения своих обязательств. При этом вторая сторона, как правило, еще не приступила к выполнению своих обязанностей.

Однако, при этом, в законе не установлено точное определение аванса. Можно сказать, что он является видом предварительной оплаты. Но, он не является полностью схожим с задатком.

Их основным различием является: если сторона договора не выполнит свои обязательства, то сумма задатка ей не будет возвращена. Авансовая же выплата это дело совершенно иное, поэтому он будет возвращен в полной мере. При этом нужно отметить, что сам аванс не будет являться формой гарантирования заключения договора.

Наоборот аванс является подтверждающим фактором того, что пункты договора будут выполнены в полной мере. Кроме того, практически любые предварительные платежи будут считаться по определению авансовыми, в случае если в заключаемом контракте не прописаны другие положения насчет этого.

Кто занимается выдачей аванса?

Подписание документов руководителем

Как правило, наиболее часто он выдается:

- Руководством предприятия (здесь он является частью заработной платы его работников);

- Заказчиком, в момент подписания им соглашения подряда и до достижения времени, когда данный работы будут выполнены;

- Лицом являющимся покупателем, которое оплачивает част стоимости товара поставщику. (Таким образом этот действие становиться формой кредитования поставки до ее момента выгрузки);

- Покупателем, при совершении сделки купли недвижимости.

В качестве правового регулирования в законодательстве Российской Федерации выступает гражданский кодекс. А именно о положении выдачи аванса и гарантиях его возвращения говорится в статье: триста восьмидесятой, семьсот одиннадцатой, семьсот тридцать пятой; восемьсот двадцать третьей.

Кроме того, аванс как форма платежа также рассматривается в федеральном законе под номером триста одиннадцать (а именно во втором разделе, главе одиннадцатой, статье сто двадцать первой в которой подробной рассмотрены все перечисления таможенных авансовых сумм).

Также в налоговом кодексе Российской Федерации подробно рассмотрен аванс в качестве оплаты налога на прибыль в статье двести восемьдесят шестой.

При этом стоит отметить, что все операции по оплате должны строго отвечать законодательным нормам.

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

Важно! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (см

п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует зеркальная ситуация, как и с авансами перечисленными. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01)).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Кроме того, разработчики бухгалтерского программного обеспечения учли пожелания финансового ведомства и автоматизировали определенный порядок действий. Поэтому если бухгалтер не согласен с рекомендациями Минфина России, то некоторые проводки ему придется перепроводить вручную.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Зачет аванса

1. Продажа товаров (продукции, работ, услуг)

Во всех документах типовой конфигурации, отражающих операции продажи товаров (продукции, работ, услуг), а именно:

- отгрузка товаров (продукции);

- реализация отгруженной продукции;

- оказание услуг;

- выполнение этапа работ

предусмотрена функция автоматического зачета аванса. Возможны три режима проведения документов:

- зачет аванса только по договору;

- зачет аванса без указания договора;

- не зачитывать аванс.

Для выбора режима следует указать соответствующее значение реквизита «Зачет аванса» в шапке документа.

Если указать режим проведения документа «Зачет аванса только по договору», то при проведении документа система выполнит поиск авансов, учтенных на счете 62.2 «Расчеты по авансам полученным (в рублях)» по тому же основанию (счету на оплату или договору), по которому проводится продажа.

Если указать режим проведения документа «Зачет аванса без указания договора», то при проведении документа система сначала выполнит поиск авансов, учтенных на счете 62.2 «Расчеты по авансам полученным (в рублях)» по тому же основанию (счету на оплату или договору), по которому проводится продажа. Затем, если стоимость продажи превышает сумму найденного аванса, поиск авансов будет продолжен, но уже по основанию «Без договора (служебный; для платежей без указания договора)».

Если указать режим «Не зачитывать аванс», то при проведении документа зачет аванса выполняться не будет.

Если аванс будет найден, то сформируется проводка по кредиту счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)» и дебету счета 62.2 «Расчеты по авансам полученным (в рублях)» на сумму зачтенного аванса.

2. Запись книги продаж

Согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Для того, чтобы отразить налоговый вычет, в учете следует:

- во-первых, сформировать проводку, восстанавливающую НДС, начисленный при получении аванса;

- во-вторых, сторнировать сделанную ранее запись в книге продаж (то есть счет-фактуру, выписанный на аванс).

Данные операции в типовой конфигурации выполняются документом «Запись книги продаж». Документ «Запись книги продаж» удобно вводить на основании документа «Счет-фактура выданный». Для этого в журнале «Счета-фактуры выданные» следует установить курсор на счет-фактуру, введенный при получении аванса, который мы зачли, нажать кнопку «Действия» и выбрать пункт «Ввод на основании». На основании указанного счета-фактуры будет сформирован новый документ «Запись книги продаж», уже заполненный нужными сведениями. При проведении документа формируется проводка по кредиту счета 76.АВ «НДС с авансов» и дебету счета 68.2 «Налог на добавленную стоимость» на сумму НДС, восстановленного при зачете аванса. Записанный документ будет отражен в книге продаж как запись, сторнирующая сделанную ранее запись (счет-фактуру, выписанный при получении аванса).

Если сумма зачтенного аванса меньше, чем сумма аванса, указанная в счете-фактуре, то суммы в новом документе «Запись книги продаж» следует вручную скорректировать, так, чтобы значение реквизита «Всего» равнялось сумме зачтенного аванса, а значение реквизита «НДС» — сумме НДС, восстановленного при зачете аванса.

Если при зачете аванса было зачтено несколько полученных ранее авансов (например, в момент отгрузки было зачтено несколько небольших авансов полученных в разное время и оформленных разными счетами-фактурами), то на основании каждого из этих счетов-фактур следует ввести документ «Запись книги продаж».