Налоговые последствия беспроцентного займа от учредителя в 2018 году

Содержание:

Как выдавать заем

Если учредителей несколько, то прежде чем оформлять договор, нужно проверить, не является ли сделка крупной. К таковым относятся операции на сумму, превышающую 25% стоимости активов баланса на последнюю отчетную дату.

Совершать крупную сделку можно только после одобрения общего собрания участников (ст. 46 закона от 08.02.1998 № 14-ФЗ).

Денежные займы можно выдавать, как наличными, так и в безналичной форме.

Однако следует помнить, что если учредитель – это организация или ИП, то «наличная» часть расчетов в рамках одного договора займа не может превышать 100 тыс. руб. (Указание Банка России от 07.10.2013 № 3073-У).

Если же заимодавец – «обычное» физическое лицо, то наличными можно выдавать любую сумму.

Если сумма займа превысила 600 тыс. руб., то транзакцией может заинтересоваться Росфинмониторинг. В этом случае сторонам сделки придется обосновывать ее экономическую целесообразность.

Вариант беспроцентного займа без возврата

Учредитель понимает, что вся деятельность организации, в которую вложены средства, направлена в конечном итоге на получение прибыли и его обогащение. Потому при некоторых обстоятельствах можно не требовать возврата долга. Что в данном случае прописано в законодательстве?

Во-первых, в договоренности нельзя прописать такой пункт, как невозврат денежных средств. Во-вторых, даже если средства заемщик не вернет, а кредитор с этим согласится – необходимо документальное заверение такого завершения первоначальной договоренности:

- учредитель составляет уведомление с суммой переданных средств, реквизиты основного соглашения;

- отдельным пунктом отмечается прекращение обязательств заемщика;

- компания, получившая беспроцентный займ с такими последствиями, законодательно должна отчитаться по полученному доходу.

В данном случае займ определяется как доход внереализационного характера, с которого исчисляется не менее двадцати процентов по основной системе налогообложения и не менее шести процентов при применяемой упрощенной системе. Все это указывается в отчетности предприятия, и проводятся соответствующие мероприятия налогового характера.

Прошлый год для многих закончился не лучшим образом, в связи с тяжелыми экономическими условиями и прочими внешними факторами, влияющими на ведение дел. 2018 год, как начало нового финансового периода, позволил некоторым компаниям обратиться к учредителям, либо самим учредителям осуществить финансовую поддержку предприятия беспроцентным займом, который имеет свои налоговые последствия.

Методика оформления беспроцентного займа от учредителя

Когда возникает необходимость в стороннем финансировании организации, и она обращается к учредителю – действуют следующие правила:

- доля уставного капитала учредителя (если он не единственный) не имеет значения с точки зрения возможности выдачи займа;

- нет ограничений по передаваемым в беспроцентном займе суммам;

- вместо договоренности в исключительных случаях ограничиваются передаточными документами.

Какой-то строгой формы договора беспроцентного займа от учредителя не существует, но в рекомендациях по составлению присутствует некоторая обязательная информация, которую необходимо отметить.

В шапке договора указывается дата составления соглашения, а также стороны, которые участвуют в проведении. Даже если учредитель является одновременно руководителем компании, необходимо указать его как кредитора (одну сторону сделки) и как заемщика (противоположную сторону сделки). К необходимым сведениям причисляются:

- предмет договоренности – сумма денежных средств или имущество ценного характера;

- все, что касается возврата – сроки и порядок, которым будет руководствоваться заемщик;

- цель кредитования – для отслеживания правомерности растрат и непосредственного указания необходимости привлечения сторонних средств;

- часть, касающаяся выгоды сторон – при беспроцентном займе указывается его характеристика.

Вернуть средства заемщик может сразу же по окончании срока действия соглашения, либо частями, что может быть предусмотрено в теле договора. То, каким образом он будет осуществлять передачу финансов, также необходимо оговорить – это может быть безналичный перевод на счета, передача средств наличными. Если речь идет об имуществе, стоит озаботиться его амортизацией. Допустим ли износ, какой степени, кто должен проводить оценку, стоит ли привлекать третью сторону – все эти вопросы надо сразу же документально зафиксировать.

При возникновении споров между сторонами словесные договоренности не будут иметь значения. Если одна из сторон сделки окажется недовольна проведением мероприятия и захочет привлечь судебные органы для разрешения конфликта – необходимо будет представить убедительные доказательства правоты

В первую очередь суд обращает внимание на составленный договор

Проводки выданного беспроцентного займа от учредителя и учредителю

Если у учредителей хозяйствующего субъекта отсутствует возможность оформления кредитного договора в банковском учреждении, можно получить денежные средства в долг от собственной фирмы. Для этого одному из учредителей потребуется оформить соглашение на предоставление заемных средств.

Если остальные учредители на собрании определили, что от выданных средств кредитор должен получить прибыль, то ежемесячно ее сумма может увеличиваться.

Решение о порядке погашения задолженности одним из учредителей определяется на собрании. Заемные средства могут быть предоставлены под определенный процент, так и без него. При этом сумма денег, полученная от одного из учредителей, не является доходом и не подвергается налогообложению.

Чтобы не возникло трудностей с фискальным органом, в соглашении на предоставление займа должны быть обозначены следующие положения:

- предоставление заемных средств без уплаты процентов

- если проценты начисляются, то должна быть отражена их величина

- если у хозяйствующего субъекта всего 1 учредитель, то соглашение оформляется единолично

- валютой договора должен являться рубль

Если для развития бизнеса хозяйствующему субъекту не хватает собственных средств, то одним из выходов считается получение денежных средств в долг от своего учредителя. Такой заем имеет ряд положительных моментов:

- отсутствие процентов, штрафов, неустоек

- заинтересованность учредителя в успешной деятельности организации

Учредитель может внести необходимую сумму денег на расчетный счет либо в кассу хозяйствующего субъекта. В дальнейшем кредитор может отказаться от требования возврата выданных в долг денежных средств. Но указывать такой пункт в соглашении нельзя, так как заем предусматривает возврат денег.

Если денежные средства не потребуется возвращать, то должна быть проведена одна из процедур:

- оформление соответствующего договора между кредитором и займополучателем

- кредитор может направить получателю денежных средств оповещение о прощении займа

В каждом из документов кредитору потребуется обозначить:

- факт прекращения обязательств займополучателя

- реквизиты участников соглашения

- реквизиты самого соглашения

- величина задолженности и процентов, начисленных по ней (при наличии)

Но если долг будет прощен, то хозяйствующий субъект должен перечислить в казну государства налог, так как полученная сумма будет считаться прибылью. Сумма сбора будет зависеть от режима налогообложения, используемого на предприятии.

Прощение долга учредителю

Законодательные нормы позволяют прощать долг любому заемщику, в том числе и учредителю. Порядок такой процедуры регламентирован ст. 405, и 417 Гражданского Кодекса РФ.

Подобная сделка скрепляется уведомлением или договором (соглашением) о прощении долга. В документах должно быть указано, на основании чего был получен займ и какая его сумма прощается заемщику.

Для списания долга нужно иметь веские основания, подтверждённые документально:

- ухудшение состояния здоровья учредителя или членов его семьи;

- ухудшение материального положения;

- потеря кормильца;

- полное или частичное разрушение жилья вследствие природных катаклизмов;

- другие весомые причины.

После того как соглашение о прощении долга будет составлено, заемщик не выскажет возражений и подпишет его, операция должна быть отображена в бухгалтерском учете и в отчетности компании.

Отражение краткосрочных кредитов

Множество коммерческих фирм пользуются кредитами и займами, которые следует правильно отражать в бухгалтерской программе 1С:Бухгалтерия предприятия. Эти средства нельзя учесть, как доход, поскольку организация несёт ежемесячные расходы на погашение данных кредитных ресурсов. При этом, выплата займа снижает величину дохода, с которого взимается налоговый взнос.

Вместе с тем, нужно правильно рассчитать долю процента для перевода в банковскую организацию. Для достоверности учета в 1С следует владеть информацией о сумме, ежемесячных процентных начислениях, а также окончательной дате перечисления финансов.

Регистрация займа в программе происходит по документу «Поступление на расчетный счет». В нем также нужно заполнить все обязательные поля:

- тип операции — Получение кредита в банке;

- графа плательщик — указываем наименование банка, где были оформлены кредитные средства;

- договор — создается заранее либо в процессе формирования данных в электронном виде. В этом случае необходимо перейти с табличной формы в перечень договоров и кликнуть на кнопку «Создать». После этого сформируется новый договор. В соответствующем окне документа указываем цифры 66.01.

Займ от физлица

В результате хозяйственной деятельности возникают ситуации, которые требуют оперативного привлечения денежных средств, и часто удобным выходом становится получение займа от физлица: учредителя, работника или любого стороннего лица. Договор займа обязательно должен быть составлен в письменной форме, его нотариального заверение осуществляется по желанию.

Очень важно обратить внимание на ставку процента по таким операциям. С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ)

Материальная выгода от экономии на процентах по таким операциям не возникает

директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает

С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает.

Что касается процентных займов, то тут нужно помнить, что признание процентов начисленных по таким договорам с 01.01.2015 не является нормируемым расходом и может включаться у Заемщика в налоговую базу в полном размере.

А вот со стороны Заимодавца-резидента образуется доход, облагаемый НДФЛ по ставке 13% (п 1 ст 224 НК РФ). Нерезидент заплатит 35% (п 3 ст 224 НК РФ). Согласно п 1 ст 226 НК РФ организация при выплате дохода физлицу выступает в качестве налогового агента и должна полагающуюся сумму НДФЛ удержать у налогоплательщика и перечислить в бюджет в день такой выплаты (пп 1 п 1 ст 223 НК РФ).

По-другому обстоят дела с контролируемыми сделками, в таком случае организация может признать в качестве расхода для целей налогообложения сумму по ставке, не превышающей максимальное значение интервала предельных значений (п 1.1, 1.2 ст 269 НК РФ).

Также как и в случае выдачи займа физлицу при его получении в кассу предприятия чек выдавать не требуется и лимитом данная процедура не ограничена.

Разберем на примере:

Иванов И.И. перечислил на расчетный счет организации 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*10% (считаем календарные дни с 21.12.2019) = 66,30 руб

Бухгалтерские проводки:

| Дата | Сумма, руб | Проводка | Значение |

| 20.12.19 | 110 000,00 | Дт 51 Кт 66,3 | Получен займ |

| 31.12.19 | 66,30 | Дт 91.2 Кт 66.4 | Начислены проценты |

| 31.12.19 | 19 836,00 | Дт 66.3 Кт 51 | Возвращена часть займа |

| 31.12.19 | 9,00 | Дт 66.4 Кт 68.1 | Начислен НДФЛ |

| 31.12.19 | 57,30 | Дт 66.4 Кт 51 | Уплачены проценты за декабрь |

| 31.12.19 | 9,00 | Дт 68.1 Кт 51 | Перечислен НДФЛ |

Как Вы можете видеть, не так уж и мало тонкостей и нюансов в такой рядовой и часто встречающейся операции как выдача займов. Но и бояться этих видов взаимоотношений не стоит. Самое главное обеспечить признак реальности операции, соблюсти фактическое выполнение условий договора. Следует понимать, что такая ситуация как выдача беспроцентного займа учредителю сроком на 20 лет в размере 5 млн руб вероятнее всего будет классифицирована при проверке как полученные дивиденды по ставке 13%.

Не забывайте о лимите в 600 000,00

, превышая который банки обязаны проявить чуть больше внимания и будут пристальнее приглядываться к операции.

В любом случае удачи Вам и Вашему бизнесу, пусть займы будут на благо и вовремя погашены.

Договор беспроцентного займа с учредителем

Получение кредита — это сделка, и она должна сопровождаться оформлением всех необходимых бумаг.

Это положение действует и на заключение соглашения по беспроцентной передаче денег. Такие отношения между учредителем и компанией называются заёмными.

Никаких законодательных ограничений по сумме, а также по срокам ее выдачи, нет. Нужно также оформить акт о передаче денежных средств.

Договор нужно составить обязательно, так как сам по себе акт не является доказательством состоявшейся сделки, поэтому суды, если возникнет такая ситуация, признают данную сделку недействительной.

В договоре всегда бывают существенные условия (без которых он не будет считаться действительным) и несущественные (то есть, те, которые не обязательно прописывать).

К существенным условиям между учредителем и юридическим лицом, можно отнести:

| Выдаваемая сумма | и указание на отсутствие процентов |

| Срок, по истечении которого заёмщик обязуется вернуть долг | если срок не указан, то договор считается бессрочным |

| Порядок возврата средств | если долг будет отдаваться частями, то нужно сделать на этом акцент, и, желательно, приложить график платежей |

| Права и обязанности перед друг другом | а также сведения о каждой стороне и подробные реквизиты |

К несущественным условиям договора между учредителем и юрлицом, можно отнести:

| Ответственность каждой стороны | за нарушение условий |

| Наличие | или отсутствие штрафных санкций за просрочку, пеней и прочего |

| Форс-мажорные обстоятельства | или обстоятельства непреодолимой силы |

| Досудебный порядок урегулирования конфликтных ситуаций | и судебный порядок, если до суда наладить отношения не удалось |

К договору можно приложить следующие документы:

- график платежей;

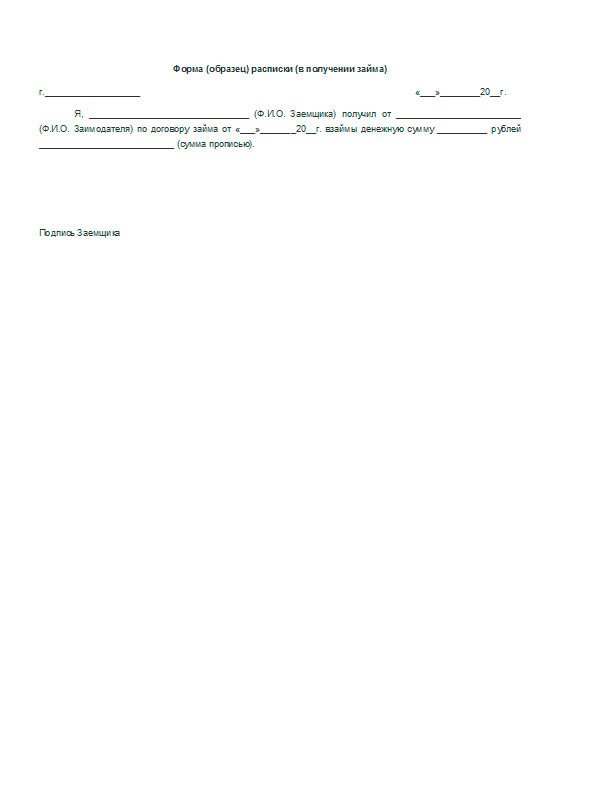

- расписку в получении денежных средств или любой другой платёжный документ, подтверждающий факт передачи. Можно даже составит акт в свободной форме.

Все эти документы должны быть подписаны сторонами сделки. А, так как одной из сторон является юрлицо, то можно заверить и печатью.

Бессрочный вид

Если стороны договора (а, как правило, речь идёт об одном лице с обеих сторон сделки) не пришли к общему мнению относительно срока соглашения, то оно может быть заключено на неопределённый срок.

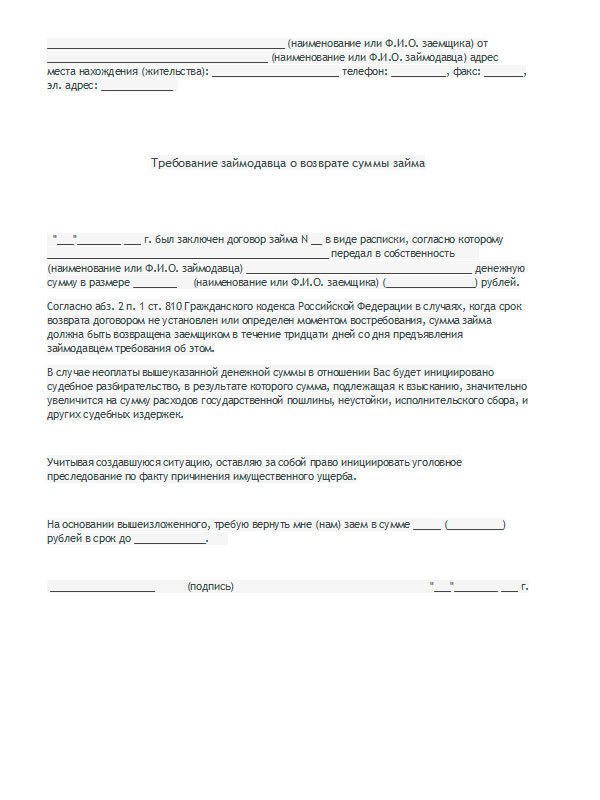

В этом случае, в документе будет отсутствовать указание на точный срок возврата денежных средств. Есть один нюанс – погашение долга происходит по требованию займодателя.

Требование должно быть оформлено в письменном виде, и направлено заёмщику. Кроме того, он должен позаботиться о том, чтобы заёмщик получил это требование.

Долг должен быть погашен в течение 30 дней после получения такого уведомления. По истечении этого срока учредитель имеет право привлечь юрлицо к ответственности за нарушение условий соглашения.

Как правило, такой документ подразумевает под собой единовременную выплату долга. Произвести оплату можно в любое удобное время.

О частном займе под расписку при личной встрече читайте в статье: частный займ при личной встрече в 2021 году. Как взять займ 70000 рублей срочно на карту, читайте здесь.

Краткосрочная сделка

Краткосрочный договор — это тот, который составляется и подписывается на срок, не более 1 года. То есть, с момента принятие займа и до момента его возврата должно пройти не более 1 календарного года.

Если по истечении срока действия соглашения, заёмщик, то есть юридическое лицо, не готово расплатиться (по причине отсутствия средств на возврат долга), то он может быть пролонгирован по соглашению сторон.

Но, если стороны желают, то можно заключить допсоглашение о продлении срока, и сделать его приложением к основному документу.

Если долг выплачивается частями, то нужно также составить новый график платежей, и приложить его к действующему.

Как списать выданный заем?

Займ учредителю может быть списан в двух случаях:

- В случае его полного погашения.

- В случае оформления процедуры прощения долга.

Возврат денег

В зависимости от способа возврата суммы отражаются в бухгалтерском учете проводками:

- Дт 50 Кт 66, 67 – возврат наличными в кассу краткосрочного или долгосрочного займа.

- Дт 51 Кт 66, 67 – возврат краткосрочного или долгосрочного займа через кредитную организацию.

Прощение долга

Любое лицо может простить долг другому лицу как полностью, так и частично. С точки зрения закона – это обычная сделка. Прощение долга регулируется ст. 415 ГК РФ. Каких-то специальных требований для осуществления процедуры прощения займа учредителю закон не предъявляет.

По общему правилу долг может быть прощен, если этот факт не нарушает прав других лиц в отношении имущества заимодавца.

Согласно ГК РФ, долг считается прощенным с момента получения заемщиком извещения о списании долга. Должник может в разумный срок возразить против прощения долга.

Факт прощения со дня получения извещения отражен в п.2 ст. 415 ГК РФ, этот пункт был введен сравнительно недавно. До появления этой нормы стороны оформляли процедуру прощения другими способами.

- Оформление договора дарения.

- Заключение договора прощения долга. Часто участники заемных отношений считают недостаточным одностороннее уведомление, и заключают двусторонний договор. Это не запрещено законом, но будет избыточным действием. Кроме того, на основании этого договора в любом случае нужно будет направить должнику уведомление о прощении долга.

Независимо от способа списания долга учредителю у последнего возникает материальная выгода, с которой необходимо уплатить НДФЛ по ставке 13%.

Прощеный долг нельзя отнести на расходы, следовательно, уменьшить налогооблагаемую базу. Этот вид затрат не отражен в ст. 346.16 НК. Сумма прощеного долга относится на прибыль, то есть является прямым убытком предприятия.

Форма договора предоставления займа учредителю от организации и порядок его заключения

Займодавец по сделке – это организация, а получатель займа – физическое лицо, участник компании, либо юридическое лицо, которое выступает участником ООО. Во всех случаях требуется заключение соглашения в письменном виде, в силу требований ст. 808 ГК РФ. В случае, когда форма сделки не соблюдена, если возникнут противоречия по ее исполнению, придется доказывать факт ее заключения. При этом ссылаться на свидетельские показания будет нельзя в силу требований ст. 162 ГК РФ.

Еще одна важная особенность, на которую следует обратить внимание – это доля участника, который берет заем. Если она больше чем ½, то в силу п

1 ст. 45 ФЗ № 14 такой участник признается контролирующим лицом. Договор с таким лицом признается сделкой с заинтересованностью. Данный вид сделок характеризует особенность, которая выражается в том, что за 2 недели до заключения сделки необходимо извещение остальных участников ООО об этом. Достаточно простого уведомления, поскольку согласия на совершение сделки от других участников получено быть не должно.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Основные виды соглашений

В случае с беспроцентными займами встречается всего два вида соглашений с учредителем.

Они разделяются на:

- краткосрочные;

- бессрочные.

Краткосрочный договор предусматривает обозначение точной даты возврата средств. Он заключается на срок до года. Если на момент возврата у заемщика не оказывается средств и это предусмотрено документом, возможна пролонгация. Чтобы продлить действие условий, заключается дополнительное соглашение с указанием новой даты. После его подписания предыдущий документ теряет силу.

Краткосрочный договор предусматривает два варианта выплаты: либо всю сумму целиком, либо частями. Если заемщик будет возвращать ссуду постепенно, рекомендуется составить график платежей.

Бессрочный договор, как видно из названия, не содержит конкретной даты возврата средств. На практике возможно погашение задолженности по требованию заимодавца. Заемщик возвращает деньги в течение 30 дней с даты получения письменного запроса. Бессрочное соглашение подразумевает единовременную выплату взятых в долг средств.

Процентный заем: налоговые последствия

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям — 2021 приведет процентный заем от учредителя?

Суммы процентов, получаемые заимодавцем, станут его доходом, подлежащим налогообложению. Учредителю-физлицу (как россиянину, так и иностранцу) с них придется платить НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ) либо 30% (п. 3 ст. 224 НК РФ) соответственно, причем удержание налога с дохода будет осуществлять заемщик (п. 1 ст. 209 НК РФ). А учредитель — юрлицо российской принадлежности при получении им процентов окажется плательщиком налога на прибыль (п. 6 ст. 250 НК РФ) или УСН-налога (п. 1 ст. 346.15 НК РФ) по ставкам 20% (п. 1 ст. 284 НК РФ) и 15% либо 6% (п. 1 ст. 346.20 НК РФ) соответственно. С дохода учредителя, являющегося иностранной организацией, при выплате ему процентов заемщику также придется самому удержать налог (п. 1 ст. 310 НК РФ) по ставке 20% (подп. 1 п. 2 ст. 284 НК РФ). При определенных условиях часть процентов, начисляемых в пользу иностранного учредителя, приравнивается к дивидендам (п. 6 ст. 269 НК РФ) и облагается по соответствующей им ставке 15% (п. 3 ст. 224 и п. 3 ст. 284 НК РФ).

С какой базы будет начисляться налог: с процентов, величина которых предусмотрена договором заимствования, или с тех, которые соответствуют реальному рыночному уровню подобного дохода? Такой вопрос возникает из-за того, что стороны договора займа могут оказаться взаимно зависимыми. Напомним, что взаимозависимость между учредителем и юрлицом, в котором он участвует, находится в непосредственной связи с долей такого участия (как прямого, так и учитывающего косвенный вклад). Для возникновения зависимости доле достаточно немного превышать 25% (подп. 1, 2 п. 2 ст. 105.1 НК РФ).

Таким образом, в отношении процентного договора заимствования возможны такие ситуации:

- Зависимость отсутствует. Тогда рыночными считаются цены, согласованные сторонами сделки (п. 1 ст. 105.3 НК РФ), и необходимости в их пересмотре нет.

- Зависимость есть. Ее последствия будут разными для учредителей-резидентов и учредителей-нерезидентов. В первом случае цены по сделке окажутся контролируемыми только тогда, когда сумма по всем операциям между сторонами за календарный год превысит 1 млрд руб. (подп. 1 п. 2 ст. 105.14 НК РФ). Во втором случае (с нерезидентом) сделка всегда будет контролируемой.

Получатель займа вправе проценты, начисленные в соответствии с условиями договора, принять в уменьшение базы по прибыли (подп. 2 п. 1 ст. 265 НК РФ) или УСН-налогу, база которого определяется с учетом расходов (подп. 9 п. 1 ст. 346.16 НК РФ). Однако в отношении контролируемой сделки с учредителем-иностранцем определение объема процентов, включаемых в расходы, происходит в особом порядке (ст. 269 НК РФ), и именно здесь при превышении предельно допустимого их размера встает вопрос о приравнивании процентов к дивидендам для целей обложения их налогом.