Брак в производстве: проводки

Содержание:

- Возможности программы по учету брака

- Налог с прибыли

- Налоговый учет производственного брака

- Счет 28 – Брак в производстве: проводки, примеры

- Брак в производстве

- Как устранить производственный брак?

- Является ли брак активом?

- Финансовые потери от разных типов брака

- Расчет себестоимости выпуска

- Почему может возникать брак

- Понятие брака и его виды

- Учет брака при выпуске продукции

Возможности программы по учету брака

Типовой механизм работы программы предлагает следующие варианты учета выпуска брака.

Упрощенная схема учета выпуска брака

Данная схема вам подойдет, если:

- на предприятии нет потребности учета выпуска брака в количественном выражении;

- выпускается только окончательный брак;

- нет движений расхода по сч. 28 (передача на виновное подразделение, передача на виновное лицо).

В этом случае мы выпускаем бракованную продукцию непосредственно на сч. 28, не приходуя ее на склад. На данном счете аккумулируем также прочие расходы, связанные с выпуском брака и увеличивающие себестоимость выпуска.

- Д 28 К 20 – выпуск бракованной продукции по учетной стоимости.

- Д 28 К 10, 70, 69, 60 – сбор прочих затрат на производство брака.

- Д 20 К 28 – списание затрат по браку на себестоимость выпуска.

Выпуск брака в программе (Д сч. 28) идентичен выпуску готовой продукции (Д сч. 43). Выпуск производится по тем же спецификациям по учетной (плановой) цене выпуска. В конце месяца выпуск брака доводится до факта. Сумма собранных затрат распределяется на выпуск годной продукции.

Рассмотрим, как реализован в программе механизм данной схемы учета выпуска брака.

Налог с прибыли

При списании брака, как выше сказано, включают в состав прочих издержек, связанных с выпуском и реализацией изделий. В нормах НК отсутствуют специальные ограничения в отношения учета этих затрат. Следовательно, при соблюдении общих принципов признания издержек в целях налогообложения согласно 25 главе НК, документальное подтверждение, экономическая целесообразность, невозмещаемые потери от дефектных изделий могут учитываться производителем в расходах. Этой позиции придерживаются и контрольные ведомства.

В зависимости от правил учетной политики предприятия для целей обложения затраты, связанные с выпуском и продажей изделий, могут быть отнесены как к косвенным, так и прямым издержкам. Соответствующие положения закрепляются в пунктах 1, 2 318 статьи НК.

Косвенные издержки в полном объеме включаются в затраты текущего периода. Прямые расходы образуют налоговую базу при реализации изделий, в стоимости которых они уже учтены.

Соответственно, в учетной политике предприятия для целей налогообложения необходимо зафиксировать правила учета затрат на брак. В частности, целесообразно выработать методику определения себестоимости дефектной продукции.

Налоговый учет производственного брака

В соответствии с пп. 47 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика в виде потери от брака.

На основании абз. 9 п. 1 ст. 318 НК РФ к косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Таким образом, в целях обложения налогом на прибыль организации потери от брака продукции можно отражать в составе «прочих затрат», связанных с выпуском и реализацией, в соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ.

Как указано в письме Минфина России от 04.09.2015 N 03-03-06/51225, убытки от брака учитываются для целей налогообложения прибыли только у производителей продукции. Причем чиновники допускают, что потери от брака могут быть учтены и в других ситуациях, если отвечают принципу экономической обоснованности и документально подтверждены.

При этом необходимо принять во внимание ряд особенностей:

Налоговым законодательством понятие «брак» не определено.

В связи с этим согласно положению п. 1 ст. 11 НК РФ указанное понятие в целях гл. 25 НК РФ применяется в том значении, в каком оно определяется нормативно-правовыми актами о бухгалтерском учете.

Соответственно, понятие «брак» может применяться в том смысле, в каком оно раскрывается в нормативных актах по ведению бухгалтерского учета – положений по бухгалтерскому учету (ПБУ).

Из этого следует, что в состав затрат в форме потерь от дефектной продукции могут включаться затраты по внутреннему браку, обнаруженному на этапе производства либо реализации, а также внешним недостаткам, выявленным у потребителей в ходе монтажа, сборки, эксплуатации. Данный вывод подтверждается и письмом Минфина от 29.04.2008 г.

Аналогичная точка зрения изложена в письме Минфина России от 18.04.2014 N 03-03-06/4/18147:

В частности, в состав расходов в виде потерь от брака могут быть включены потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, а также по внешнему браку, выявленному у потребителя в процессе сборки, монтажа или при эксплуатации изделия.

Счет 28 – Брак в производстве: проводки, примеры

Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:

- не соответствующие действующим стандартам или ТУ;

- которые возможно использовать по назначению только после дополнительных расходов на приведение их в соответствие стандартам или ТУ либо невозможно использовать вообще.

Учет брака в производстве для целей бухгалтерского учета производится на 28 счете.

Брак по месту его выявления может быть:

- внутренним (непосредственно на предприятии);

- внешним (после реализации потребителю или посреднику).

По возможности исправить брак его подразделяют на:

- исправимый;

- неисправимый.

Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия.

Как списать исправимый собственный брак с помощью 28 счета

Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:

- сырье и материалы, израсходованных на исправление брака;

- заработная плата работников, задействованных в исправлении брака, и ЕСН на нее;

- часть общецеховых и общепроизводственных затрат, отнесенная на действия по исправлению брака;

- прочие расходы на исправление брака.

Основные проводки по 28 счету, отражающие исправление внутреннего брака:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 10.01, 70, 69, 25 | Списаны расходы на исправление брака | 12700 | Лимитно-заборные карты, справка-расчет |

| 73.02 | 28 | Начислена сумма, взысканная с виновников брака | 200 | Справка-расчет |

| 20.01 (23) | 28 | Списаны на себестоимость расходы по исправлению брака | 12500 |

Как отразить в проводках внутренний неисправимый брак

Потери включают:

- сырье и материалы, израсходованные на производство бракованной продукции;

- доля зарплаты работников, выпустивших брак, и ЕСН на нее;

- часть общецеховых и общепроизводственных затрат, отнесенная на производство брака;

- другие расходы на изготовление бракованной продукции.

Из суммы потерь вычитают:

- взыскания с виновников брака, если они установлены;

- стоимость возвратных отходов и брака, который можно использовать.

Отражение внешнего исправимого брака

Расходы, увеличивающие себестоимость, включают:

- подтвержденные затраты на исправление брака у потребителя;

- расходы на транспортировку бракованной продукции;

- возмещение других расходов покупателя, связанных с бракованной продукцией.

Если брак исправляется у производителя, он учитывается в течение времени исправления на забалансовом счете 002.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 60.01 | Транспортные расходы включены в сумму потерь от брака | 200 | Счет за услуги перевозчика |

| 28 | 10.01, 25, 69, 70 | Учтены расходы производителя на исправление брака | 800 | Справка-расчет |

| 20.01 | 28 | Расходы на исправление производителем брака отнесены на себестоимость продукции | 1000 |

Как отразить внешний неисправимый брак

Увеличение себестоимости происходит за счет:

- производственной себестоимости забракованной потребителем продукции;

- возмещения покупателю затрат на приобретение, доставку этой продукции и т.д.

Проводки по 28 счету, если выявлен неисправимый брак:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96 | 28 | Списание потерь от брака за счет резерва предприятия на гарантийный ремонт (при его наличии) | 2000 | Акт о выявлении брака, претензия |

| 62.01 | 90.01 | СТОРНО! Списание части выручки, приходящейся на брак | 2000 | Справка-расчет |

| 90.02 | 41.01 (43) | СТОРНО! Списание полной себестоимости бракованной продукции | 1300 |

Брак в производстве

> бухучет > Брак в производстве

Любое производство в большей или меньшей степени сопровождается возникновением брака

Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

- исправимый и неисправимый;

- внутренний и внешний.

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), страховые отчисления с их зарплаты (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф.

Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28).

Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

Учет неисправимого брака

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя метод калькулирования, определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Проводки:

Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего брака

Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов».

При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Пример:

Организация отгрузила покупателю продукцию на сумму 35400 руб., в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар.

Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб.

Проводки по списанию бракованной продукции:

Оцените качество статьи. Мы хотим стать лучше для вас:

Как устранить производственный брак?

Рассмотрим общие рекомендации специалистов. Методы устранения производственного брака будут зависеть от причин его возникновения. Если дефекты обусловлены использованием некачественного сырья, необходимо:

- Выяснить поставщика материалов.

- Организовать контроль качества на стадии поступления сырья на предприятие.

- Включить в соглашение с поставщиками пункт о возможности взыскания штрафа при выявлении дефектов в материалах.

Если брак связан с работой оборудования, нужно:

- Определить срок техобслуживания и ремонта агрегатов, установить индивидуальную ответственность за его несоблюдение и низкое качество выполненных работ.

- Отслеживать, на каком именно станке выпускается конкретный продукт. При выявлении брака можно будет быстро установить оборудование, на котором создано соответствующее изделие.

Если выпуск дефектной продукции обусловлен технологией, необходимо провести беседу с технологом и сотрудниками. В большинстве случаев они знают, какие именно методы являются несовершенными. При этом не следует забывать, что внедрение любой новой технологии должно быть экономически обоснованным. Если брак связан с условиями трудовой деятельности, необходимо собрать предложения персонала по улучшению обстановки на производстве. Безусловно, все стоящие просьбы не должны забываться. Если же брак связан с безответственностью и непрофессионализмом сотрудников, следует:

- Выстроить привлекательную систему мотивации персонала.

- Обязать работников в случае поступления некачественных материалов останавливать производственную линию и уведомлять об этом непосредственных начальников.

- Внедрять автоматизированные системы по управлению процессами. Это позволит минимизировать человеческий фактор.

Является ли брак активом?

Для ответа на вопрос обратимся к Концепции по ведению бухгалтерского учета в рыночной экономике России. На балансе в качестве актива отражается имущество, которое приносит или должно принести организации экономические выгоды в будущем. Считается, что актив принесет выгоды, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив, который тоже способен принести экономические выгоды;

- использован для погашения имеющегося у организации обязательства;

- распределен между собственниками организации.

В принципе, брак может быть исправлен и использован в производстве продукции. Тогда это уже не брак, а возвратные отходы (счет ), или отремонтированная продукция (счет ), или исправленные полуфабрикаты (счет ), то есть другие объекты бухгалтерского учета. Сам же счет выполняет функции накопления и последующего списания расходов, как, например, происходит со счетом «Недостачи и потери от порчи ценностей». Данные счета по своей экономической сути ближе к счетам, на которых отражаются расходы, уменьшающие прибыль предприятия.

Поэтому сам по себе брак не актив, так как он непосредственно не приносит экономических выгод, а наоборот, приводит к увеличению себестоимости выпускаемой продукции. Если даже виновные лица возместят стоимость потерь, это не выгода получена, а компенсированы убытки предприятия. Сальдо по счету на конец отчетного периода свидетельствует о том, что бухгалтер оставил на балансе не актив, а расходы, которые являются текущими и должны быть списаны на финансовый результат в установленном организацией порядке.

В подтверждение еще раз обратимся к Концепции по ведению бухгалтерского учета в рыночной экономике России. В ней сказано, что расходами считаются уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов). Конечные затраты на брак за вычетом компенсируемых потерь относятся к затратам на производство.

Финансовые потери от разных типов брака

-

Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

-

Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

-

Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

-

Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию

Расчет себестоимости выпуска

Рассчитаем вручную себестоимость каждой единицы выпускаемой продукции (до включения затрат по браку в стоимость выпуска шкафов):

| Продукция | Объем выпуска (шт.) | Материальные затраты (руб.) | Прочие затраты (руб.) | Себестоимость выпуска (руб.) | Себестоимость единицы (руб.) |

| Шкаф | 11 | 12 296,35 | 6032,26 | 18 328,61 | 1666,24 |

| Стол журнальный | 20 | 9 803,65 | 10 967,74 | 20 771,39 | 1038,57 |

Рассчитаем вручную себестоимость выпущенной годной продукции:

| Продукция | Объем выпуска (шт.) | Материальные затраты (руб.) | Прочие затраты (руб.) | Удорожание на выпуск брака (руб.) | Себестоимость выпуска (руб.) | Себестоимость единицы (руб.) |

| Шкаф | 10 | 12 296,35 | 6032,26 | 1666,24 | 19 994,85 | 1999,49 |

| Стол журнальный | 20 | 9 803,65 | 10 967,74 | 20 771,39 | 1038,57 |

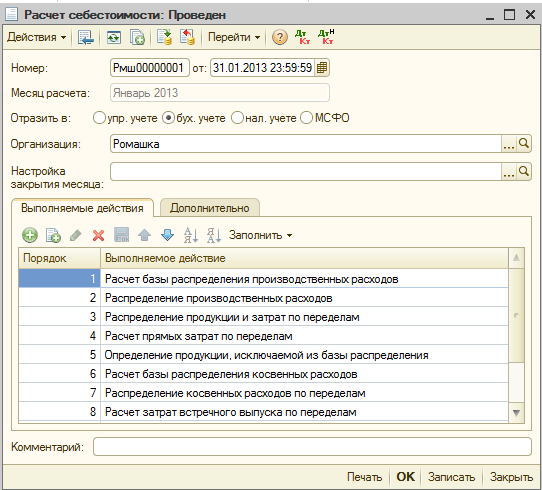

Формирование себестоимости всей выпущенной продукции (в т. ч. бракованной) в программе происходит документом «Расчет себестоимости»:

При проведении данного регламентного документа будут сформированы проводки по формированию фактической себестоимости выпуска (в т. ч. бракованной продукции):

Себестоимость выпуска брака включается в себестоимость выпуска годной продукции:

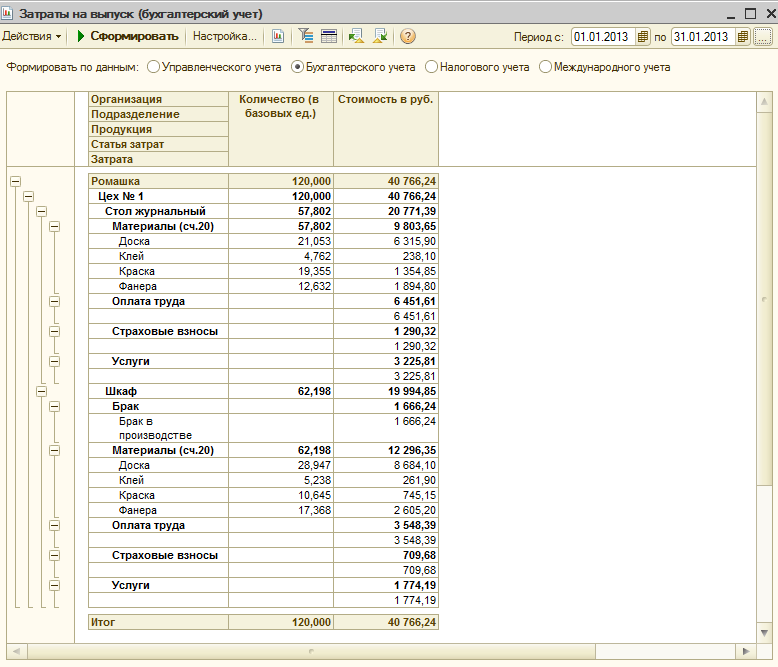

В итоге при проведении документа «Расчет себестоимости» получим себестоимость каждого вида выпускаемой продукции. Данную информацию можно проанализировать с помощью отчета «Затраты на выпуск»:

В столбце «Количество» указывается количество списанных на затраты материальных запасов.

В столбце «Стоимость» мы можем увидеть себестоимость всего выпуска годной продукции, оприходованной на склад.

Обратите внимание. Рассчитанная стоимость бракованного шкафа (1666,24 руб.) включена в себестоимость выпуска одноименной продукции (шкафов)

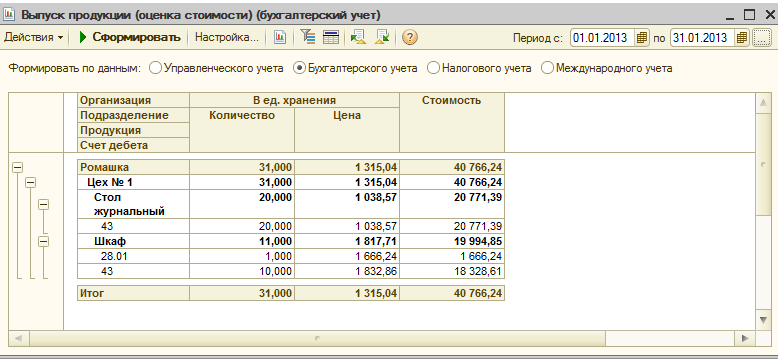

Объем и себестоимость выпуска, в том числе и бракованной продукции, можно проанализировать с помощью отчета «Выпуск продукции (оценка стоимости)»:

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

-

Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

-

Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака при выпуске продукции

Допустим, на этапе выпуска продукции удалось однозначно определить, брак или качественная продукция получились в результате. В системе оформляется документ «Отчет производства за смену», при этом брак имеет направление выпуска «На затраты» и статья затрат имеет характер «Брак в производстве», а остальная продукция имеет направление выпуска «На склад».

Но если качество нельзя определить однозначно при выпуске продукции, то также оформляется документ «Отчет производства за смену» с направлением «На склад», но качество продукции устанавливается отличным от «Новый», например «Сомнительный». Это делается для того, чтобы отделить данный выпуск от остальных партий в складском учете.

Далее, проводится проверка качества продукции. Для качественной продукции оформляется документ «Корректировка качества» и устанавливается качество «Новый». Для брака оформляется списание со склада документом «Требование-накладная» по статье затрат с характером «Брак в производстве».