Как рассчитать чистую прибыль + формула расчета

Содержание:

В какой срок следует потратить чистую прибыль на цели, определенные собственниками

После утверждения решения собственников о распределении чистой прибыли, следует произвести выплаты на определенные в этом документе цели.

При этом следует соблюдать срок выплаты, указанный в решении.

Если срок не указан, то принимается во внимание общий период времени, установленный законодательством.

Так, для обществ с ограниченной ответственностью крайний срок не может превышать 60 дней с даты, когда было принято соответствующее решение (п. 3 ст. 28 Закона N 14-ФЗ).

А для акционерных обществ сроки считаются в зависимости от статуса получателя (его определяет совет директоров).

EBIT – это операционная прибыль: формула расчета и пример

В свете глобализации происходит трансформации бухгалтерского учета и экономики предприятия. В обиход входят показатели, используемые в европейском и американском учете. Среди них выделяется операционная прибыль.

Операционная прибыль — что это такое

Показатель не характерен для российского учета и не отражается в бухгалтерской отчетности наших предприятий.

Но как и любой вид прибыли, она отражает финансовый результат функционирования компании. Операционная прибыль характеризует доход с учетом определенных статей затрат.

Операционная прибыль характеризует эффект от производства как в основной, так и в дополнительной деятельности. Ее также называют EBIT — Earnings Before Interest and Taxes – прибыль до выплаты налогов и процентов.

Формула расчета операционной прибыли

Показатель можно найти на основе данных отчета о финансовых результатах. Он равен сумме балансовой прибыли и процентов к выплате.

Также операционную прибыль рассчитывают как разницу между валовой прибылью и коммерческими, управленческими и прочими расходами с последующим прибавлением процентов к выплате и прочих доходов.

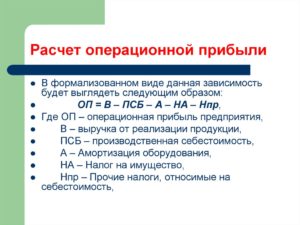

Общая формула расчета

В общем виде операционную прибыль можно найти по следующей формуле:

OP = GR – СE – ME – OE + OR + PC, где

OP (operating profit) – операционная прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.;

PC (percent) – проценты к выплате, руб.

Расчет по балансовой прибыли выглядит так:

OP = BP + PC, где

OP (operatingprofit) – операционная прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Формула расчета по балансу

OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330, где

стр. 2100 – валовая прибыль, руб.;

стр. 2210 – коммерческие затраты, руб.;

стр. 2220 – управленческие затраты, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2330 – проценты к выплате, руб.

или OP = стр. 2300 + стр. 2330, где

стр. 2300 – прибыль до налогообложения (балансовая), руб.;

стр. 2330 – проценты к выплате, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Валовая прибыль | 2100 | 60 000 | 100 000 |

| Коммерческие затраты | 2210 | 5 000 | 7 000 |

| Управленческие затраты | 2220 | 15 000 | 25 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Проценты к уплате | 2330 | 9 000 | 13 000 |

В этом примере расчета операционная прибыль равна:

OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей

OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей

или

OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей

OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей

В чем разница между операционной и прибылью до налогообложения

Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате. Балансовая прибыль записывается в отчет о финансовых результатах как прибыль до налогообложения.

Итак, операционная прибыль обычно больше балансовой, но в некоторых случаях эти два показателя могут быть равны.

https://youtube.com/watch?v=s9sN0eFNd0U

Показатель используется при оценке эффекта от всех видов деятельности.

Операционную прибыль рационально рассчитывать, если сумма выплачиваемых процентов достаточно велика. Если процентов к уплате нет или они составляют незначительную долю в прибыли, в целях планирования используется показатель балансовой прибыли.

о валовой и операционной прибыли:

(38 голос., 4,70 из 5) Загрузка…

Порядок учета показателя

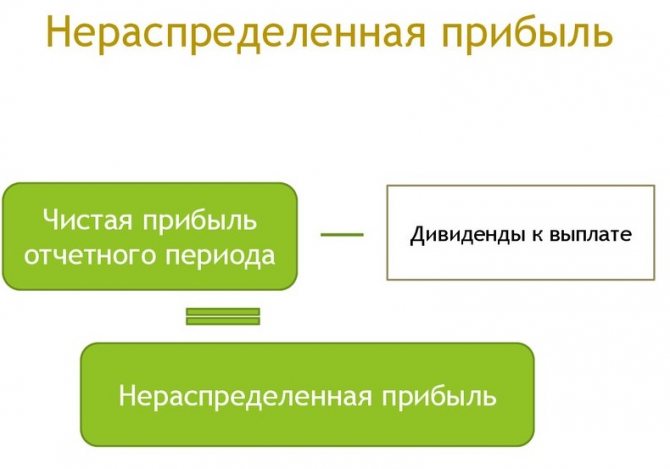

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Что такое прибыть?

Прибыль – это экономический показатель, который рассчитывается с учетом двух переменных: выручки и издержек. Для получения результата необходимо от выручки отнять сумму издержек за аналогичный период.

Сразу стоит отметить важный факт – показатель прибыли не всегда будет положительным в отличие от выручки. Он вполне может в отдельные периоды уходить в минус. Что свойственно для любой коммерческой деятельности.

Виды прибыли и ее расчет

В отличие от выручки прибыль может быть рассчитана с учетом разных показателей, в зависимости отчего и будут отличаться ее виды.

Валовая прибыль – для ее расчета необходимо вычесть себестоимость производимых товаров или рабочего процесса (ВП=В-СС). Причем если компания занимается несколькими видами деятельности, то расчет ведется в каждой из отдельных категорий получения выручки. Именно за счет этого показателя определяется экономическая рентабельность по отдельному направлению бизнеса.

Этот же показатель берется банками при оценке платежеспособности предприятия по оформляемым кредитам.

Расчет валовой прибыли делается в зависимости от размера предприятия: ежемесячно, ежеквартально или один раз в год.

Чистая прибыль – это оставшаяся часть выручки после вычета из нее всех других издержек (налоги, зарплата, коммунальные платежи и другое).

Для расчета чаще всего используют следующую формулу:

Следовательно, эта сумма и является итоговым показателем эффективности работы в выбранном направлении. Полученную чистую прибыль могут перераспределять на выплату дивидендов, на увеличение уставного капитала или образования резервного фонда. А также часть средств могут направить на диверсификацию производства или расширение сфер бизнеса.

При высокой чистой прибыли резко возрастает инвестиционная привлекательность предприятия, если речь идет о производстве. А это может привлечь солидных инвесторов, что поможет еще больше расширить производственный процесс.

От чего зависит чистая прибыль?

Если валовая прибыль это только выручка за минусом издержек себестоимости, то на расчет чистой прибыли влияет множество других расходов, которые зависят не только от предприятия или предпринимателя. Их условно делят на 2 типа:

- Внутренние ¬– те что напрямую зависят от предприятия: увеличение или уменьшение числа нанятых работников, повышение аренды помещений, увеличение или уменьшение производительности, покупка нового оборудования, поломки и ремонт основных средств и др.

- Внешние – все те факторы, которые не могут контролироваться предприятием: изменения в законодательстве, увеличение или уменьшение конкурентов в выбранном сегменте, изменения в соглашении между контрагентами, повышение или снижение цены на сырье, пандемии, финансовый кризис в государстве, природные катаклизмы и многое другое, то что может повлечь снижение или увеличение дополнительных затрат предприятия.

Примеры прибыли

В качестве примера возьмем продуктовый магазин и производство. Для магазина валовой прибылью будет выручка без учета закупки товаров. Чистая же прибыль будет получена с учетом вычета арендной платы за помещение, налогов, зарплаты продавцов, коммунальных платежей, расходов на покупку моющих средств и другое.

Если расчет валовой и чистой прибыли делать для производства, то валовой прибылью будет выручка минус те издержки на производство с учетом амортизации оборудования, заработной платы рабочим, отчислениями на социальные нужды и прочие расходы необходимые для производства товара. А при расчете чистой прибыли необходимо дополнительно вычесть все переменные и фиксированные затраты необходимые для ведения коммерческой деятельности: содержание административного аппарата предприятия, налоги, реклама и другие расходы.

Факторы, влияющие на прибыль

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние. Внутренние зависят от руководства предприятия. Вот они:

- результативность торговли;

- улучшение качественных характеристик товара;

- увеличение объема производства;

- уменьшение затрат на производство;

- рациональное (наиболее эффективное) применение производственных мощностей;

- работа по расширению ассортимента;

- эффективная рекламная кампания.

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

- местоположение предприятия;

- экологическая ситуация в регионе;

- природные особенности;

- поддержка бизнеса государством;

- политическая ситуация в стране и мире;

- особенности экономики (страны и мира);

- обеспечение транспортом и необходимыми ресурсами.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Валовая прибыль и чистая прибыль — отличия

Валовая прибыль — это разница между полученным доходом от продажи продукции и себестоимостью товаров. Валовая прибыль, в отличие от чистой прибыли, без учета операционных и другие расходов, а также уплаченных налогов.

Для расчета валовой прибыли используется очень простая формула:

ВП = В — СП,

где

- ВП — валовая прибыль;

- В — выручка;

- СП — себестоимость продукции.

Есть также более простой способ расчета валовой прибыли — нужно умножить наценку, если она одинакова для всех позиций, на сумму проданных товаров. Однако такой способ подходит в основном только для товаров с одинаковой ценой.

Что такое ВВП: объясняем простыми словами

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое консалтинг. Виды и задачи консалтинга

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Отчет о финансовых результатах

Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

- п. 1 ст. 14 Закона от 06.12.2011 N 402-ФЗ;

- разд. V ПБУ 4/99;

- Приказом Минфина РФ от 02.07.2010 N 66н.

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу.

При заполнении формы в 2021 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ.

Условно отчет можно разделить на три части:

- заголовочная часть (содержит основные сведения об организации, периоде отчетности, дате составления отчета);

- основная часть (таблица с содержанием суммовых значений, характеризующих результат финансово-хозяйственной деятельности за соответствующий период времени, в т.ч. строка «Прочее»);

- заключительная часть (содержит подпись руководителя организации и дату отчета).

Формирование баланса в стандартах МСФО (IAS)

В фигурных скобках даны коды строк российского бухгалтерского баланса.

| N | Строки аналитического баланса | Формула расчета |

|---|---|---|

| 1 | Текущие активы: | Сумма строк: 2+3+4+8+9+14+15 |

| 2 | Денежные средства | Денежные средства {260} |

| 3 | Краткосрочные инвестиции | Краткосрочные финансовые вложения (56,58,82) {250} |

| 4 | Краткосрочная дебиторская задолженность: | Сумма строк: 5+6+7 |

| 5 | Счета и векселя к получению | Товары отгруженные (45) {215}+ покупатели и заказчики (62,76,82) {241} + векселя к получению (62) {242} |

| 6 | Межфирменная дебиторская задолженность | Задолженность дочерних и зависимых обществ (78) {243} |

| 7 | Прочая дебиторская задолженность | Задолженность участников по взносам (75) {244}+ авансы выданные (61) {245}+ прочие дебиторы {246} + НДС по приобретенным ценностям (19){220} |

| 8 | Долгосрочная дебиторская задолженность | Займы (более 12 мес.) {144}+Дебиторская задолженность (более чем 12 мес.) {230} |

| 9 | Товарно-материальные запасы: | Сумма строк: 10+11+12+13 |

| 10 | Сырье, материалы и комплектующие | Сырье, материалы и др. аналог. ценности (10,12,13,16) {211} |

| 11 | Незавершенное производство | Животные на выращивании и откорме (11) {212}+ затраты в незавершенном производстве (20,21,23,29,30,36,44) {213} |

| 12 | Готовая продукция | Готовая продукция и товары для перепродажи (16,40,41) {214} |

| 13 | Прочие запасы | Прочие запасы и затраты {217} |

| 14 | Расходы будущих периодов | Расходы будущих периодов (31) {216} |

| 15 | Прочие текущие активы | Прочие оборотные активы {270} |

| 16 | Долгосрочные активы: | Сумма строк: 17+18+19+20+21 |

| 17 | Земля, здания и оборудование | Основные средства (01,02,03) {120} |

| 18 | Нематериальные активы | Нематериальные активы (04,05) {110} |

| 19 | Долгосрочные инвестиции | Инвестиции в дочерние общества {141}+ инвестиции в зависимые общества {142}+ инвестиции в другие организации {143}+ прочие долгосрочные финансовые вложения {145} |

| 20 | Незавершенные инвестиции | Незавершенное строительство (07,08,16,61) {130} |

| 21 | Прочие долгосрочные активы | Доходные вложения в материальные ценности (03) {135}+Прочие внеоборотные активы {150} |

| 22 | СУММАРНЫЙ АКТИВ | Сумма строк: 1+16 |

| 23 | Текущие обязательства: | Сумма строк: 24+25+32+33+34 |

| 24 | Краткосрочные займы | Займы и кредиты (90,94) {610} |

| 25 | Кредиторская задолженность: | Сумма строк: 26+27+28+29+30+31 |

| 26 | Счета и векселя к оплате | Поставщики и подрядчики (60,76) {621}+ векселя к уплате (60) {622} |

| 27 | Налоги к уплате | Задолженность перед внебюджетными фондами (69) {625}+ задолженность перед бюджетом (68) {626} |

| 28 | Межфирменная кредиторская задолженность | Задолженность перед дочерними обществами (78) {623} |

| 29 | Полученные авансы | Авансы полученные (64) {627} |

| 30 | Дивиденды к выплате | Задолженность участникам (75) {630} |

| 31 | Прочая кредиторская задолженность | Задолженность перед персоналом (70) {624}+ прочие кредиторы {628} |

| 32 | Доходы будущих периодов | Доходы будущих периодов (83) {640} |

| 33 | Резервы предстоящих расходов и платежей | Резервы предстоящих расходов и платежей (89) {650} |

| 34 | Прочие текущие обязательства | Прочие краткосрочные обязательства {660} |

| 35 | Долгосрочные обязательства: | Сумма строк: 36+37 |

| 36 | Долгосрочные займы | Займы и кредиты (92,95) {510} |

| 37 | Прочие долгосрочные обязательства | Прочие долгосрочные обязательства {520} |

| 38 | Собственный капитал: | Сумма строк: 39+40+41+42+43 |

| 39 | Акционерный капитал | Уставный капитал (85) {410} |

| 40 | Резервы и фонды | Резервный капитал (86) {430} |

| 41 | Добавочный капитал | Добавочный капитал (87) {420} |

| 42 | Нераспределенная прибыль | Нераспределенная прибыль прошлых лет (88) {460}-Непокрытый убыток прошлых лет (88) {465}+Нераспределенная прибыль отчетного года (88) {470}-Непокрытый убыток отчетного года (88) {475} |

| 43 | Прочий собственный капитал | Целевые финансирование и поступления (96){450} |

| 44 | СУММАРНЫЙ ПАССИВ | Сумма строк: 23+35+38 |

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

начисление условного налога на прибыль;

Что такое условный расход и доход по налогу на прибыль и как правильно отобразить его в бухучете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

ВНИМАНИЕ! С 2021 года ЕНВД утрачивает силу. Подробнее читайте здесь

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

О валовой выручке

Валовой выручкой называют суммарный доход, полученный компанией в результате продажи товара, а также других операций, не связанных с реализацией. Однако основная составляющая валовой выручки – это выручка от реализации. Для определения валовой выручки используется следующая формула:

ВВ = Количество товара * Цена единицы товара

Поскольку валовая выручка не учитывает расходы на производство, ее нельзя считать главным показателем результативности предприятия

Но если дело доходит до комплексной оценки эффективности, валовая выручка тоже принимается во внимание

Чтобы подвести итоги, снова обратимся к формуле. Итак:

Прибыль = Выручка – Расходы

Из этой формулы видно, что прибыль и выручка – это не синонимы. При вычислении прибыли учитываются все расходы предприятия, а не только себестоимость товара. Кроме того, прибыль может быть и отрицательной.

Рекомендуем почитать: