Виды налогов и сборов в российской федерации

Содержание:

Перечень налогов, имеющих статус региональных в РФ ↑

Статус региональных имеют следующие налоги, взимаемые на территории Российской Федерации:

- транспортный, налагается на определенные категории техники;

- на доход от ведения игорного бизнеса;

- налог на имущество различных организаций.

При этом следует учитывать, что налог на игорный бизнес и имущество организаций обязаны платить только юридические лица, индивидуальные предприниматели.

В то же время налог транспортный платят также лица физические, владеющие частным транспортом – автомобилями, мотоциклами и иным.

Каково назначение

Причем данное требование государства является безусловным по причине невозможности существования последнего при отсутствии налоговых сборов.

Назначение региональных налогов обозначается непосредственно в их названии. Все уплаченные физическими и юридическими лицам средства перечисляются в региональные бюджеты, аккумулируются там.

Далее полученные средства используются для выполнения непосредственно самими властями регионов своих функций.

Ранее особой категорией являлся налог транспортный. В течение долгого времени он перечислялся в бюджет специализированной организации под названием «Дорожный фонд».

Подобное предприятие имелось во всех регионах страны и выполняло функцию поддержания дорожной инфраструктуры в надлежащем состоянии.

Впоследствии фонды были упразднены, транспортный налог используется местными властями на свое усмотрение. Также как и остальные налоги регионального характера, поступающие в местный бюджет.

Кем устанавливаются элементы таких налогов

Сегодня все без исключения элементы региональных налогов устанавливаются:

- Налоговым кодексом Российской Федерации.

- Законодательными органами субъектов РФ.

Именно в этом заключается самое важное отличие региональных налогов от федеральных. Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

| Первый | Определяется НК РФ |

| Второй | Определяется законом субъекта РФ |

При этом Налоговый кодекс РФ является приоритетным документом, и он устанавливает рамки, в пределах которых допускается внесение каких-либо изменений на региональном уровне в следующие элементы налогообложения:

- порядок уплаты;

- налоговые ставки;

- сроки уплаты.

Ранее, до того как НК РФ вступил в силу и возможности по изменению налогового законодательства региональными властями никак не регулировались, существовало множество налоговых сборов.

Так как в большинстве случаев чиновники злоупотребляли своим правом увеличивать ставки, а также изменять сроки уплаты авансовых и иных платежей.

Налоговый кодекс позволяет предотвратить необоснованное увеличение различных налогов.

Определение налоговой ставки

Определение налоговой ставки существенно различается для разных типов налоговых сборов.

Определяется она на региональном уровне властями с учетом следующих факторов:

- возможностей самих налогоплательщиков;

- потребностей бюджета региона;

- экономической обстановке в стране и конкретной сфере деятельности;

- положений Налогового кодекса Российской Федерации.

Регулирующие размер налоговой ставки власти обязаны учитывать, прежде всего, финансовые возможности самих плательщиков. Особенно это касается транспортного налога.

Видео: налогообложение в России

https://youtube.com/watch?v=kq1pqH0qkZs

Так как существенная часть поступлений формируется не только юридическими лицами, но также физическими.

При возникновении острого дефицита и недостатка средств местные власти могут увеличить налоговую ставку исходя из сложного финансового положения самого региона, недостатка средств в нем.

В то же время при определении величины налоговой ставки власти всегда должны осуществлять регулирование только в рамках, установленных НК РФ.

Контролем в данной сфере в обязательном порядке должна заниматься прокуратура и максимально быстро реагировать при возникновении каких-либо нарушений.

Ставки по некоторых налоговым сборам подвергаются дифференциации в зависимости от некоторых факторов.

Причем осуществляться это может не только региональными органами власти, но также федеральными.

Например, ставка транспортного налога зависит от следующих факторов:

• мощности установленного в ТС мотора;

• года выпуска;

• вместимости кузова;

• категории транспортного средства.

Общая характеристика федеральных налогов и сборов

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

- Закон относит вопросы установления этих налогов и сборов на федеральный уровень. Региональные и местные власти не вправе принимать решения, регулирующие администрирование, учет и контроль таких платежей, а также любые иные правила, относящиеся к федеральным налогам. Примерами служит НДС и пошлины;

- Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

- Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж. Расчет сделан на сохранении единства налоговой системы;

- Платежи обязательны к внесению на всей территории РФ. В состав таковых не входят специальные налоговые режимы.

Транспортный налог в региональный бюджет

К налогоплательщикам данного обязательства законодатели отнесли всех собственников автотранспортных средств. То есть юридические и физические лица, владеющие транспортом, должны платить деньги в бюджет.

Объектом обложения являются не только автомобили, но и воздушные, водные и иные виды самоходного транспорта. Отметим, что размер транспортного регионального налога в Российской Федерации зависит от мощности транспортного средства. Также на размер платежа влияет год выпуска авто, его стоимость и период времени в собственности.

Однако это только общие правила, закрепленные в . Депутаты регионов вправе утвердить льготы, освобождения и послабления для налогоплательщиков. Например, в Самарской области для пенсионеров предусмотрено снижение налоговой ставки до 50 %, а в Волгоградской области пожилые владельцы транспортных средств платят только 20 % от действующих ставок. Примечательно, что такая льгота для Москвы полностью отменена.

Налоговый период равен календарному году. Но если чиновники субъекта установили отчетные периоды, то транспортные региональные налоги обязательны к уплате в виде авансовых платежей. Например, один раз в квартал.

Штрафы и пени по НДФЛ

В случае, когда налоговый агент перечислил налог с опозданием, он обязан заплатить пени по НДФЛ за каждый календарный день просрочки. Первым днем просрочки считается дата, следующая за днем, когда работодатель должен был перечислить (на не перечислил) налог на доходы. Последним днем просрочки считается дата перечисления налога.

Размер пеней зависит от действующей ставки рефинансирования Центробанка. Налоговые агенты — физические лица (в том числе предприниматели) должны платить пени за каждый день просрочки в сумме одной трехсотой ставки рефинансирования, умноженной на сумму недоимки по НДФЛ.

Для налоговых агентов-организаций установлены следующие правила. Если просрочка не превышает 30 календарных дней, сумма пеней за каждый календарный день просрочки составляет одну трехсотую ставки рефинансирования, умноженную на величину недоимки по НДФЛ. Если просрочка превышает 30 календарных дней, пени складываются из двух частей. Первая часть равна одной трехсотой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый календарный день просрочки, начиная с 1-го и заканчивая 30-м (включительно). Вторая часть равна одной стопятидесятой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый день просрочки, начиная с 31-го.

Добавим, что пени в размере одной трехсотой ставки рефинансирования за каждый календарный день просрочки должны платить и те физические лица, которые сами перечисляют НДФЛ со своих доходов.

Кроме того, налоговым агентам, не удержавшим налог из зарплаты сотрудников и (или) не перечислившим его вовремя в бюджет, инспекторы назначат штраф по НДФЛ. То же самое произойдет, если налог на доходы будет удержан и (или) перечислен не в полном объеме. Данный штраф предусмотрен статье НК РФ и составляет 20% от суммы налога, подлежащего удержанию и (или) перечислению.

Не исключено, что налоговому агенту, который не удержал из зарплаты работников НДФЛ, и перевел его в бюджет из собственных средств (кроме ситуации, когда недоимка выявлена при проверке), также придется заплатить штраф по статье НК РФ. То же относится и к работодателям, которые перечислили налог на доходы до того, как выдали зарплату. Хотя об этом прямо не говорится в Налоговом кодексе, но именно так считают инспекторы. Судебная практика противоречива. Есть решения, принятые в пользу ИФНС (см. «Арбитражный суд МО: перечисление налоговым агентом суммы НДФЛ из собственных средств не является уплатой налога»), но есть и решения, принятые в пользу работодателей (см. «Арбитражный суд: досрочная уплата НДФЛ за счет средств налогового агента не приводит к образованию недоимки»).

Для предпринимателей и лиц, занимающихся частной практикой, также предусмотрен штраф за неуплату или неполную уплату НДФЛ. Размер штрафа составляет 20% от неуплаченной суммы налога. Если инспекторы сочтут, что налог не был уплачен умышленно, то величина санкции составит 40% от неуплаченной суммы налога (ст. НК РФ).

Механизм исчисления федеральных налогов и сборов

Для каждого вида федеральных налогов и сборов устанавливается свой круг налогоплательщиков.

Это могут быть физические и юридические лица, а также индивидуальные предприниматели.

В законе также могут указываться категории лиц, которые не могут рассматриваться как налогоплательщики конкретного налога и сбора.

Чтобы правильно определить объект налогообложения, используются нормы НК РФ.

Объект налогообложения большинства федеральных налогов с организаций так или иначе связан с операциями реализации товаров (работ, услуг), имущества и имущественных прав.

В НК РФ также указываются операции, освобождаемые от налогообложения.

Если у лица существует обязанность по уплате определенного налога или сбора и присутствует объект налогообложения, ему необходимо самостоятельно рассчитать сумму, подлежащую уплате в бюджет.

Для этого определяется налоговая база, налоговая ставка берется из кодекса и производится расчет.

Если у налогоплательщика есть право на налоговую льготу, то он указывает и это.

Расчет налога происходит по формуле:

налоговая база Х налоговая ставка.

Каждый вид федерального налога или сбора считается по своим правилам.

Все эти правила детально прописаны в Налоговом кодексе РФ.

Кроме этого, существуют различные разъяснения ФНС.

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Поэтому о взаимозачетах между НДФЛ и прочими налогами, которые этот работодатель уплачивает, речи идти, к сожалению, не может.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Общие сведения

В независимости от формы собственности, всем бухгалтерами и управляющим различных предприятий следует хорошо разбираться в налоговом законодательстве. Особенно если дело касается не местных, региональных, а федеральных налогов.

Так как наказание за их неуплату достаточно сурово

Особенно важно ознакомиться со следующими вопросами:

- основные определения;

- классификация налогов;

- законные основания.

Очень важно знать, какие именно налоги признаются федеральными. Так как бухгалтерский учет должен полностью отражать все моменты, касающиеся налогообложения

Определения

Под налогами федерального типа понимаются всевозможные сборы, которые определяются НК РФ. При этом уплачивать их обязательно на всей территории страны, в независимости от типа организации, величины доходов, типа деятельности и иных важных факторов.

Прежде всего, следует разобраться со следующими определениями, непосредственно касающимися налогообложения:

- облагаемая налогами база;

- льготы;

- налоговая ставка;

- порядок изменения величины налоговой базы.

Наиболее важным определением является налоговая база. Оно является физической, стоимостной или иной характеристикой, при учете которой осуществляется расчет непосредственно самого платежа в государственный бюджет.

Порядок формирования налоговой базы зависит от вида федерального налога. Под налоговой ставкой понимается некоторый процент, который также называется нормой налогового обложения.

Она представляет собой определенную величину начислений на конкретную налоговую базу. Следует учитывать, что ставка может зависеть не только в от разновидности налога, но также от юридического статуса лица, уплачивающего его.

Налоговые льготы представляют собой некоторые послабления со стороны государства, основанием для которых являются какие-либо законодательные акты.

При этом льготы по федеральным налогам являются специальным инструментом для стимулирования предприятий, ведущих какую-либо определенную деятельность.

Измерение налоговой базы осуществляется при помощи единицы обложения. Она может быть представлена следующим:

- деньгами;

- единицей измерения товара (кг, шт. или иное);

- единицей площади.

В каждом случае способ измерения налоговой базы сугубо индивидуальный. Но важнее всего знать, какие отчисляются налоги в федеральный бюджет. Этот момент является основополагающим.

Классификация налогов

На сегодняшний день все существующие на территории Российской Федерации налоги, обозначенные в соответствующем разделе Налогового кодекса, можно разделить на следующие основные категории:

- федеральные;

- местные;

- региональные.

Каждая разновидность имеет свое назначение. Местные налоговые сборы чаще всего выплачиваются физическими лицами.

Относятся к разряду местных:

В отличие от местных налогов, федеральные налоги зачисляются в бюджет федерального уровня. Вся суть сборов рассматриваемого типа раскрыта непосредственно в их названии, что существенно упрощает понимание.

К налогам регионального типа, согласно действующему Налоговому кодексу, можно отнести:

- налог на ТС;

- налог на имущество организаций – в независимости от формы собственности;

- сборы с доходов от игорного бизнеса.

Местные, а также региональные налоги устанавливаются законодательными органами субъектов РФ. После этого специальные представительные учреждения осуществляют определение основных элементов налогообложения:

- ставок;

- порядка уплаты;

- сроков перечисления средств в бюджет;

- льгот.

Порядок использования льгот также определяется местными властями. Налоги, взимаемые в пользу государства, являются обязательными к уплате.

При этом их тип (федеральные, местные и иные) значения не имеет. Наказание за уклонения от уплаты налога любого типа одинаково сурово.

Законное обоснование

Очень важно достаточно хорошо знать законодательное обоснование существования федеральных налогов, отдельных их разновидностей. Следует изучить следующие документы, представляющие собой законодательную базу:

Следует изучить следующие документы, представляющие собой законодательную базу:

Очень важно помнить, что законодательство в непрерывном режиме реформируется, и каждый год в него вносятся различные изменения. Очень важно следить за последними изменениями законодательства, а также за сменой КБК

Так как при неправильном указании последнего средства не дойдут до нужного бюджета (федерального, местного)

Очень важно следить за последними изменениями законодательства, а также за сменой КБК. Так как при неправильном указании последнего средства не дойдут до нужного бюджета (федерального, местного)

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. |

– Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. |

Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. |

Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов |

– 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. |

До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

• федеральные;

• региональные;

• местные.

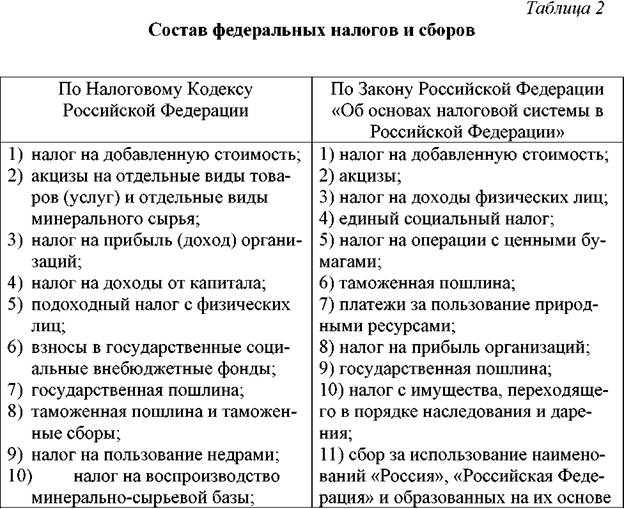

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

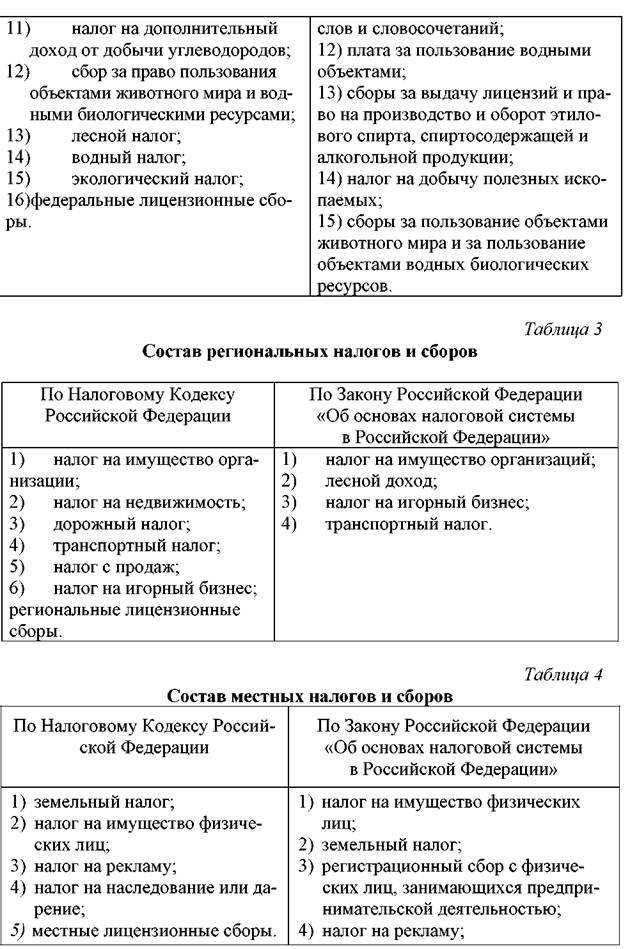

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации (таблицы 24).

Прогнозирования являются стержнем любой торговой системы, поэтому правильно сделанные прогнозы Forex могут сделать вас в высшей степени денежным.

По форме взимания различают налоги:

• прямые;

• косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

п»ї

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога.

Общая характеристика региональных налогов

Ключевым признаком, который характеризует данную группу налогообложения, является уровень бюджета. Иными словами, к региональным налогам и сборам относятся все бюджетные платежи, которые зачисляются напрямую в казну субъекта РФ (области, автономного округа, города федерального значения).

То есть региональные налоги и сборы являются основной доходной частью бюджета региона. Данные поступления перенаправляются на реализацию социально-значимых программ и мероприятий. Также некоторая часть от поступивших средств может быть перенаправлена в казну муниципального образования в виде субсидий, субвенций и прочих трансфертов.

Важно отметить, что все региональные налоги устанавливаются на федеральном уровне, а вот особенности их применения детализируются законодателями субъекта РФ. Объясним простыми словами

Налоговые обязательства всех уровней закреплены в НК РФ. То есть общие правила применения налогообложения обозначены на федеральном уровне. Например, максимальные ставки, порядок исчисления, правила применения вычетов и льгот утверждает Правительство РФ. А вот категории налогоплательщиков, привилегии и льготы по региональным налогам устанавливаются и отменяются на уровне конкретного субъекта России. Например, правительство области может ввести дополнительные льготы по отдельным сборам, ввести освобождения от уплаты для некоторых категорий налогоплательщиков, снизить или увеличить налоговую ставку в несколько раз.