Можно ли говорить номер банковской карты сбербанка

Содержание:

Где расположены CVC2 и CVV2 коды

Оба эти кода, также известные под именем CSC, принципиальных отличий не имеют и представляют собой комбинацию из трех цифр, а для American Express – из четырех. Обычно коды cvc2 прописываются на оборотной стороне карты в виде последних трех цифр, расположенных на полосе для подписи непосредственно за ней или следующих за номером карты, вписанным в это же поле.

В ряде случаев, например с картами MasterCard Cirrus Maestro или Visa Electron, коды на карте могут быть и вовсе не напечатаны. В таких случаях, чтобы их получить, нужно обратиться в службу поддержки банка карты.

Для чего нужны CVC2/CVV2 коды

Предназначением кодов является подтверждение операций по банковским картам в случаях, когда владельцы карт не присутствуют при проведении операций. Это могут быть платежи через Интернет, факс или телефон (особо распространенный метод в Европе и Швейцарских банках), при которых указание кода является подтверждением того, что карта на руках у ее владельца.

Говоря простыми словами, CVC2 и CVV2 коды призваны защитить владельцев карт от действий мошенников, когда первые расплачиваются за услуги и товары в Интернете. Однако стоит отметить, что в нашей стране расплатиться картами MasterCard Maestro или Visa Electron через Интернет удастся далеко не всем их владельцам, так как зачастую они предназначаются исключительно для снятия денежной наличности в банкоматах и оплаты товаров в магазинах. Поэтому, получая карту в банке, стоит заранее уточнить, есть ли у нее код и возможно ли про помощи него осуществлять CNP транзакции.

Зачем нужно защищать CVC2 и CVV2 коды

Несмотря на то, что согласно Федеральному закону РФ № 152 «О персональных данных», все персональные данные граждан, кроме публичных, например ФИО, защищены законодательством, существует ряд злоумышленников, так называемые кардеры, которые не прочь ими воспользоваться в целях хищения денежных средств со счетов банковских карт. Вот почему CVC2 и CVV2 коды на картах необходимо защищать от посторонних лиц.

По этой же причине коды должны быть защищены и в тех случаях, когда вы часто расплачиваетесь картой в местах, где она пропадает из вашего поля зрения: например, в ресторанах или кафе через официантов, в клубах, барах и т.п. Тем лицам, которые и вовсе не планируют оплачивать товары и услуги через Интернет при помощи банковских карт данные коды и вовсе следует скрыть.

Способы защиты CVC2 и CVV2 кодов на банковских картах

Защитить коды на банковских картах можно двумя простыми и доступными способами: при помощи двухстороннего скотча или используя канцелярский корректор, в простонародье – штрих.

Так, из двухстороннего скотча можно вырезать прямоугольник нужного размера, способный закрыть код на вашей карте. Заклеив код и сняв верхний защитный слой скотча на прямоугольнике можно поставить свою подпись, и в результате получится своеобразная самодельная «пломба». Впоследствии, расплачиваясь картой в клубе или ином месте, когда вы отдаете ее официанту (кассиру), следует лишь тщательно следить за наличием пломбы. Если вы получили карту без нее или заметили на пломбе следы «взлома», то необходимо немедленно обратиться к администратору заведения, а в некоторых случаях – не лишним будет и временно заблокировать карту.

Аккуратно закрасить CVC2 и CVV2 коды и номер карты можно при помощи простого канцелярского корректора. В данном случае на карте останутся лишь ваши ФИ и дата действия карты, которые без знания кода абсолютно бесполезны для злоумышленников.

Подводя итоги, хочется отметить что, несмотря на очевидную незаменимость CVC2 и CVV2 кодов в CNP транзакциях, во избежание хищений денежных средств со счетов банковских картах, их необходимо тщательно защищать от посторонних лиц.

Коды безопасности на банковской карте

Кредитки в обязательном порядке снабжены специальными цифровыми комбинациями для предотвращения несанкционированных списаний. Базовые расчетные карточки (Виза Электрон, МастерКард Электроник или Маэстро) спецкодов не имеют. Это обусловлено их основным предназначением — покупать в офлайне и снимать нал.

У дебетовок со статусом не ниже Классическая коды есть всегда. Они не эмбоссируются (не наносятся выпуклые надписи), а печатаются. Для набирающих популярность виртуальных карточек формирование кода идет отдельно для каждой покупки.

Что это такое?

«Секретные» коды придуманы для CNP-среды, когда идентифицировать личность стандартными способами и предъявить пластиковый носитель возможности нет (интернет-шопинг, онлайн-переводы, операций через сотрудника call-центра).

Где они находятся?

Коды именуют секретными, но найти их легко. Visa, UnionPay, JCB, Dinners Club, MasterCard, МИР требуют нанесения на реверс карточки. Место, куда наносят значение, строго регламентировано — под магнитной полоской правее графы для личной подписи. Если сзади много цифр, необходимо использовать последние 3.

Держатели самых распространенных карт Сбербанка спрашивают, где CVC2. Печатают его сзади почти посередине под черной полоской (между графой для личной подписи и значком «Спасибо»).

Особняком стоит American Express. Код обозначают на передней стороне, чаще над номером пластика (шрифт более мелкий, чем у остальных надписей, заметно небольшое смещение к краям).

Зачем нужны?

Существует три группы кодовых комбинаций:

- CVV1, CVC1 — невидимые на магнитной полоске для автоматическая верификации при тратах в офлайне.

- СVV2, CVC2 — видимые для шопинга в онлайне.

- CVV3, CVC3 — записанные на чипе для бесконтактных оплат.

Целесообразно понять, что такое CVV и CVC на банковской карте, чтобы не стать жертвой мошенников.

У платежных систем кодовые аббревиатуры разные, но расшифровка одинаковая — «код идентификации карточки».

CVC

Card Validation Code — «зашитый» в магнитных полосках для верификации через MasterCard Secure Cod. Комбинацию цифр увидеть или узнать невозможно.

CVV

Card Verification Value — «зашифрованный» на магнитных полосках для верификации через Verified by Visa. Комбинацию цифр увидеть или узнать невозможно.

CVV2 и CVC2

Кодовые комбинации (строго 3 цифры) на оборотах Виза и МастерКард. Данные о них у онлайн-ритейлера не хранится, внедрена специальная функция «стирания сведений о себе». После успешной транзакции цифровая комбинация «забывается».

American Express использует Code Identification из 4-х цифр.

CVP

У МИРа в рамках технологии Mir Accept применяется Card Verification Parameter. Если транзакция вызывает подозрение (даже при указанном верно CVP), поступает звонок с номера 900 с просьбой подтвердить перевод.

DCV

Активно разрабатывается технология DCV (Dynamic Code Verification) — динамического кода. На пластиковых носителях, поддерживающих технологию, будет небольшой экран.

Периодичность обновления комбинации цифр устанавливается эмитентом или держателем. Энергопотребление низкое, аккумулятора хватает на 3-5 лет.

Впервые технологию MotionCode представила Obertur Technologies (Франция) в 2015. Начато тестирование на 1000 клиентах двух крупнейших банков. Смена кода — раз в час. У Gemalto (Голландия) комбинации обновляется через 20 минут. В РФ разработкой занимается NovaCard.

В чем разница между ними?

Принципиальной разницы, кроме названия и количества цифр, нет, технические решения у MasterCard, JCB, МИР, American Express, Visa, UnionPay, MasterCard, Dinners Club реализованы примерно одинаково.

Какие сведения имеются на карточке

Разберемся, какие данные с карты опасно давать постороннему лицу, изучив информацию на ней. Владелец пластика видит на лицевой стороне изделия номер карты, фамилию, имя, название платежной систем, месяц и год годности. Эта информация понятна клиентам банков, а вот на обратную сторону редко кто заглядывает. В СМИ стала просачиваться информация о мошеннических схемах, проворачиваемых дельцами, если им дают сведения по карте с оборота. С тыльной стороны пластика нанесен код безопасности CVC2 или CVV2, зависит от платежной системы. Его должен знать исключительно собственник, никому его не сообщать и не давать. Подробнее об информации на карте Сбербанка читайте ниже.

Что дают сведения на карте

В зависимости от того, какие действия выполняются с картой, требуются разные данные, но не все допустимо давать посторонним. Рассмотрим, какие действия может совершить постороннее лицо, если ему дают информацию с пластика:

Советы по защите денежных средств от мошенников

- Если вам кто-либо из чужих людей захотел перевести деньги, не давайте номер карточки — лучше дайте номер мобильного телефона, к которому привязана нужная вам карта. Так вы и деньги получите, если покупатель настоящий, и оставите себя в полной безопасности;

- Ни в коем случае не оставляйте в открытом доступе такие данные, как фотографии карточки (ни с лицевой, ни с тыльной стороны), фотографии паспорта и т.д. Размещать такое нельзя ни на досках объявлений, ни на странице в социальной сети, ни где-либо еще;

- Всегда будьте внимательны в интернете. Перед тем, как вводить важные данные в специальные поля для ввода, посмотрите на адрес сайта — если он отличается от настоящего адреса, значит, это так называемый «фишинг». Ваши данные в таком случае попадут прямо в руки мошенников. Пример фальшивого адреса сайта: sderdank.ru вместо sberbank.ru;

- Не пользуйтесь банкоматами и терминалами, расположенными на улицах и в других плохо проверяемых местах. Очень часто злоумышленники ставят в такие банкоматы специальные скимминг-устройства, с помощью которых они считывают магнитную ленту карточки и другие ее данные. Затем изготавливается пластиковый дубликат, которым можно расплатиться даже в обычном магазине «Пятерочка»;

- Если все-таки случилось так, что данные попали не в те руки — не ленитесь и тут же блокируйте карту. Причем делать это лучше по телефону, чтобы сэкономить время на походе в офис банка (об этом читайте, например, в данной статье). Потеряете время, зато сохраните все деньги.

Что могут сделать мошенники, зная данные карты?

Как мы уже выяснили, сообщать постороннему номер карты Сбербанка можно, причем не только для перевода денег — и не важно, незнакомцу ли, другу ли. Но если речь идет об остальных данных, то не ясно, насколько развязываются руки у преступников в зависимости от имеющейся у них информации

Это будет проще всего понять через таблицу:

Чтобы обезопасить собственные безналичные деньги, нужно:

- Подключить в своем интернет-банкинге смс-информирование. Так, если кто-либо попытается снять деньги с вашей карты или совершить перевод, вас сразу же об этом оповестят по смс, если же мошеннику все же удастся совершить перевод, вы тоже получите об этом уведомление. Это позволит, во-первых, «не пропустить пропажу», а во-вторых, вовремя и по горячим следам завести дело о мошенничестве.

- Всегда соблюдать бдительность. Перед пользованием терминалом проверьте, нет ли на нем чужеродных, плохо закрепленных и/или замаскированных элементов. Если есть, не пользуйтесь им. Не давайте официанту уносить карту при оплате счета, вставляйте карту в мини-терминал лично. Не храните нигде фотографии лицевой и обратной стороны карты, и тем более не передавайте эти фото другим людям.

- Не сообщать посторонним ничего, кроме номера карты. Это наиболее безопасный способ получить деньги, если кто-либо их хочет перевести вам на карту.

- Пользуясь терминалом, следить, не подглядывает ли кто сзади. Если наблюдение было обнаружено, отмените все планируемые операции и найдите другой банкомат. Кроме того, при вводе пин-кода старайтесь закрыть рукой клавиатуру так, чтобы никто из находящихся поблизости людей не смог разобрать вводимый вами пин-код.

- Если так получилось, что одна из вышеуказанных рекомендаций не была соблюдена (например, вы забыли на 15 минут карту в ресторане или случайно сообщили незнакомцу слишком много данных), блокируйте карточку и перевыпускайте ее. Да, это требует времени, но только так можно обезопасить себя от неприятного удивления при виде обнуленного банковского счета.

Займ на именную карту

Внешне, кроме выбитых или написанных лазером латинскими буквами имени и фамилии владельца, а также написанного с тыльной стороны CVV кода, такая карта ничем не отличается от обычной. Именная карта также имеет магнитную полосу, чип и шестнадцатизначный номер. К карте возможно подключить интернет-банкинг, а также информирование о проведенных операциях по смс.

Другие статьи об Альфа Банке:

- Кредит на Покупку Коммерческой Недвижимости Альфа Банк

- Альфа Банк в Омске Онлайн Заявка на Кредит Наличными Без Справок и Поручителей

- Что Такое Текущий Счет в Банке Физическому Лицу в Альфа Банке

- Банкоматы Альфа Банка в Спб Площадь Мужества

- Где Находятся Банкоматы Альфа Банка в Миассе

Технические нюансы, СМС и Push-сообщения

Все мы привыкли получать коды безопасности для операций в банках по СМС. Но банки гораздо больше любят присылать не СМС, а так называемые Push-сообщения, которые появляются в смартфоне в виде уведомлений. В отличие от СМС, Push-уведомления для банка бесплатны, но многие банки все равно берут за них плату и говорят что способ уведомлений — это технические детали платной для клиента услуги

Но более важно, что происходит дальше с этими уведомлениями на смартфоне, это зависит от банка и его приложения. В самом смартфоне не предусмотрено сохранение данных сообщений-уведомлений, как только вы его прочитали, оно исчезает

Например, получив такое сообщение от банка Тинькофф, вы увидите его один раз — первый и последний, оно нигде не сохранится, в отличие от СМС.

А вот сообщения от Сбербанка успешно хранятся в его приложении в разделе «Уведомления» (на главном экране вверху справа колокольчик), тут Сбербанк можно похвалить. Как минимум, вы в любой момент сможете посмотреть историю этих уведомлений и прочитать их текст, восстановить хронологию событий. Отсюда 2 совета:

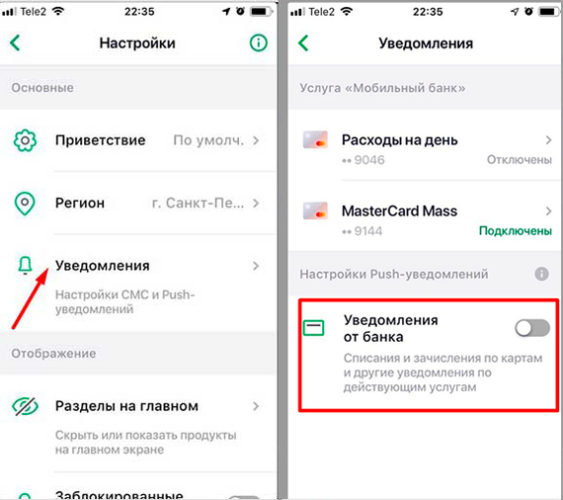

Если банк поддерживает сохранение Push-уведомлений в приложении, отключите их, пусть вместо них приходят СМС. Например, в Сбербанке это делается в настройках:

После этого должны приходить обычные СМС.

Если ваш банк не поддерживает сохранение Push-уведомлений в приложении и в настройках нет такого переключателя, то будет сложнее. Единственный выход — отключить смартфон от интернета, т.е. выключить и Wi-Fi, и мобильные данные. Тогда банк увидит, что аппарат недоступен через интернет и будет вынужден прислать СМС. Крайний вариант — использовать для СМС отдельный кнопочный аппарат — не смартфон. Сам по себе этот вариант не решает проблему безопасности, то нюанс с Push-уведомлениями позволяет преодолеть.

Что может предпринять злоумышленник, зная ваши реквизиты

Посредством данных реквизитов можно совершить покупки в интернете или заняться оформлением переводов с карты на карту. Человек, владеющий информацией о ваших реквизитах, может рассчитывать на полноценный доступ к финансовым ресурсам владельца.

Каких данных достаточно для воровства

Традиционно для совершения злодеяния мошеннику нужны следующие сведения:

- номерное значение карты;

- продолжительность действия пластика;

- протекционный трехзначный код;

- кодовое значение, полученное из СМС.

Но это не значит, что недоброжелателю нужно обязательно знать все эти данные. Сегодня большое количество торговых объектов принимает расчеты и с меньшим количеством реквизитов. Например, чтобы совершить приобретения в самых популярных магазинах интернета, покупателю достаточно знать номер карточки и срок ее действия. Но чем большее число сведений имеется у злоумышленника, тем большим количеством шансов он владеет для совершения мошеннических операций.

Каковы правомочия мошенника, знающего ваши данные

Здесь есть несколько вариантов действий мошенника, в зависимости от типа и количества материалов, которые он имеет:

- Если у него имеется только номер карты, он ничего не сможет сделать.

- Если имеется номер с именем и фамилией, он тоже не сможет сделать почти ничего.

- Если же к перечню приведенных сведений добавляется срок действия продукта, то злоумышленником может быть осуществлена оплата в некоторых магазинах, работающих в интернете.

- Если он имеет показания о 16-значном номере карты, ваших личных сведениях, сроке функционирования и протекционном коде, ему не составит труда забронировать автомобиль, заказать номер в отеле, привязать карту к разным системам.

- А если же мошенник завладел абсолютно всеми реквизитами вашей банковской карточки, включая код из СМС-сообщения, ему не составит труда совершить абсолютно любые платежные и переводные операции. То есть, по сути, он может выполнять те же действия и операции, что и сам владелец карточки.

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

Последние 4 цифра номера карты.

Последние 4 цифры номера карты это… просто четыре цифры. Никакой полезной информации они не несут, и, завладев только этой «секретной» информацией, никто не сможет воспользоваться вашими деньгами.

Итог: владея только этой информацией, воспользоваться деньгами невозможно.

Если подвести общий итог, то:ни в коем случае нельзя никому (в том числе, сотрудникам банка) сообщать ПИН-код от вашей карты, CVC код, коды безопасности, поступающие на телефон. И ни в коем случае не размещайте фото своей карты в интернете.;

крайне нежелательно сообщать номер карты в комплекте с ФИО держателя и сроком действия;вполне безопасно сообщать только номер карты.

Чтобы понять правила безопасного использования платежных карт, проще всего представить, что ваша карта – это сейф с деньгами. ПИН-код – это основной ключ от сейфа. CVC код и код подтверждения безопасности из СМС – это дополнительный ключ. Номер карты – это адрес, где находится ваш сейф. Представьте себе все это, и сразу станет понятно, какие данные стоит отдавать в руки кому-то, кроме собственных, а какие — нет.

Безопасные покупки через Интернет или как не стать жертвой мошенников

Совершение покупок в сети Интернет происходит с помощью перевода денежных средств с банковской карты на счет продавца. Многие держатели бояться за сохранность своих накоплений, поскольку для проведения платежа нужно ввести некоторые реквизиты, в частности:

- сам номер платежного инструмента

- срок его действия (месяц и год)

- Ф.И.О. владельца

- защитный код

Последний пункт является дополнительной мерой защиты и обозначается как CVC2 или CVV2 (в зависимости от платежной системы) код. Именно он позволяет расплачиваться картой в интернете. Этот код представляет из себя трехзначную комбинацию цифр и расположен сзади карты около черной магнитной полосы. Поэтому ни в коем случае не позволяйте кому-либо его запомнить, т.к. узнать оставшиеся данные держателя для опытного мошенника не составит труда.

Хороший способ уберечь хотя бы часть накоплений – установить на расходные операции суточный кумулятивный лимит. Так злоумышленники не смогут снять со счета все имеющиеся средства, а у вас при подозрительных движениях на карте будет время для того, чтобы деактивировать платежный инструмент.

Оформите доп. карту для оплаты в Интернет

Самое главное правило – не используйте для расчетов зарплатную карту. Со своей стороны вы можете оформить отдельный платежный инструмент, с помощью которого будете проводить платежи через Интернет. Просто держите его счет пустым и пополняйте при необходимости оплатить товар онлайн. Желательно вносить только ту сумму, которую планируете потратить.

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Необходимые сведения для выполнения перевода с помощью карты

Банковские структуры уделяют достаточно много времени и средств для обеспечения безопасности денег своих клиентов. Нужно знать, какие сообщать цифры с карточки для перечисления денег незнакомому человеку, а какая информация является запретной. Если незнакомое лицо имеет в своем распоряжении номер карты, то он не сможет совершить никаких мошеннических действий.

Существует конкретный минимум информации, необходимой для выполнения каких-либо переводов и иных банковских операций со счетами:

- 16 цифр, расположенных на лицевой стороне пластика;

- имя и фамилия латиницей;

- период окончания действия карты месяц / год;

- секретный код безопасности, указываемый на оборотной стороне пластика и состоящий из трех цифр (CVV2 / CVC2);

- номер мобильного телефона, зарегистрированного на владельца карточки.

Практически любая банковская операция требует официального подтверждения при помощи системы 3-D Secure. На привязанный к счету номер мобильного телефона приходит секретный код, состоящий из нескольких цифр. Только после их ввода можно подтвердить перечисление денежных средств.

Как обезопасить средства от кражи

Банки постоянно разъясняют клиентам, как правильно обезопасить свои средства от возможного мошенничества. Конечно, реквизиты сообщать третьим лицам крайне нежелательно, они нужны только для совершения платежных операций. Если кто-то интересуется данными вашей карты, значит, возможно, он мошенник. Никому не сообщайте ПИН-код и одноразовый пароль из SMS, интересуются ими только мошенники. Для них это самый простой и быстрый способ украсть деньги с пластикового носителя.

Если вы пользуетесь виртуальным счетом на мобильном телефоне, то блокируйте устройство, чтобы получить доступ к нему третьи лица не смогли. Благодаря пластику с системой бесконтактной оплаты, кражи денежных средств участились. Для оплаты такой картой ПИН-код не требуется, если сумма покупки менее одной 1000 рублей. Для злоумышленников появилась возможность обналичить средства с карт с помощью мобильных терминалов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание, обезопасить карту с бесконтактной оплатой можно с помощью специализированного чехла, приобрести его можно в любом салоне мобильной связи

Можно ли сообщать номер карты?

Нет никакой опасности в том, что владелец карты кому-то сообщит ее номер. Владение данной информацией не принесет никакой пользы злоумышленникам.

К тому же номер карты многие и так сообщают в различных жизненных ситуациях. Например, если один человек занял у другого небольшую сумму денег, но когда подошел срок возвращать долг, то у него не нашлось купюры в 100 рублей. В этом случае должнику достаточно попросить номер карты, и перечислить деньги на ее счет.

Единственное, что не стоит делать, так это доставать свою карту и позволять фотографировать ее номер. Разумеется, это будет быстрее, чем продиктовать цифры. Но все же не стоит забывать, что увидевший карту человек сможет заметить CVC-код, расположенный на обратной стороне.

Не имеет особого значения для мошенников имя и фамилия держателя карты. Ее также можно сообщать при необходимости.

Безопасные покупки в интернете

Опасность состоит в том, что вы мошенникам сообщаете все данные своей карты, с помощью которых потом можно оплатить любую покупку в интернете. Очень хорошо, если все транзакции защищены одноразовыми паролями, всегда внимательно читайте, кому вы перечисляете средства, и какую сумму.

Обратите внимание, прежде чем совершать покупки в интернете проверьте репутацию продавца, читая отзывы о ресурсе в сети

Какие данные нужны для онлайн оплаты

Приведем список реквизитов, которые можно сообщать в интернете для проведения платежей:

Обратите внимание, если в сети запрашивается ПИН-код или другие конфиденциальные данные, которые нельзя сообщать третьим лицам, то это, вероятнее всего, факт мошенничества

Можно ли сообщать номер своей карты другому человеку?

В большинстве случаев передача номера банковской карты другим лицам не несет никакой опасности, поскольку он является своеобразным адресом, на который поступят деньги. Но тем не менее не стоит передавать его непроверенному человеку. Это связано с тем, что для проведения платежа на некоторых сайтах злоумышленнику достаточно будет ввести только номер карты и дату окончания ее срока действия. Получить ее можно простым подбором, а это не займет много времени, учитывая, что абсолютное большинство платежных инструментов функционируют три года.

Также подобная ситуация может возникнуть при оплате заказа в ресторане, поэтому не позволяйте официанту уносить вашу карточку с целью произвести расчет в кассовой зоне. Пройдите туда вместе с ним либо попросите принести к столику мобильный терминал.

Для того, чтобы обезопасить себя и свои деньги от незаконных действий кассиров в торговых точках, то при выпуске карточки заказывайте экземпляр той серии, которая предусматривает оплату товаров «в одно касание». Эта технология позволяет проводить платеж без необходимости вставлять карту в специальный разъем терминального оборудования. Теперь достаточно просто коснуться считывающего устройства частью карточки, а это может сделать и сам держатель. Так вы сможете держать платежный инструмент при себе, не передавая его в руки продавцу.

Для того, чтобы обезопасить себя и свои деньги от незаконных действий кассиров в торговых точках, то при выпуске карточки заказывайте экземпляр той серии, которая предусматривает оплату товаров «в одно касание». Эта технология позволяет проводить платеж без необходимости вставлять карту в специальный разъем терминального оборудования. Теперь достаточно просто коснуться считывающего устройства частью карточки, а это может сделать и сам держатель. Так вы сможете держать платежный инструмент при себе, не передавая его в руки продавцу.

Если карта утеряна

Когда карта украдена или утеряна, то в обязательном порядке позвоните по номеру горячей линии банка-эмитента и попросите оператора заблокировать платежный инструмент. Если он попадет в руки мошенников, то информации, размещенной с обеих сторон карточки, будет достаточно для полного снятия денег со счета.

Ни в коем случае нельзя сообщать номер карты человеку, которого вы никогда не видели и не знаете его контактных данных. Такая ситуация может возникнуть в случаях мошенничества по телефону, когда преступники используют неидентифицированные сим-карты. Совершив звонок на мобильный телефон жертвы, мошенники могут представиться сотрудниками банка и попросить сообщить им ПИН-код или CVV2/CVC2-код под предлогом проверки данных. Такое предложение никогда не поступит от действительных специалистов финансового учреждения, поэтому такая просьба должна сразу вас насторожить. Если вы все же думаете, что вам звонят настоящие сотрудники банка, то закончите текущий разговор и позвоните сами по номеру горячей линии, который указан на обратной стороне платежного инструмента. Затем поинтересуйтесь у оператора о том, звонил ли кто-нибудь от имени банка по конкретному вопросу.

Запомните три категории данных карточки, которые должны быть известны только вам:

- ПИН-код

- код безопасности CVV2/CVC2

- секретное слово (оно требуется для проведения некоторых операций и чаще всего запрашивается оператором call-центра банка)

Если у вас просят номер платежного инструмента лица, не внушающие доверия, то лучше всего попросите отдать вам наличные деньги, а не перевести их на картсчет.

Как собирают данные из открытых источников

На сайте ФНС можно узнать ИНН по паспортным данным. Ввести нужно имя и фамилию, дату рождения, серию и номер паспорта, дату его выдачи.

Если вы ведете бизнес или раньше им занимались, данные о вас есть на сайте ФНС, достаточно указать ИНН.

В реестре исполнительных производств базы судебных приставов можно найти информацию о судебных производствах по Ф. И. О. и дате рождения. В каких ещё открытых базах можно поискать по Ф. И. О.:

■ ;

■ тексты судебных решений;

■ решения арбитражных судов;

■ картотека арбитражных дел (дела, которые сейчас в производстве);

■ база людей, которые подозреваются в совершении преступлений.

Банковские мошенники редко пользуются этими данными. Но теоретически могут, и если узнают об открытых делах, наверняка поставят вас в неловкую ситуацию. И упростят себе задачу.

Безопасно ли разглашать номер карты

Чаще всего переводы по номеру карты осуществляются между физическими лицами. Это быстрый и простой способ перевести деньги в подарок родственнику или вернуть долг. При этом всегда есть квитанция, подтверждающая факт перечисления средств.

Если кто-то просит номер карты для перевода денег, можно его смело называть и не бояться, что кто-то снимет таким образом деньги. Номера достаточно для зачисления средств на счет, но для того, чтобы снять их или перевести на другой счет, нужно указать дополнительные сведения, остальные реквизиты карты.

Номер карты можно без опасений отсылать в СМС или говорить друзьям и знакомым, но сообщать другие данные нельзя. Также нельзя делать фото пластика, т. к. на нем обязательно будут видны остальные реквизиты. Если информация случайно попадет в руки к злоумышленникам, то они смогут воспользоваться ей в своих целях.

Основные определения

Банковская карта – это не просто пластик, а множество различных реквизитов, необходимых для проведения платежных операций. На каждом пластиковом носителе есть персональный 16-ти значный номер, некоторый пластик имеет номер длинной в 18 цифр, это характер карт начального уровня Maestro Visa Electron.

Под номером карты обычно расположен срок ее действия. На ней указан месяц и год. Карта действительна в течение всего месяца, указанного на пластике. Со следующего месяца, она блокируется банком для перевыпуска. На карте содержится фамилия и имя пользователя латинскими буквами. Некоторые карты имени не содержат, это пластик начального уровня. Их использовать для покупок в онлайн-режиме нельзя. На оборотной стороне пластика есть код безопасности CVV2 или CVC2, в зависимости от платежной системы, этот номер нужен для дополнительной идентификации клиента в сети.

Кроме всех перечисленных реквизитов есть еще и другие данные. Это номер лицевого счета, к которому привязан пластиковый прямоугольник. Его можно узнать из договора на обслуживание или в личном кабинете.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить-то тогда?

Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

На основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

За какими реквизитами охотятся?

Реквизиты — это всё, что написано на карте: номер из 16 цифр, имя и фамилия владельца, срок действия и трехзначный код безопасности на обратной стороне. Для удобства мы отнесём к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платёжных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать всё-таки можно.

Разберёмся на примере, какую информацию содержит Ваша пластиковая карта.

-

Наименование и/или логотип банка-эмитента – наименование и/или логотип банка, выпустившего платёжную карточку.

-

Чип – микросхема, вшитая в пластик и выполняющая ту же роль, что и магнитная полоса, т.е. обеспечивающая проведение расчётов с помощью платёжной карточкой.

-

Номер карточки – 16 цифр, идущих в ряд.

-

Имя и фамилия держателя платёжной карточки.

-

Срок действия – указывается на карточке в формате ММ/ГГ и показывает до какого момента времени (включительно) действительна карта.

-

Бренд платёжной системы.

-

Магнитная полоса – полоса, содержащая необходимые данные для проведения расчётов с использованием платёжной карточки.

-

CVV2 (CVC2) – трехзначный код на оборотной стороне карточки, обеспечивающий дополнительную безопасность, предназначенный специально для проведения расчётов в сети.

-

Полоса для подписи – место, где держатель ставит свою подпись.