Удобный онлайн калькулятор для расчета дней отпуска при увольнении с примерами

Содержание:

Как правильно рассчитать остаток неиспользованных дней отпуска

В избранноеОтправить на почту Расчет дней отпуска в 2018 году — пример и общий алгоритм того, как рассчитывают отпуск, вы найдете в этой статье. Как рассчитывается продолжительность отпуска: основные правила Подсчитываем отпускной стаж Как правильно рассчитать период отпуска, если на него выпадает праздник Как произвести расчет дней отпуска в 2021 году (пример) Итоги Как рассчитывается продолжительность отпуска: основные правила Как рассчитать количество дней отпуска? Такой вопрос может возникнуть у работодателя, например:

- при отправке работника на отдых и выдаче ему отпускных;

- выплате компенсации за неиспользованный отпуск при увольнении или без него.

И в том и в другом случае расчет календарных дней отпуска происходит по общей схеме. Строится она на основном отпускном правиле, которое содержится в ст.

Как рассчитываются отпускные

Помимо того, что работодатель обязан корректно пересчитать отпуск после декрета, он обязан корректно исчислить и выплатить отпускные.

Вот формула, как рассчитать отпускные для отпуска сразу после декрета:

где:

- ОТП — отпускные;

- СДЗ — среднедневной заработок;

- КДО — количество дней, необходимые сотруднику.

где:

- ОЗ — общий заработок работника у данного работодателя за последние 12 месяцев, предшествовавшие уходу на больничный по беременности и родам;

- КМ — количество месяцев, если сотрудница устроилась к работодателю более чем за год до выхода в БиР, эта величина равна 12, если менее — соответствующее количество месяцев;

- 29,4 — среднемесячное количество дней.

Вернемся к примеру гражданки Соколовой. Предположим, что она имеет заработную плату в размере 50 000 рублей в месяц и за два фактически отработанных до БиР месяца заработала 100 000 рублей.

СДЗ = 100 000 / 2 / 29,4 = 1700 рублей 68 копеек.

ОТП = 1700,68 × 28 = 47 619 рублей 04 копейки.

Такую сумму отпускных получит Соколова, если уйдет сразу после ОПУХ.

Если Соколова предпочтет после ОПУХ уволиться, неотгулянные дни будут компенсированы денежно

Говоря о том, как оплачивается неотгулянный отпуск после декрета в случае увольнения, важно помнить, что в таком случае компенсации подлежит только реально заработанный и неотгулянный отдых

Соколова фактически заработала только 16,31 дней, то есть в случае увольнения ей выплатят: 1700,68 × 16,31 = 27 738 рублей 09 копеек.

Кому положены дополнительные отпускные дни

Один из важных вопросов, который возникает, когда бухгалтер использует онлайн калькулятор расчета при увольнении в 2020 году, — сколько отпускных дней полагается работнику ежегодно. Вот пример заявления на 14-дневный отпуск.

| Категория работников | Продолжительность оплачиваемого ежегодного отдыха, дней |

|---|---|

| Все работники | 28 |

| Инвалиды | 30 |

|

Несовершеннолетние Работники с ненормированным рабочим днем |

31 |

| Занятые на работах с вредными (2, 3 или 4 степени) или опасными условиями труда | 35 |

| Работающие в местностях, приравненных к районам Крайнего Севера | 44 |

| Работающие непосредственно в районах Крайнего Севера | 52 |

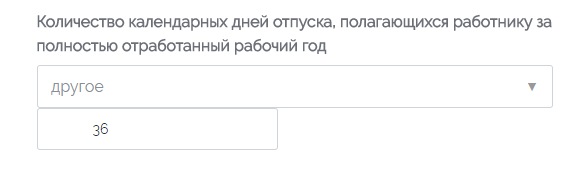

Обратите внимание, что в нашем сервисе предусмотрены только значения из таблицы. Но, например, педагогам или врачам также по закону положен более длительный отдых

Например, большинство учителей отдыхают 36 дней. Иногда дополнительные дни предоставляет и сама организация. Поэтому может сложиться ситуация, когда нужного значения в калькуляторе нет. Для таких случаев выбирайте из списка значение «Другое». При этом появится дополнительное поле, в которое можно ввести нужные цифры.

Мы также рассказывали, как оформить дополнительный отпуск на примере чернобыльцев. В ходе процедуры вам пригодятся образец заявления на дополнительный отдых и образец приказа.

ВАЖНО!

Выплатить компенсацию нужно в последний рабочий день! Подробнее можно прочитать в статье о том, что и когда выплачивать при расторжении трудового договора.

Начисление денежной компенсации

Для правильного подсчета компенсационных начислений используется формула, для определения среднедневного дохода. Для этого требуются следующие сведения

- Годовая зарплата, то есть оплата туда, начисленная за завершающие 12 месяцев.

- Число отработанных месяцев в году – 12.

- Среднее значение календарных суток в одном месяце – 29,3.

Примечание: для начисления положенных компенсационных выплат не используются:

- Командировочные или средства, полученные для производственных целей.

- Выплаты по больничным, удостоверяющие — отсутствие трудоспособности, беременность, роды.

После вычисления среднедневной зарплаты сумма компенсационных выплат подсчитываются по формуле:

Пример начисления компенсированных сумм:

Соколов Петр трудился на фирме с 12 по 31 октября с месячным окладом 30150 рублей. Продолжительность годового отпуска равняется 28 дням.

Задача: подсчитать количество дней для отдыха и сумму возмещений.

Соколову Петру будет выдано компенсирование за дни покоя, т.к. он проработал большую часть месяца. Начисление выполняется за один месяц 28 дней требуется поделить на 12 месяцев, результат равен 2,33 дня.

Далее требуется подсчитать среднедневную з/плату.

Соколов Петр трудился не все расчетное время, поэтому средняя з/плата высчитывается по нормативам п.7 решения Кабмина РФ № 922 от 24.12.2007 года.

29,3 (среднее число суток в одном месяце) / 31 (число дней в октябре) * 15 (число дней, отработанные Петром) = 14,17 дней.

30150 (оклад Петра) / 14,17 дня = 2127,73 рублей.

Компенсирование за пропущенный отдых равняется:

2127,73 * 2,33 = 4957, 62 рублей.

Правила выдачи отпускных

В законе четко и однозначно прописано, что отпускные должны в полном объеме выдаваться работнику не позже трех дней (по рабочему календарю) до наступления очередного отпуска. В случаях нарушений для руководства предприятия возможно наступление административной ответственности. Но в некоторых ситуациях, например в праздники, возникают определенные вопросы. Рассмотрим их подробнее.

Если отпуск сотрудника начинается непосредственно после новогодних каникул, то в этом случае отпускные ему необходимо выдать в декабре, в последний рабочий день, независимо от того, будет это 29, 30 или 31 число месяца.

Нюанс: Бухгалтер должен знать о том, что всеобщие праздничные январские дни нельзя включать в период отпуска, установленного внутренним графиком предприятия, соответственно и отпускные за дни праздника начислять не нужно.

Приведем пример

Сотрудник Потёмкин А.А. решил взять отпуск с 15.12.2015 на двадцать восемь дней. Бухгалтерия предприятия, на котором он работает, должна начислить отпускные именно за 28 дней, но без учета праздничных выходных.

Сотруднику с точки зрения выгоды наиболее интересно брать отпуск в том месяце, когда по календарю число рабочих дней больше всего. Рассмотрим данное утверждение на конкретной ситуации;

Приведем пример

Косулин И.Т. по своему желанию отправляется в законный отпуск с 12.01.2015-25.01.2015, всего на четырнадцать дней. Поскольку в январе итак в общей сложности 15 рабочих дней, то средняя з/п его за день будет равна 2333,33 рублей (то есть 35 тыс. руб. делим на 15 дней). Нам известно, что Косулин И.Т. выходит на работу 26 января. Таким образом, до окончания месяца ему надо отработать всего лишь пять дней, значит, его заработная плата составит 11 666,67 рублей .(2333,33 умножить на 5 дней).

Из дальнейших простых подсчетов видно, что разница в зарплате составляет 9627,60 рублей.

Еще один простой пример

Окладная часть сотрудника Кузнецова К.К. составляет 35 тыс. руб. По графику отпусков, разработанному и утвержденному его работодателем, Кузнецов К.К. должен уйти в отпуск с 18-31 декабря 2015 года, всего на две календарные недели. В декабре 23 рабочих дня, а его средняя дневная зарплата равна сумме 1521,74 руб. (35 тыс. руб. делим на 23 дня). Таким образом, Кузнецову К.К. бухгалтерия должна начислить зарплату за отработанные дни до отпуска в следующем размере: 21 304,36 руб.(т.е. 1521,74 руб. умножить на 14 дней)

Расчет среднего заработка для отпускных в 2021 году

Еще раз напомним, что средний заработок рассчитывается в соответствии с положениями ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

К таким выплатам относятся:

-

заработная плата, включая надбавки и коэффициенты: по окладу, тарифам, сдельная, в виде % от выручки и пр., в том числе – в неденежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда);

-

надбавки и доплаты, а также выплаты, связанные с условиями труда;

-

премии и другие вознаграждения, относящиеся к вознаграждениям за труд;

-

другие виды выплат, относящиеся к заработной плате.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Расчет среднего заработка работника (независимо от режима его работы) производится исходя из:

-

фактически начисленной ему заработной платы;

-

фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

В случае, если у работника за предыдущие 24 месяца нет начислений зарплаты и фактически отработанных дней, то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п. 7 Постановления № 922). Например, когда работник еще не успел отработать 24 месяца или находился в отпуске по уходу за ребенком до 3 лет, средний заработок будет считаться исходя из текущей зарплаты. Если у работника нет и такого заработка, то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада, указанного в трудовом договоре или штатном расписании (п. 7 Постановления № 922).

Как рассчитать онлайн – инструкция для пользования

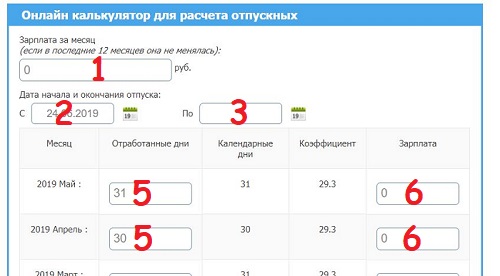

Чтобы рассчитать в калькуляторе отпускные, необходимо знать следующие показатели:

- заработок в среднем за месяц – или помесячная зарплата;

- сроки отпуска – дата начала и окончания или продолжительность в календарных днях;

- отработанные календарные дни в каждом месяце.

Этап 1. В поле 1 онлайн калькулятора нужно внести среднюю ежемесячную заработную плату (если среднемесячное значение не известно, то можно заполнить данные помесячно чуть ниже).

Этап 1. В поле 1 онлайн калькулятора нужно внести среднюю ежемесячную заработную плату (если среднемесячное значение не известно, то можно заполнить данные помесячно чуть ниже).

В доход можно включить зарплату по окладу, тарифу, сдельным расценкам, премии, доплаты за трудовые показатели.

Нельзя включать социальные выплаты, пособия, материальную помощь, отпускные, командировочные и прочие выплаты, которые либо посчитаны на основании среднего заработка, либо носят социальный характер и никак не связаны с работой.

Этап 2. В поле 2 онлайн калькулятора нужно указать дату начала отпуска – выбрать в календаре нужную дату.

Этап 3. В поле 3 указать дату окончания отпуска.

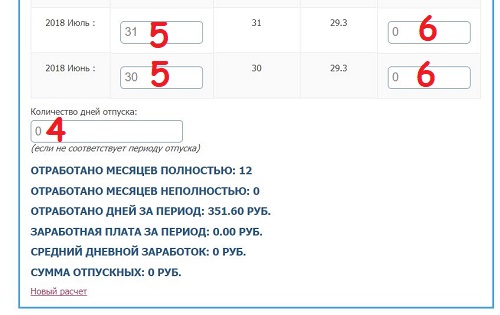

Этап 4. В поле 4 заполнить количество дней отпуска.

Этап 5. Для каждого месяца расчетного периода в поле 5 нужно указать количество отработанных календарных дней.

Если месяцы полные, то ничего менять в калькуляторе не нужно. Поля автоматически заполнены календарным числом дней.

Если в месяце были отпуска, больничные, декрет, простои, отстранения от работы, командировки, то он считается неполным, для них в калькуляторе нужно указать количество отработанных календарных дней (общее число дней месяца минус число дней, которые приходятся на исключаемый период).

Этап 6. В поле 6 онлайн калькулятора проставляется сумма заработной платы для каждого месяца.

Если поле 1 было ранее заполнено среднемесячным значением, то строки 6 можно не заполнять, так как туда автоматически подставится значение из строки 1.

Расчет проводится автоматически калькулятором в онлайн режиме после заполнения необходимых строк.

Чтобы заново рассчитать отпускные с новыми исходными данными, следует нажать внизу формы калькулятора на ссылку «новый расчет».

Пример для 2019 года для полного года

Исходные данные:

Дата приема на работу 10.03.2017. Дата начала ежегодного отпуска 24.06.2019 на 14 дней.

Ежемесячная зарплата = окладу = 30 000.

В марте 2019 была командировка 5 дней, зарплата в марте = 25 000.

Расчет:

В калькуляторе нужно заполнить следующие поля:

- 1 – 30 000;

- 2 – 24.06.2019;

- 3 – 07.07.2019;

- 4 – 14;

- 5 – для марта следует указать 26, для остальных — оставить все без изменений;

- 6 – для марта заполняется 25 000, для остальных — без изменений.

В итоге расчета получаем среднедневной заработок = 1023,41; отпускные = 14 327,74.

Отпускные = (30 000 * 11 + 25 000) / (29.3*11 + 26*29.3/31) * 14 = 14 327,74 .

Формулы и правила

Расчет отпускных проводится за 12 кал.мес., предшествующих началу отпуска.

В заработок нужно включать только те выплаты, которые связаны с системой оплаты труда.

Месяц считается неполным, если в нем был:

- больничный;

- командировка;

- отпуск;

- отгулы;

- декрет;

- простои;

- отстранения от работы;

- освобождения от работы;

- прогулы.

Расчет количества дней и суммы отпускных

Общий механизм расчета полагающихся работнику отпускных и причитающейся тут денежной компенсации, установлен правительством РФ. Трудовое законодательство обязывает работодателей обеспечить фактическое оформление основного отпуска.

Его длительность должна быть минимум 28 дней. Делать это можно за один раз либо делить такой период отдыха на части. Все остальные дни причитающегося оплачиваемого отдыха гражданин попросту может заменить денежной компенсацией.

Разделение основного отпуска должно осуществляться таким образом, чтобы за один раз сотрудник охватил не менее половины периода отдыха. Остальные дни могут оформляться по согласованию с администрацией (хоть по одному дню). Оптимально, если такой отпуск делят на три части (из расчета 14 дней сразу, а дальше дважды по 7 дней).

Формулы для расчета отпускных

Формула расчёта полагающихся сотруднику отпускных довольно простая. Необходимо суммировать все выплаты за прошедшие 12 месяцев, поделить эту сумму на годовое количество рабочих дней, а дальше полученный результат (однодневный заработок) умножить на количество дней отпуска. Так выполняется вариант расчёта, где не требуется что-либо высчитывать и опускать какие-то периоды.

На практике все обстоит несколько иначе. За годовой срок сотрудничества с компанией всякое случается. Больничные, отпуска без сохранения зарплаты, командировки, учеба, другие мероприятия, когда за тружеником сохранялся средний доход, которые вычитаются из расчетных периодов вносят определенные коррективы в методику расчета.

Тут потребуется:

- Определить общий годовой уровень дохода, подпадающего под методику.

- Вычесть дни, что выпадают из расчета (осуществляется путем деления усреднённого показателя 29,3 дня на обобщенное число дней конкретного месяца и дальнейшего умножения полученного результата на количество отработанных дней в этом конкретном периоде. Процедура выполняется отдельно для каждого месяца).

- Рассчитать дневной усреднённый заработок, с учетом полученных помесячных уменьшающих коэффициентов (нужно убрать ранее оплаченные по среднему периоды).

- Полученный результат умножить на общее количество дней полагающегося отдыха.

- На руки труженик получит сумму, уменьшенную на размер удержанного подоходного налога.

Выплата отпускных осуществляется не позднее трех дней, до фактического ухода сотрудника на отдых. Выдать деньги раньше – можно, если опоздать, можно получить неприятное общение с трудовой инспекцией. Теперь рассмотрим все это на конкретных примерах.

Пример 1. Служащий компании за 12 месяцев, до наступления момента ухода на отдых, заработал 546000 рублей, не болел, в командировки не направлялся, других выплат по среднему в это период не имел. Оформляет отпуск на 14 дней.

Расчет будет выглядеть таким образом:

546000 рублей / 12 месяцев / 29,3 дней = 1552,9 рубля (средний доход за день).

1552,9 рубля х 14 дней = 21740,6 рубля (сумма причитающихся отпускных без учета удержанных налогов).

Пример 2. Труженица за расчётные 12 месяцев (с 31 марта 2017 года по 01 апреля 2018 года) заработала 520000 рублей и планирует уйти в отпуск с 04 апреля 2018 года. В октябре 2017 года наша дама находилась на больничном с 02 по 08 число. Оформляет отпуск на 14 дней.

Здесь расчет будет таким:

520000 рублей / (11 месяцев / 29,3 дней + 29,3 дней/31 день х 24 дня) = 1507,33 рубля (усредненный дневной заработок).

1507,33 рубля х 14 дней = 21 102,62 рублей (отпускные вместе с налогами).

Что изменилось с 2015 года?

Главным показателем, на который обращают внимание бухгалтеры при подсчете отпускных, — это количество дней, которые сотрудник успешно отработал в компании. Показатель выступает в качестве коэффициента, и его размер устанавливается на законодательном уровне

В 2015 году размер коэффициента составлял 29,4 дня. Во время расчета во внимание принимают только рабочие или выходные дни, праздники исключаются.

На сегодняшний день коэффициент составляет 29,3. Изменение возникло из-за того, что в новом году появились два дополнительных праздника – 6 и 8 января. И хотя оба этих дня были обозначены праздничными еще в 2012 году, изменение коэффициента произошло лишь год назад.

Формула расчета отпускных

Таким образом, стоит сделать вывод, что в связи с уменьшением показателя рабочих дней произошло соответствующее уменьшение суммы денежных средств, выплачиваемых сотруднику для отдыха. Однако это единственные изменения, произошедшие за несколько лет. И вся процедура выглядит так:

- Устанавливается промежуток времени, в течение которого работник успешно справлялся с поставленными задачами компании.

- Определяется количество дней предстоящего отдыха, которые может позволить себе работник. Согласно трудовому законодательству, минимальный размер отпуска должен составлять 28 дней, однако у некоторых категорий это число увеличивается в зависимости от условий труда.

- Рассчитывается показатель среднего заработка, который сотрудник получает за день.

- Производится расчет отпускных. Выполняется процедура путем умножения количества дней предстоящего отпуска на полученный выше показатель.

Наконец, последним пунктом является выплата отпускных сотруднику, которые он должен получить за три дня до того, как отправится на отдых (ст. 136 ТК РФ).

Отпускные должны быть выплачены не позднее, чем за три дня до выхода в отпуск

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

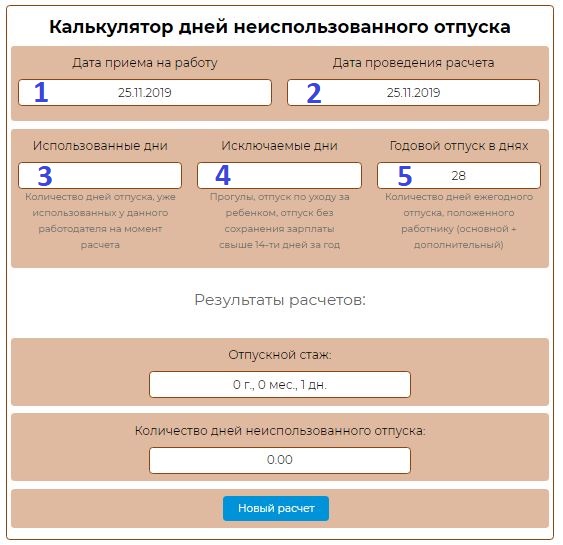

Как рассчитать дни неиспользованного отпуска — заполнение полей

В онлайн калькуляторе имеется пять строк для отражения исходных данных:

- 1 — первая дата — это день трудоустройства к данному работодателю. Вводите дату в цифровом виде — две цифры для даты, две для месяца, четыре для года. Можно внести день вручную, можно выбрать ее на календаре, который появляется при клике на строку.

- 2 — вторая дата — это день, когда проводится расчет неотгулянного отпуска, к примеру момента увольнения сотрудника или иной. Также можно указать дату в правильном формате вручную или выбрать ее на календаре.

- 3 — третья строка предназначена для отражения количество отгулянных дней отдыха за трудовую деятельность у работодателя в данной организации, следует сложить все периоды ежегодного отпуска и указать получившееся число в строке 3.

- 4 — четвертая строка необходима для указания числа исключаемых дней из отпускного стажа, законом предусмотрены периоды, не дающие права на оплачиваемый отдых, к ним относятся декрет, отгулы за свой счет (только те, что превышают 2 недели за год), отсутствие на трудовом месте без уважительных оснований. Следует посчитать общее количество таких дней и внести получившееся число в строку 4.

- 5 — пятая строка — это длительность оплачиваемого трудового отпуска в днях, в общем случае — это 28 дней, но иногда данный параметр может изменяться. Если вы сомневаетесь в длительности вашего отпуска, загляните в трудовой договор, где в соответствующем пункте всегда прописывается данная продолжительность.

После заполнения указанных пяти строк калькулятора вы получите ответ: показатель отпускного стажа и количество неиспользованных дней отдыха.

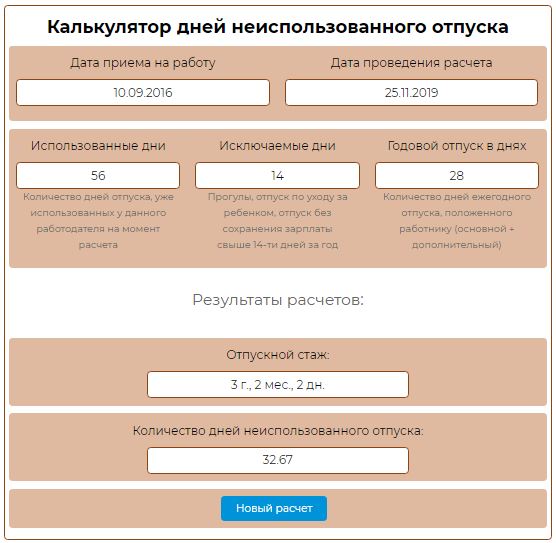

Пример онлайн расчета неотгулянных дней

Проведем исчисления неиспользованных дней сотрудника Потапова в связи с его увольнением с работы.

Данные для вычислений:

Потапов принят в компанию 10 сент. 2016, а увольняется 25 нояб. 2019.

За время работы успел отгулять два отпуска по 28 дней каждый.

В период с 10 сент. 2016 по 09 сент. 2017 брал отгулы за свой счет 28 кал.дн.

Заполняем строки онлайн калькулятора:

- 1 — кликаем на строку и находим дату 10.09.2016;

- 2 — аналогично кликаем на второе поле и находим 25.11.2019;

- 3 — указываем 56 (28 + 28);

- 4 — вносим 14 (за первый рабочий год Потапов отгулял за свой счет 28 дней, 14 из которых не входят в отпускной стаж);

- 5 — оставляем 28.

В итоге расчетов получаем отпускной стаж длительностью 3 года 2 месяца и 2 дня, а длительность неиспользованного отпуска = 32,67 дней.

32,67 дней можно округлить, но только в большую сторону — до 33 дней.

Формулы и правила

Иногда важно не только посчитать нужное значение в онлайн калькуляторе, но и понимать, откуда взялись такие цифры. Этот момент накладывает определенные особенности определения стажа:

Этот момент накладывает определенные особенности определения стажа:

- сначала берется первый рабочий год с даты устройства на работу, определяется дата завершения с учетом неучитываемых периодов — это 12 полных кал.месяцев стажа;

- далее берется второй год, определяется дата его завершения — это еще 12 мес.;

- далее подсчет ведется по рабочим годам, пока не наступит дата проведения вычислений;

- итогом становится длительность стажа в месяцах. Остаток в днях менее 15-ти откидывается, 15 и более округляется до полного месяца.

В случае с расчетом неиспользованного отпуска следует действовать в следующем порядке:

- Посчитать длительность стажа (с даты принятия в организацию по день проведения вычислений включительно). Если попадаются не входящие периоды, их следует пропускать, отодвигая момент завершения рабочего года.

- Установить, сколько дней отпуска полагается за каждый отработанный полный месяц (разделить годовую длительность на 12).

- Умножить число месяцев стажа на число отпускных дней, предоставляемых за один месяц — в итоге получаем суммарное количество дней отдыха, которые заработал сотрудника за время работы.

- Для определения неотгулянных дней следует от общей длительности из п.3 отнять уже использованные.

Пример:

Продолжим пример, приведенный выше, и рассчитаем для него неиспользованный отпуск без применения онлайн калькулятора.

Период для расчета стажа: 10.09.2016 — 25.11.2019:

- 1 раб.год — с 10.09.2016 по 23.09.2017 (дата окончания сдвинута на 14 дней из-за попавшего в период отпуска за свой счет) — 12 мес. стажа;

- 2 раб.год — с 24.09.2017 по 23.09.2018 — 12 мес.;

- 3 раб.год — с 24.09.2018 по 23.09.2019 — 12 мес.;

- 4 раб.год — с 24.09.2019 по 25.11.2019 — 2 мес. 2 дня — округляется до 2 мес.

Стаж составляет = 12 + 12 + 12 + 2 = 38 мес.

За каждый месяц положено = 28 / 12мес. = 2,33 дня отдыха.

За отпускной стаж, равный 38 месяцам, положено = 38 * 2,33 = 88,54 дн. (может округлить до 89 дн.)

Так как использовано 56 дней, то не использовано на дату увольнения = 89 — 56 = 33.

Какие суммы входят в расчет среднего заработка, а какие — не учитываются?

Необходимо правильно рассчитать, сколько сотрудник должен получить при уходе в отпуск. От этого зависит размер налога, фактическая сумма, выдаваемая на руки и возможность сдать финансовый отчет сотрудникам ФНС.

В расчете фигурируют следующие суммы:

- заработная плата, в том числе в натуральной форме;

- надбавки и доплаты за квалификацию, стаж, доступ к государственной тайне и так далее;

- районный коэффициент и иные выплаты, которые связаны с особыми условиями труда;

- премии;

- иные выплаты.

Не участвуют в расчете среднего заработка следующие выплаты:

- больничные;

- социальные;

- единовременные целевые, предоставляемые руководством компании;

- которые предоставлялись по закону, но сотрудник фактически не находился на рабочем месте.

То есть, необходимо брать в расчет только те дни, когда сотрудник выполнял свои профессиональные обязанности на рабочем месте или на удаленной основе. График и сведения о фактически отработанном времени предоставляется в бухгалтерию руководителем отдела, если иной порядок не предусмотрен на предприятии.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!