Карты с кэшбэком и процентом на остаток 2020: свежий обзор

Содержание:

Что такое дебетовая карта банка?

В повседневной жизни люди все чаще и чаще используют пластиковые банковские карты. Это удобно и практично. Нет необходимости таскать с собой полный кошелек бумажных денег, а можно просто расплатиться картой банка. Кроме того с ее помощью есть возможность делать покупки через интернет.

Многие люди имеют карту банка, но даже не знают дебетовая она или кредитная и не могут полностью воспользоваться всеми возможностями. Из этой статьи вы узнаете, что такое дебетовая карта, все ее плюсы и минусы и для чего она необходима.

Дебетовая карта – что это такое

Давайте попробуем разобраться, что же такое дебетовая карта и каково ее целевое назначение.

По сути, дебетовая карта банка — это своего рода электронный кошелек. В банке на имя клиента открывается счет, на котором и хранятся деньги. На карте может быть неограниченное количество средств. С ее помощью можно проводить делать покупки, оплачивать услуги и снимать средства с банкомата. При этом со счета в банке будет автоматически списываться та сумма, которую вы потратите.

Отличия дебетовой карты от кредитной

По внешнему виду дебетовая карта банка ничем не отличается от кредитной карты. Их отличие состоит в способе оплаты. Используя кредитную карточку, вы сначала делаете покупку, а через некоторое время оплачиваете ее, внося средства на банковский счет. Для того чтобы можно было рассчитаться дебетовой картой за покупки на счету уже должны быть средства. Это похоже на расчет наличными, вы не можете потратить больше, чем у вас есть. К тому же на такой карте банк блокирует некоторое количество денег для гарантии. Существуют также дебет-карты, на которые начисляют проценты. Такую услугу сейчас предлагают многие банки. Начисление процентов происходит на остаток средств на карте ежемесячно.

Для чего используют дебетовую карту

Дебетовая карта широко используется в обычной жизни:

- C помощью дебетовой карты банка намного проще производить ежедневные расчеты. Чаще всего карту используют при оплате покупок в супермаркете или магазине одежды.

- Возможность покупок через интернет. Вы можете купить понравившуюся вам вещь в интернет магазине, оплатив ее банковской картой. Весь процесс оплаты, как правило, описан на самом сайте. Можно производить оплату не только за товар, но и за услуги. К примеру, используя специальные платежные системы, вы можете оплатить за телефон, интернет и тому подобное.

- На карте хранятся деньги. Это очень удобно, особенно если необходимо накопить крупную сумму или нужны деньги для путешествия.

- Многие предприятия производят начисление заработной платы на дебетовую карту. Пенсию и другие социальные выплаты также можно получать на карту банка.

Плюсы использования дебетовой карты банка

- В магазине нет необходимости искать мелочь по карманам. Кроме того с карты спишется ровно столько средств, сколько стоит покупка. Ведь очень часто в магазинах нет копеек для сдачи.

- Довольно безопасный способ хранения средств. Для того чтобы снять деньги с нее или оплатить нужно знать пин — код. В случае если карта вдруг потерялась или ее украли, ее очень легко заблокировать. Необходимо сделать только один звонок в банк и вашей картой никто не сможет воспользоваться.

- Нет надобности каждый месяц погашать задолженность, как по кредитной карте. Все деньги на карте принадлежат вам. Вы можете их тратить и не бояться, что за несвоевременное погашение начнут капать проценты.

Дебетовая карта: условия использования

Минусы использования

- В маленьких магазинах или на рынке не всегда есть возможность расплатиться картой банка.

- При оплате интернет-товаров следует быть очень осторожным внося свои данные. Такое использование карты повышает риск, что вашими персональными данными завладеют мошенники.

- Частое обналичивание в банке или банкомате. Будьте осторожны, выполняя данную операцию смотрите, чтобы за вами не следили и не отняли деньги.

- Дебет-карта как правило не имеют возможность кредитования.

- Нельзя потратить больше чем есть. Вы не сможете приобрести понравившуюся вещь, если она стоит больше, чем есть на карте.

- Этот пункт заинтересует путешественников. Дело в том, что по дебетовой карте невозможно взять автомобиль в прокат за границей. Придется вносить заставу наличными в размере 500 евро. Эту сумму вам придется обналичить в банкомате и при этом с вас еще возьмут и комиссию.

Преимущество перед вкладом

С недавних пор большинство финансовых предприятий снизило ставки по своим накопительным продуктам. Однако, для клиентов и сегодня сохраняется возможность получения карточки с высокой прибыльностью. Представленный выше рейтинг предложений позволяет сделать наиболее оптимальный выбор.

Для примера, рассмотрим Локо-Банк Platinum.

При этом каждый месяц по карте должны совершаться операции на сумму от 40 000 рублей. И, всё же, это выгоднее, чем оформлять вклад.

Приведенный выше пример можно сравнить с наиболее прибыльным вкладом Сбербанка. Он гарантирует ставку в 9,55% годовых для вклада размером свыше 700 тысяч рублей и сроком от 3 лет.

Как из все этого видно, такой вариант — куда более оптимальная возможность получать пассивную прибыль. Ведь обычно ставка по ним находится на уровне 12-14% годовых. Самой распространенной ставкой считается 10% в год.

Также с такой карточки можно в любой момент снять необходимую денежную сумму, либо израсходовать средства путем безналичной оплаты. Зарегистрировать же банковский вклад, который будет иметь функцию частичного снятия денег, также удастся, но эта затея все же не так привлекательна.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Что такое дебетовые карты

Со счета дебетовой карты держателю доступны деньги для текущих расходов в размере остатка на депозите. При выборе наиболее выгодного условия по дебетовой карте следует изучить предложения многих банков и сравнить возможности карт разных банков.

Накопительная банковская карта — банковская карта для хранения денежных средств на счету в банке. Открывается на физическое лицо. Цель открытия такой карточки — хранение, накопление и получение прибыли. Иначе такая карточка называется сберегательная. Снимать наличные до истечения срока договора можно, но не желательно. В случае досрочного снятия средств проценты пересчитываются.

Выбор карты для расчета и покупок следует делать с учетом важных показателей: процентной ставки, установленных ограничений при снятии наличных в течение суток, комиссии за операции с картой.

Использование карты в качестве альтернативы вклада

Очень часто карты с процентами на остаток по счёту используются в качестве альтернативы банковским вкладам. При этом с карточного счёта можно без потерь снимать доход (частично или полностью) в любой момент. Обычно пользователи получают на карточку зарплату и при необходимости снимают деньги на текущие траты.

Пользоваться доходной картой вместо вклада в банке могут люди, которые умеют управлять собственными тратами. Всегда имеющаяся при себе денежная сумма может подтолкнуть к незапланированным покупкам, а по вкладу для снятия денег нужно расторгнуть договор с банком. Бесспорный плюс карты с доходом – возможность просто и быстро пополнить счёт. Такая возможность предусматривается не всеми стандартными депозитными продуктами, да и проценты по ним бывают ниже.

Средства на карточных счетах страхуются Агентством по страхованию вкладов, как и банковские вклады. При отзыве лицензии банка или наступлении другого страхового случая государство выплачивает клиенту компенсацию. Максимальная сумма компенсации по одному счёту не превышает 1,4 млн. р. При пользовании картой с доходом необходимо учитывать несколько нюансов:

| Особенность | Комментарий |

| Возможность изменения ставки | Процентную ставку банк может изменить в любой момент. Для этого понадобится только добавить сведения о произошедших изменениях на сайт. Кроме этого никакие дополнительные действия банку не нужны (например, переоформление договора).

По банковскому вкладу размер процентной ставки зафиксирован в договоре, и понижать её в одностороннем порядке банк не имеет права |

| Комиссионные сборы и оплата обслуживания | Договор вклада в банке обычно оформляется без платежей, так как кредитное учреждение заинтересовано в привлечении денежных средств.

При изготовлении и обслуживании карточных продуктов требуются дополнительные затраты для банка, за дальнейшее обслуживание карточного счёта платит уже клиент. Некоторые банки предлагают бесплатное обслуживание карточки, если клиент выполняет определённые требования |

| Условия начисления процентов | Для начисления процентов необходимо совершать покупки или выполнять какие-либо другие действия. Если определённые условия не выполняются клиентом, проценты банк не начисляет и не выплачивает. Фактически клиент должен тратить время и силы для того, чтобы отслеживать выполнение условий, а в некоторых случаях терять при этом определённый доход (к примеру, терять возможность получить высокий кэшбэк) |

| Ограничения | Проценты по карте начисляются только на ограниченную сумму денежных средств.

Если клиент хочет выгодно разместить значительную сумму денег, ему всё-таки придётся внимательнее присмотреться к классическим банковским вкладам |

Что же выгоднее: депозит или процент на остаток?

На основании предложенных плюсов и минусов можно сделать личные выводы по выгодности двух банковских продуктов.

Выбрать обычную дебетовую карту с процентом на остаток будет выгоднее тем, кто хочет постоянно держать под контролем собственные средства и свободно ими распоряжаться. При этом нужно быть готовым выполнять установленные условия. Если активное пользование картой для безналичных платежей не вызывает трудностей, то выгоднее получать проценты за хранение средств на счету. Тем более что ставка по депозитам сегодня находится на том же уровне (а иногда и бывает ниже), что и при «проценте на остаток».

Если же клиенту не хочется хранить на карте все средства и спокойнее открыть вклад и не иметь к этим деньгам доступа, тогда лучше оформить вклад. Среди его явных преимуществ следующее:

- Процентная ставка не может меняться до окончания срока депозита, даже если по этому же продукту для новых клиентов ставка будет ниже;

- Средствами не могут завладеть мошенники в случае утери карточки;

- Клиент не сможет «случайно» потратить деньги, оформленные на вклад.

Соответственно, каждому самостоятельно нужно принять решение о выгодности того или иного способа хранения средств.

Предложение «Карта №1» от Восточного Банка

Восточный банк начисляет 7%, если остаточные средства не превышают 500 тысяч.

Для пенсионеров, которые получают на «Карту №1» свою пенсию, банкиры увеличили годовые на 0,5%. То есть для клиентов преклонного возраста в зависимости от состояния баланса ставка будет 7,5% (до 500 тыс. руб.) или 2,5% (от 500 тыс. и выше).

Преимуществами дебетовой карточки Восточного банка являются:

- бесплатный доступ к онлайновому/мобильному сервису;

- можно получить дополнительную карточку;

- кешбэк – до 1,5%;

- смс-информирование.

Детский экземпляр к основному варианту выпускается безвозмездно, за обслуживание тоже платить не надо. Возраст держателя детской Карты №1 – от 6 до 14 лет.

«Максимальный доход» и «Простой доход» от Локо-Банка

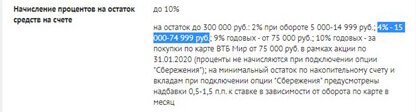

Абсолютным лидером по размеру процентной ставки среди всех предложений банков сейчас является карта «Максимальный доход», которую предлагает «Локо-Банк». Ее условия:

- Тип карты: VISA/MasterCard Platinum;

- Стоимость обслуживания: при выполнении условий по остатку и оборотам – 0, при невыполнении – 350 рублей в месяц;

- Минимальный остаток: 40 тысяч рублей;

- Условие по оборотам: ежемесячные траты по карте должны составлять не менее 40 тысяч рублей;

- Проценты на остаток: 10%.

Очевидно, что условия по этой карте весьма привлекательны, однако не у каждого владельца «пластика» есть возможность поддерживать ежемесячную сумму покупок и неснижаемый остаток. Для вкладчиков с более скромными оборотами по карте «Локо-Банк» предлагает другой продукт – карту «Простой доход» VISA/MasterCard Gold. Здесь проценты на остаток немного меньше – 8% годовых, однако и прочие условия снижены – 20 тысяч неснижаемый остаток и 20 тысяч – сумма ежемесячных покупок. Стоимость годового обслуживания рассчитывается так же, как и у карты «Максимальный доход».

Как начисляется процент на остаток?

Банки могут использовать различные схемы начисления прибыли. Большинство финансовых учреждений производят начисление на остаток, если за месяц он ни разу не был ниже минимально установленного.

Например, минимальный остаток средств на счете 5000 рублей, банк начисляет прибыль, если сумма за месяц ни разу не опускалась ниже данного показателя.

Следующая схема – ежедневное начисление %, которое не зависит от суммы. К примеру: банк каждый день начисляет проценты на остаток независимо от суммы, а в конце месяца прибавляет их к общему балансу. Однако могут быть установлены дополнительные условия, например, в течение месяца с карты должны быть совершены траты на определенную сумму, если их нет, доходная программа не работает.

Многие банки используют дифференцированный подход: на каждый остаток предусмотрена определенная ставка. Чем больше баланс, тем выше ставка. Проценты насчитываются ежедневно, а капитализируются в конце указанного в договоре периода.

А если не платить за обслуживание?

И решаем посмотреть, какие проценты начисляются на карты без оплаты годового обслуживания.

Осуществляем подбор банковской карты, делая сортировку «от меньшего к большему» по параметру «Стоимость обслуживания». Картина резко поменялась. Если карта без годового обслуживания, то и процент на остаток ниже. Кэшбэк на таких картах также значительно ниже либо отсутствует.

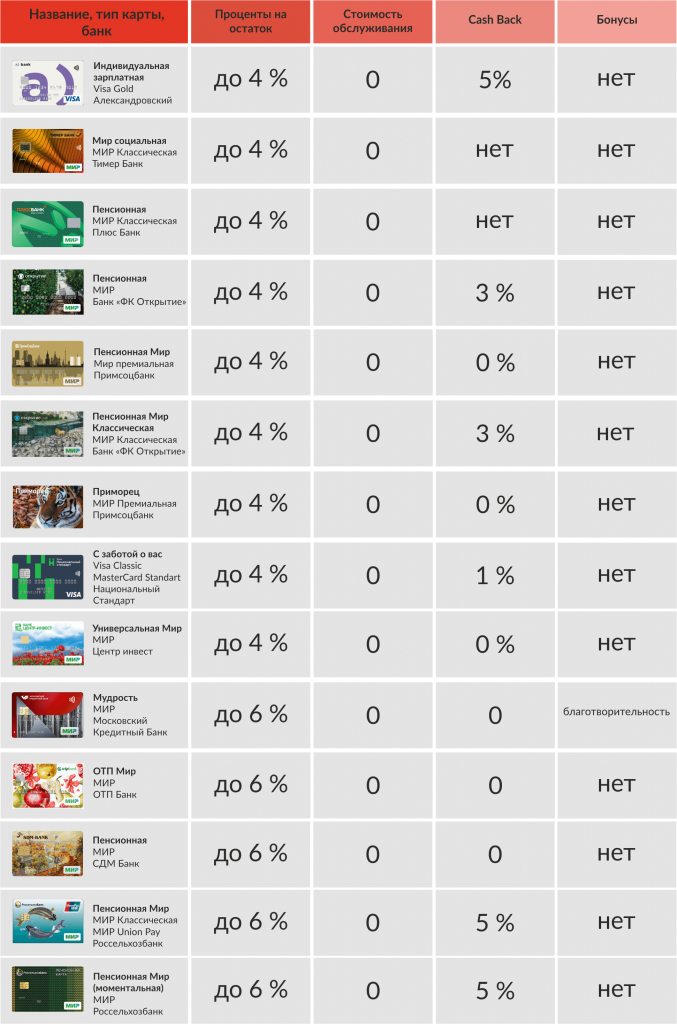

Тут мы видим больше пенсионные карты, карты платежной системы МИР, зарплатные карты:

И, наконец, доходим до оптимального соотношения, где есть привлекательный процент на остаток, и отсутствует годовое обслуживание, и есть кэшбэк.

Тогда в нашей выборке оказываются:

И уже смотрим, каким условиям мы соответствуем. Если вы из Санкт-Петербурга, то Единая карта петербуржца с 10 % на остаток — ваш вариант. Хотя и там есть нюансы по сумме ежемесячного оборота по карте.

Карты от Локо-банка, Альфа Банка, Таврического банка и прочих — подходят вам, если в вашем городе есть банкоматы данных банков, чтобы не платить комиссию за пополнение и снятие по этим картам в банкоматах сторонних банков.

Резюмируя и отвечая на вопрос, какая карта самая выгодная: перед тем как выбрать карту, стоит не только обращать внимание на красивую рекламу, но и читать тарифы, и проверять, сможете ли выполнять условия, чтобы иметь заявленный процент. Кроме этого, смотрим на стоимость годового обслуживания

Она должна быть не выше, чем выгода от ставки процента на остаток.

Выгодных вам банковских карт, уважаемые читатели!

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

При сравнении мы учли следующие критерии:

Стоимость обслуживания карты

Надежность банка

Позиции в различных рейтингах

Доп. предлагаемые бонусы

Начисление процентов на остаток

В основном, чтобы получать начисления процентов на остаток по карте, необходимо выполнить минимальные условия банка, которые зависят от программы лояльности. Например, это может быть поддержание определенной суммы ежемесячного или ежедневного неснижаемого остатка по счету карты, или необходимость совершения покупок по карте на указанную сумму в месяц. Процентная ставка по таким картам может меняться в зависимости от суммы остатка на вашем счете. Поэтому всегда нужно внимательно читать условия начисления процентов на остаток, чтобы карта приносила доход и бонусы.

Сравнив предложения по дебетовым картам среди ТОП 51-100 банков по активам в России, мы собрали ТОП-19 выгодных, на наш взгляд, карт с начислением процентов на остаток или по накопительному счету.

ИНТЕРЕСНЫЕ дебетовые КАРТЫ, КОТОРЫЕ НЕ ВОШЛИ В ОБЗОР

В сегодняшний обзор не вошли несколько интересных карточек, поскольку они не совсем универсальные, или их может оформить только определённая категория клиентов.

Я имею в виду, в частности, пенсионную карту от «Московского Индустриального Банка» с кэшбэком 3% в супермаркетах и 5% в аптеках.

У «Ак Барса» есть накопительная карта Evolution c 5% на остаток от 30 000 до 100 000 руб., бесплатность которой легко обеспечивается обычным пополнением карточки на сумму от 10 000 руб./мес.

В банке «Солидарность» до конца осени по акции можно получать 5% кэшбэка на все покупки по картам платежной системы Union Pay и 5% годовых на остаток от 10 000 до 300 000 руб.

Также стоит обратить внимание на другую карту РНКО «Платежный центр» с конвертацией по курсу ЦБ РФ — OZON.CARD, она не такая многофункциональная (процент на остаток не подключается, а лимиты на переводы и обналичку очень скромные), к тому же оформить данную карту можно только в некоторых городах, однако бонусная программа у нее вполне достойная (1% баллами за все покупки, 5% за покупки на «Озоне», периодически проводятся различные акции с дополнительными 5-10% кэшбэка). UPD: 31.10.2020

С 01.11.2020 по 31.12.2020 у «Росбанка» по карте «МожноВСЁ» действует щедрая акция: при подключении категории «Всё в дом» банк даст честные 25% кэшбэка за покупки в категории «Дом» (МСС 5200, 5231, 5251, 5712, 5713, 5714, 5718, 5719, 5950)

Месячный лимит вознаграждения 5000 руб

UPD: 31.10.2020

С 01.11.2020 по 31.12.2020 у «Росбанка» по карте «МожноВСЁ» действует щедрая акция: при подключении категории «Всё в дом» банк даст честные 25% кэшбэка за покупки в категории «Дом» (МСС 5200, 5231, 5251, 5712, 5713, 5714, 5718, 5719, 5950). Месячный лимит вознаграждения 5000 руб.

ПОЛУЧИТЬ МОЖНОВСЁ ОТ РОСБАНКА

Обслуживание карты «МожноВСЁ» при заказе до 31.12.2020 в первый год бесплатно, пакет услуг «Классический» бесплатен при обычном пополнении счетов в банке от 20 000,01 руб./мес.

Зачем нужно уметь считать проценты

В процессе пользования кредитной картой можно укладываться в льготный период и не платить процентов за использование кредитного лимита. Однако, не всегда этот маневр удается, и пользователю бывает сложно внести всю потраченную сумму вовремя.

Для этих случаев банки разрешают внести минимальный платеж, который состоит из части основной потраченной суммы, процентов, комиссий (СМС, страховка, стоимости обслуживания карты), штрафов и пеней (при наличии непогашенной задолженности за предыдущие периоды). Минимальный платеж нужно вносить обязательно в установленную дату.См. также: Калькулятор кредитной карты

Нужно примерно знать, какой минимальный платеж внести — чтоб подкопить денег и заплатить по карте вовремя. Это позволит не попасть на просрочку. Для банка оплата минимального платежа будет служить доказательством того, что клиент намерен погашать долг частями.

Особенности доходных карт

Такие карточки считаются накопительными. У них есть и второе название — доходные. Данный вид пластика имеет определенные преимущества перед вкладами и кредитными карточками. Основные из них:

- возможность обналичивать средства без комиссий, рассчитываться за покупки, коммунальные платежи и осуществлять переводы;

- некоторые банки не взимают годовое обслуживание по карточкам данного типа;

- каждый день (либо ежемесячно) на остаток баланса производится начисление процентов;

- пользователю открывается свободный и моментальный доступ к средствам независимо от страны нахождения.

Большинство таких карточек предусматривают плату за обслуживание. Расценки определяются категорией продукта. Если это классическая, обычная или стандартная карта, то ежегодная плата за содержание составит примерно 150–300 рублей. Однако, как и было сказано, она может и не взиматься вовсе.

Если же это «Платиновая» или «Золотая» категория карт, то оплата за обслуживание составит 1 500 – 3 500 (для «Золотой») и до 10 000 рублей (для «Платиновой»). Следует также иметь в виду, что выгодные проценты по данным типам карточных продуктов будут начисляться лишь при условии их активного использования и регулярного пополнения счета.

Выводы

Итак, дебетовые карты с процентом на остаток – весьма привлекательное предложение на рынке банковских услуг. Кредитные учреждения предлагают довольно высокий доход – до 7-8% годовых, однако для его получения нужно выполнять ряд условий (в том числе поддержане определенного остатка, уровня оборотов по карте). Если вы будете постоянно «обнулять» карту, то высокого дохода по ней получить не сможете.

При этом стоит заметить, что крупные солидные банки традиционно предлагают низкие проценты как по вкладам, так и по дебетовым картам. Наиболее привлекательные предложения поступают от менее известных банков – а это значит, что в условиях нестабильной экономической ситуации при оформлении таких продуктов вы идете на определенный риск.

Заключение

В представленном обзоре нет предложений от Сбербанка, потому что банк выпускает только одну карточку с начислением 3,5 % годовых. Это не серьезно.

По остальным предложениям вы можете сделать выбор, исходя из целей приобретения карты. Для моей семьи оптимальной является карточка банка Ренессанс Кредит, потому что она служит только для накопления и последующего хранения нашего страхового фонда.

Ограничение в количестве денег на счете пока не пугает, потому что всегда можно завести еще одно платежное средство на другого члена семьи. Процент по этой карте самый высокий – 7,25 %.

Признавайтесь, у кого есть подушка безопасности на “черный” день и где вы ее храните?

ВЫВОД

Сегодняшний сравнительный обзор, как всегда, получился субъективным, у каждого будет своя шкала, к тому же ценность баллов в разных пунктах просто не может быть равнозначной.

Как и прежде, основной целью рейтинга было не выявление конкретного победителя, а просто знакомство с интересными карточными продуктами. Для некоторых клиентов самым важным пунктом является кэшбэк, и они согласны мириться с любыми неудобствами, лишь бы получить большую выгоду. Для кого-то самое ценное в карте — это процент на остаток, а для кого-то наиболее весомыми параметрами являются удобство пополнения и возможность снятия наличных в любых банкоматах и т.д.

В идеале, конечно же, завести несколько карт и использовать только их достоинства, компенсируя недостатки, тем более, что в смартфоне они много места не займут:)

Ещё выгоднее добавить к своему арсеналу и кредитные карты, среди них есть очень интересные предложения, например, кредитные карты «Восточного» с 5% кэшбэка за оплату услуг ЖКХ, 10% на АЗС, 5% на онлайн-покупки. Также представляют интерес кредитки «100 дней без процентов» от «Альфа-Банка» и «Хочу больше» от «УБРиРа», с них можно снимать заемные средства без комиссии и в грейс в любых банкоматах, а потом на время длинного льготного периода размещать на дебетовых картах с высоким процентом на остаток. У карты «УБРиРа» есть еще кэшбэк до 3% с весьма коротким списком исключений.

UPD: 06.01.2021

Актуальный сравнительный обзор дебетовых карт на начало 2021 года можно почитать тут: «Карты с кэшбэком и процентом на остаток 2021».

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments