Какой код дохода нужно указать для отпускных в справке 2-ндфл?

Содержание:

Какие существуют и их расшифровка

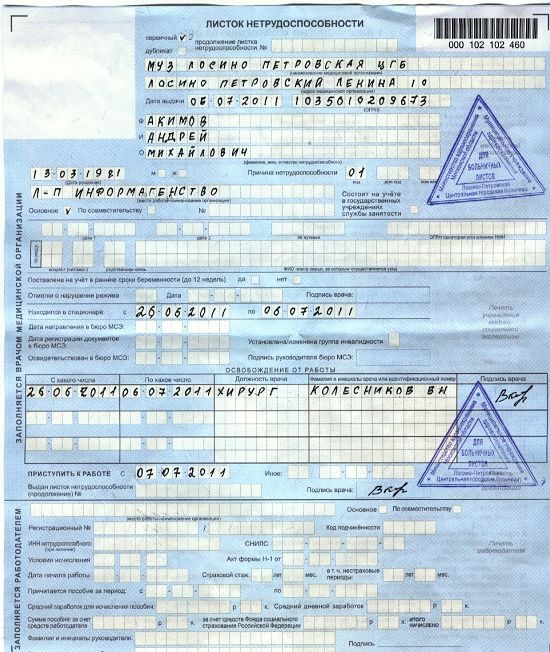

В листке нетрудоспособности коды заболеваний означают следующее:

01 Данный код означает заболевание.

02 Этот код говорит о том, что имеет место травма. Какая именно травма можно указать в комментарии.

03 Третий код – это карантин.

04 Несчастный случай на предприятии. Либо этот код может означать последствия несчастного случая.

05 Данный код означает отдых сотрудницы в связи с беременностью и родами.

06 Протезы, которые устанавливаются в медицинском учреждении.

07 Заболевание, которое связано с профессией. Данное заболевание определяет врачебная комиссия.

08 Этот код означает, что сотруднику необходимо было долечиться в санатории. Направление выдает врач, и оно прикладывается к больничному листку.

09 Сотрудник ухаживает за болеющим близким человеком.

10 Серьезное отравление и прохождение специального лечения и процедур в связи с этим.

11 Серьезные недуги, имеющие особое значение для общества. Перечисление дается в постановлении Правительства №715.

12 Забота о ребенке, которому еще не исполнилось семи лет, но он страдает серьезным заболеванием.

13 Уход за ребенком, имеющим инвалидность.

14 Недомогание из-за сделанных прививок, либо новообразование злокачественного характера у несовершеннолетнего нетрудоспособного гражданина. В данном случае код можно вписать только, если родители ребенка согласны. Свое согласие им нужно выразить письменно.

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

15 Уход за ребенком, имеющим ВИЧ. Также необходимо разрешение родителей в письменной форме, чтобы внести данный код в больничный лист.

Данные коды имеют единое значение для всех поликлиник.

Просто болезнь означает код 01. Если за врачебной консультацией обратился трудящийся, имеющий общее заболевание, то ставится код 01 в листке нетрудоспособности и это означает, что ему необходимы выплаты в полном объеме по данной причине. Благодаря коду, работники в бухгалтерии понимают, какая выплата положена заболевшему сотруднику.

Абсолютно все коды фиксируют медицинские работники. Необходимо знать, что цифра 01 может быть записана также в окошке изменения кода. По этой причине бухгалтеру нужно быть внимательным при просмотре всех записей.

Это важно знать: Заявление перенос отпуска в связи с больничным

В листке нетрудоспособности не нужно расшифровывать код 01. Поэтому его могут и не зафиксировать, ведь он является общим для многих болезней.

Бухгалтер обязан знать, какие выплаты производить, если в листке нетрудоспособности указан код 09

, т.к. начисления по уходу имеют свои ограничения, а далее сотрудник отсутствует на рабочем месте за свой счет.

Если сотрудник ушел на больничный из-за травмы, то нужно уточнять ее вид. Если стоит код 02, то необходимо знать, что травма бытовая была. Если же стоит код 04, то в таком случае травму сотрудник приобрел на производстве.

Отдельные заболевания подпадают сразу под несколько кодов.

Оплата кредиторам и акционерам

Здесь законом предусмотрено 4 кода:

- При получении дивидендов различного рода, получаемые физическим лицом доходы нужно относить к коду 1010. Когда речь идёт о дивидендах, то наиболее распространённый их вид — это получение соответствующего вознаграждения держателями акций. Для того, чтобы лучше понять, что представляют из себя другие три кода доходов этой группы, дадим некоторые пояснения. Здесь мы говорим об облигациях с ипотечным покрытием. Что представляют из себя эти ценные бумаги? Как известно, облигации являются одним из видов ценных бумаг, наряду, например, с акциями. Главной их особенностью является обязательность их залогового обеспечения. То есть гарантией уплаты денег по облигациям всегда является конкретное материальное обязательство. Разновидностей их может быть несколько. В нашем случае речь идёт об одной из них. В рассматриваемом случае залогом является имущество, полученное в ипотеку. Речь здесь идёт об облигациях с ипотечным покрытием. Перейдём к дальнейшему описанию кодов дохода.

- Код 1110 употребляется в том случае, когда держателю облигации были выплачены проценты по облигациям, которые выпущены с ипотечным покрытием до начала 2007 года.

- 1011 полностью аналогичен предыдущему, за исключением того, что речь здесь идёт о тех облигациях, выпущенных с ипотечным покрытием после начала 2007 года.

- 1120 применяется для уплаты денег тем, кто является учредителем доверительных компаний, работающих с ипотечными покрытиями. Речь здесь идёт о тех суммах, которые были выданы ими ранее 2007 г.

Варианты кодов

Коды разделяют на три вида:

- Двузначный. Он обязательно проставляется врачом при выдаче листка нетрудоспособности и чаще всего указывается при стандартной длительности больничного. Данный код раскрывает причину нетрудоспособности (например, бытовая травма – 02, отдельно выделяется травма, полученная на рабочем месте, – 04, беременность и роды – 05, уход за членом семьи – 09). Обычно он ставится в случаях, когда не требуется нахождение в стационаре и дальнейшее более подробное пояснение причины заболевания работодателю. Этот код называют основным.

- Уточняющий код. Далее могут следовать еще две цифры, которые призваны уточнить поставленный лечащим врачом диагноз. Это бывает в случаях, когда больной признается инвалидом вследствие заболеваний (32) или необходим дополнительный период для долечивания пациента (37). Также здесь могут быть указаны моменты несоблюдения врачебных предписаний и нарушения больничного режима, что может повлиять на то, как и в каком размере оплачивается время отсутствия сотрудника на рабочем месте.

Там указаны все возможные коды и их природа, которые могут встретиться на данном документе. Например, причина нетрудоспособности 01 – это обозначение общего заболевания, то есть работник мог это время болеть гриппом или другой болезнью, при которой не потребовалось более сложных дополнительных обследований или дальнейшего лечения в стационаре.

Указанная причина 11 говорит о так называемом специальном заболевании (полный список утвержден правительством РФ), например, психическом расстройстве личности или сахарном диабете.

Распространенные ошибки по заданной теме.

Ошибка №1. Все виды материальной помощи, которые выплачиваются работодателем в пользу сотрудников, подлежат налогообложению и отображаются в справке 2-НДФЛ под кодом 2760. В соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Ошибка №2. Оказанная работодателем материальная помощь в пользу бывших сотрудников, которые прекратили вести трудовую деятельность в связи с выходом на пенсию по возрасту, не подлежит отображению в справке 2-НДФЛ. Помимо выплаты материальной помощи в пользу действующих сотрудников данный код отображает выплаты руководителем предприятия в пользу бывших сотрудников, деятельность которых прекращена по причине выхода на пенсию по возрасту либо по инвалидности.

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Порядок оформления справки по форме 2-НДФЛ.

Законодательством предусмотрены следующие правила регламентирующие порядок оформления справки по форме 2-НДФЛ:

- Документ должен быть оформлен только на специализированном бланке, форма которого установлена государственными инстанциями;

- Информация, которая содержится в справке, должна отображать те данные, которые относятся к работнику либо сотруднику;

- Информация о доходах должна указываться исключительно в закодированном виде. Это означает, что каждому виду дохода соответствует отдельный код. При отсутствии в справочнике кодов необходимой информации в отношении того либо иного вида дохода, сумма должна быть внесена в справку под кодом 4800.

Следует помнить, что при применении современных специализированных программ, назначение которых состоит в формировании и проведении правильных расчетов по справкам , используются встроенные алгоритмы, которые определяют процентную ставку налога по тем либо иным видам доходов. Из этого можно заключить, что необходимо правильно указать код дохода, чтобы процедура расчета была произведена корректно. В конце отчетного документа обязательно указываются данные по исчисленному, а также удержанному налогу. Если по какой-то причине с работника налог не был удержан за отчетный период времени, то данная графа должна оставаться незаполненной.

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.

Порядок удержания и перечисления

Обязанность по удержанию НДФЛ возложена на налоговых агентов, поэтому изменение статуса автоматически перекладывает обязанность. Это касается пилотного проекта, когда расчет минует работодателя, выполняющего в стандартном случае транзитную роль.

Сроки начисления и выплаты

Обязанность предприятия или предпринимателя – начисление пособия в десятидневный период с момента предоставления закрытого листка нетрудоспособности в организацию и выплата одновременно с первым получением денежных средств на заработную плату. НДФЛ начисляется по ставке 13 % на дату фактического получения дохода работником (п.1 ст. 224 и п.3 ст.226 НК РФ). С 2021 года установленная ставка действует как для резидентов, так и для нерезидентов.

Если больничный лист оформлен по болезни застрахованного лица, то удержание производится с выплат в разрезе:

- первых 3-х дней за счет средств субъекта предпринимательской деятельности;

- финансирования соцстрахом оставшегося периода.

Участие в пилотном проекте

Особенность пилотного проекта – расчет напрямую между соцстрахом и работником минуя предприятие. Присоединение региона к программе определяет налогового агента, обязанного перечислять налог в бюджет:

- Перечисление соцстрахом. Если регион участвует в пилотном проекте, то на ФСС возлагается обязанность по оплате налога в бюджет:

- полностью, если финансирование производится с первого дня без участия работодателя;

- частично, если больничный лист выдан по общему заболеванию или бытовой травме застрахованного лица, который в разрезе первых трех дней подлежит оплате за счет средств организации.

- Перечисление субъектом хозяйствования. Если территория не присоединена к пилотному проекту, то налоговым агентом выступает работодатель, в обязанность которого вменяется расчет по налогу с бюджетом с дальнейшим проведением зачета с фондом соцстраха.

Условный числовой пример

Наемный работник предоставил в организацию нанимателя листок нетрудоспособности по общему заболеванию в январе 2021 года, по которому за 10 дней:

- Начислено пособие в общей сумме 20000 руб. (2000 руб. (за один день) х 10 дней), в т.ч.:

- 6000 руб. (2000 руб. х 3 дня) – за счет работодателя;

- 14000 руб. (2000 руб. х 7 дней) – за счет фонда соцстраха.

- Удержан НДФЛ в сумме 2600 руб. (20000 х 0,13), в т.ч.:

- 780 руб. (6000 х 0,13) – из пособия, выплачиваемого страхователем;

- 1820 руб. (14000 х 0,13) – из средств, финансируемых страховщиком.

- На руки работник получил 05.02.2020г. 17400 руб. (20000 – 2600), в т.ч.:

- 5220 руб. (6000 – 780) – за счет средств субъекта предпринимательства;

- 12180 руб. (14000 – 1820) – за счет средств соцстраха.

Поскольку выплата произведена в феврале, то до конца месяца страхователь обязан перечислить всю сумму удержанного НДФЛ в бюджет в размере 2600 руб., а затем проводить зачет со страховщиком. Если бы предприятие было присоединено к пилотному проекту, то обязанность страхователя бы ограничивалась выдачей 5220 руб. и перечислением налога в размере 780 руб. Остальные денежные средства работник должен получить через фонд соцстраха, который выступает в качестве налогового агента с обязательством по перечислению налога.

Какие доходы отражаются в справке 2-НДФЛ

Документ содержит сведения обо всех доходах гражданина, в том числе не связанных с осуществлением трудовой деятельности. Таковыми, в частности, являются:

- зарплата на основной работе (трудоустройство по трудовому договору или контракту), включающая выплаты за вредные условия труда и за ночную работу;

- выигрыши и призы от участия в лотереях;

- доходы по договорам гражданско-правового характера;

- отпускные, больничные, прочие социальные выплаты;

- прибыль от сдачи в аренду имущества и недвижимости;

- дивиденды, прибыль от операций с ценными бумагами.

К декларируемым доходам относится материальная помощь в натуральном или денежном выражении, подарки на работе и др.

Зачем нужна кодировка

Использовать наименования видов доходов в справке 2-НДФЛ неудобно. Для этого потребуется немало места, к тому же применение словесных терминов и формулировок может привести к двусмысленному толкованию.

Проще и удобнее использовать систему шифров. Она утверждена на федеральном уровне и обязательна для применения при заполнении справок 2-НДФЛ.

Суть в том, что каждому виду дохода должен присваиваться уникальный числовой шифр. Например, если человек выполняет работу по договору гражданско-правового характера, то получаемый доход обозначается кодом 2010. Выплаты к очередному отпуску указываются под кодом 2012, а компенсация увольняющемуся работнику за неиспользованный отпуск обозначается шифром 2013.

Свои коды существуют для премий, дивидендов, материальной помощи, выплат за счет чистой прибыли и т.д. Поскольку существуют доходы, которые трудно классифицировать и отнести к какому-то коду, то для них предназначен универсальный шифр 4800.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.