Ликвидность

Содержание:

Виды ликвидности

Рассмотрю подробно, какие виды существуют и какие функции у каждого из них.

Банка

Здесь подразумевается, сможет ли банк своевременное и полностью исполнить свои обязательства перед клиентами.

Банковская ликвидность может быть как недостаточной, так и избыточной. Недостаточная — сигнал неплатежеспособности банка.

Избыточная — мешает установить высокую доходность. Проще говоря, если все в любой момент могут вносить и снимать деньги, банку трудно вложить их куда-то для получения процентов. Поэтому на депозиты часто накладываются временные ограничения.

Предприятия

Это возможность в сжатые сроки погашать все задолженности. Проще говоря, если у предприятия достаточно свободных средств на балансе (актив), чтобы погашать все текущие задолженности (пассив), оно является ликвидным. Это один из основных показателей его финансового успеха и стабильности.

Рынка

Если на рынке есть достаточное количество продавцов и покупателей для мгновенной реализации всех биржевых товаров без больших колебаний цен, он считается ликвидным.

Ценных бумаг

Здесь подразумевается скорость реализации ценных бумаг по реальной рыночной стоимости. Прежде всего, зависит от эмитента. Традиционно самые ликвидные «голубые фишки», менее — компании второго и третьего эшелона, что зависят от финансовых показателей и перспективности эмитента.

Денег

Это возможность в любой момент либо определенный период превратить наличные в любой товар/услугу, что понадобится владельцу денег.

Недвижимости

Ликвидность недвижимости – это возможность выгодно и быстро ее продать. Ликвидными будут считаться дом или квартира (любые виды недвижимого имущества), которые можно продать по рыночной цене в сжатые сроки.

Определение ликвидности и классификация активов

Другими словами, если вы сможете за короткий срок продать имущество и выручить за него именно столько, сколько диктует рынок, то вы владелец ликвидных активов.

Условно активы можно разделить на 4 вида:

- Высоколиквидные. Означает, что имущество может быть продано по рыночной стоимости в кратчайшие сроки. Например, депозит легко и быстро превращается в наличные деньги. То же самое и с валютой – обменять ее на рубли не составит никаких проблем.

- Среднеликвидные. Это некоторые виды ценных бумаг или недвижимости. Чтобы продать их на рынке за реальную стоимость, иногда приходится ждать удачного момента несколько недель или месяцев.

- Низколиквидные. Это не котирующаяся на рынке недвижимость или акции компаний. Слитки драгоценных металлов тоже не всегда удается обменять на деньги по адекватному курсу. Удобный момент можно ловить несколько месяцев.

- Неликвидные. Активы, которые невозможно продать в ближайшей перспективе. Высокая вероятность сделать это по заниженной стоимости с огромными потерями для продавца.

Я эту классификацию назвала условной, потому что одни и те же активы могут входить то в одну группу, то в другую.

Например, недвижимость. Элитная квартира в центре мегаполиса с большой площадью и с дизайнерским ремонтом может долго ждать своего покупателя. А небольшая одно- или двухкомнатная квартира с обычной отделкой в районе с хорошей транспортной доступностью уйдет как горячий пирожок. Таким образом, квартира экономкласса обладает более высокой ликвидностью, чем элитное жилье.

То же самое можно сказать практически о любом активе. Есть высоколиквидные акции, а есть акции компаний, которые совсем не пользуются спросом. Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

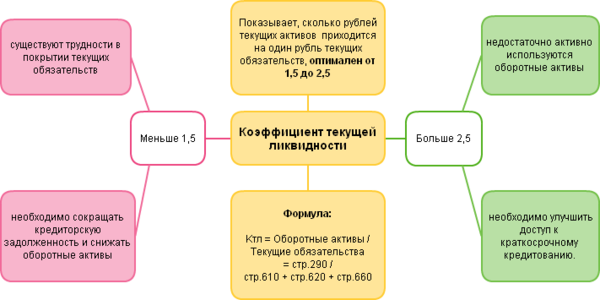

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Показатели ликвидности предприятия

При оценке степени платежеспособности предприятия определяют такие коэффициенты:

1. Ктл (текущей ликвидности), характеризующий его возможности в погашении текущей кредиторской задолженности оборотными активами. Его также именуют коэффициентом покрытия долгов. Он характеризует платежеспособность с учетом ожидаемых поступлений дебиторской задолженности. Проще говоря: если текущие активы>текущих пассивов (обязательств), то предприятие функционирует успешно. Коэффициент текущей ликвидности вычисляют так:

Ктл = (ОА)/КО,

где ОА – оборотные активы, КО – обязательства краткосрочные;

Ктл = (А1+А2+А3)/(П1+П2).

Чем выше показатель Ктл, тем выше и платежеспособность. У разных предприятий может быть различный Ктл. Нормальным считается тот показатель, который находится в пределах 1,5-2,5.

2. Кбл (быстрой ликвидности), отражающий возможности предприятия погасить краткосрочные обязательства при возникновении проблем со сбытом продукции. Коэффициент быстрой ликвидности вычисляют только по определенным видам активов. Он равняется отношению ликвидных текущих активов (ТА) и обязательств (ТО):

Кбл = (ТА–З)/ТО,

где З – запасы;

Кбл = (А1+А2) /(П1+П2).

Оптимальным его значением считают то, что вписывается в диапазон 0,7-1,0. Рост Кбл, связанный с увеличением дебиторской задолженности, не является положительным показателем хозяйственной деятельности.

3. Кал (абсолютной ликвидности), устанавливающий, какую часть задолженности можно быстро погасить. Расчетные данные берут из формы №1, но в активы предприятия включают только денежные средства и активы, приравненные к ним. Кал определяют по таким формулам:

Кал = (ДС + КВ)/(КП — ДБП — РБР),

где ДС – денежные средства; КП – пассивы краткосрочные; РБР – резервы будущих расходов; КВ – капитальные вложения; ДБП – будущие доходы;

Кал = А1/(П1+П2).

Самый жесткий из показателей платежеспособности — это коэффициент абсолютной ликвидности. Нормальное его значение не может быть меньше 0,2, что говорит о том, что предприятие каждый день сможет оплачивать до 20% текущих обязательств.

Что это такое

Большинству россиян знакомо словосочетание «ликвидность предприятия», однако, мало кто может в деталях объяснить, что это за термин, и почему он столь важен для мира недвижимости и финансов.

Примечательно, что это комплексное понятие, которое можно применить не только к бизнес-среде. Различные товары, сырьё, помещения, автомобили так же имеют ликвидность, поэтому разобраться в сущности понятия будет полезно читателям с разным кругом интересов.

Это слово дословно переводится с латыни как «перетекающий», иными словами трансформирующийся в деньги. Ликвидность выступает некой мерой исчисления средств за определённый актив. Согласитесь, что любой предмет имеет свой срок эксплуатации и актуальность, в связи с чем, можно делать выводы о его ликвидности.

Под актуальной ценой мы подразумеваем рыночную стоимость актива, востребованную здесь и сейчас. То есть, она позволяет нам понять, за какой отрезок времени, можно продать, к примеру, квартиру, но по рыночной стоимости. Чем быстрее произойдёт продажа, тем выше тот самый уровень ликвидности.

Понятие прикреплено к временным ранкам, ситуации на рынке, поэтому его показатели крайне важны для любой коммерческой сделки, а так же для ведения бизнеса. Большинство экспертов стоят на том, что необходимо периодически рассчитывать коэффициент ликвидности вашего предприятия, чтобы чётко осознавать, рентабельно ли оно, показательно и прочее.

По сути, активами может выступать любой объект, который можно продать по рыночной стоимости и согласно действующему законодательству. У различных объектов существует своя степень, зависящая от условий обстоятельств продажи актива. Так же на неё влияет и разновидность самого актива. Согласитесь, что продать личное авто куда быстрее, чем дачный участок за городом.

Для чего предприятиям подсчитывать коэффициент ликвидности? Он помогает разобраться в текущей платёжеспособности организации. При необходимости получения кредита в банке, показатель ликвидности способен повлиять на решение кредитной организации. Допустим, предприятие владеет большим количеством ценного сырья, а его склады до верха забиты товарами. Такая фирма выглядит привлекательной для инвесторов и кредиторов, поскольку она обладает активами с высоким уровнем ликвидности.

Ликвидным товаром можно смело считать тот товар, который за маленький промежуток времени может быть продан по рыночной цене. Если актив поистине востребованный, он может быть продан в течение суток, в то время как товары с низким коэффициентом продаются месяцами.

Советы

- Любой предприниматель, независимо от рода деятельности, должен ознакомиться с этим понятием и уметь рассчитывать коэффициент;

- Ликвидность можно повысить, применив ряд эффективных мер по реорганизации компании, внедрения новых технологий, совершенствованию управленческого аппарата и прочее;

- Постоянный мониторинг коэффициента позволяет избежать в дальнейшем грубых ошибок, а так же сменить тактику компании, переосмыслить ценности и сформировать новые долгосрочные цели;

- Показатель применимы для различных сфер, вплоть до процесса продажи личного автомобиля или загородного дома;

- Знания о ликвидности необходимы всем, кто желает достичь благосостояния.

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть . При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Ликвидность недвижимости

Недвижимость считается менее ликвидной в сравнении с деньгами, ценными бумагами, продукцией организации. Реализация объекта по рыночной цене преимущественно занимает длительный период, который включает оценку, поиск покупателя, оформление сделки и так далее. В некоторых случаях для ускорения продажи приходится занижать стоимость.

На цену сильное влияние оказывают внешние факторы (расположение, состояние, технические параметры, назначение недвижимости). Этим обусловлена разница уровней ликвидности у аналогичных объектов.

Однако недвижимость не выступает низколиквидным активом. Для частных лиц вложения в нее могут быть выгоднее банковского депозита при нестабильной экономической ситуации в стране (гиперинфляции, деноминации и так далее) или сумме свыше 1,4 млн. руб.

Доходность недвижимости повышается при сдаче объекта в аренду, но прибыль она начнет приносить только, когда окупится ее приобретение.

Про ликвидность простыми словами

На сегодняшний день выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

В расчетах можно ориентироваться на . Там подробно описана методика проведения анализа финансово-хозяйственной деятельности предприятия с формулами и нормативными значениями.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Группы активов:

- А1 – ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленнореализуемые активы;

- А4 – труднореализуемые активы.

Группы пассивов:

- П1 – срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы;

- П4 – устойчивые пассивы.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

- А1 > П1, т. е. ликвидные активы (деньги и краткосрочные вложения) превышают срочные обязательства (кредиторская задолженность).

- А2 > П2, т. е. быстрореализуемые активы (краткосрочная дебиторская задолженность) больше краткосрочных пассивов (краткосрочные кредиты и займы).

- А3 > П3, т. е. медленнореализуемые активы (запасы, долгосрочная дебиторская задолженность) больше долгосрочных пассивов (долгосрочные кредиты).

- А4 < П4, т. е. труднореализуемые активы (внеоборотные) меньше устойчивых пассивов (доходы будущих периодов, резервы).

Показатели ликвидности

Рассмотрим основные показатели ликвидности.

Коэффициент текущей ликвидности означает способность предприятия расплатиться по своим текущим обязательствам только за счет оборотных средств.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных обязательств будет покрыта высоколиквидными активами (денежными средствами, ценными бумагами, депозитами).

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Виды ликвидности предприятия

Если говорить простыми словами, то ликвидность предприятия – это способность отвечать по обязательствам за счет продажи активов, имеющихся в ее распоряжении, а также за счет привлечения денег со стороны (кредитов, займов). Анализ этого показателя характеризует платежеспособность компании и ее финансовую стабильность.

Чтобы проанализировать финансовую стабильность компании пользуются определенными показателями. Рассмотрим их более подробно.

Коэффициент покрытия (или общей, текущей ликвидности)

Показывает способность расплачиваться по долгам, которые надо оплатить в скором вемени. Это наиболее общий параметр. Рассчитывается как отношения всех оборотных активов к текущим обязательствам. Информация при этом берется из баланса.

Ктл = ОА/ТО

Где, Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

ТО- текущие обязательства.

Или пользуясь обозначениями, указанными выше,

Ктл = (А1 + А2 + А3)/(П1 + П2)

Допустимое значение его должно быть в рамках от 1,5 до 2,5. Если коэффициент меньше единицы, это может означать, что фирма не в состоянии стабильно отвечать по своим обязательствам. Однако цифра, больше 3 говорит о неразумном использовании имеющихся ресурсов.

изображение с сайта www.pantolet.ru

Коэффициент быстрой (скорой) ликвидности

Он отражает действительную способность компании оплачивать долги без использования своих запасов, например, в случае проблем со сбытом продукции. Определяется он по следующей формуле:

Кбл = (ТА – З)/ТО

Где Кбл – коэффициент быстрой ликвидности;

ТА – текущие активы;

З – запасы;

ТО – текущие обязательства.

Или

Кбл = (А1 + А2)/ (П1 + П2)

Показатель должен быть не меньше 1.

изображение с сайта bocajuniors.ru

Коэффициент абсолютной ликвидности

Это отношение наличных и безналичных средств, которыми располагает организация в данный момент к ее срочным долгам. Простыми словами, абсолютная ликвидность – это отражение возможности погашения определенной части краткосрочной кредиторской задолженности в кратчайшие сроки. На практике этот показатель не нашел применения, потому что большую часть свободных денег принято вкладывать в производственный процесс, к тому же при составлении договоров займа оговариваются сроки выплат по ним. Однако его может потребовать рассчитать банк для предоставления кредита.

Кал = А1/(П1 + П2)

В отечественной экономтеории нормой считается величина этого коэффициента, равная 0,2.

изображение с сайта www.pantolet.ru

Ликвидность ценных бумаг

Этот термин, используемый в отношении фондового рынка, означает способность в наименьшие сроки купить/продать любой биржевой инструмент (валютную пару, акции, фьючерсы) без потери в их цене. Он означает их сравнительное количество, которое обменивается на деньги за небольшой период времени без серьезного изменения их рыночной стоимости. Низкая ликвидность является доказательством того, что ценные бумаги за определенное время не будут проданы/куплены без значительных финансовых потерь.

Высокая ликвидность показывает, что бумаги могут быть быстро проданы/куплены без серьезного влияния такой операции на существующий уровень рыночной цены. Данный вид ликвидности оценивается по числу сделок (объему торгов). Также учитывают и величину спреда (разница между наивысшими ценами спроса и минимальными ценами предложения). При этом чем больше число сделок и меньше спред, тем выше ликвидность ценных бумаг.

https://youtube.com/watch?v=Vv01FlQ5mKE

Что такое ликвидность

В зависимости от времени, за которое можно преобразовать активы в наличные, они могут быть трех видов ликвидности:

Высоколиквидные – это вклады в банке, акции, облигации, валюта, государственные ценные бумаги. Эти ценности можно инкассировать в максимально короткие сроки.

Среднеликвидные включают дебиторскую задолженность, кроме краткосрочной и безнадежной, а также продукцию, готовую к реализации. Эти позиции конвертируются в деньги в срок от 1 до 6 месяцев без существенной потери в стоимости.

Естественно, один и тот же финансовый инструмент может иметь как высокую, так и низкую ликвидность.

Пример

Акции нефтяной компании могут уйти на рынке за считанные секунды с разницей к покупной цене в несколько сотых процента. А акции малоизвестной фирмы будут продаваться значительно дольше или, в конце концов, потерять от первоначальной стоимости до 30%.

Элитный дом в пригороде относится к низколиквидным активам за счет своих особенностей: высокая цена, необходимость личного транспорта, узкий круг покупателей. А вот двухкомнатная квартира в спальном районе большого города может быть продана в короткие сроки за счет большого спроса.

Так что однозначно отнести ту или иную категорию к определенному виду бывает затруднительно.

Как оценить ликвидность инвестиционного портфеля

Как оценить конкретный актив — относительно понятно. А что делать, если речь идет о комплексной оценке качества портфеля индивидуального вкладчика или инвестиционной компании? На коммерческих предприятиях для этого используют специальные коэффициенты:

- Абсолютной ликвидности = (Деньги и их эквиваленты + Краткосрочные вложения) / Текущие обязательства. Норматив: 0,2.

- Быстрой (срочной) ликвидности = (Оборотные активы — Запасы) / Текущие обязательства. Норматив: 1.

- Текущей ликвидности = Оборотные активы / Текущие обязательства. Норматив: 2.

Что такое ликвидность предприятия? Чем выше значение коэффициентов, тем быстрее компания сможет превратить часть своих активов в деньги во избежание проблем. При этом значение последнего коэффициента уже граничит с оценкой состояния финансовой устойчивости.

Что делать простому инвестору? Пойти аналогичным путем.

- Оцените уровень ликвидности каждого конкретного актива, входящего в ваш инвестиционный портфель.

- Сгруппируйте активы.

- Рассчитайте долю каждой группы в общем портфеле.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течение пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.