Ликвидность коммерческого банка

Содержание:

Ликвидность и активы предприятия

Если анализировать уровень ликвидности активов отдельного предприятия, которые отражаются в бухгалтерском балансе, то самыми ликвидными из них будут денежные средства, находящиеся на счетах и в кассах предприятия. С наименее ликвидными активам относятся объекты недвижимости, находящиеся на стадии строительства, а также готовые здания и сооружения.

Немного дороже будут оцениваться машины и оборудования, а также запасы товаров и сырья на складах.

К высоколиквидным ценностям относятся ценные бумаги государственного значения, банковские векселя и текущая дебиторская задолженность. Сюда же можно отнести ещё выданные займы, а также ценные бумаги корпоративного значения. В этом случае имеются ввиду акции предприятия, которые котируются на бирже.

Само понятие ликвидность может быть использовано по отношению не только к предприятиям (как уже было отмечено выше), но и к банковским организациям, ценным бумагам и даже ко всему рынку. Для определения объективной оценки ликвидности используются коэффициенты ликвидности.

Ликвидность — информация из Википедии

Возможный уровень ликвидности может быть идентифицирован отношением объема ликвидных средств, которые находятся в распоряжении организации, к сумме существующей задолженности, являющейся пассивом баланса. Ликвидность отдельно взятого предприятия может быть синонимом его стабильности.

Предприятия могут быть:

- высоколиквидными,

- низколиквидными,

- неликвидными.

И чем легче можно обменять имеющиеся активы фирмы, опираясь на его полную стоимость, тем выше будет уровень его ликвидности. В случае с товаром ликвидность будет эквивалентна показателю быстроты реализации продукции по номинальной стоимости, не прибегая к использованию дополнительный скидок и акционных предложений.

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Почему оценка ликвидности так важна?

Аналитический показатель преимущественно применяется для оценки инвестиционной деятельности

При вложении средств важно получить прибыль, значительно превышающую затраты. Но рыночные изменения, колебания потребительского спроса, экономическая ситуация в стране и иные обстоятельства могут выступать причиной потери вложенного капитала

Чтобы избежать негативного исхода, инвестору необходимо вовремя сбыть активы и перенаправить их в новый проект. Это возможно сделать только при достаточной ликвидности объекта.

ВНИМАНИЕ! Для предприятий анализ данного показателя позволяет установить уровень финансовой устойчивости и эффективности бизнеса. Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность

Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения

Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность. Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения.

Например, предприятие может обладать богатыми активами, но при этом не сумеет их использовать для закрытия краткосрочных обязательств (из-за трудностей конвертации в деньги). Это указывает на низкую ликвидность организации.

Виды ликвидности и коэффициенты

Существует несколько классификаций ликвидности.

Так существует классификация ликвидности в зависимости от сферы и отрасли применения, так выделяют:

- ликвидность баланса

- ликвидность предприятия

- ликвидность банка

- ликвидность рынка

- ликвидность товара

- ликвидность валюты

- ликвидность ценных бумаг

- и т.д..

Это лишь самые популярные виды ликвидности по сферам применения, так как список можно продолжать далее. Ниже я также расскажу и остановлюсь подробнее на каждом из данных видов ликвидности. А также мы рассмотрим активы по степени ликвидности.

Также существует еще одна классификация, которую я бы хотел рассмотреть — это классификация ликвидности в зависимости от коэффициента ликвидности и метода расчета:

- Коэффициент текущий ликвидности

- Коэффициент быстрой (или срочной) ликвидности

- Коэффициент абсолютной (или мгновенной) ликвидности

Коэффициенты ликвидности рассчитываются для того чтобы понять есть ли у компании возможность расплатиться вовремя с кредиторами. Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу .

50%-ная маржевая льгота

Некоторые фьючерсные продукты маржируются на уровне 50% от стандартных маржинальных требований в течение обычных ликвидных торговых часов, свойственных каждому из этих типов продукта. Каждый день, за 15 минут до закрытия обычной торговой сессии продукта, маржинальные требования снова устанавливаются на уровень в 100% и остаются таковыми до момента открытия торговой сессии на следующий день. Маржинальные требования для всех транзакций по спредам всегда будут составлять 100%.

Полный список продуктов, маржируемых на уровне 50%, доступен в разделе на странице «Фьючерсы и FOP».

Три формулы ликвидности баланса

Коэффициент ликвидности – это финансовый показатель, который рассчитывается по балансу бухгалтерского учёта для определения способности компании погашать задолженности оборотными активами. Единицей измерения являются или проценты, или десятичные дроби. Для расчета коэффициента существуют 3 формулы, в которых используют строки баланса.

| Тип коэффициента | Сведения и формула расчёта |

|---|---|

| Текущий | Этот коэффициент показывает возможность погашения краткосрочных обязательств краткосрочными активами. Измеряется по формуле: (строка 1200) / строка 1500-1530-1540). Норма данного коэффициента 1,5-2,5. Если значение коэффициента 1, значит, компания не сможет погашать краткосрочные задолженности, и необходимо пересмотреть структуру активов |

| Срочный (промежуточный) | Коэффициент означает возможность погашения компанией своих обязательств при возникновении сложностей с реализацией продукции. Рассчитывается по формуле: (строка 1230+1240+1250) / (строка 1500-1530-1540). Оптимальный размер значения 0,7-1. При этом большинство активов не должны состоять из дебиторских задолженностей, которые трудно взыскивать с заёмщиков |

| Абсолютный | Определяется возможность погашения краткосрочных пассивов денежными средствами и краткосрочной дебиторской задолженностью. Рассчитывается по формуле: (строка 1250+1240) / (строка 1500-1530-1540). Допустимая норма – значение 0,2 и больше. Это значит, что компания ежедневно может выплачивать свободными денежными средствами около 20% своих краткосрочных задолженностей |

Коэффициенты ликвидности дают возможность перераспределения свободных денежных средств в различные активы. Неликвидные активы могут привести к росту величины долговых обязательств предприятия и недостаточному количеству денежных средств на их погашение. Поэтому, чтобы избежать проблем и свести бюджет, следует удерживать показатели коэффициентов в пределах нормы.

Показатели, обратные коэффициенту абсолютной ликвидности (отрицательные), означают степень возможности банкротства, то есть объём долгов, которые нет возможности выплатить. В этой ситуации, чтобы оценить баланс учитываются забалансовые статьи, например, гарантии сторонних компаний (партнёров и пр.).

Высокие показатели коэффициента могут указывать на нерациональную структуру капитала и на большую долю нерабочих активов. Если поддерживать остаток денежных средств на уровне отчётного дня путём обеспечения равномерного поступления выплат от контрагентов и поставщиков, краткосрочные задолженности можно погасить за несколько дней.

Термин «ликвидность» в теории и практике банковской деятельности

Термин «ликвидность» происходит от латинского liquidus, что в переводе означает жидкий, текучий, то есть ликвидность характеризуется легкостью в реализации, продаже, преобразовании материальных ценностей и прочих активов в денежные средства.

Широкое распространение в теории и практике банковской деятельности термин «ликвидность банка» получает во второй половине 30-х гг. ХХ ст. (после периода «Великой депрессии») благодаря трудам Дж.М. Кейнса – основателя первой макроэкономической доктрины регулирования рыночного хозяйства. В труде «Общая теория занятости, процента и денег» (1936 г.) Дж.М. Кейнс описал психологический мотив «предпочтения ликвидности», т.е. стремление хозяйствующих субъектов сохранять полученные доходы в денежной форме.

В современной экономической литературе встречаются различные трактовки понятия ликвидности банка:

- это легкость превращения активов банка в денежные средства;

- это способность банка своевременно выполнять требования по обязательствам;

- это качество, присущее банкам для того, чтобы быть готовыми к изъятию депозитов и удовлетворению спроса на кредиты (такое определение, с одной стороны, имеет практический характер (функциональность относительно определений экономических понятий свойственна научной литературе Запада), с другой – ликвидность банка определяет банковскую специфику.

Американский экономист Е. Род отмечает: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов с учетом возможности быстрой мобилизации средства из других источников достаточно для своевременного погашения долговых и финансовых обязательств. Кроме этого, банк должен иметь достаточный ликвидный резерв для удовлетворения практически любых непредвиденных финансовых потребностей».

Таким образом, определение ликвидности банка должна предусматривать:

- способность активов превращаться в средства платежа;

- способность банка рассчитываться за свои обязательства в любой момент;

- способность банка привлекать дополнительные ликвидные средства на финансовых рынках.

Следовательно, ликвидность следует понимать как способность банка своевременно и с минимальными затратами выполнять требования относительно выплаты по своим обязательствам и быть готовым удовлетворить потребности в кредите клиентов банка.

Показатели ликвидности банка

Понятию ликвидности банка можно противопоставить понятие доходности по ряду следующих причин.

Избыточно высокий уровень ликвидности снижает прибыльность операций.

Если резервы или запасы довольно велики, то меньше денежных средств и затрат расходуется на вложения. Бывают на практике и исключительные случаи. Например когда в момент появления кредитной организации все ее средства находятся на корсчете в Центробанке. В таком случае, ликвидность может достичь показателя равному 100%, а доходность станет равняться нулю, по причине того, что инвестиции еще не производились.

ликвидность финансовой организации.

В течении того как банк развивает свою деятельность, он привлекает деньги вкладчиков и выдает кредиты. В ходе такого процесса растет уровень доходности и понижается уровень ликвидности.

банковская деятельность.

В тот же момент, в любую секунду вкладчики имеют право потребовать вернуть свои законные средства. Именно поэтому, слишком заниженная связана с риском полного краха финансового учреждения. Для того чтобы исключить подобную вероятность, регулирующие органы создают и вводят определенные нормативы ликвидности.

банковские вкладчики.

Можно отметить несколько источников обеспечения ликвидности банка. Внутренние источники. К данному виду источников можно отнести собственные денежные средства – в кассе и на корсчетах, другие активы, которые за определенный период могут быть переведены в деньги. Например в кредитный портфель, если его переуступить или в ценные бумаги и тому подобное.

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Дефицит и профицит

Здесь мы дадим определения, которые даёт сам Центробанк.

Структурный дефицит ликвидности – это состояние банковского сектора, характеризующееся существованием устойчивой потребности кредитных организаций в операциях Банка России по предоставлению ликвидности.

Структурный избыток ликвидности – это состояние банковского сектора, при котором Банку России для достижения операционной цели необходимо регулярно проводить операции по абсорбированию избыточной ликвидности.

А что у банков?

Названия этих понятий в банковском секторе говорят сами за себя.

Переизбыток (профицит) денег у банка означает, что у него есть лишние деньги, которые он может использовать по своему усмотрению. Например, размещать на корреспондентских счетах Центробанка.

Нехватка (дефицит) ликвидности, наоборот, заставляет банки искать дополнительные средства, в том числе и в займах у Центробанка. Или повышать процент по вкладам, привлекая новых вкладчиков.

И первое, и второе оказывает заметное влияние на состояние каждого отдельного банка и финансовой системы в целом. Но какое, хорошее или плохое, — в этом у экспертов нет единого мнения. Ожесточённые споры экономистов и финансистов по этому поводу не прекращаются.

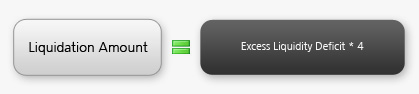

Сколько акций мы ликвидируем?

Как показано на странице вычисления маржи, мы производим расчет суммы избыточной ликвидности (избыток маржи) на маржевом счете в реальном времени. Если остаток избыточной ликвидности меньше нуля, то мы начинаем ликвидировать позиции счета для приведения баланса избыточной ликвидности, как минимум, до нуля.

Вы можете воспользоваться следующей формулой вычисления, чтобы определить, какую сумму капитала в акциях мы ликвидируем на маржевом счете для приведения остатка избыточной ликвидности к нулю. Примите к сведению, что данное вычисление применимо только к акциям.

Чтобы увидеть примеры, нажмите на ссылку «Примеры» вверху страницы.

Классификация ликвидности

Ликвидность банковской организации делится на несколько видов, которые, в свою очередь, делятся на некоторые подвиды по источникам ликвидности:

- Накопленная. Данная ликвидность включает в себя наличные деньги, а также активные средства, которые отличаются большой платежеспособностью;

- Покупная. Эта ликвидность образуется при помощи покупок и получении кредитов у других банковских организаций.

Помимо источников ликвидности, существуют еще подразделы ликвидности, отличающиеся по срочности выполнения:

Краткосрочная

Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении нынешнего дня. Это отношение между активами, где банк может осуществлять на протяжении нынешнего дня которые банк обязан исполнить. Клиенты банка могут таким же образом потребовать выполнить свои обязательства на протяжении нынешнего дня. Этот процесс можно наблюдать в текущих и расчетных кредитах клиентуры банка.

Данные обязательства необходимо брать в расчет измененными на величину минимума всей остаточной величины денежных средств относительно счетов всех видов лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами. Показатель минимума остаточной величины денежных средств высчитывается индивидуально для каждого банка, но не может быть меньше 15%;

Нормальная (средняя продолжительность процесса возобновления, имеет еще название «текущая»)

Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении последующих 30-ти дней. Эти отношения активных средств, которые банковская организация имеет право использовать в период последующих 30-ти дней, к тем обязательствам, которые банк обязан выполнить или же, при невыполнении условий, оргструктуры уполномочены требовать выполнить данные обязательства в период ближайших 30-ти дней.

Данные обязательства необходимо взять во внимание, а также учитывать при расчете в измененном виде, основываясь на минимум остаточной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами

Данная процедура осуществляется в течение 30-ти ближайших дней, при учете минимальной величины, которая имеет фиксированное значение – 50%;

Долгосрочная

Данная ликвидность направлена на работу по ограничениям рисковых ситуаций при возможности неплатежеспособности банка впоследствии реализации денежных средств на долгосрочной основе. Примером подобного может стать, например, кредит по ипотеке. Подобные соотношения активных средств банковской организации должны быть реализованы не раньше, чем через один год, учитывая вычет имеющихся ресурсов по этим средствам, на будущие расходы, которые банк должен выполнить не раньше, чем через год. Эти обязательства могут меняться относительно показателя минимальной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка.

Данная процедура осуществляется не раньше, чем через один год, при учете минимальной величины, которая имеет фиксированное значение – 120%.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной src=»https://businessman.ru/static/img/a/33842/214990/18777.jpg» class=»aligncenter» width=»692″ height=»360″

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Ликвидность недвижимости

Недвижимость считается менее ликвидной в сравнении с деньгами, ценными бумагами, продукцией организации. Реализация объекта по рыночной цене преимущественно занимает длительный период, который включает оценку, поиск покупателя, оформление сделки и так далее. В некоторых случаях для ускорения продажи приходится занижать стоимость.

На цену сильное влияние оказывают внешние факторы (расположение, состояние, технические параметры, назначение недвижимости). Этим обусловлена разница уровней ликвидности у аналогичных объектов.

Однако недвижимость не выступает низколиквидным активом. Для частных лиц вложения в нее могут быть выгоднее банковского депозита при нестабильной экономической ситуации в стране (гиперинфляции, деноминации и так далее) или сумме свыше 1,4 млн. руб.

Доходность недвижимости повышается при сдаче объекта в аренду, но прибыль она начнет приносить только, когда окупится ее приобретение.

Определение ликвидности и классификация активов

Другими словами, если вы сможете за короткий срок продать имущество и выручить за него именно столько, сколько диктует рынок, то вы владелец ликвидных активов.

Условно активы можно разделить на 4 вида:

- Высоколиквидные. Означает, что имущество может быть продано по рыночной стоимости в кратчайшие сроки. Например, депозит легко и быстро превращается в наличные деньги. То же самое и с валютой – обменять ее на рубли не составит никаких проблем.

- Среднеликвидные. Это некоторые виды ценных бумаг или недвижимости. Чтобы продать их на рынке за реальную стоимость, иногда приходится ждать удачного момента несколько недель или месяцев.

- Низколиквидные. Это не котирующаяся на рынке недвижимость или акции компаний. Слитки драгоценных металлов тоже не всегда удается обменять на деньги по адекватному курсу. Удобный момент можно ловить несколько месяцев.

- Неликвидные. Активы, которые невозможно продать в ближайшей перспективе. Высокая вероятность сделать это по заниженной стоимости с огромными потерями для продавца.

Я эту классификацию назвала условной, потому что одни и те же активы могут входить то в одну группу, то в другую.

Например, недвижимость. Элитная квартира в центре мегаполиса с большой площадью и с дизайнерским ремонтом может долго ждать своего покупателя. А небольшая одно- или двухкомнатная квартира с обычной отделкой в районе с хорошей транспортной доступностью уйдет как горячий пирожок. Таким образом, квартира экономкласса обладает более высокой ликвидностью, чем элитное жилье.

То же самое можно сказать практически о любом активе. Есть высоколиквидные акции, а есть акции компаний, которые совсем не пользуются спросом. Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли.

Выводы

Понятие избыточная ликвидность в Interactive Brokers не должно вас смущать. В случае работы с наличным (а не маржинальным) счётом, это значение, как правило, будет равнозначным значению Наличные. То есть, ваших наличных на счету (то что вы завели, то что вы получили в результате продажи, начисленные дивиденды). Исключения могут составить быстрые купли-продажи, когда ваши наличные ещё не поступили на счёт (до 2-х суток после продажи ценной бумаги).

Из данного значения (наличных), брокер удерживает все расходы с вашей стороны. Например, плату за обслуживание счета (комиссии за неактивность).

Удачи в инвестициях!