Какие делают проводки по налогу на прибыль?

Содержание:

Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Бухучет: задачи с решениями

Задача 1. Определить обороты и остатки по расчетному счету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3000000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10/ХХ получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

2) 15/ХХ погашена задолженность поставщикам 800000 руб.

3) 15/ХХ перечислено налогов в бюджет 600000 руб.

4) 20/ХХ перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

5) 21/ХХ перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Задача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.

Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия. Вывести конечные остатки по счетам.

По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период.

решение сквозной задачи по бухгалтерскому учету 2 (15 страниц)

Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г. с необходимыми расчетами.

2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.

3. Рассчитать фактическую себестоимость реализованной продукции за март 2012г.

4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.

5. Составить бухгалтерский баланс по состоянию на 31 марта 2012г.

Задача 4. На основании данных для выполнения задачи:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ООО «Кедр» на 1 мая 2013г.

Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца

2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты по операциям.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на начало следующего месяца.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить по данным оборотной ведомости баланс на начало следующего месяца.

решение сквозной задачи бухучёта 5 (23 страницы)

Задача 6. Получены деньги за предоставленные услуги 54870 рублей. Оприходован материал на склад 5648 рублей. Начислена заработная плата основным работникам в размере 45793 рублей. Выплачена заработная плата работникам в сумме 5267 рублей. оплачены канцелярские товары 12500 рублей. перечислен ЕСН в размере 25000 рублей и НДФЛ в сумме 45600 рублей. Списаны материалы в производство 45870 рублей. Акцептованы счета-фактуры транспортному предприятию на сумму 63287 рублей. передана готовая продукция на склад 45839 рублей. Составить журнал хозяйственных операций (содержание документ дебет кредит сумма) сделать разноску (самолетики)

Задача 7. На балансе предприятия числится имущество, остаточная стоимость составляет:

На 01.01.2013 – 2 345 000 руб.

На 01.02.2013 – 2 294 700 руб.

На 01.03.2013 – 2 175,300 руб.

На 01.04.2013 – 3 187 600 руб.

Определить среднегодовую стоимость имущества. Начислить авансовый платеж и перечислить в бюджет.(Сделать самолетик и проводки)

Задача 8. Составить бухгалтерские проводки и определить тип хозяйственной операции, влияющий на изменения в бухгалтерском балансе

Другие примеры: Готовые контрольные по бухучету

Качественно выполним ваши задания по БУ

Узнать стоимость сегодня

Что такое бухгалтерский счет?

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

Бухгалтерский счет – некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

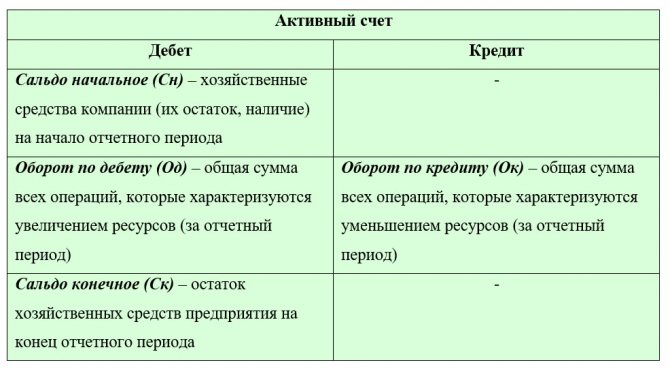

Активные – предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

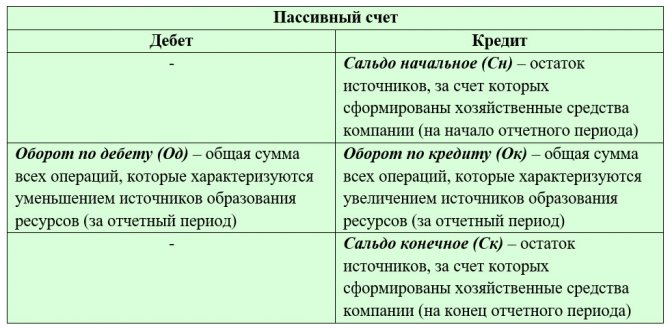

Пассивные – на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

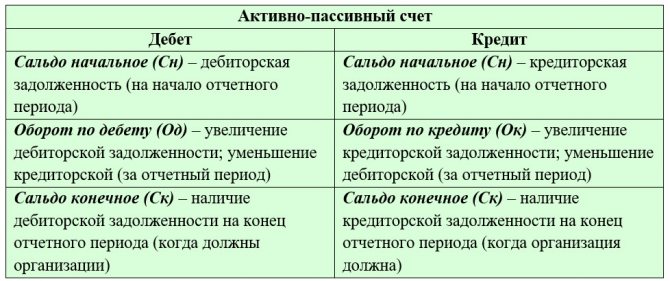

Активно-пассивные – коварные счета, играющие роль и пассивных, и активных

Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно

Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

Типовая схема активного счета:

Типовая схема пассивного счета:

Типовая схема активно-пассивного счета:

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

-

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

Внереализационные расходы

-

- неустойки, пени, штрафы, которые были выплачены в пользу других предприятий;

- убытки прошедших лет, выявленные лишь в подотчетном периоде;

- убытки, полученные в результате содержания заводов, временно законсервированных;

- изменение курса валют в отрицательную сторону при проведении операций в зарубежной валюте.

- убытки, полученные от списания задолженности дебиторов по сроку давности или в результате неплатежеспособности партнера;

- убыток, образовавшийся в итоге нахождения недостачи или порчи продукции при проведении инвентаризации;

- убыток, полученный от списания не полностью амортизированных ценностей.

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

1. Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

-

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

2. Внереализационные расходы

-

- неустойки, пени, штрафы, которые были выплачены в пользу других предприятий;

- убытки прошедших лет, выявленные лишь в подотчетном периоде;

- убытки, полученные в результате содержания заводов, временно законсервированных;

- изменение курса валют в отрицательную сторону при проведении операций в зарубежной валюте.

- убытки, полученные от списания задолженности дебиторов по сроку давности или в результате неплатежеспособности партнера;

- убыток, образовавшийся в итоге нахождения недостачи или порчи продукции при проведении инвентаризации;

- убыток, полученный от списания не полностью амортизированных ценностей.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

|

Дебет |

Кредит |

Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 | 68 | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

|

Дебет |

Кредит |

Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание!

Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

Возврат товара поставщику – проводки у покупателя: НДС и налог на прибыль

На практике может возникнуть ситуация, при которой покупатель принял от поставщика товар и оприходовал его. Через некоторое количество времени принимается решение вернуть его назад, по причине того, что он не пользуется спросом — к примеру, такой пункт есть в договоре между сторонами.

Внимание!

Особенностью такой операции будет являться то, что фактически реализация уже была проведена у каждой из сторон, а потому необходимо оформить своего рода обратную реализацию, с начислением всех необходимых налогов. Во время этой операции также требуется выписать счет-фактуру, в которой выделить налог НДС.

Поскольку в учете будет отражена обратная реализация, то в базу по налогу на прибыль попадают выручка и списание закупочной стоимости, которые участвуют в определении налога в общем порядке. Фактически налогооблагаемая прибыль будет равна нулю, поскольку цена продажи будет равна сумме остаточной стоимости и НДС.

Проводки оформляются таким образом:

|

Дебет |

Кредит |

Обозначение операции |

|

При поступлении товаров |

||

| 41 | 60 | Закуплены товары у поставщика |

| 19 | 60 | Выделен НДС по приобретенным товарам |

| 68 | 19 | Произведен зачет входного НДС |

|

В момент возврата товаров |

||

| 62 | 90 | Отражается возврат непроданных товаров в виде реализации |

| 90 | 41 | Списывается закупочная стоимость возвращаемых товаров |

| 90 | 68 | Производится начисление НДС на операцию возврата |

Составление проводок по налогам

Что такое налог? Это обязательство перед государством, которое отражается в пассиве баланса. Значит, начисление налогов – проводки с указанием кредита счета 68. Дебетуются счета по месту возникновения расходов на платежи.

Рассмотрим основные бухгалтерские проводки по начислению и оплате налогов:

- Дт «Основное производство» Кт «Налоги» – начислен земельный налог.

- Дт «Расчеты по заработной плате» Кт «Налоги» – принят на учет НДФЛ.

- Дт «Расчеты с учредителями» Кт «Налоги» – начислен налог на дивиденды.

- Дт «Прочие расходы» Кт «Налоги» – выделен налог на имущество.

- Дт «Продажи» Кт «Налоги» – принят к учету НДС.

- Дт «Налоги» Кт «Банковский счет» – с расчетного счета погашена задолженность по налогам.

Перечисление сумм в государственный бюджет должно быть своевременным. Малейшая просрочка платежа сулит введение дополнительных штрафных санкций, не выгодных предпринимателю. Расчет налогов в интересах юридического лица должен выполняться правдиво, законно и своевременно.

Отражение отложенных налоговых обязательств в бухучете

Для отображения налоговых отложенных обязательств в документации бухучета используется кредит 77 счета в паре с дебетом 68 счета (для расчетов по налогам и сборам). По отчетности об убытках и прибыли отображение учитывается в стр.2430, по балансу – в стр. 1420.

К сведению! Налоговые обязательства отложенного типа не должны смешиваться с постоянными налоговыми активами. Источник для появления последних — в образующихся постоянных расхождениях по методам учета, бухгалтерскому и налоговому. В последующих периодах постоянные разницы не подвержены исчезновению (как облагаемые и отнимаемые). Постоянные активы связаны с отражением определенных затрат только в одном методе учета – в налоговом. К примеру, сумма амортизационной премии по капитальным вложениям не находит выражения в бухгалтерской премии, потому как подобного понятия не существует в бухучете.

Пример расчета 1. Предприятие приобрело по лизингу производственный инструмент стоимостью 750 000 руб. при сроке использования равном 7 годам. По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб. Налоговая ставка по прибыли — 20%.

Разница между двумя значениями амортизации, составившая 100 000 руб. (150 000 руб. – 50 000 руб.), представляется временной, поскольку через 7 лет сумма полностью будет учтена как самортизированная по обоим способам учета.

Указанная разница ведет к образованию ОНО, равному в рассматриваемом примере 20 000 руб. (100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации.

Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 120 000 руб., в т.ч. НДС 20%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 120 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 20 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Счет 90 «Продажи» | |

| Дебет | Кредит |

| 20 000 | 120 000 |

| 85 000 | |

| Оборот 105 000 | Оборот 120 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Счет 90 «Продажи» | |

| Дебет счета | Кредит счета |

| 20 000 | 120 000 |

| 85 000 | |

| 15 000 | |

| Оборот 120 000 | Оборот 120 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

НДС с реализации: проводки

Продажа активов сопровождается начислением НДС по дебету счета 90/3, по поступлениям от внереализационных операций — 91/2. Типовые проводки при реализации товаров и прочим операциям с НДС будут такими:

| Операции | Д/т | К/т | Основание |

| Начислен НДС: | |||

| — по реализации (по факту отгрузки) | 90/3 | 68 | сч-фактура |

| — по реализации (по факту оплаты) | 76 | 68 | |

| — по внереализационным доходам (отгруженным или оплаченным) | 91/2 | 68 | |

| — на СМР, производимые хозспособом | 08 | 68 | Бухсправка |

| — на безвозмездно переданный актив | 91 | 68 | Сч-фактура |

| — на полученный аванс от покупателя | 76 | 68 | Сч-фактура на аванс |

| Зачтен НДС с аванса (по факту отгрузки) | 68 | 76 | Выданный сч-фактура |

| Уплачен НДС | 68 | 51 | Выписка банка |