Синтетический и аналитический учет основных средств

Содержание:

Особенности построения системы

В практике возможно три способа формирования бухучета:

- Единый, неделимый и целый. Этот способ считается простой формой.

- Трехуровневый, общий. В данном случае предусматривается создание аналитических счетов, субсчетов.

- Двухуровневый, раздельный. В этом случае используется синтетический, аналитический учет.

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки – аналитический и синтетический.

Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка — главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов. Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

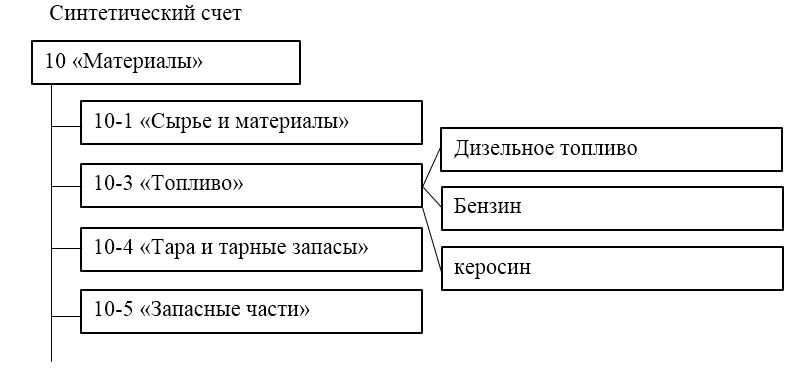

Счет 10 «Материалы»

| Сальдо начальное | Обороты | Сальдо конечное |

| 100 | + 40 – 85 | 55 |

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Аналитический учет материально-производственных запасов ведется в аналитических регистрах

Для получения более детальной информации о запасах организация использует аналитический учет. Его целесообразно вести не только в стоимостном выражении, но и в натуральных показателях. Аналитический учет создается к определенному синтетическому счету. Поэтому сумма остатка в денежном выражении по аналитическим счетам равна остатку соответствующего синтетического счета, также суммы оборотов по аналитическим счетам будут равны суммам оборотов синтетического счета.

По счету 10 «Материалы» аналитический учет рекомендуется вести:

- по количеству;

- по сортам;

- по материально ответственным лицам;

- по местам хранения;

- и т. д.

Например, для количественного учета материала заводятся карточки или книги складского учета. Ответственное лицо по мере поступления первичных документов вносит данные по движению материальной ценности в карточку или книгу. Формы и порядок их применения вы можете посмотреть в материалах:

- «Карточка складского учета материалов — бланк и образец»;

- «Книга складского учета материалов по форме М-17 — образец».

При небольшом перечне используемых материальных ценностей рекомендуется использование материального отчета. Это удобно при выполнении строительных работ по каждому материально ответственному лицу, так как строительный материал обычно доставляется на место ведения работ, а не на склад. Данные аналитического учета имеют свою актуальность при проведении инвентаризаций МПЗ, при составлении калькуляций стоимости продукции производственного предприятия.

Например, по животным на выращивании и откорме аналитика ведется:

- по количеству голов,

- по продуктивности и качеству,

- по приросту живой массы,

- и т. д.

По общему правилу, сумму «входного» НДС в стоимость материала не включаем, а учитываем обособленно на счете 19 «НДС».

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

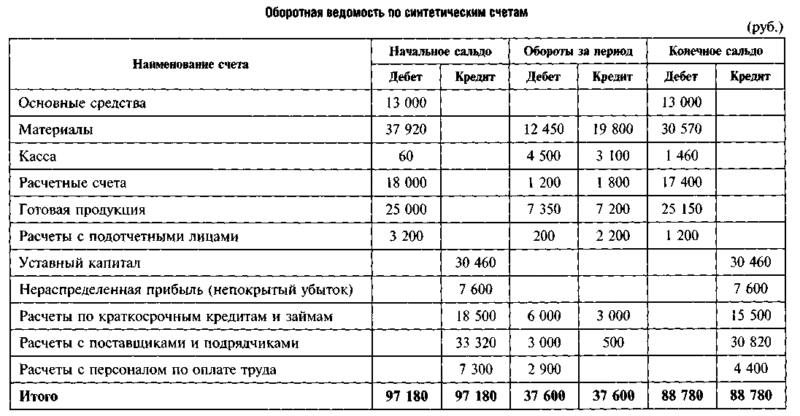

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Ведение и шифрование записей

Синтетическим счетам присваивается двузначный код, то есть, государственное шифрование от 01 до 99. Если требуется ввести специфический счет, которого нет в Плане, то берут для этого свободный номер. Да, такие тоже предусмотрены. Поэтому любое предприятие с нестандартным профилированием сможет само назначить вид, наименование и номер синтетического счета и вести по нему учет.

Если кодировка трехзначная без разделительного знака, в балансе такой счет не отображается. Это так называемый забалансовый вид документа. Например: 001; 002; 003… и т. д. По шифрованию сразу понятно, что объекты учета не принадлежат предприятию. Это могут быть арендованные основные средства или принятые на комиссию товары и пр. По ним ведется учет, чтобы не потерять, но в балансе их не отражают. Их всего 11 видов.

Субсчета имеют трехзначный шифр, где первые две цифры – это код наименования синтетического счета. После точки, знака дроби или тире могут быть цифры от 1 до 9. Например:

- 1; 10.2;

- 10/1; 10/2;

- 10-1; 10-2… и т. д.

Аналитические данные имеют следующий вид шифрования:

- 01;

- 10/02;

- 10-03… и т. д.

Счета разделяются по значимости на следующие

- Синтетические относятся к счетам I порядка.

- Субсчета – II порядка.

- Аналитические – III, IV, V и т. д. порядка.

Аналитический учет ведется в карточках:

- учета материалов;

- учета основных средств;

- учета дебиторов и кредиторов и др.

Также аналитические показатели могут фиксироваться в ведомостях:

- платежной;

- расчетной;

- оборотных ведомостях (материалов);

- сальдовых;

- а так же в книгах (например, амбарная).

Аналитические сведения собираются, группируются и, наконец, находят обобщенное отражение в синтетических данных, которые заносятся в журналы-ордера, в Главную книгу, в машинограммы.

Заключение: На основании вышеизложенного, синтетические и аналитические счета в бухгалтерском учете могут проводиться по схеме: синтетический — субсчет — аналитические счета. А также иметь комбинированный вид с вариациями и индивидуальной степенью детализации информации.

Основные счета

Определение 4

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

-

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

-

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга |

|

|

Оборот – поступление имущества или увеличение долга дебиторов |

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности |

|

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода |

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие источников и задолженности на начало отчетного периода |

|

|

Оборот – уменьшение источников и дебиторской задолженности |

Оборот – увеличение источников и кредиторской задолженности |

|

Конечный остаток – наличие источников и задолженности на конец отчетного периода |

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

Оборот:

|

Оборот:

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Аналитический учет и его особенности

Аналитические методы ведутся на 70 счету. Их особенность – отдельное ведение счета на каждого сотрудника. Данный метод позволяет детализировать каждую из операций. Его функция – возможность получения информации о выплатах по каждому работнику. К примеру, бухгалтер в любой момент может получить сведения о дате и размере отчислений конкретному сотруднику. К примеру, выдача больничных, премиальных.

Счета аналитического учёта

Для аналитического учета используется счет 70 «Расчеты с персоналом». Обычно к нему открываются различные субсчета. Требуются они для детализации. Можно выделить следующие субсчета:

- 70-1 «Расчеты со штатными работниками предприятия».

- 70-2 «Выплаты сотрудникам, работающим по совместительству».

- 70-3 «Выплаты работникам, сотрудничающим с предприятием на основании гражданско-правовых договоров.

По кредиту счета отображаются следующие пункты:

- Зарплата (корреспонденция – счета по затратам на производство).

- Выплата отпускных и вознаграждений из сформированного резерва (счет 96 «Резервы будущих расходов»).

- Начисление пособий по социальному страхованию пенсий и прочих расходов подобного типа (корреспонденция – счет 69 «Расчеты по соцобеспечению»).

- Выплаты аукционерам (корреспонденция – «Прибыль, которая не была распределена»).

В дебете счета 70 отображаются следующие суммы:

- Зарплаты.

- Премии и пособия.

- Пенсионные отчисления.

- Налоговые начисления.

- Платежи, выполняемые на основании исполнительных документов.

- Удержания.

ВАЖНО! Выплаты могут быть не исполнены в срок по вине получателя. К примеру, сотрудник не явился на предприятие для получения отпускных

Данные неисполненные платежи фиксируются на дебете счета 70 «Расчеты с сотрудниками» и на кредите счета 76 «Расчеты с кредиторами». В последнем случае открывается субсчет «Расчеты по депонированным значениям».

При ведении индивидуальных счетов сотрудников используются лицевые счета служащих (по установленной форме № Т-54). Лицевой счет должен быть открыт на каждого работника при его приеме на должность. Он открывается ежегодно. Срок хранения таких счетов составляет 75 лет. В лицевые счета заносятся следующие сведения:

- Зарплата.

- Прочие доходы служащих.

- Выполненные удержания.

Лицевые счета формируются на основании табелей о рабочем времени, нарядов на сдельный труд, приказов о премировании.

Регистры аналитического учёта

Для полноценного ведения аналитического учета необходимо сформировать регистры. Они позволяют собирать информацию обо всех начислениях и проведенных выплатах, подтвержденных первичной документацией. Рассмотрим виды зарплатных регистров:

- Лицевой счет.

- Расчетно-платежная ведомость, созданная для расчета суммы по зарплате.

- Карточка и развернутая ведомость по счету 70.

- Карточка, составленная по форме НДФЛ-1. Формирование ее не обязательно: она создается по желанию бухгалтера.

- Регистр налогового учета. Закон не устанавливает ее форму. Компания может разработать ее согласно своей политике.

Регистры создаются в бумажной и электронной форме. Первые должны быть дополнены официальным штампом предприятия, а также подписями ответственных лиц. Электронная форма снабжается электронной подписью.

Взаимодействие синтетического и аналитического учета

Теперь, когда суть двойного учета ясна, связь этих понятий становится очевидна. Чтобы понять конкретное содержание общего счета, синтезирующего в себе большой объем информации, но не открывающий натурального и понятного вида объектов учета, необходимы аналитические сведения. Каждый отчет основан на первичных документах. В одном случае – это, как говорится, все в одном флаконе. В другом указывается каждый ингредиент отдельно.

Главное в отчетной документации – это, чтобы все сошлось. Поэтому записи в обоих вариантах отчетности ведутся параллельно, иначе, не ровен час, все запутается, потеряется, забудется. А проверка и сверка данных может потребоваться в самый неожиданный момент.

Часто для того, чтобы итоговые показатели обоих видов учета строго совпали, в синтетических счетах цифры записывают карандашом. После сверки аналитических данных, если все правильно подсчитано, можно твердой рукой сделать запись чернилами.

Из вышесказанного становится понятно, как важны оба вида учета друг для друга. Эта схема требуется только при сложных типах синтетического учета, когда требуется конкретная расшифровка содержания и подтверждение правильности (соответствия действительности) показаний в документе. Бывают случаи, когда аналитические данные не нужны, и так все понятно. Такие счета называются простыми.

Какие же параметры будут свидетельствовать, что учет идеален? Критерий – цифры в итоговых показаниях обоих видов учета должны совпадать. К этим параметрам бухгалтерского учета относятся:

- начальное сальдо;

- конечное сальдо;

- обороты (приход, расход).

Обычно к одному синтетическому прилагается несколько аналитических счетов. Но варианты возможны. Вспомним о простых и сложных счетах. В балансе иногда может фигурировать несколько видов обобщенных показаний, которые подтверждаются минимальным количеством аналитических документов. Это зависит от профильной ориентации предприятия и его экономической политики. То есть, варианты возможны.

Но мы разбираем классический вид учета. Итак, суммируя итоговые детализированные сведения, сверяем их с итоговыми цифрами обобщенных. Все совпало. Значит учет ведется правильно. Теперь понятно, что такое синтетический и аналитический учет в бухгалтерском учете?

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

-

Внеоборотные активы.

-

Запасы производства.

-

Производственные затраты.

-

Готовые изделия.

-

Деньги.

-

Расчеты.

-

Капитал.

-

Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

Расшифровка в таблице

Краткая характеристика всех счетов в одной таблице:

|

№ счета |

Наименование | Вид |

Назначение |

|

Раздел I. Внеоборотные активы |

|||

|

01 |

Основные средства |

Активный |

Отражение наличия и движения ОС |

|

02 |

Амортизация основных средств |

Пассивный |

Начисление амортизации ОС |

|

03 |

Доходные вложения в материальные ценности |

Активный |

Учет ОС, предназначенных для сдачи в аренду |

|

04 |

Нематериальные активы |

Активный |

Отражение наличия и движения НМА |

|

05 |

Амортизация нематериальных активов |

Пассивный |

Начисление амортизации НМА |

|

07 |

Оборудование к установке |

Активный |

Учет оборудования, требующего монтажа и предназначенного для установки в строящихся объектах. |

|

08 |

Вложения во внеоборотные активы |

Активный |

Сбор затрат по приобретению или созданию ОС и НМА |

|

09 |

Отложенные налоговые активы |

Активный |

Учет части налога на прибыль, который снизит налог к уплате в будущих периодах |

|

Раздел II. Производственные запасы |

|||

|

10 |

Материалы |

Активный |

Учет материалов, запасов, сырья, полуфабрикатов, топлива и т.д. |

|

11 |

Животные на выращивании и откорме |

Активный |

Учет молодняка животных для с/х предприятий |

|

14 |

Резервы под снижение стоимости материальных ценностей |

Активно-пассивный |

Отражение разницы между себестоимостью МПЗ и их рыночной стоимостью |

|

15 |

Заготовление и приобретение материальных ценностей |

Активно-пассивный |

Учет расходов на приобретение МПЗ перед их оприходованием |

|

16 |

Отклонение в стоимости материальных ценностей |

Активно-пассивный |

Формирование разницы между фактической стоимостью МПЗ и учетной |

|

19 |

НДС по приобретенным ценностям |

Активный |

Отражение входного НДС, предъявленного поставщиками |

Продолжение таблицы с расшифровкой всех счетов »»»»».

Метод «от частного к общему» и наоборот

Для построения рабочей системы агрегирования величин «снизу вверх» необходимо сначала сформировать ее модель «сверху вниз». Она будет представлена в форме многоуровневого справочника взаимосвязей статей обоих блоков системы. Показатели отражаются сначала конкретно, а потом обобщаются, и выполняется синтетический учет. Существует, между тем, и иной способ построения системы – «от общего к частному». В этом случае сначала осуществляется синтетический учет – обобщение данных. А затем они детализируются по конкретным статьям. Теоретически оба данных метода могут использоваться. Однако учитывая структуру информационной базы бухучета, предпочтительнее второй вариант. Тем не менее, с использованием ЭВМ оба этих метода могут применяться параллельно и почти одновременно.

Бухучет: задачи с решениями

Задача 1. Определить обороты и остатки по расчетному счету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3000000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10/ХХ получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

2) 15/ХХ погашена задолженность поставщикам 800000 руб.

3) 15/ХХ перечислено налогов в бюджет 600000 руб.

4) 20/ХХ перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

5) 21/ХХ перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Задача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.

Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия. Вывести конечные остатки по счетам.

По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период.

решение сквозной задачи по бухгалтерскому учету 2 (15 страниц)

Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г. с необходимыми расчетами.

2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.

3. Рассчитать фактическую себестоимость реализованной продукции за март 2012г.

4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.

5. Составить бухгалтерский баланс по состоянию на 31 марта 2012г.

Задача 4. На основании данных для выполнения задачи:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ООО «Кедр» на 1 мая 2013г.

Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца

2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты по операциям.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на начало следующего месяца.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить по данным оборотной ведомости баланс на начало следующего месяца.

решение сквозной задачи бухучёта 5 (23 страницы)

Задача 6. Получены деньги за предоставленные услуги 54870 рублей. Оприходован материал на склад 5648 рублей. Начислена заработная плата основным работникам в размере 45793 рублей. Выплачена заработная плата работникам в сумме 5267 рублей. оплачены канцелярские товары 12500 рублей. перечислен ЕСН в размере 25000 рублей и НДФЛ в сумме 45600 рублей. Списаны материалы в производство 45870 рублей. Акцептованы счета-фактуры транспортному предприятию на сумму 63287 рублей. передана готовая продукция на склад 45839 рублей. Составить журнал хозяйственных операций (содержание документ дебет кредит сумма) сделать разноску (самолетики)

Задача 7. На балансе предприятия числится имущество, остаточная стоимость составляет:

На 01.01.2013 – 2 345 000 руб.

На 01.02.2013 – 2 294 700 руб.

На 01.03.2013 – 2 175,300 руб.

На 01.04.2013 – 3 187 600 руб.

Определить среднегодовую стоимость имущества. Начислить авансовый платеж и перечислить в бюджет.(Сделать самолетик и проводки)

Задача 8. Составить бухгалтерские проводки и определить тип хозяйственной операции, влияющий на изменения в бухгалтерском балансе

Другие примеры: Готовые контрольные по бухучету

Качественно выполним ваши задания по БУ

Узнать стоимость сегодня

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.