Проводки по кассе: выплата дивидендов, выдача в подотчет, инкассация

Содержание:

Счет 50 основные проводки и документы

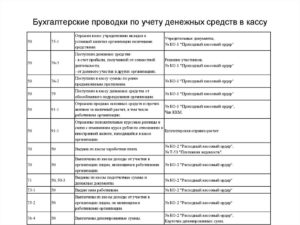

Д76 К50. 5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50. 6 — выявлена недостача средств в кассе. Д94 К50 — отражена недостача по кассе. Приход наличных денежных средств 1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета. 2 — получение наличных денег от покупателей, проводка Д50 К62. 3 — возврат неиспользованной подотчетной суммы – Д50 К71. 4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Счет 50 касса. типовые проводки по 50 счету

Важно Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид: Д51 К50 — деньги переданы из кассы на расчетный счет

Аналогично для валютного счета и специальных счетов в банках. Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь. Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 « Переводы в пути». Проводки имеют вид: Д57 К50 и Д51 К57. 3 — выдача заработной платы. Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид: Д70 К50 — выдана заработная плата работникам.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Внимание Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь.

В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк. Но бывают ситуации, когда нет возможности отвезти деньги.

Проводки по 50 счету (касса) — таблицы с примерами

В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Prednalog.ru

Госкомстат утвердил такие бланки: • ордера — приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2; • журнал учета/регистрации ПКО и РКО ф-мы КО-3; • кассовая книга ф-мы КО-4; • книга учета поступлений и выплат ф-мы КО-5. Приходные операции Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу.

Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации.

Подтверждением получения денег является квитанция к ПКО. После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Счет 50 в бухгалтерском учете: касса. пример, проводки

Инвентаризация кассы в организации Учитывая, что кассир или иное лицо, ответственное за ведение кассы, является материально-ответственным, периодически проводят инвентаризацию кассы.

Действия актуальны при смене должностных лиц, реорганизации субъекта, составления бух.отчетности, в результате стихийных бедствий или установления фактов кражи.

Читайте подробную статью ⇒ «Как проходит инвентаризация кассы» С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица.

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира.

Касса и бухучет — каковы правила отражения?

В бухгалтерском учете операции по кассе отражаются при помощи бухсчета 50. Кассовыми операциями считаются все действия, производимые с наличностью и денежными документами в компании и у любого предпринимателя.Что это за операции, вы узнаете из нашей статьи «Понятие и виды кассовых операций (правовое регулирование)».

Бухсчет 50 является активным, по его дебету отражается поступление активов, а по кредиту — выбытие. В зависимости от типа хозоперации счет 50 может корреспондировать со многими бухсчетами.

Так, например, оприходование наличности (снятие с банковского счета) в кассе предприятия отражается следующим образом: Дт 50 Кт 51. И наоборот, сдача наличности в банк из кассы предприятия — Дт 51 Кт 50.

Поступление наличности от покупателя в оплату товаров/услуг отражается так: Дт 50 Кт 62. Расчет наличными с поставщиком оформляется проводкой Дт 60 Кт 50. При этом надо соблюдать лимиты при расчетах наличными средствами между юридическими лицами, установленные Банком России в п. 6 указания от 07.10.2013 № 3073-У.

Поступление в кассу кредитных средств — Дт 50 Кт 66 (67), погашение кредита путем внесения наличности из кассы — Дт 66 (67) Кт 50.

Выплата зарплаты сотрудникам из кассы — Дт 70 Кт 50, а расчет наличными с учредителями путем выплаты дивидендов — Дт 75 Кт 50. Выдача наличности в подотчет отражается проводкой Дт 71 Кт 50, а возврат в кассу из подотчета остатка неизрасходованной суммы отражается так: Дт 50 Кт 71.

Продажа основных средств за наличные оформляется проводкой Дт 50 Кт 62, оприходование выручки от розничной продажи в кассу — Дт 50 Кт 90.

Подробности по ведению кассовых операций в компаниях содержатся в указании БР от 11.03.2014 № 3210-У (далее по тексту — Указание).

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Общие моменты ↑

В чем суть аванса и когда он может выдаваться – это первые вопросы, в которых стоит разобраться. Обратимся к законодательству и выделим основную информацию.

Понятия

Аванс – это деньги или другие ценности материального характера, которые передаются от одной стороны к другой для исполнения своих обязательств до начала выполнения встречных обязательств.

Но точного определения в законодательстве нет. Аванс – предварительная плата, которую не стоит путать с задатком. В чем основное отличие?

Если сторона не исполняет обязательства, то задаток ей не возвращается. С авансом такого не происходит – он будет возвращен. Аванс не является формой обеспечения соглашения.

Кто осуществляет выдачу?

Аванс выдается:

- руководством компании в качестве частичной оплаты труда работников;

- заказчиком при заключении договоров подряда до момента предоставления услуг, выполнения работ;

- покупателем поставщику в качестве формы кредитования поставок до момента отгрузки продукции;

- покупателем недвижимости в качестве гарантии совершения сделки.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

Виды и особенности проводок

Бухгалтерские проводки можно условно поделить на два типа:

- простые (состоят из одной записи);

- сложные (включают сразу несколько).

При этом сам механизм отражения не меняется, цифровое выражение проведенной операции (или ее части) отражается в виде двойной записи по дебету одного из бухсчетов и кредиту другого. Количество таких записей для фиксации определенного хозяйственного факта зависит от его экономического смысла, например:

- простыми бухгалтерские проводки называют, если вся суть операции может быть отражена с помощью одной записи (это, обычно, применимо к событиям, которые фиксируются на активных счетах «51 – Касса», «52-Расчетные счета» и тому подобные);

- сложной проводка становится, если в рамках одной хозоперации предполагается сразу несколько разноплановых записей (это касается таких событий как обмен валюты и учет ее балансовой стоимости, бартерные операции, определение финансового результата или строительство объекта основных средств).

Бухучет: задачи с решениями

Задача 1. Определить обороты и остатки по расчетному счету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3000000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10/ХХ получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

2) 15/ХХ погашена задолженность поставщикам 800000 руб.

3) 15/ХХ перечислено налогов в бюджет 600000 руб.

4) 20/ХХ перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

5) 21/ХХ перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Задача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.

Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия. Вывести конечные остатки по счетам.

По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период.

решение сквозной задачи по бухгалтерскому учету 2 (15 страниц)

Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г. с необходимыми расчетами.

2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.

3. Рассчитать фактическую себестоимость реализованной продукции за март 2012г.

4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.

5. Составить бухгалтерский баланс по состоянию на 31 марта 2012г.

Задача 4. На основании данных для выполнения задачи:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ООО «Кедр» на 1 мая 2013г.

Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца

2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты по операциям.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на начало следующего месяца.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить по данным оборотной ведомости баланс на начало следующего месяца.

решение сквозной задачи бухучёта 5 (23 страницы)

Задача 6. Получены деньги за предоставленные услуги 54870 рублей. Оприходован материал на склад 5648 рублей. Начислена заработная плата основным работникам в размере 45793 рублей. Выплачена заработная плата работникам в сумме 5267 рублей. оплачены канцелярские товары 12500 рублей. перечислен ЕСН в размере 25000 рублей и НДФЛ в сумме 45600 рублей. Списаны материалы в производство 45870 рублей. Акцептованы счета-фактуры транспортному предприятию на сумму 63287 рублей. передана готовая продукция на склад 45839 рублей. Составить журнал хозяйственных операций (содержание документ дебет кредит сумма) сделать разноску (самолетики)

Задача 7. На балансе предприятия числится имущество, остаточная стоимость составляет:

На 01.01.2013 – 2 345 000 руб.

На 01.02.2013 – 2 294 700 руб.

На 01.03.2013 – 2 175,300 руб.

На 01.04.2013 – 3 187 600 руб.

Определить среднегодовую стоимость имущества. Начислить авансовый платеж и перечислить в бюджет.(Сделать самолетик и проводки)

Задача 8. Составить бухгалтерские проводки и определить тип хозяйственной операции, влияющий на изменения в бухгалтерском балансе

Другие примеры: Готовые контрольные по бухучету

Качественно выполним ваши задания по БУ

Узнать стоимость сегодня

Учетные регистры бухгалтерского учета (формы, образцы)

Регистры бухгалтерского учета используются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации. В настоящей статье будут перечислены виды регистров бухгалтерского учета, а также описан порядок их утверждения.

Виды регистров бухгалтерского учета

Регистры бухгалтерского учета: перечень

Приказ об утверждении регистров бухгалтерского учета

Итоги

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета

Расходование наличной выручки ИП в 2021-2021 году

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

3. ИП, осуществляющие специфичные виды деятельности

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

Также не лимитируются размеры выплат по заработной плате, социальным платежам и подотчетным суммам (послабление не применяется, если подотчетник оплачивает договорные обязательства компании по доверенности).

- Проводят мониторинг и анализ данных (в том числе с помощью автоматизированных систем) с целью контроля учета выручки (резкое снижение уровня выручки у налогоплательщика – повод для пристального внимания проверяющих органов);

- Проводят проверки использования ККТ, а также удаленные проверки операторов фискальных данных;

- Проверяют выдачу покупателям чеков ККТ (БСО), в том числе и путем проведения контрольной покупки;

- Запрашивают дополнительные сведения у налогоплательщика, в том числе через личный кабинет ККТ;

- Получают полный доступ к фискальным данным в базе оператора ОФД;

- Получают полный доступ к ККТ налогоплательщика для снятия информации с фискального накопителя.

Контроль за соблюдением кассовой дисциплины

Обязанность по проведению операций по кассе возлагается на кассового работника. Руководитель организации или ИП могут выполнять функции кассира самостоятельно при отсутствии в штате уполномоченного сотрудника.

- если ККМ не применили, когда ее применение обязательно, штраф будет зависеть от суммы, принятой кассиром без ККТ – от 25% до 50% от суммы расчета, но минимум 10 тыс. руб., для должностных лиц и ИП, и от 75% до 100% от суммы расчета, но 30 тыс. руб. минимально, для организации (ч. 2 ст. 14.5 КоАП РФ);

- за повтор подобного нарушения, если общая сумма расчетов без ККТ составит от 1 млн. руб., должностное лицо дисквалифицируют на 1-2 года, а деятельность организации могут приостановить на внушительный срок – до 90 суток (ч. 3 ст. 14.5 КоАП РФ);

- за применение устаревшей кассовой техники, или не соответствующей требованиям закона, нарушение порядка применения ККТ, а также сроков и условий ее регистрации/перерегистрации, должностное лицо/ИП ждет предупреждение или штраф – 1,5-3 тыс. руб., а фирму — предупреждение или штраф размером 5-10 тыс. руб. (ч. 4 ст. 14.5 КоАП РФ);

- аналогичное предыдущему наказание последует за непредставление или представление невовремя ККТ-документов по запросам налоговиков (ч. 5 ст. 14.5 КоАП РФ);

- за игнорирование требования покупателя о передаче ему бумажного или электронного кассового чека, должностное лицо/ИП будут оштрафованы на 2 тыс. руб., а организация на 10 тыс. руб., либо для фирмы все обойдется предупреждением (ч. 6 ст. 14.5 КоАП РФ).

- Указание Центробанка от 11.03.2021 № 3210-У о порядке ведения операций по кассе юрлицами, а также об упрощенном порядке ведения кассы предпринимателями и малыми предприятиями;

- Указание ЦБ РФ от 07.10.2021 № 3073-У, устанавливающее порядок наличных расчетов в рублях и инвалюте между организациями и предпринимателями;

- Закон от 22.05.2003 № 54-ФЗ, регламентирующий порядок применения ККТ;

- Закон от 03.07.2021 № 290-ФЗ, изменивший положения закона № 54-ФЗ о применении онлайн-касс;

- с 01.07.2021 г. отменено Постановление Правительства РФ от 23.07.2007 № 470, теперь в вопросах регистрации и применения ККТ следует ориентироваться на Закон № 54-ФЗ и переходные положения ст. 7 Закона № 29

Ответственность за нарушение кассовой дисциплины

Под кассовой дисциплиной для юрлиц и ИП понимается соблюдение целого ряда правил, касающихся ведения кассовых операций, расходования наличных, порядка работы с ККМ, хранения наличных денег. Об ответственности, предусмотренной законодательством за неправильное ведение кассовой дисциплины, расскажем в нашем материале.

СпасибоНе нашел ничего нового

24 Апр 2021

uristgd

145

На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

- Оплата служебных командировок и аналогичных поездок;

- Оплата за услуги или работы;

- Покупка материалов и товаров;

- Совершение представительских расходов;

- Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.