Как рассчитать лимит остатка кассы

Содержание:

Когда необходимо устанавливать остаточный лимит?

Остаточный кассовый лимит – это средства, которые присутствуют в кассе компании по окончании определенного периода в виде налички. Размер его устанавливается предприятием путем расчета по формуле, предложенной ЦБ.

Компании, которые не относятся к фирмам, занимающимся малым бизнесом, должны установить свой допустимый лимит. Именно эта сумма может находится в кассе организации в виде налички, когда рабочий день закончился. Средства, которые превышают ограничение, бухгалтерия не должна хранить в самой организации, только в банке или другом банковском учреждении.

Расчет производится внутри компании с целью проконтролировать объем остаточных денежных наличных средств по окончании рабочего дня. Ограничение необходимо устанавливать юридическим лицам, которые имеют наличку в обращении, полученную от оказания услуг или сбыта продукции. На предприятии должно быть задействовано более 100 тыс. человек персонала и прибыль компании за отчетный период должна составлять больше 400 тыс. руб.

Важно: есть исключения

Рассчитывать, утверждать и соблюдать ЛК обязаны далеко не все экономические субъекты. Так, вправе не утверждать лимит остатка наличных денег в кассе ИП (индивидуальные предприниматели), а также субъекты малого предпринимательства. Простыми словами, ИП и СМП могут хранить наличность в кассе в неограниченном количестве. Такие нормативы закреплены в пункте 2 Указаний № 3210-У и действуют с 01.06.2014.

ВАЖНО!

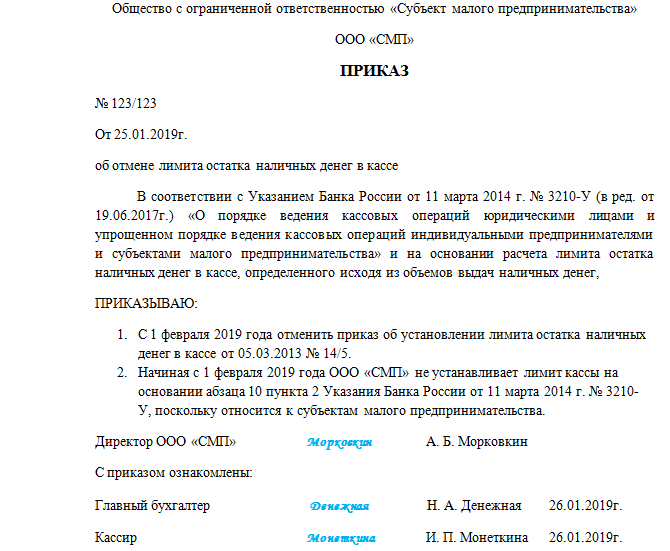

Если у ИП или СПМ до 01.06.2014 был утвержден ЛК, и субъект решил работать без него, то нужно издать приказ об отмене лимита обязательно. В противном случае налоговики при проверке могут признать старый ЛК действующим и наложить штрафы на субъект.. Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно

Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС

Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно. Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС.

Обратите внимание, что в отношении индивидуальных предпринимателей установлены дополнительные привилегии в части ведения кассовых операций. Так, ИП вправе не оформлять кассовые документы, такие как приходные и расходные ордера (ПКО, РКО)

Также ИП освобождены от ведения главного учетного регистра — кассовой книги (пп. 4.1 и пп. 4.6 п. 4 Указаний № 3210-У).

Расчет лимита, исходя из наличной выручки

Наличная выручка объединяет весь наличный объем, принятый в кассу за оказанные услуги, проданные товары, осуществленные работы

При расчете лимита вновь созданной организации во внимание принимается ожидаемый объем наличности

Формула расчета лимита кассы такова:

О:Р*Пи=Л

- О – в данном случае, объем выручки;

- Р – расчетный период;

- Пи – период инкассации в банк;

- Л – полученный лимит.

Расчетным периодом может считаться любой период в пределах трех месяцев (92 рабочих дня). Это может быть неделя, месяц или один день, в том числе пиковых поступлений. Объемом считается сумма всей выручки за указанный период. Периодом инкассации считается периодичность передачи наличных денег в банк. Это может быть ежедневной процедурой или проводиться реже, но не более чем раз в 7 дней. Причем, для субъектов, на территории расположения которых нет обслуживающего банка (имеется ввиду населенный пункт), период увеличивается до двух недель.

Например, расчетным периодом считаем неделю с 12 по 19 сентября. Сумма всей выручки за это время составила 280000 рублей. Инкассация в банк производится каждые три дня. Тогда, лимитом кассы будет:

280000:7*3=120000 рублей

Периодичность сдачи в банк совершенно не обязательно исполнять, руководствуясь данным правилом. Это можно делать чаще или реже, исходя из установленного графика или нужд организации.

По правилам настоящего времени, руководитель организации или индивидуальный предприниматель вправе устанавливать лимит по кассе самостоятельно и так часто, как этого требует динамика работы. Главное, правильно рассчитать показатели и издать приказ о установлении соответствующего лимита.

Данный приказ, или распоряжение, являются главным документом для предъявления контролирующим органам в ходе проверки соблюдения кассовой дисциплины. Проще говоря, если появилась необходимость в значительном увеличении лимита кассы, необходимо взять для расчетов подходящий период сдачи выручки (увеличенной) и издать новый приказ после пересчета формулы.

О других расчётах на предприятиях можно узнать тут.

Чем грозит превышение лимита

Если превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

Важная деталь. Дела, связанные с нарушением лимита кассового остатка, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ). Поскольку такое нарушение не является длящимся, привлечь организацию к ответственности инспекторы вправе только в течение двух месяцев со дня его совершения (а не со дня обнаружения). Такой вывод следует из положений части 1 статьи 4.5 и подпункта 6 части 1 статьи 24.5 Кодекса РФ об административных правонарушениях и подтверждается арбитражной практикой (см., например, постановления ФАС Северо-Западного округа от 20 июня 2006 г. № А56-49021/2005, Северо-Кавказского округа от 13 декабря 2005 г. № Ф08-5915/2005-2341А).

Ситуация: можно ли оштрафовать организацию за превышение лимита кассового остатка? Лимит превышен из-за несвоевременного приезда инкассаторов. График инкассации установлен договором с банком.

Нет, нельзя.

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

стремились к накоплению сверхлимитного остатка (п. 1 ст. 2.2 КоАП РФ);

- предвидели накопление сверхлимитного остатка, но не предотвратили его (п. 2 ст. 2.2 КоАП РФ);

- не ожидали накопления сверхлимитного остатка, хотя должны были и могли его предвидеть (п. 2 ст. 2.2 КоАП РФ).

Совет: чтобы доказать отсутствие вины организации в нарушении лимита кассового остатка, зафиксируйте факт позднего прибытия инкассаторов в акте.

В рассматриваемой ситуации сверхлимитный остаток возник по вине банка, который не выполнил условие договора об инкассации. Если организация документально подтвердит этот факт (с указанием даты и времени нарушения), привлечь ее к ответственности будет нельзя. Такой вывод подтверждается арбитражной практикой (см., например, постановление ФАС Северо-Западного округа от 17 августа 2007 г. № А56-50165/2006).

Что это такое?

Требования об установлении и соблюдении лимита кассы хозяйствующими субъектами предписываются конкретным нормативным актом – Указанием ЦБ РФ от 11.03.2014 ().

Соответственно, субъекты предпринимательства, принимающие и расходующие наличные средства, должны неукоснительно следовать этим требованиям.

Ограничение остатка наличности подразумевает определение и утверждение предельного размера денежной суммы в кассе, превышение которого не допускается хозяйствующим субъектом к завершению операционного (рабочего) дня.

Завершая очередной операционный день, ответственный кассир организации закрывает свою рабочую смену стандартным подведением итогов кассы.

Сверяются приходные/расходные кассовые бумаги, подсчитывается реальный остаток наличности. Надлежащим образом заполняется кассовая книга, внесенные сведения удостоверяются подписью кассира.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Сверхлимитная сумма денежных средств не должна оставаться и храниться в кассе – она передается (инкассируется) в банк, обслуживающий хозяйствующего субъекта, и зачисляется на его расчетный счет.

В кассе разрешается хранить (держать) сверхлимитные деньги только на время выдачи зарплаты персоналу (максимум пять рабочих дней), а также в выходные/праздничные дни (если кассовые транзакции ведутся хозяйствующим субъектом, а банковские учреждения не работают).

Хозяйствующему субъекту предоставляется право самостоятельно определять и утверждать собственный лимит кассы.

Методология расчета кассового лимита устанавливается вышеупомянутым Указанием ЦБ РФ .

При этом рекомендуется учитывать специфику осуществляемой деятельности, фактические объемы расходуемой и приходуемой наличности.

Рассчитав адекватный лимит кассы, руководство хозяйствующего субъекта утверждает данный норматив отдельным приказом, составляемым в свободной форме, но включающим следующие данные:

- применяемый метод вычисления лимита;

- конкретный размер установленного ограничения;

- дата вступления норматива кассы в силу.

Установленный норматив кассового остатка не требует согласования с внешними структурами (налоговым органом, финансовым учреждением, прочими сторонними субъектами).

Однако его неукоснительное соблюдение является обязательным требованием для предприятия/ИП, осуществляющего наличные транзакции.

Данный норматив может корректироваться хозяйствующим субъектом по необходимости – в любое время.

Нужно ли устанавливать ограничения по остатку наличных денег?

Индивидуальные предприниматели вправе не устанавливать для себя кассовый лимит.

Такая норма четко предусматривается Указанием ЦБ РФ и действует с 01.06.2014.

Такая норма четко предусматривается Указанием ЦБ РФ и действует с 01.06.2014.

Иными словами, ИП не обязан устанавливать и соблюдать данное ограничение, но у него есть такое право.

Если это целесообразно, ИП может лимитировать остаток наличности, оформив соответствующий приказ, но в этом случае он должен будет его соблюдать.

Если же ИП ранее ограничил кассовый остаток, но теперь желает отказаться от него, ему следует издать приказ об отмене такого лимита.

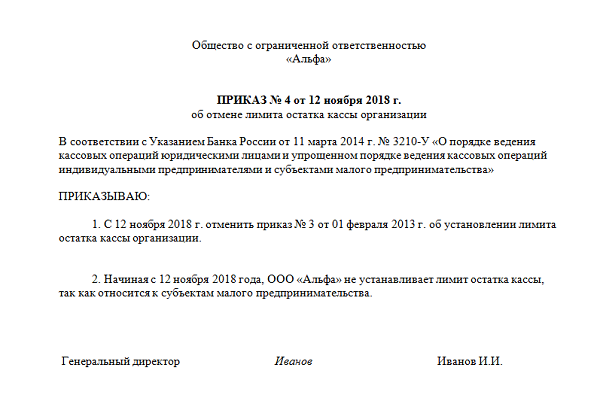

Как индивидуальному предпринимателю составить приказ об отмене?

Распорядительный акт, отменяющий действие кассового лимита, составляется индивидуальным предпринимателем без каких-либо ограничений по форме.

Однако произвольный характер составления такого приказа вовсе не отрицает необходимости присутствия в нем следующих важных моментов:

- Дата/номер прежнего приказа, посредством которого ранее утверждался лимит.

- Дата/номер данного приказа, отменяющего норматив кассового остатка.

- Дата прекращения действующего ограничения.

- Причина, основание для отмены кассового норматива (как вариант, Указание ЦБ РФ ).

- Подпись самого ИП с надлежащей расшифровкой.

Помимо издания вышеупомянутого приказа, ИП вносит соответствующие изменения в иные внутренние регламенты, предусматривающие установление и использование кассового лимита в предпринимательской деятельности. Если, конечно, такие регламенты имеются у ИП.

Так выглядит образец:

Принятый порядок оформления операций по кассе

Каждый субъект предпринимательской деятельности, ведущий свою деятельность на территории России, имеет право применять денежные ресурсы для выполнения хозяйственных операций. Наличность может использоваться для выдачи заработной платы персоналу фирмы, а также в качестве сдачи

Важно обратить внимание, что в действующем законодательстве отсутствует регламент, регулирующий порядок использования наличных средств. Это означает, что каждый предприниматель может самостоятельно решать, как потрать данные средства

Согласно установленным правилам, каждый предприниматель, использующий наличные средства, обязан установить контрольно-кассовую технику для приема и выдачи наличных денег. Помимо этого, устанавливается максимальный порог остатка денежных ресурсов в кассе по окончании операционного дня. Этот порядок установлен Центральным Банком Российской Федерации.

Согласно распоряжению Центробанка, финансовый оборот в кассе фирмы должен фиксироваться в специальных книгах. Форма данного документа утверждена Государственным комитетом Статистики. Каждый кассовый документ, использующийся в качестве основания для внесения новых записей в кассовые книги, заверяется подписью кассира и главного бухгалтера. На малых предприятиях, данная обязанность возлагается на руководителя. По окончании трудового дня, должностное лицо, заведующее кассой, должно произвести сверку информации, представленной в кассовых документах и кассовых книгах. При заполнении кассовой документации необходимо указать объем оставшихся денежных средств. Данная информация заверяется подписью должностного лица, несущего ответственность за кассовые операции.

Как уже было сказано выше, каждая компания обязана самостоятельно установить лимит остатка кассы. Денежные средства, чей объем не превышает максимального порога, могут храниться на территории предприятия. Остальные деньги должны быть переданы в банк. Нужно отметить, что существует ряд исключений из данного правила. Существуют дни, когда предприниматель имеет право оставить в кассе денежные средства, чей объем превышает установленный порог. К таким дням можно причислить дни выдачи зарплаты сотрудников, премий и других видов выплат. Также к подобным дням можно отнести дни, когда компании необходимы финансовые ресурсы для проведения денежных операций в праздничные или выходные дни.

Неотъемлемым элементом использования наличных денег является лимит кассы, рассчитываемый компанией самостоятельно

Неотъемлемым элементом использования наличных денег является лимит кассы, рассчитываемый компанией самостоятельно

В данном случае, превышение вышеупомянутого порога не рассматривается как нарушение. Однако в других случаях, наличие в кассе денежных средств в объемах, превышающих установленное значение, может стать причиной назначения штрафных санкций от контролирующих органов. Данное правило зафиксировано в пятнадцатой статье Кодекса об административных правонарушениях. Нарушение рассматриваемых правил может стать причиной денежного штрафа в размере от сорока до пятидесяти тысяч рублей. Этот штраф накладывается исключительно на юридических лиц. Размер штрафных санкций в отношении должностных лиц варьируется от четырех до пяти тысяч рублей.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

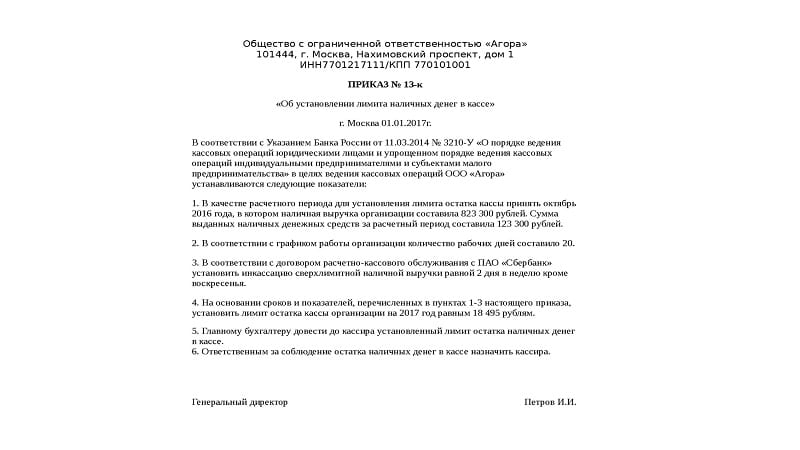

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Сроки действия кассового лимита

В действующем законодательстве отсутствует информация о периодичности установки кассовых лимитов. Это означает, что каждая компания может установить лимиты как на один месяц, так и на несколько лет вперед. Кассовые лимиты устанавливаются путем издания соответствующего распорядительного акта. Отсутствие информации о конкретных сроках действия лимитов делает их бессрочными

Следует обратить внимание, что срок лимита может быть откорректирован при помощи издания дополнительного приказа. При установке срочного лимита следует внимательно отслеживать срок действия документа

К моменту истечения данного срока, следует подготовить новый акт о продлении лимитов.

По мнению экспертов, пересматривать размер лимитов следует ежегодно. Подобный подход к хозяйственной деятельности позволяет предупредить возможные риски, связанные с изменением объемов выручки, получаемой за счет продажи товарной продукции или оказания услуг. Помимо этого, существует высокая вероятность перехода на безналичную форму проведения финансовых операций, что заставляет применять другую формулу при составлении расчетов. Учитывая все вышесказанное можно сделать вывод, что временной промежуток длительностью в один год, является «золотым стандартом» для срока действия кассового лимита. Следует отметить, что при выборе бессрочного лимита, бухгалтерскому отделу следует ежегодно проводить вычисления размера данного показателя.

Ниже приведен образец приказа, согласно которому устанавливается кассовый лимит:

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно

Законодательная база

Основная документация, освещающая вопросы по кассовому лимиту:

- Положение Банка РФ № 18.

- Указание Банка РФ № 3214-У.

- Налоговый кодекс РФ (п. 5, ст. 346.26) – о соблюдении лимита всеми предприятиями, кроме малого бизнеса.

- Письмо Банка РФ № 36-3/1876 – об округлении значения лимита;

- КоАП, ст. 2.4, 15.1 – об ответственности должностных лиц за несоблюдение норм.

- КоАП, ст. 2.1-2.2 – об условиях признания должностных лиц виновными в бездействии или преднамеренных деяниях по накоплению налички в кассе сверх положенной нормы.

В 2014 году Центральный Банк РФ произвел значительные изменения в законодательной базе касательно установления ограничений по хранению наличных денежных средств в кассе юрлица, поэтому прежде чем определять сумму и проводить лимитирование, нужно в обязательном порядке подробно ознакомиться с нормативно-правовыми актами, которые регулируют эти вопросы.

Необходимость расчета определенной нормы хранения наличных средств не потеряла актуальности, не смотря на все изменения, которые коснулись этой процедуры. Несоблюдение законодательных актов чревато административными наказаниями для должностных лиц, поэтому стоит все-таки установить ограничение денег и не хранить средства, превышающие его.

Формула №2: расчет с учетом суммы наличных расходов

Определение оптимального денежного лимита в кассовом аппарате, в независимости от того, получает организация выручку в наличной форме или нет, производится по следующей формуле:

L = R / P * Nn, где:

L, как и в предыдущем случае, является искомым числом лимита кассы; показатель R представляет собой объем выданных за расчетный период сумм в рублевом эквиваленте, за исключением выплат персоналу; указывая P — расчетный период — берется во внимание отрезок времени, за который происходит выдача финансовых средств (не более 92 дней) Nn — разница между сроками получения наличных денег в банке. Выражается показатель в днях

Как и в первой формуле, максимальный указываемый период составляет 7 дней, а для компаний, местоположение которых исключает локальный доступ к банку, — 2 недели.

Рассмотрим формулу №2 на примере ООО «ЛУЗАРИЯ». Установка лимита остатка кассы на 2016 год по сумме наличных расходов требовала определения следующий сведений: расчетный период за март, апрель, май — 65 рабочих дней (компания работает по 5-дневному режиму), объем выданных наличных — 1,2 млн. рублей, частота отправки средств в банк — 2 дня. Высчитываем лимит остатка кассы: 1 200 000 рублей / 65 дней * 2 = 36 923.

Как рассчитывается кассовый лимит

Вопрос о том, как рассчитать лимит кассы, волнует многих предпринимателей. На сегодняшний день все субъекты предпринимательства имеют право использовать при составлении расчетов две разные формулы. Выбор конкретного метода зависит от того, имеется ли в кассе выручка

Важно отметить, что Центробанк не обязует бизнесменов использовать только одну из формул. Это означает, что каждый собственник бизнеса имеет право выбирать один из доступных методов расчетов

При наличии выручки

Если в кассе компании хранится выручка, при составлении расчетов рекомендуется использовать следующую формулу: «V/P*Nc=L». Параметр «V» в данной формуле отображает количество денежных средств, поступивших в кассу предприятия. При подготовке к вычислениям учитываются все средства, поступившие от продажи товарной продукции, предоставления сервиса или оказания услуг. Крупным компаниям, в составе которых имеются обособленные структуры, должны учитывать выручку, полученную этими подразделениями. Единственным исключением из этого правила являются те случаи, что предусмотрены в четвертом пункте Указа Центрального Банка под номером «3210-У».

Параметр «Р» используется для обозначения продолжительности расчетного периода. Каждый субъект предпринимательства самостоятельно устанавливает данное значение. При составлении расчетов учитывается продолжительность временного отрезка, в течение которого компания получила прибыль. Как правило, длительность расчетного периода измеряется в рабочих днях. При определении длительности расчетного периода необходимо учитывать динамику объемов денежных поступлений за прошлые года. Максимальная продолжительность данного временного отрезка может равняться трем месяцам.

Параметр «Nc» равен длине временного отрезка между датами, когда предприниматель сдает наличность в банк. Этот показатель измеряется в рабочих днях. Согласно установленным правилам, величина данного временного отрезка не может превышать одной недели. Единственным исключением являются структуры, действующие в тех населенных пунктах, где отсутствуют местные отделения банка. В данном случае рассматриваемый срок продлевается еще на одну неделю. При возникновении непреодолимых обстоятельств, предприниматель обязан передать выручку в банк сразу же после того, как решит возникшие сложности.

Если предприниматель передает денежные средства работникам банка каждые два дня, то величина параметра «Nc» равняется двум рабочим дням

При составлении подобных расчетов важно учитывать организационную структуру компании, место её нахождения и особенности основной деятельности

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах

При отсутствии выручки

Расчет лимита кассы осуществляется с учетом общего размера денежных средств, подлежащих выдаче. В случае с теми компаниями, что только начали свою деятельность, учитывается планируемый объем выдачи наличности. При составлении расчетов не учитываются финансовые операции, связанные с выдачей пособий, заработной платы или компенсации. В случае отсутствия выручки в кассе, специалисты рекомендуют использовать формулу: «R/P*Nn=L».

В этой формуле, «R» используется для обозначения объема финансовых средств, подлежащих выдаче из кассы. Как уже было сказано ранее, при составлении расчетов не учитываются деньги, выданные в виде заработной платы или пособий. Организациям, состоящим из нескольких обособленных структур, необходимо учитывать денежные средства, имеющиеся в кассе каждого подразделения. Параметр «Р» отражает продолжительность расчетного периода. Каждому юридическому лицу при расчете лимита по кассе необходимо учитывать длину временного отрезка, в течение которого будут проводиться финансовые операции. Данные расчеты базируются на информации о пиковых периодах за прошлые годы. Длительность расчетного периода не должна составлять более девяноста двух дней.

Параметр «Nn» используется для отображения длины временного отрезка между днями снятия денег с расчетного счета. Многие предприниматели допускают ошибку, учитывая при установке лимита кассы те дни, когда предприятие снимает деньги с целью выдачи заработной платы. Стандартная продолжительность данного отрезка составляет семь рабочих дней. Единственным исключением из этого правила являются те компании, что работают в местности, расположенной далеко от банка.

Кто и как устанавливает лимит кассы

Для осуществления кассовых операций предприятие вправе самостоятельно определить и установить лимит остатка наличности. Эта норма напрямую прописана в Указаниях Банка России № 3210-У. При расчете показателя нужно ориентироваться на характер деятельности бизнеса, объемы наличных потоков. Расчет ведется по формулам Центробанка, которые приведены в Приложении к Указаниям.

Исчислять и утверждать лимит кассы обязаны все организации, включая коммерческие и бюджетные. Исключение – компании, относящиеся по критериям к малому предпринимательству. Также не обязаны устанавливать лимит ИП.

В том случае, когда малое предприятие все-таки решает утвердить лимит, его соблюдение является обязательным. Следовательно, фирме придется ежедневно контролировать, не превышен ли исчисленный показатель остатка наличности. Такие разъяснения даны Центробанком России в Письме № 29-1-1-6/9698 от 08.12.2014 г.

Превышение наличных денег сверх лимита допускается в следующих ситуациях (абз. 8 п. 2 Указаний № 3210-У):

- Дни выплаты зарплаты, стипендий, выплат соцхарактера.

- Праздничные и выходные дни при осуществлении юрлицом в эти дни наличных операций.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

При каких условиях необходим пересмотр установленного лимита

Многих предпринимателей интересует вопрос о том, с какого года устанавливается лимит кассы. Данная система была введена в эксплуатацию в две тысячи одиннадцатом году. Однако спустя три года, Центробанк пересмотрел порядок расчета кассовых лимитов и значительно упростил учет финансовых операций. Сегодня, на территории России действуют нормы кассовой дисциплины, введенные в эксплуатацию в две тысячи четырнадцатом году.

Согласно правилам, установленным Центробанком, необходимость изменения установленного лимита возникает лишь в случае изменения статьи дохода. Многие финансовые эксперты рекомендуют предпринимателям каждый год подготавливать новое распоряжение с указанием о продлении установленных лимитов. Составлять новые расчеты необходимо лишь при изменении масштабов производства или самой системы выдачи денежных средств. В случае снижения объема выручки или отказа от использования наличности, изменять кассовые лимиты не нужно.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами