Ревизия кассы. что это такое, в какие сроки и кем она проводится

Содержание:

Как заполняется акт: содержание документа

Акт проверки кассового аппарата имеет установленную форму КМ-9. Заполняются шаблоны представителем контролирующей инстанции и сотрудником, отвечающим за денежные средства. О результатах проверки материальных ценностей уведомляется руководство организации.

В документ включается следующая информация:

- значение по счетчику на начало дня;

- значение на момент ревизии;

- сумма выручки.

Важно! Данные по сумме выручки берутся либо из журнала кассира (форма КМ-4), либо из журнала регистрации КММ (форма КМ-5). Количество экземпляров документа зависит от того, по чьей инициативе запланирована проверка

Если ее организует руководство компании, нужно два листа: один для бухгалтерии, второй для кассира. Когда ревизию инициирует контролирующая инстанция, нужно три экземпляра бланка. Третий будет передан ее представителю

Количество экземпляров документа зависит от того, по чьей инициативе запланирована проверка. Если ее организует руководство компании, нужно два листа: один для бухгалтерии, второй для кассира. Когда ревизию инициирует контролирующая инстанция, нужно три экземпляра бланка. Третий будет передан ее представителю.

Стоит заметить, что каждый сотрудник, участвовавший в процедуре, вправе запросить собственный образец акта.

Снятие наличности

Приступая к ревизии, инспектор должен руководствоваться установленными правилами. В частности, служащий должен своими действиями обеспечить:

- Компетентность.

- Внезапность.

- Обоснованность.

На практике, к сожалению, далеко не всегда указанные качества проявляются у инспекторов. Тем не менее ревизор должен помнить о профессионализме в любой ситуации. Необъективность приводит к необходимости проводить повторные ревизии, затягиванию процесса выявления обстоятельств, при которых имели место нарушения.

Это следующий этап ревизии. Снятие денег осуществляется посредством полистного пересчета и сопоставлением полученных сумм с данными отчетности. Кроме этого, проверяется перемещение средств и наличие бланков учета. Это осуществляется посредством сопоставления фактических остатков с информацией из журналов регистрации. По окончании этих действий сведения заносятся в специальный акт ревизии кассы. Он составляется в 2-х экземплярах.

В ходе ревизии устанавливается:

- Присутствуют ли сейфы с исправными замками в помещении.

- Каким образом осуществляется транспортировка наличности и обеспечение ее сохранности при перевозке.

Понятие инвентаризации кассы

Регулярный контроль за тем, чтобы размер сумм имеющихся наличных денежных средств совпадали со сведениями бланков строгой отчётности и другого имущества предприятия, носит название инвентаризации. Приказом № 49 Минфина РФ от 13.06.1995 установлены Методические указания по проведению сверок.

Общие требования к процессу инвентаризации:

- Необходимость в проведении ревизии возникает согласно законодательству РФ или по собственному решению организации.

- Основанием для проверки становится приказ руководителя предприятия.

- Проводится только членами специально назначенной комиссии.

Инвентаризация носит плановый или внеплановый (внезапный) характер. Плановая инвентаризация проводится по предварительному плану, утверждённому в учётной политике и документации компании на основе нормативно-правовых актов. Следовательно, руководство заранее определяет даты и порядок их проведения.

Проведение плановой инвентаризации обязательно для любой компании:

- В случаях, определяемых законодательством РФ, при преобразовании предприятия, при передаче, продаже, выкупе компании.

- Перед ликвидацией предприятия для того, чтобы составить ликвидационный (разделительный) баланс.

- В конце года перед тем, как приступить к составлению годового отчёта.

- При приёме-передаче дел, если производится замена материально ответственного сотрудника, а также при установлении случаев порчи имущества, хищений, злоупотреблений.

- В случае ЧС: стихийного бедствия, пожара, аварии.

Особенность внеплановой инвентаризации – незапланированный, внезапный для материально ответственных работников характер. Такая проверка нацелена на выявление того, насколько компетентен или добросовестен работник.

Она проводится:

- для осуществления постоянного контроля внутри компании;

- обнаружение причин ошибок в учётной документации;

- по требованию контрольно-надзорных и следственных органов.

Сроки таких проверок не установлены, организации и надзорные органы сами определяют дату проверки. Внеплановая инвентаризация всегда назначается с определённой целью, которую обязательно нужно отметить в приказе.

Порядок проведения инвентаризации кассы описан в этом видеоролике:

Литература

- М.В.Мельник, А.С.Пантелеев, А.Л.Звездин. Ревизия и контроль : учебник. — Москва: КНОРУС, 2006. — С. 272 — 283. — 640 с. — ISBN 978-5-85971-641-8.

- Малолетко А.Н. Контроль и ревизия : учеб.пособие. — Москва: КНОРУС, 2006. — С. 261 — 278. — 312 с. — ISBN 5-85971-433-5.

- Бровкина Н.Д. Контроль и ревизия : учеб.пособие. — Москва: ИНФРА-М, 2007. — С. 190 — 204. — 346 с. — ISBN 978-5-16-003022-7.

- Контроль и ревизия : учебник для среднего профессионального образования / М.В.Мельник. — Москва: Экономистъ, 2007. — С. 152 — 164. — 254 с. — ISBN 5-98118-196-6.

- Судебная бухгалтерия: Учебник / С.П.Голубятников. — Москва: Юридическая литература, 1998. — С. 170 — 195. — 368 с. — ISBN 5-7260-0903-7.

- Керимов В.Э. Бухгалтерский учёт. — Москва: Эксмо, 2006. — С. 400 — 410. — 688 с. — ISBN 5-699-15092-7.

- Кассовые операции. — Москва: Статус-Кво 97, 2005. — С. 7 — 41. — 156 с. — ISBN 5-1727-0083-8.

Кассовая дисциплина

Предприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета, описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Ревизия кассовых операций

Для проверки соблюдения всей полноты кассовой дисциплины проводится контроль и ревизия кассовых операций. Ревизии могут и должны производиться ИП на регулярной основе, это значительно повысит контроль сохранности и движения денежных средств предпринимателя.

Сроки проведения

Предприниматель сам может принять решение о порядке и сроках проведения ревизий (должен быть издан приказ о проведении ревизии или соответствующее решение).

В некоторых случаях ревизия самой кассы должна быть проведена обязательно. К таким случаям относятся:

- смена кассиров (как при найме нового работника, так и в случае, если кассир отправляется в отпуск или заболел);

- выявленный факт хищения или злоупотребления.

Ревизия кассы должна проводиться (помимо вышеуказанных случаев) хотя бы раз в квартал или полгода. Обычно ревизии проводятся ежемесячно: либо в первый рабочий день месяца с утра либо вечером последнего рабочего дня месяца.

Решение о проведении такой ревизии принимает руководитель, но инициировать проверку может также главный бухгалтер.

Порядок проведения

Ревизоры (внешние аудиторы либо внутренняя комиссия, которая назначена приказом руководителя) проводят следующие процедуры:

- Проверяют наличие и правильное ведениеи заполнение кассовой книги, если она ведется (нумерацию страниц, исправления и так далее) либо правильность отраженияопераций, связанных с движением движения наличных средств, в книге учета доходов и расходов.

- Проверяют (при ведении кассового учета) соответствие кассовой книги, первичных учетных документов,а также журнала для учета регистрации приходных и расходных ордеров.

- Пересчитывают итоги кассовых отчетов.

- Проверяют, чтобы выведенные в конце дня остатки по кассе совпадали с указанной на начало рабочего дня суммой.

- Проверяют, чтобы на приходных и расходных ордерах обязательно стояли необходимые подписи.

- Проверяют чековую книжку и сравнивают приходные ордера и выписки из банка.

- Проверяют расходы на командировки и хозяйственные нужды, обоснованность включения лиц в отчеты и ведомости, наличие двойных выплат.

- Проверяют приложения и доброкачественность оправдательных документов к расходным кассовым ордерам и наличие штампа «оплачено».

- Проверяют соответствие выданных депонированных сумм (согласно книге учета), своевременность сдачи и оприходования депонированных сумм.

- Сверяют записи в платежных ведомостях и реестре депонированных сумм.

- Проверяют соответствие отражения кассовых операций в учетных документах.

Ревизия кассовых операций также включает пересчет денежных средств и ценностей. При этом:

- банкноты национальной и иностранной валюты пересчитываются по полным пачкам и корешкам;

- неполные пачки пересчитываются полистно, также полистно должна быть пересчитана одна из пачек по выбору проверяющих;

- монеты проверяются по надписям на упаковках, одна упаковка выборочно пересчитывается по кружкам;

- чековые и другие бланки пересчитываются по пачкам и выборочно – полистно;

- иные ценности проверяются по надписям на упаковках и ярлыках, выборочно – поштучно или полистно.

В случае обнаружения надорванной или испорченной пачки или упаковки должна быть произведена полистная или поштучная полная проверка

Акт ревизии

По результатам проведенной проверкиготовится акт ревизии кассы. Для этого можно использовать унифицированную форму № ИНВ-15 (утверждена Постановлением Государственного комитета статистики от 18.08.1998 года № 88).

В акте должны быть указаны:

- сумма ценностей и денежных средств, которые числятся на момент проверки в бухгалтерском учете и в соответствующих книгах;

- настоящая сумма ценностей, обнаруженная во время проверки;

- нарушения в ведении кассовых операций;

- излишки и недостатки денежных средств, обнаруженные в ходе проверки.

Прочая информация может быть включена в акт по решению комиссии. Образец акта ревизии кассы можно легко найти в интернете, введя соответствующий запрос в любой поисковой системе.

Каковы последствия нарушений?

В случае если в процессе пересчета наличности проверяющие выявили расхождение с данными отчетности, кассиру надлежит в письменном виде дать объяснения их причин. Обнаруженные излишки принимаются к учету в тот же день, а недостача должна быть взыскана с ответственного лица. При выявлении серьезных нарушений законодательства ревизор вправе передать дело следственным органам или иным инстанциям для возбуждения административного производства. В этих случаях на руководителя компании или материально ответственное лицо может быть наложен крупный штраф. Как правило, такая ответственность имеет место при грубых и неоднократных нарушениях законодательных требований. Негативный итог ревизии потребует от директора фирмы незамедлительного принятия соответствующих мер по ликвидации нарушений. Необходимые мероприятия разрабатываются в ходе обсуждения данных, полученных комиссией при проверке. Ликвидационные меры фиксируются в соответствующем протоколе.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

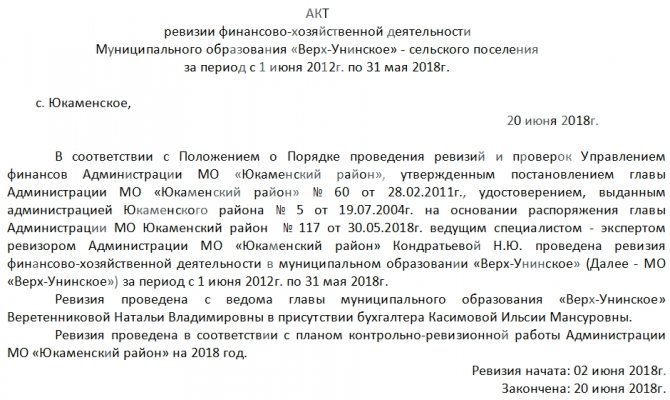

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

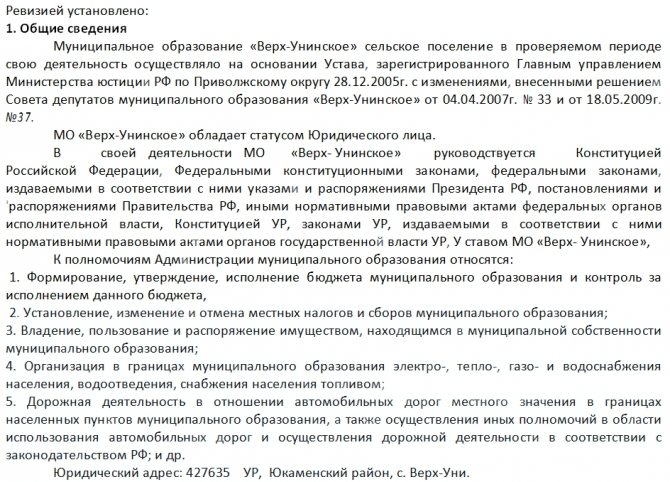

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Результаты инвентаризации кассы

По итогам проверки инвентаризационная комиссия составляет акт инвентаризации наличных денежных средств

. При этом используется его уфиницированная форма № ИНВ-15

(утв. Постановлением Госкомстата России от 18.08.1998 г. № 88) или та, что разработана самим предприятием (ч.4 ). Все зависит от того, какие формы документов для отражения результатов инвентаризации утверждены в учетной политике.

Вся информация, полученная в ходе проверки, обобщается в акте, который составляется не менее чем в 2-х экземплярах (). Его можно заполнить:

- на компьютере;

- от руки (черной или синей ручкой, без помароки подчисток).

В акте не допускается оставлять пустые строки. Документ подписывается председателем и всеми членами комиссии. А также материально ответственным лицом, которое таким образом подтверждает, что все перечисленные в акте денежные средства находятся на его ответственном хранении.

В специальном разделе акта инвентаризации наличных денежных средств (форма № ИНВ-15)

кассир дает письменное объяснение излишков или недостач, если таковые выявлены в результате проверки.

Если в акт необходимо внести какие-либо исправления, то их должны оговорить и подписать все члены комиссии и материально ответственные лица. Причем исправляются все экземпляры документа.

Регулярная проверка итогов работы с покупателями по наличным расчетам производится с помощью акта ревизии

кассы. Супермаркеты, торговые сети, имеющие большой поток розничных клиентов, сталкиваются с необходимостью постоянного контроля кассы. Благодаря акту ревизии можно письменно зафиксировать денежные средства, и сопоставить их с пройденным по ленте товаром. На этой странице бесплатного ресурса можно скачать образец обсуждаемого документа. Рассмотрим его особенности и основные критерии оформления.

Поскольку основной целью ревизии является проверка, то ее проведение целесообразно доверить комиссии. Заранее сформированный коллектив распределяет обязанности, и выполняет определенные действия. Члены коллегиального органа уполномочиваются на это специальным распоряжением или приказом начальства. Перед началом осуществления ревизии председатель должен обозначить повестку мероприятия и перечислить участников. После этого, каждый из присутствующих вправе сделать какие-либо замечания и заявления. При их отсутствии сразу начинается исследование.

Обязательные пункты акта ревизии

- Виза начальника, наименование учреждения, печать в верхнем правом углу;

- Название локального акта, номер и дата;

- Основание проведения исследования, состав комиссии;

- Перечисление фактов, установленных коллегиальным органом;

- Фиксация недостачи и других результатов;

- Фактический остаток наличности;

- Сопроводительное письмо руководству и бухгалтерии, приложения;

- Подписи и расшифровка каждого участвующего.

Безупречное, с точки зрения законодательства, состояние кассовых документов компании – весомый фактор, характеризующий качество работы предприятия в целом. Наличные деньги в кассах отечественных компаний – один из активов, подлежащих периодической инвентаризации , т. е. пересчету и сравнению с остатками, вычисленными по учетным данным. Ревизия кассы, основные аспекты ее осуществления и оформление результатов – тема настоящей публикации.

Ревизия операций по расчетному счету

Проверку необходимо проводить в такой последовательности:

- Изучаются банковские выписки. Визуально рассматривается, насколько правильно и полно они составлены. Не пропускается ни один документ, который к ним приложен.

- Проверяется подлинность проведенных через банк операций.

- Рассматривается порядок учета, насколько корректно ведутся счета, отражающие движение денег.

Прежде всего, ревизор сверяет остатки, обозначенные в банковских выписках, с теми суммами, которые отмечены в учетных документах. При обнаружении нестыковки сразу же устанавливаются причины расхождений

Не менее важно проверить наличие всех банковских выписок. Это можно установить по их номерам

Сверяются записи: дебет счета 51 и кредит по счетам 90, 62, 76.

Особо внимательно ревизор рассматривает такие моменты:

- Насколько своевременно и полно приходуются в кассу предприятия деньги, поступившие из счета в банке.

- Правильно ли перечисляются средства поставщикам и иным кредиторам. Проверяется наличие подтверждающих документов:

- договоров;

- актов сдачи-приема;

- накладных на товары.

Проводится проверка:

- Встречная, помогающая выявить возможные злоупотребления, связанные с присвоением купленных товаров вместо того, чтобы их оприходовать.

- Сплошная – проверяются операции по уплате штрафов, неустоек, пени.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Оформление итогов ревизии

Как следует из буквального толкования п. 3.39 Указаний Министерства финансов Российской Федерации, ревизия и инвентаризация ценностей являются тождественными понятиями. Отсюда следует, что для надлежащего оформления результатов ревизии кассы можно использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 .

Вышеназванным нормативным документом утверждена форма № ИНВ-15

Важно отметить, что поименованный акт не является обязательным к применению. Предприятие вправе разработать свой собственный бланк

Однако использование для оформления результатов ревизии средств в кассе именно утвержденного формуляра позволит избежать рисков, связанных с ненадлежащим оформлением итогов сверки.

Заполнять названный документ можно с применением компьютерной техники или от руки. Независимо от способа оформления бланка допускается использование чернил следующих цветов:

- синий;

- чёрный.

Для того, чтобы правильно составить акт ревизии кассы, ответственному сотруднику надо помнить следующие правила:

- все сведения должны подтверждаться обосновывающими документами;

- записи вносятся аккуратно;

- не допускается наличие ошибок, подчисток, помарок;

- сведения, выявленные в ходе проверки, подтверждаются подписями всех членов комиссии.

В заключение следует отметить, что порядок ревизии кассы существенно не отличается от алгоритма сверки других подразделений, активов или обязательств. Как и при иных видах проверок, при анализе наличности не допускается включение в состав комиссии сотрудника, ответственного за сохранность ценностей.

Игнорирование указанного запрета может явиться основанием для признания итогов ревизии денежных средств в кассе недействительными.

Порядок ведения кассовых операций регламентирован Указанием Центробанка РФ №3210-У от 11.03.2014 года. Согласно документу, организации и предприниматели, работающие с наличностью, обязаны проводить ревизию кассы и осуществлять инвентаризацию денежных средств в кассе. В статье разберем, когда проводятся плановые и внеплановые кассовые проверки, как провести ревизию кассы, какие документы необходимо для этого оформить.