Инвентаризация кассы: что нужно знать бухгалтеру

Содержание:

Порядок и методика проведения

После того, как все отделы сформированы, директор должен издать приказ о том, что аудит может начинаться. Документ в обязательном порядке должен иметь такую информацию:

-

основания для проведения проверки;

-

участники комиссии;

-

список имущества, которое подлежит проверке;

-

обязательства участников;

-

дата начала;

-

дата окончания учета.

На третьем этапе все лица, которые несут материальную ответственность, должны создать и сдать расписки о том, что ценности, прикрепленные за ними, находятся в пределах предприятия или являются использованными на данный момент.

После того, как опись 2017 года полностью закончена, полученные данные можно сравнивать с бухгалтерскими отчетностями, для этого используются сличительные ведомости, которые должны быть на любом предприятии. Главный бухгалтер сравнивает информацию ведомостей с учетной бухгалтерской информацией, после чего делает выводы.

В конце аудита оформляются результаты в виде бухгалтерских справок, чтобы установить баланс в имуществе, необходимо осуществить списание недостатков, а излишкам найти правильное и логическое применение.

Любое предприятие или компания в 2019 году может использовать готовые формы документов для проведения операций или воспользоваться собственными бланками и справками. Готовые формы (унифицированные бланки) создаются и регламентируются в соответствии с Госкомстатом России от 18.08.98 № 88.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Основные сведения ↑

Само наличие кассы в организации предполагает обязательное проведение ее проверки. Такая ревизия может быть законодательным требованием или проводится по инициативе руководства.

Целесообразность частоты проведения инвентаризации, кроме обязательных случаев, определяется руководством организации. Руководитель вправе проверить кассу в любое время.

Порядок проведения подобной инвентаризации, и то в какие сроки проводят ее, должно учреждаться руководителем и непременно отражаться в положениях учетной политики.

Материально-ответственным лицом за сохранение денежной наличности и иных документов в кассе выступает кассир.

Он также отвечает за правильность оформления всей сопутствующей кассовой документации. Инвентаризация исполняется при обязательном его участии в составе действующей инвентаризационной комиссии.

Что это такое

Инвентаризация предполагает сверку действительных показателей с данными, отображенными в учете организации. Инвентаризироваться могут любые активы и пассивы хозяйствующего субъекта.

Так одним из видов инвентаризуемого имущества выступают наличные средства, а также документы денежного характера, сохраняющиеся в организационной кассе.

При инвентаризации кассы действительный остаток хранящихся ценностей сопоставляется с данными, отображенными в учетной документации.

С какой целью проводится

Также проверяются правила сохранения наличности и процессы оформления учетной документации.

Инвентаризация кассы может быть плановой и внеплановой (внезапной). Плановый процесс осуществляется согласно случаям, определенным законодательными нормами.

Регламент и обстоятельства проведения соответствуют тезисам, отображенным в учетной политике организации и издаваемых распорядительных документах.

Так в соответствии с нормативным регулированием касса инвентаризуется при:

- передаче имущественных ценностей организации в аренду, при их реализации или выкупе;

- любом преобразовании организации;

- подготовке бухгалтерской отчетности за год;

- замене материально-ответственного лица;

- обнаружении фактов расхищения, порчи ценностей или злоупотребления таковыми;

- форс-мажорных ситуаций.

Внеплановая инвентаризация кассы исполняется внезапно для ответственного сотрудника. Таким образом проверяется его компетентность.

Кроме прочего касса может инвентаризоваться для:

- усиления внутренней системы контроля в организации;

- раскрытия обнаруженной в учете ошибки;

- исполнения требований ревизующих, контрольных либо следственных органов.

Действующие нормативы

В 2020 году порядок относительно проверки кассы не изменился. Инвентаризация кассы проводится в соответствии с Приказом Минфина РФ №49 от 13.06.1995, ратифицирующим Методические указания по инвентаризации имущества и иных финансовых обязательств.

Обязательные проверки устанавливаются российским федеральным законодательством, а также отраслевыми и федеральными стандартами.

Относится это и к отображению в учетных положениях порядка осуществления инвентаризации имущества, и кассы в том числе.

П.20 Инструкции №157н определяет, что финансовые активы и обязательства организации, к которым относится и касса, инвентаризуются согласно общему порядку, предусмотренного нормативными актами, утвержденными Минфином РФ в соответствии с российским законодательством.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Понятие инвентаризации кассы

Регулярный контроль за тем, чтобы размер сумм имеющихся наличных денежных средств совпадали со сведениями бланков строгой отчётности и другого имущества предприятия, носит название инвентаризации. Приказом № 49 Минфина РФ от 13.06.1995 установлены Методические указания по проведению сверок.

Общие требования к процессу инвентаризации:

- Необходимость в проведении ревизии возникает согласно законодательству РФ или по собственному решению организации.

- Основанием для проверки становится приказ руководителя предприятия.

- Проводится только членами специально назначенной комиссии.

Инвентаризация носит плановый или внеплановый (внезапный) характер. Плановая инвентаризация проводится по предварительному плану, утверждённому в учётной политике и документации компании на основе нормативно-правовых актов. Следовательно, руководство заранее определяет даты и порядок их проведения.

Проведение плановой инвентаризации обязательно для любой компании:

- В случаях, определяемых законодательством РФ, при преобразовании предприятия, при передаче, продаже, выкупе компании.

- Перед ликвидацией предприятия для того, чтобы составить ликвидационный (разделительный) баланс.

- В конце года перед тем, как приступить к составлению годового отчёта.

- При приёме-передаче дел, если производится замена материально ответственного сотрудника, а также при установлении случаев порчи имущества, хищений, злоупотреблений.

- В случае ЧС: стихийного бедствия, пожара, аварии.

Особенность внеплановой инвентаризации – незапланированный, внезапный для материально ответственных работников характер. Такая проверка нацелена на выявление того, насколько компетентен или добросовестен работник.

Она проводится:

- для осуществления постоянного контроля внутри компании;

- обнаружение причин ошибок в учётной документации;

- по требованию контрольно-надзорных и следственных органов.

Сроки таких проверок не установлены, организации и надзорные органы сами определяют дату проверки. Внеплановая инвентаризация всегда назначается с определённой целью, которую обязательно нужно отметить в приказе.

Порядок проведения инвентаризации кассы описан в этом видеоролике:

Проводки и учет в 1С

В зависимости от результата инвентаризация записывается следующими проводками:

| Дебет | Кредит | Описание | Сумма проводки | Основание |

|---|---|---|---|---|

| 10-01 | 91-01 | Обнаружены излишки в кассе | 18 | Инвентаризационная опись, сличительная ведомость |

| 94 | 10-01 | Обнаружена недостача в кассе | 15 | Инвентаризационная опись, сличительные и учетные ведомости |

| 73-02 | 94 | Обнаруженная недостача относится на виновных лиц. | 3 | Справка-расчёт |

| 91-02 | 94 | Недостача возмещается за счет средств предприятия (списание на финансовый результат) | 2 | Справка-расчёт |

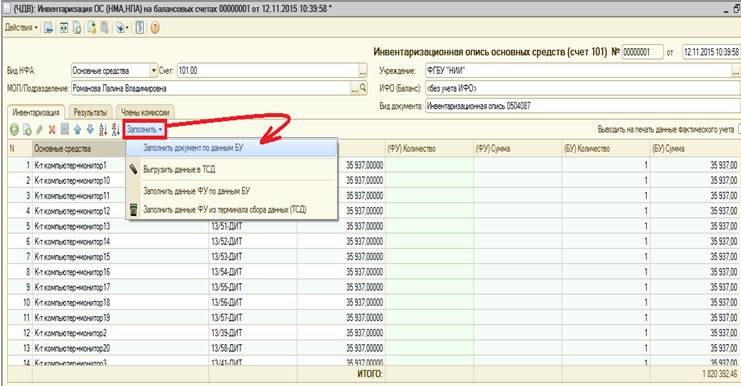

Для оформления в 1С используется документ «Инвентаризация». Для внесения предварительных данных следует использовать кнопку «Заполнить»:

Шаг 1

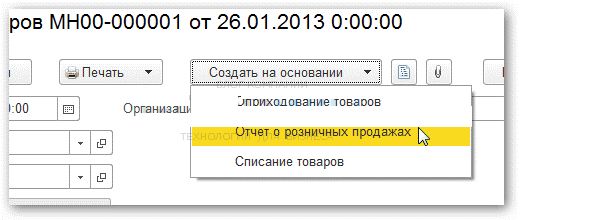

Отсюда можно скачать необходимые документы: ИНВ-3, ИНВ-19, ИНВ-22. Эти документы не делают проводок: они служат лишь подтверждением инвентаризации. Проводки делаются после завершения сверки. Для этого используется кнопка «Создать на основании»:

Шаг 2

Предлагаются 3 варианта действий:

Шаг 3

Исходя из результатов инвентаризации, следует выбрать один из этих вариантов.

Дальше программа сама подскажет, как действовать. Если обнаружены остатки, их можно оприходовать с помощью документа «Приходный кассовый ордер», при возникновении недостачи списание производится с помощи «расходного кассового ордера». Вид операции при этом «Прочие расходы».

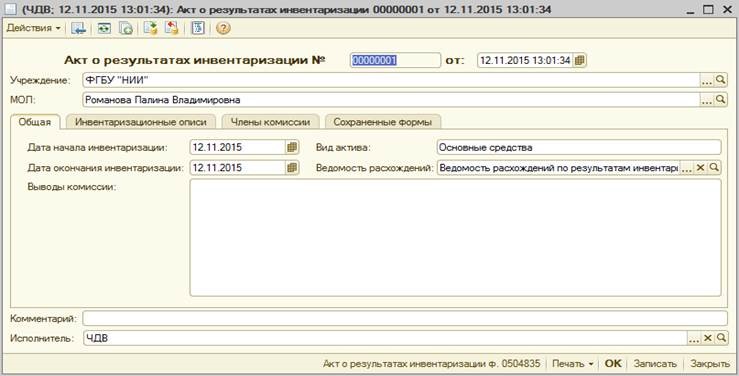

На основании полученных результатов нужно создать акт:

Шаг 4

Инвентаризация кассы является важным моментом деятельности предприятия. Своевременно проведённая проверка денежных средств служит гарантией того, что средства и ценности компании в сохранности, а сотрудники компетентны и добросовестно исполняют свои обязанности.

Поэтому к такому мероприятию следует подходить со всей строгостью и основательностью.

Инвентаризация недостачи в кассе в 1С Бухгалтерия 3.0 показана в этом видео:

Типичные ошибки при проведении учета денежных средств в кассе

За исключение отдельных случаев организация вправе сама решать, как часто проводить проверки кассовых узлов. При этом законодательно оговорены ситуации, когда наличность инвентаризируется в обязательном порядке:

- перед составлением и подачей годового бухгалтерского отчета;

- при смене МОЛ;

- при реорганизации компании в любом виде (смене организационно-правовой формы, слиянии, поглощении, продаже доли и т. д.);

- в случае ликвидации предприятия или его банкротстве;

- при обнаружении фактов халатности или хищения денежных ценностей.

В остальных случаях регулярность определяется компанией самостоятельно. Принятая периодичность закрепляется в «Положении об инвентаризации» — документе внутреннего использования, сформированном с учетом законодательных требований. Этот нормативный акт допустимо выпускать как отдельно, так и делать составляющей учетной политики.

Часто на предприятиях фиксируют нарушения в процедуре учета кассовой наличности, из-за которых результаты проверки подлежат аннулированию. Ниже 3 самые распространенные ошибки, которые допускаются при инвентаризации денежных средств в кассе.

Присутствие всех заявленных в приказе участников инвентаризации обязательно.

Замена ответственного лица обязательно должна быть отражена в приказе.

К началу проверки все обороты и операции должны быть завершены. В противном случае будут расхождения с ОСВ.

Если проводки сделаны, но у кассира остались на руках ПКО или РКО, то перед началом ревизии документы обязательно передать членам комиссии для проверки.

Подпись кассира на акте является обязательным реквизитом документа. Особенно это касается случаев расхождения полученных результатов с оборотно-сальдовой ведомостью.

Ответственный за наличные ценности сотрудник должен не просто подписать акт, но и дать пояснения по сложившейся ситуации. В противном случае взыскание с него недостачи будет неправомерным.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Инвентаризация кассы: бланки, проводки

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

Как оформить результаты инвентаризации кассы

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15:

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.