Акт инвентаризации наличных денежных средств по форме инв-15

Содержание:

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Что еще может стать объектом проверки

Вместе с подсчетом ценностей могут проверить и правильность оформления следующих документов:

- Все ордера должны быть подписаны главбухом. Если нет такой возможности, то кассиром или руководителем организации. Причем, если руководитель сам осуществляет эти операции, то он сам и заверяет их своей подписью. Также для оформления ордеров у кассира должна быть печать (если она применяется в организации) и образцы подписей лиц, имеющих право подписывать кассовые бумаги. Если руководитель единолично занимается кассой, то ему соответственно не нужно иметь образцов подписей.

- Проверка ведения журналов операций по счету «Касса» и по безналу (форма журналов 0504071).

- Сверка кассовой «первички» с выписками из лицевых счетов в региональном казначействе.

- Насколько оперативно кассиром оприходуются наличные.

- Соблюдается ли целевая выдача средств (на зарплату, командировки, хознужды и т.п.).

- Правильность записей в кассовой книге (0504071).

- Если произошла временная замена ответственных лиц (кассиров), например, по причине ухода на больничный или в отпуск, то может проверяться наличие приказа руководителя о назначении заменяющего лица. Дата такого приказа должна совпадать с датой ухода предыдущего кассира на больничный.

- Есть ли договор о материальной ответственности.

- Соблюдение лимита остатка наличности. Данный лимит должен быть разработан и прописан в учетной политике. Однако, если организация функционирует по праздникам и выходным, то в эти дни лимит не действует, как и в некоторых других случаях (когда выдается зарплата).

В тех случаях, когда дело идет о кассах, в которых для работы с населением используют ККМ, то инвентаризация начинается с проверки работоспособности техники и наличия всей нужной документации на каждую единицу.

Далее фактический остаток в кассе сверяется с результатами на контрольной ленте. Несоответствия фиксируются в журнале кассира-операциониста и в акте КМ-1. Для оформления результатов применяется форма КМ-9.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Акт инвентаризации кассы: скачать бланк и образец

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

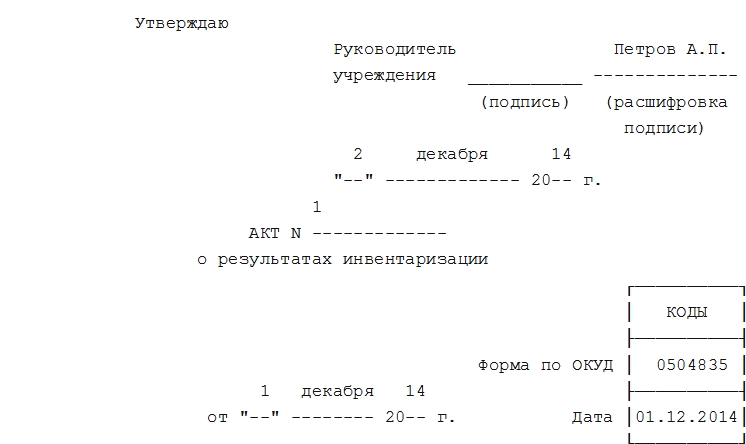

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

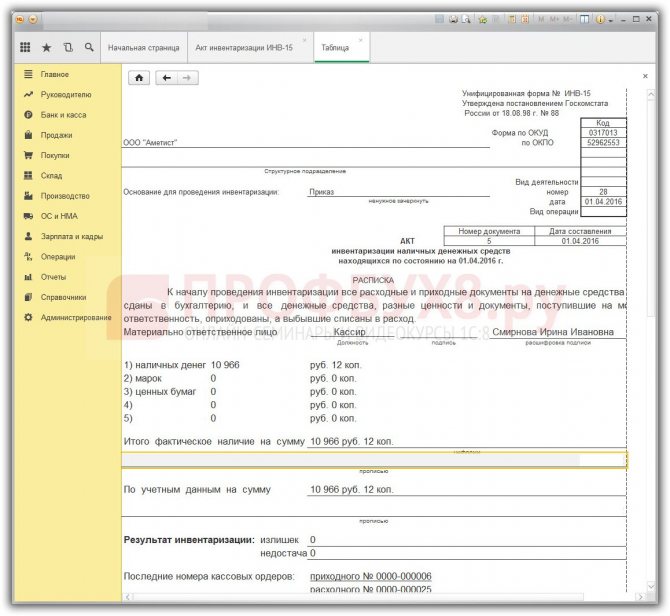

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

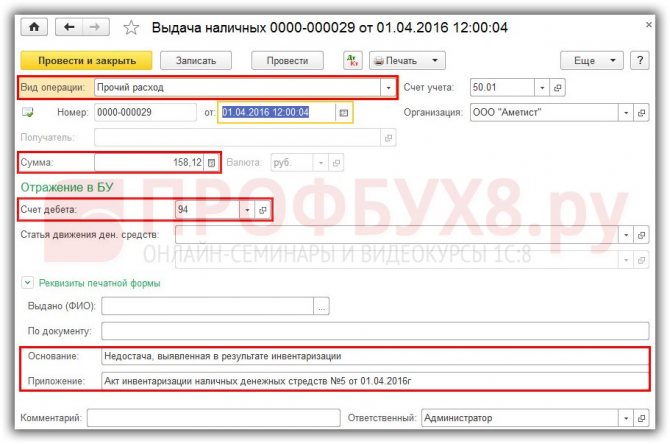

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

- Вводим документ Выдача наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Выдача.

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Заполняем основание документа и приложение:

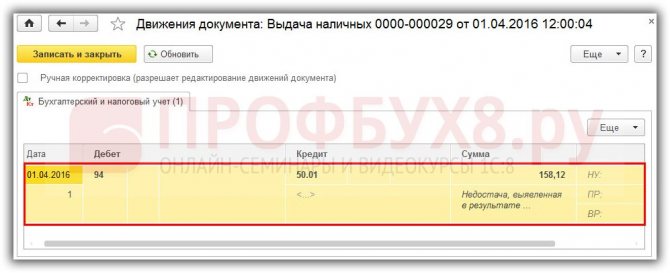

- Проводим документ (кнопка Провести) и проверяем движения документа:

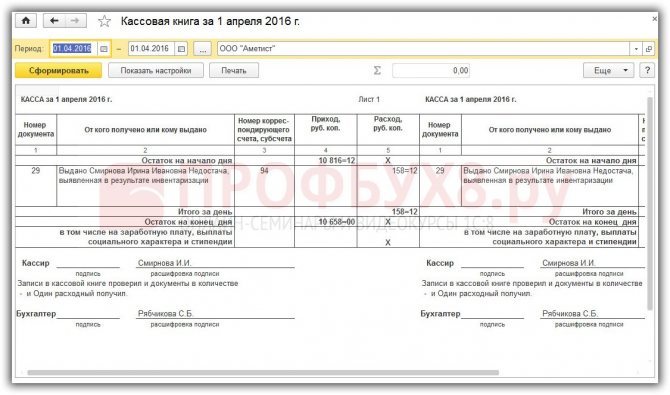

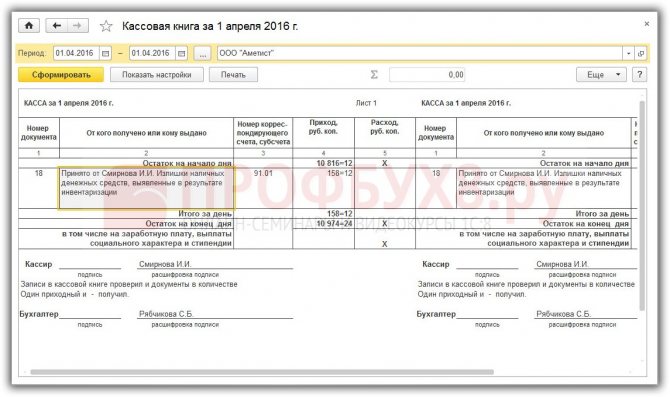

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

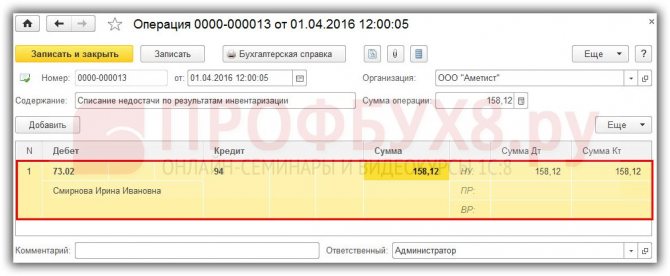

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

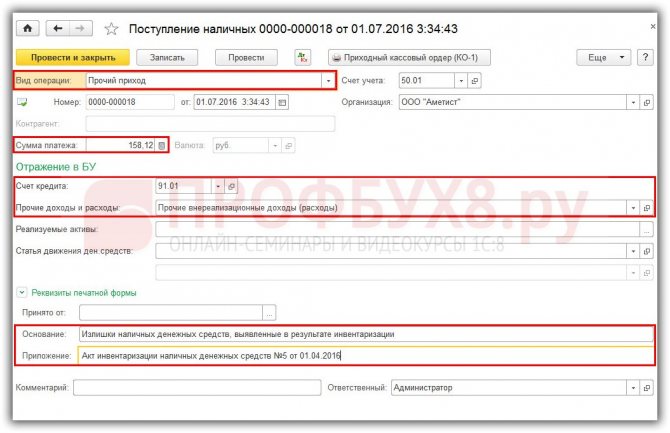

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

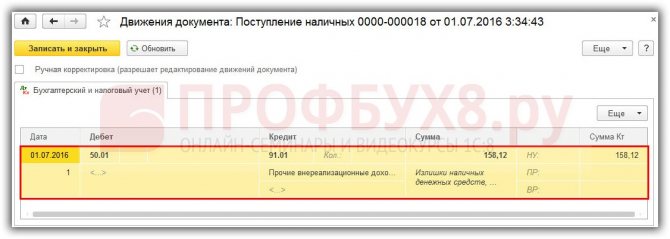

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Похожие

| Код 012310301/3 договор № об общих условиях проведения операций по покупке/продаже наличных денежных средств и операций приема наличной иностранной валюты на инкассо… | Договор об общих условиях проведения операций по покупке/продаже наличной иностранной валюты и операций приема наличной иностранной валюты на инкассоУстава, Положения о филиале, с одной стороны, и, именуемый в дальнейшем “Контрагент”, в лице, действующего на основании Устава, с… |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… | Список банкоматов с функцией приема наличных, совершающих операции покупки наличной иностранной валюты (доллар сша, евро) |

| Перечень валютно-обменных операций с наличной иностранной валютой, совершаемых подразделениями Сибирского банка Сбербанка России ОАОПродажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного… | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской ФедерацииОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы |

ru.convdocs.org ru.convdocs.org

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

При обнаружении нехватки товаров при инвентаризации

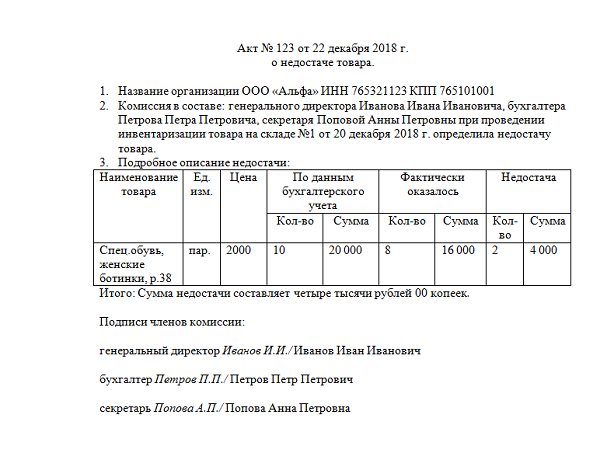

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки. Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

- В шапке документа указывается полное и сокращенное наименование организации. Прописывается контактный телефон и наименование подразделения.

- Далее заполняется табличка, расположенная справа. В ней указывается код по ОКПО и ОКВЭД. Далее проставляется дата составления документа.

- В основном поле указывается место, где проводилась инвентаризация. Например, это может быть складское помещение магазина. Акт можно составлять только после того, как комиссией будет проведена полная проверка.

- Если про инвентаризации обнаруживается брак или недостача груза, необходимо вызывать отправителя. Письмо отправляется по почте или факсу. Сведения об уведомлении отправителя должны быть указаны в акте.

- В тексте указываются реквизиты груза, а также номер договора страхования. Также должны быть вписаны все номера сопроводительных бумаг.

- Необходимо указать дату прибытия товара, разгрузки. Эту информацию можно получить из накладной.

- Далее заполняются сведения о поставке товара. В таблице должна быть прописана информация об упаковке, весе груза.

- В следующей табличке прописываются фактические данные и прописываются все несоответствия.

Далее описываются дефекты и причины, по которым они могли получиться.

заполнения

При выявлении недостачи денежных средств в кассе

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

При оформлении формы ИНВ-15 обязательно должны быть указаны реквизиты предприятия, код КВЭД, дата и номер приказа, на основании которого проводится инвентаризация. Проставляется номер и дата акта, а также дата, когда проводилась проверка

При этом важно учитывать, что документ должен быть обязательно составлен в день ревизии денежных средств в кассе.

В основной части документа должна быть прописаны фактическая сумма денежных средств и учетная. Все показатели должны быть прописаны с учетом видов наличных средств и документации

Все сумму прописываются как цифрами, так и прописью.

По результатам проверки в акте должна отражаться информация о найденных излишках или недостаче. Если учетная сумма соответствует фактической, то в графах «Излишки» и «Недостача» проставляется прочерк.

На обратной стороне бланка ИНВ-15 должна отображаться информация о даче объяснений материально-ответственного лица. А также здесь же указывается решение руководителя организации. Это может быть вынесение выговора, увольнение.

Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

Приложение 37

к приказу Министра финансов

Республики Казахстан

от 20.12.2012 года № 562

Форма Инв-6

Организация (индивидуальный предприниматель) __________________________________________________________

ИИН/БИН

Номер

документа

Дата

составления

АКТ

ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ И ЭКВИВАЛЕНТОВ ДЕНЕЖНЫХ СРЕДСТВ

находящихся______________________________________________________________________________________________________________________________________

РАСПИСКА

К началу проведения инвентаризации все документы, относящиеся к приходу и расходу денежных средств и эквивалентов денежных средств, денежных документов, и все денежные средства и эквиваленты денежных средств, а также денежные документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально-ответственное лицо __________________/___________________/_____________________________

должность подпись расшифровка подписи

На основании приказа (распоряжения) от «____» _________________ 20____года №_____

произведена инвентаризация денежных средств и эквивалентов денежных средств, денежных документов по состоянию на «____» ________________ 20____года.

При инвентаризации установлено следующее:

2-ая страница формы Инв-6

Номер по порядку

Наименование

Номер

синтетического счета

Фактическое наличие

По данным учета

Разница

цифрами

цифрами

излишки

недостача

1

Наличные денежные средства и эквиваленты денежных средств в тенге

2

Наличные денежные средства и эквиваленты денежных средств в иностранной валюте

3

4

5

6

Денежные документы

7

8

9

10

Прочие

11

Итого

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии: __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства и эквиваленты денежных средств, денежные документы, перечисленные в акте, находятся на моем ответственном хранении.

Материально-ответственное лицо «____» _________________ 20____года.

3-я страница формы Инв-6

Объяснение причин излишков или недостач ___________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________

Материально-ответственное лицо

Решение руководителя организации (индивидуального предпринимателя) _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ «____» _________________ 20____года.

подпись

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

…

Скачать документ: