Порядок заполнения сличительной ведомости (нюансы)

Содержание:

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Общие сведения

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Заполнение полей формы ИНВ-19

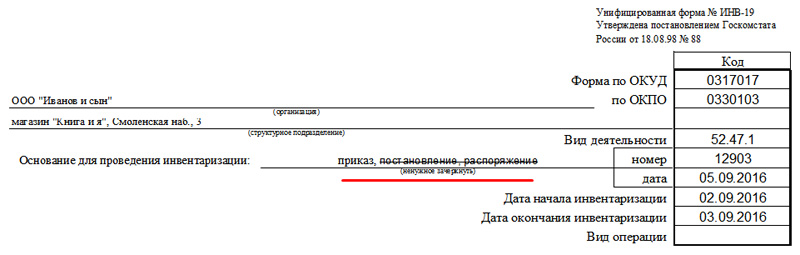

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

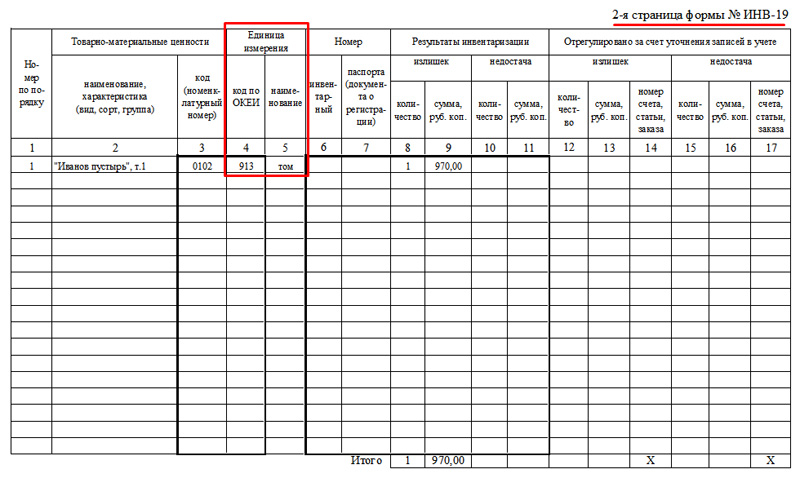

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

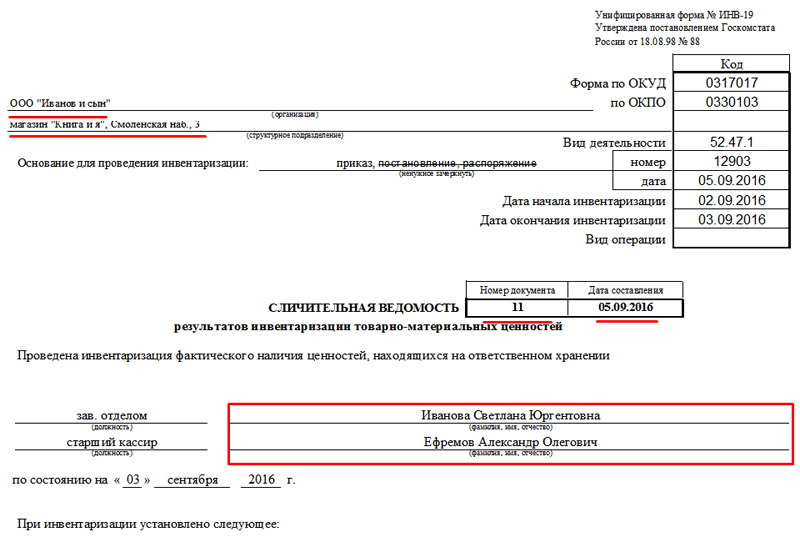

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет

Вот почему важно хранить заполненные формуляры

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Скачать сличительную ведомость ТМЦ (форма ИНВ-19)

Скачать бланк сличительной ведомости форма ИНВ-19

Скачать образец сличительной ведомости форма ИНВ-19

Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

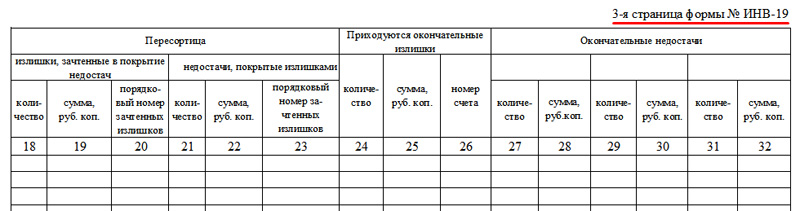

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи. Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам. Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

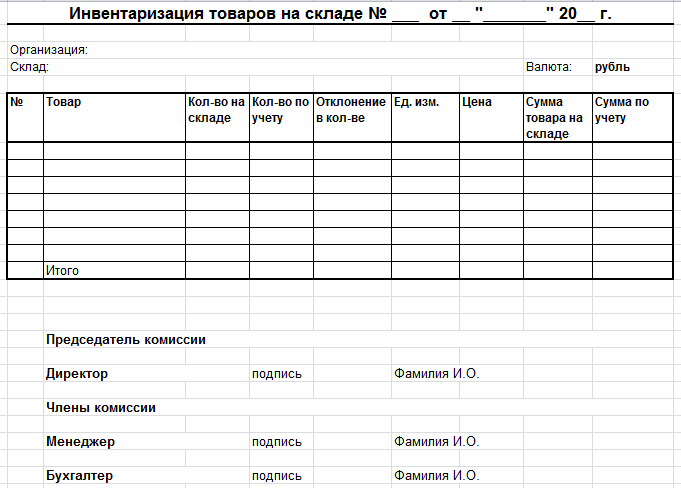

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).