Сзв-стаж на директора без зарплаты: правила заполнения и нюансы

Содержание:

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Пример заполнения СЗВ-К: пошаговая инструкция

С помощью постановления правления ПФР от 27.09.2019 № 485п разберем образец заполнения формы СЗВ-К (сведения о трудовом стаже) для общего случая и особенности при заполнении отчета для Республики Крым.

Правила заполнения определены в пункте 23 приложения 8 постановления. Все сведения в форму вносят исключительно на основании данных из трудовой книжки и других документов, которые работник предоставил в отдел кадров для подтверждения стажа. Кроме трудовой книжки, это:

- лицевые счета и ведомости на выдачу заработной платы;

- справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, архивами;

- письменные трудовые договоры;

- трудовые книжки колхозников;

- выписки из приказов.

Все эти документы включены в перечень подтверждающих стаж, утвержденный постановлением правительства РФ от 02.10.2014 № 1015.

Для стандартной ситуации покажем пошаговый алгоритм заполнения формы.

Вначале в бланк впишите все данные работника:

- Ф.И.О.;

- страховой номер;

- дату рождения.

Указываем тип формы

Справа на бланке укажите тип формы, выбрав из трех вариантов:

- исходная;

- корректирующая;

- отменяющая.

Первый тип выбирают при первоначальной подаче документа в ПФР. Две другие предназначены для уточнения и исправления ошибок, если они обнаружены уже после направления отчета в Пенсионный фонд.

Заполняем разделы о месте проживания

Ниже требуется указать «Территориальные условия проживания застрахованного лица на 31.12.2001». При заполнении используйте паспортные данные и таблицу «Территориальные условия» из классификатора параметров (приложение к порядку заполнения). Но если человек не трудился в особых зонах, поле остается пустым, как в нашем примере.

Следующий пункт — указание на проживание в Крыму или Севастополе. Этим и отличается инструкция по заполнению СЗВ-К для Крыма: если человек на 18.03.2014 не проживал в одном из субъектов, поле остается пустым. Если проживал и имеет соответствующую регистрационную отметку в паспорте, в поле ставят знак «Х».

Заполняем раздел о периодах деятельности

Форма о стаже заполняется в хронологическом порядке за период с начала трудовой или другой общественно полезной деятельности застрахованного лица до 01.01.2002. Указывайте наименование каждого предприятия, где трудилось застрахованное лицо, и даты начала и окончания трудовой деятельности, которые используются для подсчета продолжительности общего трудового стажа

Особое внимание — на периоды, дающие право на досрочное назначение трудовой пенсии отдельным категориям граждан

Кроме того, внимательно заполняйте коды территориальных условий, особых условий труда, оснований для выслуги лет. Все необходимые коды есть в приложениях постановления правления ПФР от 27.09.2019 № 485п. Например, в образце использован код «РКС 1,7», который означает работу в районах Крайнего Севера на протяжении 1,7 года, и код «МКС 1.15» — трудовая деятельность в местности, приравненной к районам Крайнего Севера, в течение 1,15 года.

Под таблицей указываем, на скольких листах предоставлена информация.

Подписываем СЗВ-К

Документ должен подписать руководитель фирмы-работодателя. Кроме того, его следует заверить печатью (если она есть). После чего заполненную СЗВ-К обязательно подписывают у застрахованного лица, на которое она предоставляется. На руки такому работнику выдают ее копию (ст. 15 закона о персонифицированном учете).

Штрафы

Если не выдержать срок сдачи формы либо сдать её с ошибками или неполными сведениями, штраф составит 500 рублей за каждого застрахованного. Дополнительно могут оштрафовать и должностное лицо – на сумму от 300 до 500 рублей.

За нарушение формы отчёта, то есть подачу на бумаге вместо направления в электронном виде, штраф составит 1 000 рублей.

Итак, мы рассмотрели отчет СЗВ-СТАЖ и рассказали, как заполнить эту форму. Рекомендуем скачать образец и посмотреть, как должен выглядеть готовый отчёт. Однако нужно помнить о разных условиях работы и прочих нюансах, поэтому стоит заглянуть и в постановление № 507П.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Ответственность за несдачу

Величина санкций за несдачу СЗВ-СТАЖ регулируется статьей 17 Федерального закона № 27-ФЗ. Штраф равен 500 руб. Такая сумма назначается за каждого работника, по которому работодатель не отчитается в ПФР. Также работодатели могут нести ответственность, если не выдадут СЗВ-СТАЖ самому работнику при его увольнении, или по заявлению. Ответственность здесь наступит уже за нарушение трудового законодательства по статье 5.27 КоАП РФ.

Что касается вопросов о «нулевом» отчете, то, даже если нет сотрудников, сдать «нулевой» СЗВ-СТАЖ будет попросту невозможно. Дело в том, что формат отчета СЗВ-СТАЖ, утвержденный Постановлением Правления ПФР от 11.01.2017 № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Если же отчет о стаже СЗВ-СТАЖ сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 руб. за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 руб. за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Как было сказано ранее, если количество сотрудников 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. За «бумажный» отчет страхователя оштрафуют на 1000 руб. (ч. 4 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Копии сведений по форме СЗВ-СТАЖ тоже требуется выдавать своим работникам. Срок выдачи — пять календарных дней с даты, когда человек обратился за этой копией. Выдавать каждому копию всей формы не нужно, поскольку в отчете содержаться персональные данные всех сотрудников. Распространять эти сведения нельзя. Поэтому нужно выдавать сотрудникам выписки из отчета СЗВ-СТАЖ, в которой есть данные только о них самих. Если нарушить ограничение, то страхователю грозят серьезные штрафы.

Также следует иметь в виду, что выписку из отчета СЗВ-СТАЖ нужно выдать работнику в день увольнения или прекращения гражданско-правового договора. Это следует из п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ и ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ.

Таким образом, форма СЗВ-СТАЖ частично заменит расчет РСВ-1 ПФР, который был отменен. Новая отчетность была введена по инициативе ПФР, поскольку из-за передачи администрирования взносов в ИФНС, фонд лишился источников информации по стажу работников хозяйствующих субъектов. В этом году ее нужно выдавать только при увольнении и выходе на пенсию, но в 2018 г. отчитаться придется всем предпринимателям и организациям.

Нюансы заполнения формы в других случаях

Как уже отмечалось ранее, СЗВ-СТАЖ сдается в ПФР не только ежегодно в отношении всех сотрудников, но и при наступлении некоторых обстоятельств:

- при увольнении сотрудника;

- при выходе на пенсию;

- при ликвидации или реорганизации.

В каждом из этих случаев применяются свои нюансы заполнения и сроки предоставления.

СЗВ-СТАЖ при увольнении

При увольнении сотрудника (неважно, по какому основанию) необходимо заполнить СЗВ-СТАЖ. В отчетности указывается информация только по увольняемому работнику

Остальные сотрудники не включаются в СЗВ-СТАЖ.

При заполнении формы следует учитывать несколько моментов:

- в поле «Тип сведений» указывается «Исходная»;

- отчетный период – год увольнения;

- в поле период: с начала года (или с даты трудоустройства, если сотрудник был принят на работу не с начала года) до последнего рабочего дня включительно.

Разделы № 4 и № 5 не заполняются.

Форма СЗВ-СТАЖ распечатывается и отдается увольняемому сотруднику в последний рабочий день. В Пенсионный фонд сдавать ее не нужно.

От работника лучше получить подтверждение факта выдачи на руки СЗВ-СТАЖ. В силу закона делать такого не обязательно, но при возникновении спорных ситуаций поможет доказать предоставление сведений при увольнении.

Вместе в СЗВ-СТАЖ увольняемому сотруднику выдается СЗВ-М.

Скачать образец заполнения СЗВ-СТАЖ при увольнении можно здесь: .

СЗВ-СТАЖ на пенсионера

Если работник написал заявление на увольнение в связи с выходом на пенсию, то работодатель обязан в течение 3 дней предоставить в ПФР форму СЗВ-СТАЖ с типом «Назначение пенсии».

В отчет включается только информация по пенсионеру:

- последним днем периода работы признается день, предшествующий дате выхода на пенсию;

- в разделе 4 указывается, были ли уплачены взносы по основному и дополнительному тарифам на ОПС в текущем году в отношении будущего пенсионера;

- в разделе 5 указывается, были ли начислены взносы на досрочное негосударственное пенсионное обеспечение с указанием периода (вредное и опасное производство).

Аналогичная форма выдается на руки пенсионеру в день увольнения.

Скачать образец заполнения СЗВ-СТАЖ для назначения пенсии можно здесь: .

СЗВ-СТАЖ при ликвидации или реорганизации

При ликвидации или реорганизации фирмы в ПФР предоставляется СЗВ-СТАЖ по всем работникам. Порядок заполнения аналогичен с отчетностью при увольнении, однако в разделе № 3 указывается информация по всем сотрудникам.

СЗВ-СТАЖ при ликвидации или реорганизации предприятия направляется в ПФР в течение 1 месяца со дня утверждения промежуточного баланса, но не позднее даты предоставления в ФНС документов на ликвидацию или реорганизацию.

Вместе с формой СЗВ-СТАЖ в Пенсионный фонд передается:

- опись по форме ОДВ-1;

- СЗВ-М;

- СЗВ-ТД.

Если организация закрывается из-за банкротства, то СЗВ-СТАЖ сдается в ПФР до даты представления отчета конкурсного управляющего в арбитражный суд.

Способы заполнения

Есть несколько вариантов, как заполнить нулевой отчет СЗВ-М для последующего предоставления в ПФР:

- заполнить на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Сбис, Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей);

- использовать специализированное программное обеспечение (1С);

- оформить вручную.

Напомним, что предоставляется в ПФР такая форма в электронном виде с использованием ЭДО. Лишь микроорганизациям численностью до 25 человек разрешается сдавать ее в печатном виде нарочно или почтой.

Образец заполнения СЗВ-СТАЖ

Рассмотрим подробнее как оформляется СЗВ-СТАЖ.

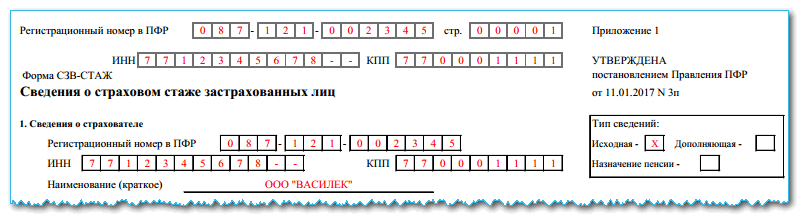

Раздел №1 – Сведения о страхователе

В строку с регистрационным номером следует вписать номер, присвоенный ПФР работодателю в момент регистрации его в этот ведомстве.

Далее отражается информация о ИНН и КПП хозяйствующего субъекта. Если работодатель ИП у него номер должен состоять из 12 символов, а код КПП отсутствовать. Если страхователем является организация, ИНН у нее включает 10 цифр, а две пустые клеточки прочеркиваются.

Ниже отражается сокращенное наименование компании, а для ИП — его полные личные данные (Ф.И.О.). Эта информация должна соответствовать учредительным документам субъекта.

В графе «Тип сведений» следует отражать:

- «Исходная» – когда СЗВ-СТАЖ отправляется субъектом первый раз;

- «Дополнительная» – в случае когда первоначальный отчет дополняется новым.

- «Назначение пенсии» – когда СЗВ-СТАЖ оформляется на работника, выходящего на пенсию.

Здесь находится только одна графа, в которую необходимо вписать номер года отчета.

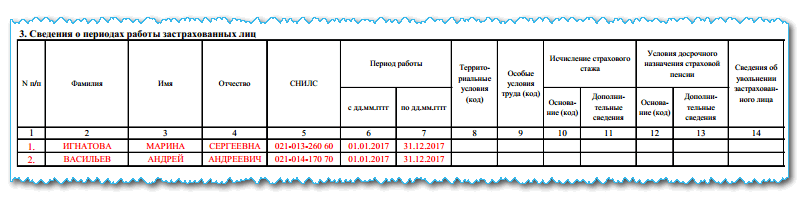

Раздел №3 – Сведения о периоде работы застрахованных лиц

Указанный раздел имеет табличный вид, и в нее необходимо построчно записывать сведения о работниках, с которыми в течение отчетного периода у организации имелись трудовые соглашения либо гражданские договоры.

В графах «Фамилия», «Имя» и «Отчество» указываются личные сведения по работнику.

Следом идет графа «СНИЛС», куда записывается страховой номер, присвоенный сотруднику в ПФ.

Графа «Период работы» включает два отдельных столбца — даты начала и даты завершения трудового периода. Если сотрудник отработал весь год, то сюда вносятся первый и заключительный дни года.

Если у одного из работников необходимо показать несколько трудовых периодов (например, он увольнялся и устраивался в течение года несколько раз), то они записываются в отдельных строках друг под другом. Однако графы с личными данными и СНИЛС указываются только разово — в первой строке, а дальше их оставляют пустыми.

Когда сотрудник уходит на пенсию, то датой завершения указывается предположительный день этого события.

Если выполнялись работы по гражданскому договору, то заносится период его действия. Если оплата за работы была произведена полностью, то в графе 11 записывается код «ДОГОВОР», если нет – сюда необходимо занести «НЕОПЛДОГ», «НЕОПЛАВТ».

В графу «Территориальные условия» записывается код, если работы выполнялись в особых окружающих условиях. Все возможные коды можно найти в приложении 1.

В графу «Особые условия» записывается код, если работник осуществлял деятельность в опасных либо вредных условиях, которые наделяют право досрочно оформить трудовую пенсию. Возможные коды можно увидеть в приложении 2.

Важно! Если работы в особых условиях выполнялись, однако правильно оформленных подтверждающих документов нет, то проставлять здесь какие-то коды нельзя.

В графе «Сведения об увольнении застрахованного лица» делается отметка только в том случае, если дата увольнения выпала на 31 декабря.

В таком разделе производится заполнение только если отчет подается на лиц, выходящих на пенсию. Он включает два вопроса, и на них необходимо ответить путем проставления отметки в графе.

Расшифровка семантики букв «СЗВ-М»

Буквенное сочетание «СЗВ-М» не имеет конкретной узаконенной расшифровки. Принято считать, что таково условное обозначение вида унифицированной отчетности, по которой страхователь отчитывается ПФР. Условное обозначение нашло свое отображение в надлежащей инструкции по заполнению формы. Собственно сам документ именуется как «Сведения о застрахованных лицах». Характеристику «СЗВ-М» определяет буквенное, установленное стандартом обозначение, код. Исходя из этого, можно выделить следующую трактовку букв в данном сочетании:

- «В» — подразумевает, что данные отчета передаются в ПФР, т. е. они «входящие». К слову, в кодировке исходящих от фонда документов имеется «И».

- «М» — отображает отчетный период, т. е. указывает на помесячную сдачу отчета.

На этом основании можно утверждать, что буквенное сочетание «СЗВ-М» — это не результат сокращения словосочетания либо слова. Это унифицированный буквенный код, установленный стандартом.

Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

Форма отчета СЗВ-СТАЖ, подаваемая в 2021 году за 2020 год, утверждена постановлением правления ПФР от 06.12.2018 № 507п. В сравнении с информацией, ранее попадавшей в ежеквартальные отчеты, подаваемые в ПФР, ничего принципиально нового в ней нет. Схожи даже таблицы, отражающие данные о стаже.

Однако ПФР счел необходимым получение одновременно с информацией по стажу некоторых сведений, поясняющих отдельные вопросы в отношении отчитывающегося работодателя:

- о числе лиц, по которым сформирована информация о стаже;

- о сводных суммах начисленных и уплаченных за год взносов (с разделением их по видам платежей) и о задолженности по ним на начало и конец года;

- о наличии условий труда, дающих работнику право на досрочный выход на пенсию, и о количестве таких лиц.

Для отражения этих данных постановлением № 507п утверждена еще одна форма — ОДВ-1, подать которую нужно вместе с отчетом СЗВ-СТАЖ.

См. также «В чем состоят отличия формы СЗВ-СТАЖ от ОДВ-1?».

В качестве предельной даты для подачи отчета по стажу закон «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ (п. 2 ст. 11) указывает 1 марта года, наступающего за отчетным. Правила о смещении ее в случае совпадения с выходным закон № 27-ФЗ не содержит, поэтому если 1 марта будет общевыходным днем, то отчет придется подать раньше.

В то же время законом предусмотрены и исключения в сроке сдачи отчета СЗВ-СТАЖ.

Так, если застрахованное лицо подает заявление о назначении пенсии, то отчет нужно представить в течение 3 календарных дней со дня получения такого заявления (п. 2 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ).

Как заполнить СЗВ-СТАЖ при оформлении пенсии и какие документы подготовить дополнительно, узнайте в Типовой ситуации КонсультантПлюс, получив пробный доступ к системе бесплатно.

Также отчет досрочно сдается страхователем в случае ликвидации, реорганизации, прекращения статуса адвоката, полномочий нотариуса, занимающегося частной практикой (п. 3 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ). Информация о том, когда в таких ситуациях необходимо сдать отчет, приведена в таблице:

|

Страхователь, представляющий отчет досрочно |

В какой ситуации отчет сдается досрочно |

Когда сдается отчет |

|

Ликвидируемое юридическое лицо |

При ликвидации |

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Юридическое лицо, создаваемое при реорганизации |

При реорганизации путем выделения |

В течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления документов для его государственной регистрации |

|

Юридическое лицо, присоединяемое к другому юридическому лицу при реорганизации |

При реорганизации путем присоединения |

Не позднее дня представления документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица |

|

Индивидуальный предприниматель |

При прекращении деятельности |

В течение одного месяца со дня решения о прекращении деятельности в качестве индивидуального предпринимателя |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Адвокат, нотариус, занимающейся частной практикой |

При прекращении статуса адвоката, полномочий нотариуса |

Одновременно с заявлением о снятии его с регистрационного учета в качестве страхователя |

Для работодателей, подающих сведения о стаже на число лиц¸ превышающее 24, закреплена обязанность направить отчетность в ПФР электронным способом (п. 2 ст. 8 закона № 27-ФЗ). Когда количество работников, данные о которых внесены в отчет, меньше 25, то сведения можно сдать на бумаге.

Регистрация

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.

СЗВ-СТАЖ: к вопросу об учредителе

В практике страховых учреждений встречаются ситуации, когда генеральный директор — учредитель, причем факт заключения трудового или иного договора не имел Соответственно, выплаты в подотчетном периоде не поступали. Как же быть тогда с заполнением СЗВ-СТАЖ?

Правовая сложность данной ситуации заключается в специфике статуса руководителя. Для него актуальны нормативы трудового права как для сотрудника, который состоит с работодателем в трудовых отношениях. Причем базой для реализации данных отношений является трудовой договор, согласно положениям гражданского законодательства

И совершенно не важно, что директор (он же учредитель) не получает зарплату

Практическая необходимость представления СЗВ-СТАЖ диктуется фактом имеющихся профессиональных отношений и наличия договора о сотрудничестве. Поэтому ситуация с единственным учредителем встречает некоторые разночтения.

В том случае, если организация имеет трудовой договор с ним, а также в том случае, если он на законных основаниях получает какие-либо финансовые отчисления в рамках данного договора, то информацию о таком руководителе необходимо отражать в соответствующем разделе.

Нет оснований для выделения руководителя в какую-то иную категорию. Ведь на него распространяется буква закона так же точно, как на прочих сотрудников.

Более сложным является вопрос, когда заключение трудового договора не было де-факто. Соответственно, финансовые отчисления также не имели места. Однако, согласно существующему законодательству, директор находится с компанией в отношениях даже в условиях отсутствия договора. Соответственно, информация о директоре должна включаться в СЗВ-СТАЖ (в п. 1.5 «Порядка заполнения отчета» особо говорится о факте трудовых отношений).

Напомним, данный отчет представляется в целях своевременного разнесения данных обо всех периодах работы на лицевые счета застрахованных лиц. Впоследствии, отталкиваясь этих сведений, будут начисляться страховые пенсии.

Соответственно, в страховой стаж, актуальный при исчислении пенсии, должны быть включены этапы трудовой деятельности, которые имели место на территории Российской Федерации при условии начисления систематических выплат страховых взносов в пенсионный фонд.

Когда же финансовые поступления в пользу единственного учредителя не имели места, то, соответственно, взносы не начисляются. Их просто не на что начислять.

Данный временной промежуток не должен входить в трудовой стаж директора. То есть, необходимости составления и сдачи СЗВ-СТАЖ не существует.

Данные соображения продиктованы практической необходимостью. В самом деле, нет необходимости включать в нулевой отчет СЗВ-СТАЖ физическое лицо (в данном случае директора), если сведения о нем не могут влиять на размер пенсии и не увеличивают общий стаж.

Вывод очевиден: годовой СЗВ-СТАЖ на единственного учредителя не составляется при условии отсутствия заключения трудового договора.