Порядок и образец заполнения формы 5-з (нюансы)

Содержание:

Заполнение формы статистики № 5-З: на что обратить внимание?

При заполнении формы № 5-З необходимо иметь в виду, что:

- сведения, указываемые за тот или иной период прошлого года, должны полностью совпадать с теми, что представлены в отчетности за соответствующий период ранее (если только юрлицо не было реорганизовано либо не была изменена методология отражения показателей в отчетности);

- если фирма все же была реорганизована или же имели место изменения в методологии отражения показателей в отчетности — сведения в форме 5-З приводятся исходя из соответствующих изменений;

- в любом случае расхождения между показателями за периоды прошлого года, зафиксированные в отчетности ранее и отражаемые в текущей отчетности, должны быть разъяснены в пояснении к документу;

- сведения в форме отражаются нарастающим итогом с начала года;

- данные по хозяйственным показателям, отражаемым в форме, должны соответствовать документации, которая ведется в фирме в рамках бухгалтерского учета.

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии.

Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н)

О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Пошаговый порядок заполнения формы 5 привели эксперты КонсультантПлюс. Проверьте правильно ли вы заполнили отчет с помощью Практического пособия по годовой отчетности от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее об этих требованиях читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

Остались вопросы? На нашем форуме можно проконсультироваться по любому из них! Например, вот тут разбираем нюансы формирования ликвидационного баланса и приложений к нему.

Отчет о финансовых результатах деятельности — форма № 2

Актуальный бланк — ОКУД 0710002, табличная часть раскрывает показатели доходов, расходов от осуществления предпринимательской или иной деятельности и о результатах финансовой деятельности учреждения.

Обязательно заполнение отчета о финансовых результатах НКО за 2020 год, если:

- Организация за отчетный период получила собственные доходы от реализации работ и услуг, продажи товаров.

- Размер полученных доходов по предпринимательской деятельности существен по отношению к общим доходам.

- Отражения доходов в отчете о целевом использовании средств недостаточно для полного раскрытия информации об осуществлении деятельности.

- Отсутствие информации препятствует реальной оценке финансового состояния организации.

Бухотчетность по ф. № 2 состоит из титульной части, в которой указываются реквизиты экономического субъекта: наименование некоммерческой организации, вид деятельности, организационно-правовая форма собственности, ИНН. В табличной части документа содержатся:

- наименование показателя;

- код строки по каждому наименованию;

- числовое выражение показателя за отчетный период;

- аналогичный показатель за предшествующий период.

Некоторые строки табличной части подлежат дополнительной расшифровке в пояснительной записке к отчету. Из-за раскрытия информации за отчетный и предшествующий периоды иногда возникают несоответствия, которые необходимо скорректировать.

Большинство некоммерческих организаций вправе вести бухучет упрощенным способом. Порядок и состав упрощенной отчетности раскрыт в теме: «Подаем отчетность по упрощенной схеме». При незначительных оборотах денежных средств или их полном отсутствии организация вправе не предоставлять документ ОКУД 0710004.

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

, чтобы прочитать.

Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)

На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится (например: Филиал N 19 ЗАО “Красный текстильщик”).

Отчётность, подготовленная для сдачи, должна состоять из:

- «Общие экономические показатели». В этом разделе указываются основные данные об объёме отгруженных покупателям товаров, а также предоставляется информация об оказанных услугах и выполненных для заказчиков работах. Также даётся информация о произведённых при этом затратах.

- Раздел специализированного характера. Здесь освещаются вопросы о производстве таких видов энергии, как тепловая и электрическая. При этом должны быть указаны затраты на производство и передачу потребителям.

Данные приводятся в соответствии с учетной политикой, принятой в текущем отчетном периоде, но без пересчета в цены отчетного года, т.е. в ценах, действовавших в соответствующем периоде предыдущего года.

Недавно в форму 5 з были внесены изменения, поэтому крайне важно понимать, как необходимо ее заполнять. Продукция, выработанная из давальческого сырья (сырья и материалов заказчика, не оплачиваемых предприятием-изготовителем), включается предприятием-изготовителем в объем отгруженных товаров собственного производства, (выполненных работ и оказанных услуг собственными силами) по стоимости обработки, то есть без стоимости сырья и материалов заказчика

Продукция, выработанная из давальческого сырья (сырья и материалов заказчика, не оплачиваемых предприятием-изготовителем), включается предприятием-изготовителем в объем отгруженных товаров собственного производства, (выполненных работ и оказанных услуг собственными силами) по стоимости обработки, то есть без стоимости сырья и материалов заказчика.

Временно неработающие организации, на которых в течение части отчетного периода имели место производство товаров и услуг, представляют форму на общих основаниях с указанием времени, с которого они не работают.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

По данной строке указываются также проданные излишки сырья и материалов, приобретение которых учитывалось на счетах производственных запасов.

Данные показатели составляются на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина России от 31.10.2000 N 94н.

В 2009 г. организации представляли форму N 5-З, утвержденную Приказом Росстата от 23.09.2008 N 235. В 2010 г. необходимо сдавать форму N 5-З, утвержденную Приказом Росстата от 28.07.2009 N 153 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью предприятий».

Стоимость товаров, принятых покупателем и оплаченных им, но оставленных в виде исключения на ответственном хранении у продавца по независящим от него причинам и оформленных сохранными расписками, включается в объем отгруженных товаров.

Объединения юридических лиц (ассоциации и союзы) в указанной форме отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего. Государство, возложив обязанность на юридических лиц по предоставлению отчетности о затратах на производство продукции, не предусматривает возможности не предоставлять данную отчетность за небольшими исключениями, рассмотренными выше. Если организация по каким-либо причинам не направило данную форму в Росстат или же пропустила крайние сроки сдачи этой формы, ее ожидает штраф.

Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2021 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2020 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

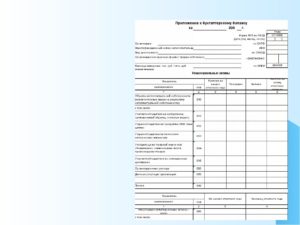

Форма 5 – приложение к бухгалтерскому балансу

Составление бухгалтерской отчетности в целом – весьма сложный и кропотливый процесс

Важно не только правильно отобразить данные в отчетных документах, но и грамотно составить документ. Законодательство предъявляет определенные требования к внешнему виду данных документов и их структурному содержанию

В данной статье рассмотрим форму 5 бухгалтерской отчетности..

Скачать бланк Формы 5 — Приложение к бухгалтерскому балансу

Что собой представляет приложение к балансу

Форма 5 является дополнительным объясняющим приложением к самому балансу, созданным для того, чтобы обосновать его разделы и некоторые их положения.

Приложение к балансу является уточняющим видом документации. В свое время ее пытались отменить, ограничиваясь для предоставления объяснений только пояснительной запиской, что повлекло за собой возникновение путаницы в данных, которые следует или не следует вносить в документы, поэтому форму вернули в качестве сопроводительного документа бухгалтерского баланса.

Данная форма служит для того, чтобы более детализировано раскрыть те показатели баланса, которые отображены в нем, и создать более понятную картину финансовой обстановки на данном предприятии.

Причем данные показатели будут разделены на виды и группы в зависимости от финансовой принадлежности.

Группы, по которым будет происходить подразделение, таковы:

- Нематериального вида активы.

- Основные средства после отражения амортизации.

- Вложения в ценности материального характера в уставные фонды иных организаций, облигации и др.

- Расходы на произведение обычной деятельности, на конструкторские разработки, на освоение природных ресурсов.

- Задолженности разных видов.

- Субсидии, полученные от государства.

Смотрите свежее видео о заполнении бухгалтерской отчетности:

Заполнение формы 5

Форма 5 приложения к бухгалтерскому балансу имеет некоторую специфику в своем заполнении по основным разделам, которые следует подробнее рассмотреть.

Раздел о нематериальных активах

Раздел сформирован парой таблиц, в первой из которых отображена детализированная информация об активах по видам, а во второй показываются суммы поступлений на начало и конец года с амортизационными особенностями.

Если у фирмы есть патент на определенный вид деятельности, то строчки 010-015 подлежат обязательному заполнению. Строка 010 призвана показывать стоимость права, остальные предназначены для более детальной его расшифровки.

У многих бухгалтеров отдельные вопросы вызывает строчка 030, название которой «деловая репутация». Данная графа подлежит заполнению, когда приватизация фирмы произошла путем выигрыша конкурса или победы в аукционе, причем в том случае, когда предложенная стоимость была выше той, которую изначально назначили этому лоту. В графе 030 отображается разница этих сумм.

Раздел об основных средствах

Состоит из двух таблиц, где первая – показывает по группам количества, а также стоимость наименований, а вторая призвана детализировать показания первой с учетом внешних факторов, которые могли изменить значения заявленных сумм в большую или меньшую сторону.

Раздел проведения инвестиционных вложений

Таблицы этого раздела служат для того, чтобы провести детализацию имущества, которое передано в пользование физическому или юридическому лицу с целью извлечения прибыли для себя.

Приложение 5 к бухгалтерскому балансу в законодательном порядке обязаны предоставлять все объекты, осуществляющие предпринимательскую деятельность.

Освобождаются от данной документации те предприятия, которые относятся к категории малого бизнеса. Они могут не подавать данный документ в том случае, если в дополнительных пояснениях нет необходимости. Или же могут подать тогда, когда дополнительная информация по разделам будет необходима.

Составляется данный вид отчетности по форме 5 согласно указаниям Министерства Финансов РФ.

Данная отчетность нужна для того, чтобы более полно отразить информацию, которая предоставлена в отдельных разделах самого баланса, и пояснить причины и пути возникновения тех или иных сумм, представленных в отчетности.

Польза

- уместными;

- надежными;

- сравнимыми;

- своевременными.

Сведения считаются уместными, если их присутствие либо отсутствие оказывает или может оказать существенное влияние на управленческие и иные решения, оказывая помощь в оценке предыдущих, текущих и будущих событий, тем самым подтверждая или же видоизменяя ранее сделанные оценки.

Сведения надежные, если в них отсутствуют существенные ошибки.

Для возможности относиться к надежной, сведения обязательно должны объективно отображать факты трудовой деятельности, к которым она непосредственно относится.

Сведения сравнимые, если они могут предоставлять для пользователей отчетности возможность производить сравнение значение трудовой деятельности за различные отчетные периоды, с целью рассчитать тенденцию финансового состояния компании и ее результатов трудовой деятельности.

Сведения своевременные могут быть уместными в том случае, если они полностью удовлетворяют потребность пользователей, которая напрямую связана с принятием различных решений, включая управленческие.

Подробнее про состав бухгалтерской отчетности — в данном видео.

Отчетность 2016

Формы отчетов регламентируются действующий Приказом Минфина № 66н от 02.07.2010г, включают в себя:

- Сам бухгалтерский баланс.

- Отчеты о финансовой деятельности, об обороте денежных средств, изменениях в уставном капитале, об использовании целевого характера вырученных средств.

- Пояснения к отчетности о финансовых итогах в виде текста или в виде таблицы на свое усмотрение.

Важно! Обязанность прикладывать пояснения закреплена за всеми организациями, предприятиями, осуществляющими предпринимательскую деятельность за исключением относящихся к категории малого бизнеса. Субъекты малого бизнеса прикладывают пояснения к отчету по желанию при наличии необходимости.. О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

https://youtube.com/watch?v=u1NjIGJ1NWs

Post Views: 114

Актуальная форма 2 по ОКУД 0710002

Как уже упоминалось ранее, актуальная форма 2, характеризующая образование прибыли (убытков) юридического лица за определенные промежутки времени, именуется сейчас отчетом о финансовых результатах. Такое наименование для данной отчетной формы устанавливается теперь пунктом первым статьи четырнадцатой 402-ФЗ от 06.12.2011 (Закона «О бухучете»).

Соответственно, применяется эта форма с той отчетности, которая составлялась и подавалась организациями за 2011 год. При этом корректировка наименования данной формы, утверждена еще в 2010 году приказом Минфина РФ №66н от 02.07.2010, произошла лишь в 2015 году (согласно приказу Минфина РФ №57н от 06.04.2015).

По сути, переименование бланка формы 2 стало единственной модификацией этого отчета с 2010 года – с того самого момента, когда данная форма была впервые регламентирована (введена) приказом 66н.

Помимо изменения названия, конечно, были произведены определенные изменения во второй таблице рассматриваемого отчета (касательно слова «справочно»).

Кроме того, из стандартного шаблона отчетного бланка окончательно убрали подпись главбуха предприятия-налогоплательщика, которая, однако, еще с отчетности за 2011 год перестала считаться обязательной.

Несмотря на переименование, форму 2, официально именуемую сейчас отчетом о финансовых результатах, иногда по-прежнему называют отчетом о прибылях и убытках, поскольку суть её мало изменилась после изменения названия.

Таким образом, все эти обозначения – форма 2 финансовой отчетности, отчет о финансовых результатах (сокращенно – ОФР), отчет о прибылях/убытках – считаются тождественными, что позволяет сегодня свободно применять их в отношении конкретного бланка.

Сроки и место сдачи в 2019 году

Годовой отчет о финансовых результатах, как и годовой баланс, обязательно сдается организацией в территориальные подразделения контролирующих инстанций – налоговой службы (ФНС) и статистического ведомства (Росстат).

Так, форма 2 за минувший 2018 год составляется бухгалтерами организации на протяжении первого квартала нынешнего 2019 года. Направить отдельные экземпляры ОФР обеим вышеупомянутым госструктурам следует не позднее 01 (первого) апреля 2019 года.

Кто должен сдавать?

Форма 2, как и баланс, является неотъемлемой составляющей годовой отчетности организации. В обязательном порядке она заполняется только юридическими лицами – без каких-либо исключений.

Однако ОФР может составляться бухгалтером организации не только за отчетный год в целом (как это устанавливается общеобязательными нормативными требованиями), но и за промежуточные периоды в рамках отчетного года (за девять месяцев, полугодие, квартал, месяц).

Для промежуточных периодов

Отчетность промежуточных периодов не считается обязательной.

Как показывает практика, она может потребоваться следующим пользователям:

- контрагентам/партнерам компании;

- инвесторам (потенциальным, действующим);

- банкам, иным кредитно-финансовым структурам;

- учредителям (собственникам) предприятия;

- менеджменту (руководству) организации;

- экономическим, финансовым подразделениям предприятия.

Бывает и так, что промежуточный отчет о финансовых результатах просто составляется за конкретный интервал (квартал, месяц, декада месяца).

Как вариант, он может формироваться с учетом неполного месяца (как правило, последнего в анализируемом периоде).

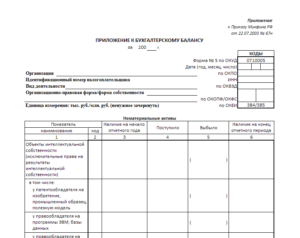

Форма 5 — Приложение к бухгалтерскому балансу

Важным и дополнительным приложением к бухгалтерскому балансу является форма №5, которая детально расшифровывает разделы баланса. Этот вид документации носит уточняющий характер. Ранее этот документ пытались отменить, но потом вернули, так как возникала путаница в данных.

Бланк формы 5 бухгалтерской отчетности и ее образец

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Официальный бланк формы № 5 можно скачать здесь.

Актуальный образец заполнения Пояснений к бухгалтерскому балансу и отчету о финансовых результатах можно скачать здесь в формате pdf.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

- малого бизнеса, аудит которого не может не проводиться;

- некоммерческие организации;

- общественные организации, которые не занимаются коммерческой деятельностью.

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса.

Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока.

Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Получите 267 видеоуроков по 1С бесплатно:

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Как заполнить

Рассмотрим подробней категории, на которые подразделяется Приложение и что в них необходимо указывать в процессе заполнения.

Нематериальные активы

Категория включает в себя обобщенные уточняющие сведения относительно бухгалтерского баланса, подлежат отображению по строке 110.

Нематериальные активы должны быть прописаны по первоначальной себестоимости.

Все сведения должны отображаться по принципу:

В Приложении суммы, которые отображают выбытие НМА, должны быть прописаны исключительно с круглыми скобками. Дополнительно в блоке отображается сумма относительно амортизации НМА на начало и конец отчетного периода.

ОС (Основные средства)

В этой категории отображается вся необходимая информация относительно движения ОС и факта наличия. Помимо этого расшифровывается 120 строка бухгалтерского баланса.

Сведения, которые указаны в аналитическом учете по счетам 01 и 02 (указаны ОС и их амортизация), используется с целью отображения значений данного раздела.

Информация по ОС указывается по себестоимости, которая именуется первоначальной либо восстановительной.

Кроме того, имеющиеся таблицы отображают изменение занесенной себестоимости объектов ОС, которые были подвержены реструктуризации, достройки либо же ликвидированы.

Размер капиталовложений

Обязательно должны отображаться значения капиталовложений несущие под собой краткосрочный либо же долгосрочный характер, причем обязательно расписаны их разновидности и определены группы.

Помимо этого, занесению подлежат капиталовложения, несущие под собой статус «в залоге» и по которым осуществлялась передача иным лицам.

Группы можно условно разделить на такие категории капиталовложений:

- инвестиции в фонды, создаваемые уставной капитал иных компаний;

- акции государственного либо муниципального характера;

- акции иных компаний, к которым относятся и долговые ценные бумаги;

- предоставленные займы;

- депозитные вклады и так далее.

Как видно, групп может быть множество.

Исполнение/обеспечение обязательств

В данном разделе детализации подвержены сведения, которые напрямую относятся к отображенной в Справке наличия ценностной информации, которая указаны в забалансовых счетах.

Отдельно следует отображать информацию относительно обеспечения, которое было предоставлено и принято на начало и конец определенного отчетного периода.

Производственные расходы

В данном блоке обязательно следует уточнить сведения относительно расходов и затрат, которые напрямую связаны с производственным процессом , включая любые видоизменения остатков, относящихся к незавершенному производству, затрат последующих периодов и имеющихся запасов скорых расходов.

Необходимо отобразить обобщенные сведения непосредственно по компании, но, не беря во внимание оборот внутри организации. К этому можно относится затраты, напрямую связанные с передачей продукции либо же выполняемой работы и предоставления услуг (исключительно персональные нужды)

Государственная помощь

Категория напрямую относится к тем компаниям, которые смогли получить за определенный отчетный период государственную помощь.

К ним могут относиться субвенции, субсидии, различные государственные займы, включая иные активы организации – земельные участки, природные ресурсы, иная разновидность недвижимого имущества.

Долговые обязательства

Категория предусматривает необходимость уточнения по строкам 230 и 240 актива и строкам 510, 520, 610, 620, 630 и 660 пассива бухгалтерского баланса, к которым относятся размеры долговых обязательств компании перед кредиторами, включая дебиторскую задолженность.

Обязательно следует отображать все цифры долговых обязательств, которые обладают статусом краткосрочных и долгосрочных периодов.