Унифицированная форма № инв-3 — бланк и образец

Содержание:

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».

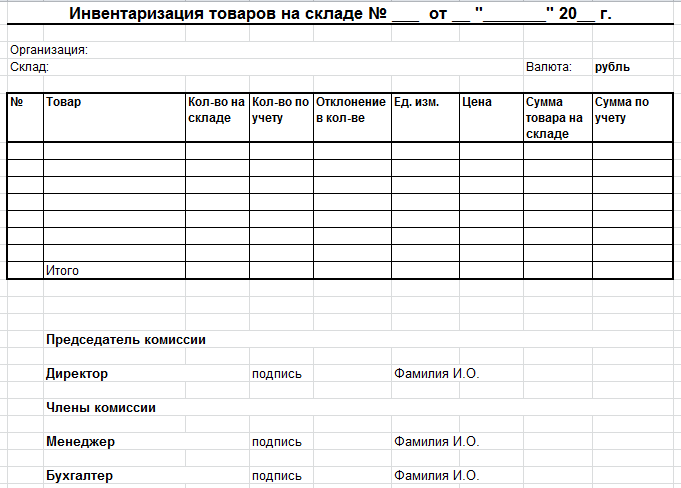

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Опись хранится в организации не менее пяти лет.

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость

Он также в состоянии объяснить важность составления этого документа

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Общие сведения

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

Что представляет собой форма ИНВ-19

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Как правильно провести инвентаризацию товаров на складе, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и переходите в типовую ситуацию.

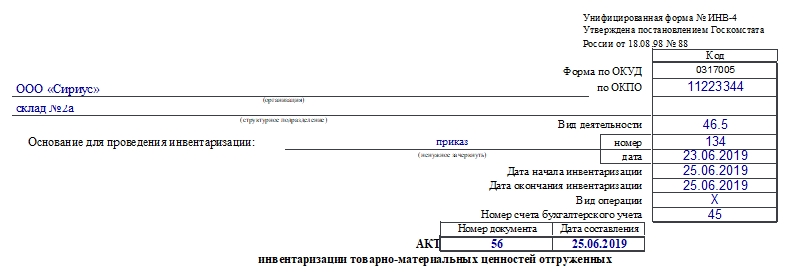

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

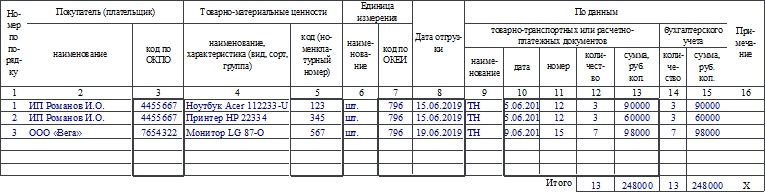

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Несмотря на такую «свободу выбора», многим удобна именно унифицированная форма. Она привычна работникам со стажем и проверяющим органам.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Порядок оформления акта

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Так как акт является результатом проверки, его разработке предшествует приказ. Руководитель организации обязан издать приказ о назначении комиссии по инвентаризации. В ее состав могут входить любые работники компании, кроме мат. ответственных сотрудников.

Узнать подробнее об инвентаризационной комиссии, а также посмотреть образец приказа о её назначении можно в статье.

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.