Приказ о проведении инвентаризации по форме инв-22

Содержание:

Для каких целей используется внеплановая инвентаризация

Согласно п. 27 приказа Минфина РФ от 29.07.1998 № 34 существует ряд случаев, когда проведение инвентаризации обязательно. Но чтобы проверить фактическое наличие и состояние активов и обязательств предприятия, необязательно ждать наступления обстоятельств, указанных в законодательных актах. Инициировать проведение проверки может руководитель, опираясь на личные соображения.

Основанием для проведения внеплановой инвентаризации является приказ руководителя организации или другого уполномоченного на это лица. Существует унифицированная форма приказа о проведении инвентаризации ИНВ-22, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Но не будет ошибкой составить распоряжение в произвольной форме.

Бланк формы ИНВ-22 можно скачать в начале статьи.

Формы первичной документации, которые понадобятся при проведении инвентаризации, представлены в справочной информации системы «КонсультантПлюс». Для ознакомления с ними получите бесплатный онлайн-доступ к системе.

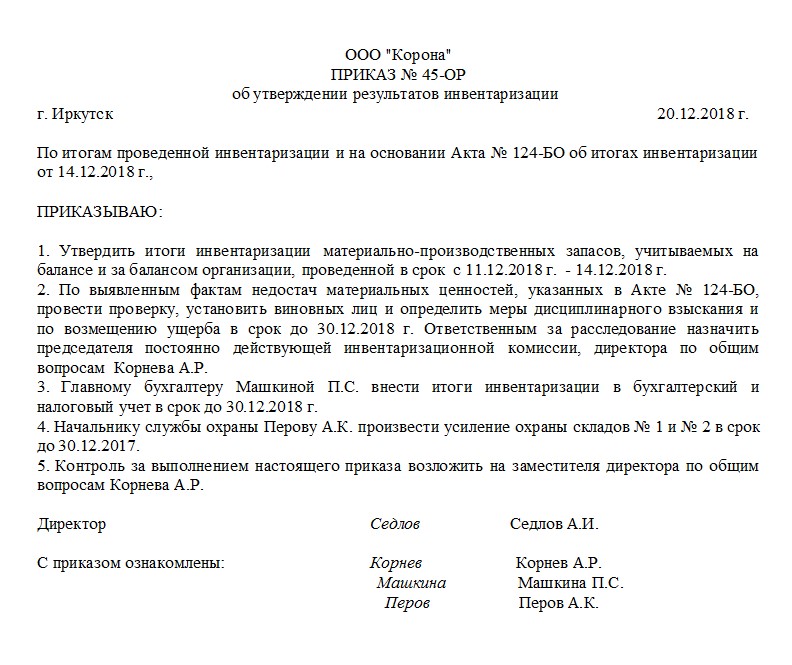

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Как оформить приказ

По результатам проведенной работы комиссия переносит сведения в описи товара или в акты. Только материально ответственные лица обладают правом подтвердить наличие ценностей на вверенном участке.

Полученные результаты сверяются с данными, отраженными по линии бухгалтерии. После оформления сличительной ведомости подводятся итоги:

- производится опись имеющихся средств и материальных ценностей;

- утверждается ведомость.

После проверки проводится заседание членов комиссии, на котором:

- Рассматриваются результаты.

- Члены комиссии выдвигаются свои решения по исправлению состояния дел.

- Оформляется протокол, подписываемый членами комиссии и утверждаемый председателем.

- Подготовленный протокол и ведомости направляются руководству объекта на рассмотрение.

- Окончательный вердикт будет исходить от руководителя предприятия.

- Оформляется распорядительный документ по итогам проведенных работ.

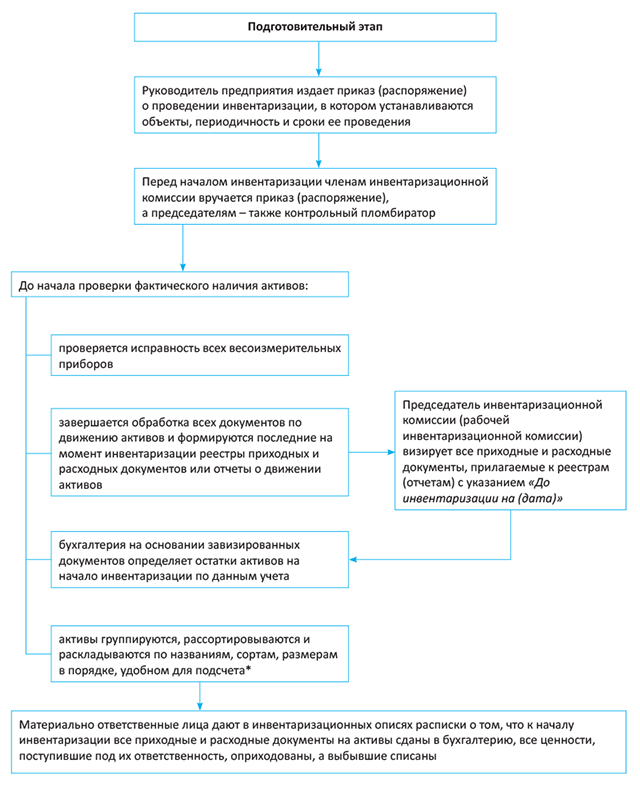

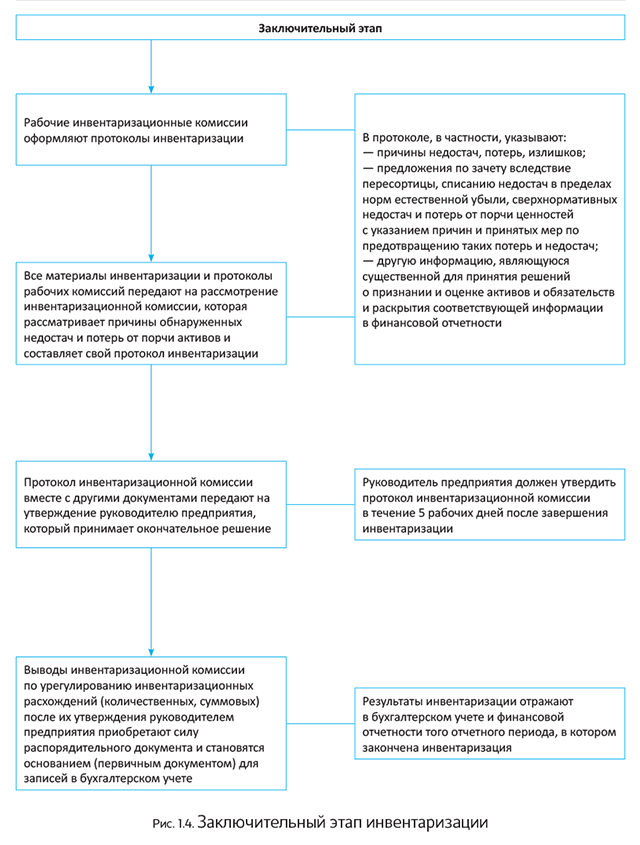

1.5. Этапы проведения инвентаризации

Весь объем инвентаризационных мероприятий можно разделить на4 этапа:

1) подготовительный;

2) проверочный;

3) сравнительно-аналитический

4) заключительный.

Подробнее о них — на рис. 1.1 — 1.4 (см. с. 16 — 19).

Рис. 1.1. Подготовительный этап инвентаризации

* В случае проведения внезапных инвентаризаций это делается в присутствии инвентаризационной комиссии (рабочей инвентаризационной комиссии).

* На активы, принадлежащие другим предприятиям, составляют отдельные сличительные ведомости, копии которых направляют собственникам таких активов.

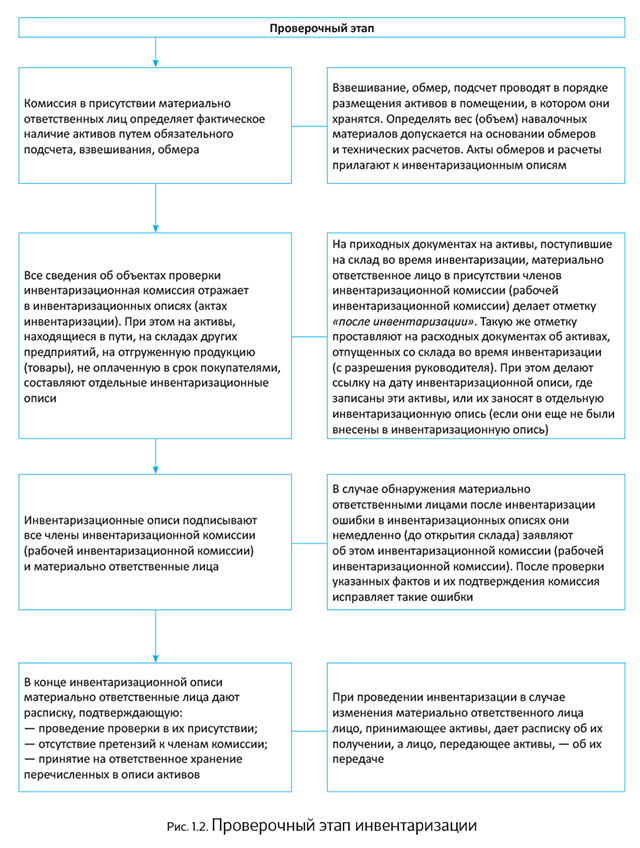

Во время проведения проверочного этапа важно обратить внимание на следующее: если инвентаризация активов в помещении, в котором они хранятся, не закончена в течение одного дня, онадолжна быть закончена в течение следующих дней. Причем после того, как инвентаризационная комиссия (рабочая инвентаризационная комиссия) покинула это помещение, председатель комиссии опечатывает его пломбиратором (п. 8 разд

ІІ Положения № 879)

8 разд. ІІ Положения № 879).

Во время перерыва в работе комиссии инвентаризационные описи должны храниться в закрытом помещении, где проводится инвентаризация

Если активы хранятся в разных изолированных помещениях у одного материально ответственного лица, инвентаризацию проводятпоследовательно по местам хранения. После проверки ценностей вход в помещение опечатывают пломбиратором.

Обратите внимание: в отдельных случаях могут быть проведены контрольные проверки инвентаризации (п. 13 разд

ІІ Положения № 879). Делают это после окончания инвентаризации, но обязательно до открытия склада, где проводилась инвентаризация.

Осуществляет контрольные проверки инвентаризационная комиссия при участии членов рабочих инвентаризационных комиссий и материально ответственных лиц. Она проверяет наиболее существенные по стоимости активы и те активы, которые пользуются повышенным спросом.

Если выявлены значительные расхождения между данными инвентаризационной описи и данными контрольной проверки,назначают новый состав рабочей инвентаризационной комиссиидля проведения повторной инвентаризации. А как быть с предыдущим составом? В отношении него руководитель предприятия должен срочно рассмотреть вопрос об ответственности за допущенные нарушения при проведении инвентаризации.

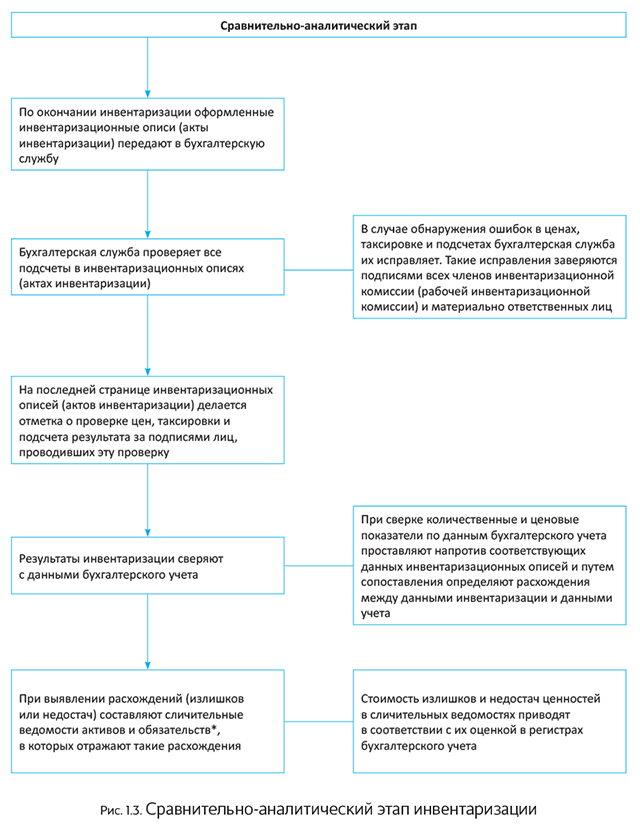

Если же проблем с проведением инвентаризации не было, переходим к сравнительно-аналитическому этапу (см. рис. 1.3 на с. 18).

Теперь, когда с основными сведениями, касающимися инвентаризации, вы ознакомились, можно приступать к рассмотрению особенностей инвентаризации отдельных объектов учета.

Причины

Согласно Приказу Минфина РФ № 34н от 1998 года распоряжение руководителя составляется согласно следующим причинам:

- перед проведением годового отчета;

- в процессе передачи основных средств третьим лицам или новым ответственным за имущество работникам;

- после хищения или намеренной порчи основных средств;

- в итоге чрезвычайных происшествий, принесших убытки – пожары, техногенные катастрофы и прочее.

Кроме этого, приказ обеспечивает возможность решить многие вопросы, например:

- обеспечивает получение данных относительно самого проверяемого предприятия;

- устанавливает состав комиссии, которая будет проводить мероприятие;

- дает возможность ознакомиться с перечнем имущества, подлежащего проверке;

- указывает на причину проведения пересчета;

- указывает на правовую сторону процесса;

- обеспечивает временные рамки инвентаризации.

Проведение инвентаризации, в свою очередь, обеспечивает решение множества вопросов, изначально – это упорядочивание информации, относительно имеющегося на балансе предприятия имущества, получение отчетной документации для инвесторов и акционеров.

Как оформить распоряжение?

Приказ имеет унифицированный бланк ИНВ-22, предназначенный для организаций с любой организационно-правовой формой.

При этом закон не обязует использовать именно этот бланк, достаточно разработать свою произвольную форму приказа и внести ее в учетную политику компании.

В любом случае документ должен быть составлен с учетом следующих позиций:

- название с обозначением номера и обоснования;

- в отведенные поля нужно внести название организации, ОКПО, ОКУД, дату составления;

- в основной части распоряжения следует указать – тип проверки, обоснования для ее выполнения, перечень комиссии во главе с председателем;

- список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;

- определить период проведения инвентаризации с указанием даты начала и конца осуществления;

- цели проверки или причины;

- указывается дата сдачи отчетности об итогах в бухгалтерию;

- заверка документа у руководителя;

- регистрация приказа в специальном журнале;

- далее следует под роспись ознакомить всех работников, указанных в документе.

При проведении внеплановой проверки

Для проведения внеплановой проверки должен быть соответствующий случай, например, смена ответственного лица или передача имущества.

Кроме этого, такая процедура выполняется с целью изучения добросовестности персонала и оценки его на честность по заранее утвержденному секретному графику руководства.

Но в любом случае нужно оформление процесса согласно законодательным нормативам с формированием приказа по все той же форме № ИНВ-22.

В причине осуществления внеплановой проверки необходимо указать, что мероприятие выполняется, например, по итогам 3 месяцев.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Как отменить

Отмена приказа проходит после издания нового документа. При этом применяются стандартные требования к оформлению. Требуется использовать бланк приказа организации, на котором указаны реквизиты фирмы и руководителя.

Документ следует внутреннему процессу оформления, составления и регистрации приказа. В тексте документа указываются причины, которые побудили отменить или изменить первоначальный приказ.

Если требуется отменить уже действующий приказ, то в новом документа ставится фраза «Признать потерявшим силу». Далее следуют реквизиты первоначального документа, дата его оформления, название фирмы.

В конце документа ставят дату отмены действия оригинального приказа. Если число не указано, документ потеряет силу сразу после издания второго приказа.

Некоторые приказы требуется отменять в день издания, например, которые еще не начали действовать. Во втором документе ставится фраза «Отменить приказ». Далее заполняют документ, в котором пишут реквизиты, название фирмы и ФИО ответственного сотрудника.

Приказ подписывает работодатель и сотрудники, которые состоят в комиссии. Ответственность за предоставление правильных отчетов лежит на бухгалтерии. Ошибки могут привести к снижению показателей организации, поэтому инвентаризация не дает допустить серьезных последствий.

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

Реквизиты приказа о внеплановой инвентаризации

Для того, чтобы проведение инвентаризации и учет ее результатов имели законные основания, приказ или распоряжение должны содержать следующую информацию:

Подпишитесь на рассылку

- Наименование организации и структурного подразделения, в котором проводится проверка.

- Дата и номер приказа.

- Наименование активов и обязательств, подлежащих пересчету. Например: «Основные средства, находящиеся на складе № 1».

- Информация об инвентаризационной комиссии. Приказом назначаются председатель и члены комиссии. Исходя из требований к составу комиссии, установленных приказом Минфина РФ от 13.06.1995 № 49, в состав комиссии могут входить как сотрудники предприятия, так и представители независимой аудиторской организации.

- Даты начала и окончания проведения инвентаризации, сроки сдачи результатов инвентаризации в бухгалтерскую службу. Контроль за исполнением сроков возлагается на председателя комиссии. Также председатель перед началом инвентаризации визирует приходные и расходные документы, на основании которых производился учет имущества или обязательств до начала инвентаризации, с целью определения учетных остатков (п. 2.4 приказа Минфина № 49).

- Причина проведения инвентаризации. При внеплановой проверке причиной инвентаризации, как правило, является контрольная проверка фактического наличия и состояния имущества организации.

- Подпись руководителя организации или другого уполномоченного лица.

Согласно п. 2.8 приказа Минфина РФ № 49 инвентаризация проводится при обязательном присутствии материально ответственного лица. Поэтому в приказе должна быть его подпись, свидетельствующая об ознакомлении с документом.

О том, что такое материальная ответственность работника, читайте в путеводителе по кадровым вопросам. Для изучения материала оформите бесплатный пробный доступ к системе К+.

Образец приказа о внеплановой инвентаризации представлен в начале нашей статьи.

***

Приказ о внеплановой инвентаризации оформляется в свободной форме, но можно для этого использовать и унифицированный бланк ИНВ-22. Содержание и реквизиты приказа должны точно описывать суть проводимых инвентаризационных мероприятий.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как составить и образец заполнения

Стандартный приказ должен содержать:

- Цель проведения, например, проверка основных средств, товаров, дебиторских задолженностей, всего имущества, активов.

- Перечисление офисов, филиалов или подразделений предприятия, где планируется провести инвентаризацию.

- Время проведения, в том числе сроки для предоставления результатов проверки.

- Состав комиссии, ФИО главного сотрудника, если есть, то основные данные сторонних аудиторов.

- Информация о приказе, в том числе:

- дата;

- номер;

- информация о руководителе.

Когда приказ готов, его регистрируют в журнале учета. С приказом необходимо ознакомить каждого сотрудника под подпись. Руководитель обязан уведомить сотрудников подразделения, в котором проходит инвентаризация, о планируемой проверке.

Образец заполнения приказа о проведении инвентаризации:

Дебиторской задолженности

В некоторых ситуациях достаточно провести проверку отдельных активов предприятия, или дебиторской задолженности.

Стандартными причинами для проведения проверки являются:

- Контрагенты в течение определенного периода накапливали долги, которые закреплены в договорах и других документах.

- На некоторых предприятиях дебиторская задолженность является основными активами. Например, когда компания инвестирует в любую деятельность или выдает ссуды организациям.

- Когда оборотных средств не хватает из-за того, что они остаются на счетах у контрагентов.

- Финансовые показатели сильно ухудшились, например, упал коэффициент оборачиваемости дебиторской задолженности.

Имущества

Основными причинами инвентаризации имущества являются:

- конкретизация существования основных средств;

- сравнение информации после инвентаризации с той, которая указана в бухгалтерских отчетах;

- внесение изменений и уточнений в бухгалтерские отчеты.

В связи с увольнение сотрудника

При увольнении сотрудника инвентаризация проходит в соответствии с приказом №49 Минфина РФ. Можно передать закрепленное за специалистом имущество другому сотруднику. Отдел кадров также участвует в инвентаризации.

Основных средств

Основными целями проверки являются:

- проверка операций бухгалтерии;

- контроль над своевременным получением расчетам по выплате сборов, налогов и сумм по договорам;

- проверка наличия неиспользованных ценностей;

- проверка сохранности ценностей;

- поиск возможных ошибок;

- проверка правильности отчетов главного бухгалтера.

В бюджетном учреждении

Бюджетные учреждения могут решить множество задач при проведении инвентаризации, в том числе:

- провести перепись и пересчитать имущество;

- сверка информации по бухгалтерскому учету с результатами инвентаризации;

- составление документации и поиск объектов, по которым результаты расходятся и требуют дополнительных проверок;

- определение проблем, которые влияют на понижение эффективности учреждения.

С дебиторами и кредиторами

Комиссия должна следовать методическим рекомендациям организации и проверять:

- количество обязательств дебиторов и кредиторов перед компанией;

- проверить наличие долгов, срок которых истек;

- обоснованность задолженностей.

Чтобы проверить задолженности дебиторов и кредиторов, комиссия должна проверить:

- оригиналы документов;

- информацию регистров бухгалтерского учета;

- проверить расчеты с покупателями и контрагентами.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Итоги проверки

На основании описей материальных ценности проводится инвентаризация. Итоги проверки оформляются актом или протоколом инвентаризационной комиссии. Документы составляются в двух экземплярах, один из которых прикрепляется к плану проведения мероприятия, а второй — направляется материально ответственному лицу.

В акте исключаются опечатки и исправления, заполнение производится шариковой пастой.

Итоги проведения внепланового мероприятия:

- сравнение соответствия фактического количества и количества, отмеченного в документах;

- проверка всех накладных и приходных ордеров;

- товарная продукция не отражена документально.

Выводы указывают в акте. Там же отображаются все сведения о продукции, фиксируется как наличие, так и отсутствие материалов.

Итоги проведения мероприятия докладываются руководству. Если обнаружены несоответствия, то данные обстоятельства изучаются. Итогово принимается решение:

- Проведение дополнительной проверки. Замечания должны быть устранены в срок, определенный планом мероприятий.

- При обнаружении недостатка необходимо принимать меры.

- Если обнаружены преступные действия заведующих складов, то документы направляются на рассмотрение в прокуратуру.

Нарушения могут быть в случае:

- возникновения нештатных ситуаций;

- кражи имущества;

- безответственного хранения.

Виновные могут быть найдены и не определены. Поиск виновных в утрате имущества лиц осуществляется полицией или силами организации.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Под инвентаризацией понимают проведение мероприятий, в процессе которых проверяется наличие и состояние определенного товара либо имущества предприятия, а также сверяется его фактическое соответствие данным, указанным в бухотчетности. Поводом для начала такой проверки является издание руководством организации соответствующего приказа.