Излишек товаров в результате инвентаризации

Содержание:

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

| Процедуры | Дт | Кт | В соответствии с чем |

| Оплачивается канцелярия | 60 | 51 | Прикрепляется документация от банка |

| Все переносится в складские помещения | 10.09 | 60 | ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ |

| НДС на приобретение канцелярии | 19 | 60 | СФ от поставляющей организации |

| Учет входящего НДС | 68 | 19 | |

| Обрабатывается АО | 60 | 71 | Авансовая документация |

| Оприходуется КТ | 10 | 60 | Ф. М-4 |

| Входящий НДС | 19 | 60 | Бумаги, которые подтверждают приход |

| НДС учтен | 68 | 19 | Чек, в котором выведен НДС отдельно |

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

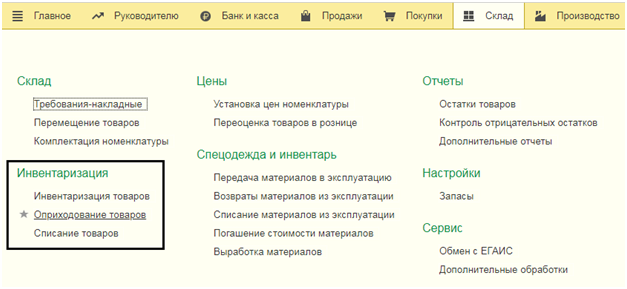

Оприходование товара в 1С 8.3: пошаговая инструкция

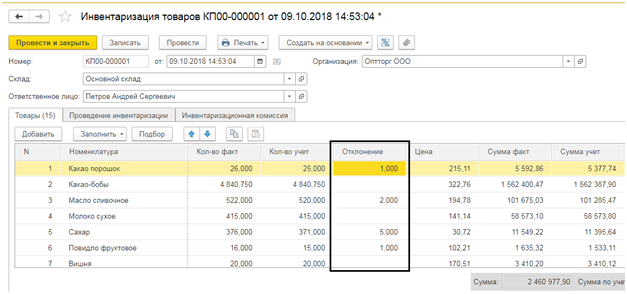

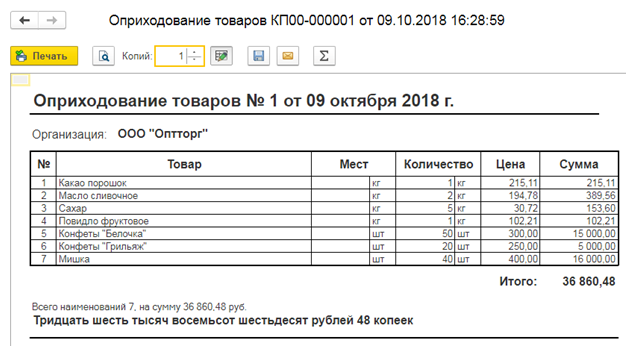

Как уже говорилось выше, оприходование товара нужно сделать по итогам сделанной ревизии, чтобы все выявленные излишки были отражены в специальном разделе в разделе «Склад».

Первый вариант заполнения

Система заполняет документ автоматически, основываясь на ранее введенных ревизионных данных, в которых показаны излишки, отображающихся в разделе «Фактическое количество». Эти сведения содержат в себе сведения, цифры которых превышают учетное количество и заполняются материально-ответственным лицом. Результат будет виден в разделе «Отклонение», именно там можно увидеть излишки.

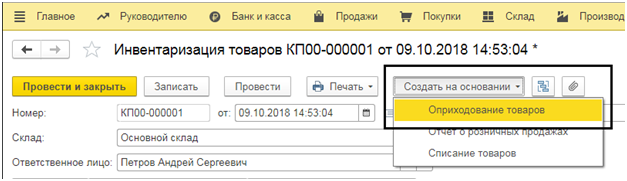

Нажимая на кнопку «Создать на основании» и выбирая процедуру оприходования товара, мы получаем итоговый документ.

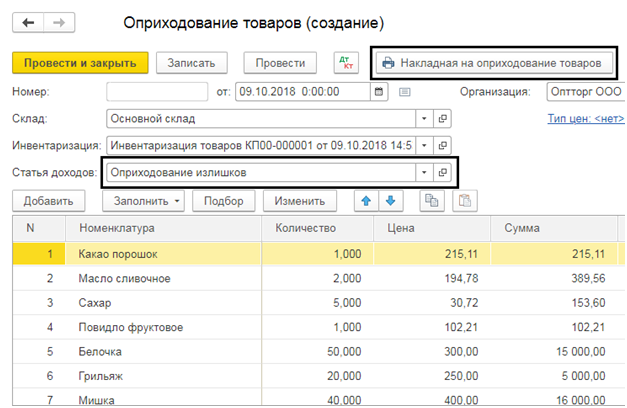

В документе видно, что товары, по которым в ходе ревизии выявлены излишки, расположены в отдельной графе – «Оприходование излишков» (статья доходов). Однако, при необходимости в накладные можно внести коррективы или подготовить их печатный вариант.

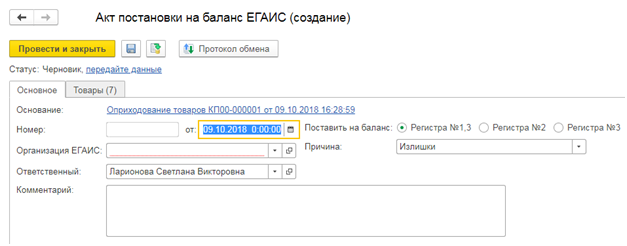

Стоит отметить, что в некоторых случаях может потребоваться отразить приход алкогольной продукции. В нашем документе есть специальная клавиша – «Выгрузить в ЕГАИС», позволяющая сформировать «Акт постановки на баланс ЕГАИС».

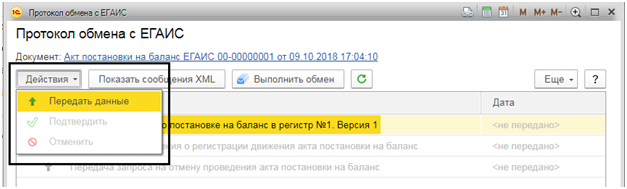

Выбирая строку «Протокол обмена» можно сформировать документ ЕГАИС, а отправить – нажав кнопку «Передать данные».

Второй вариант заполнения

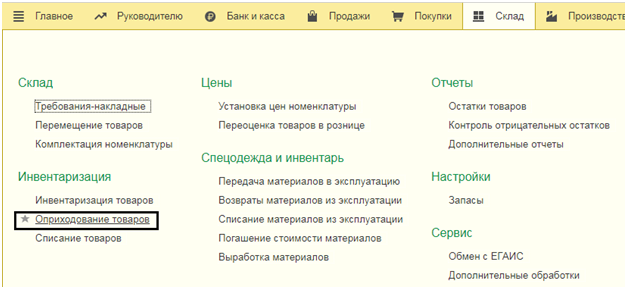

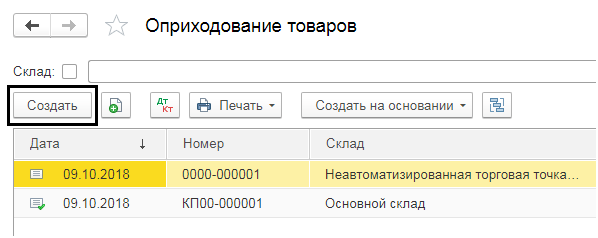

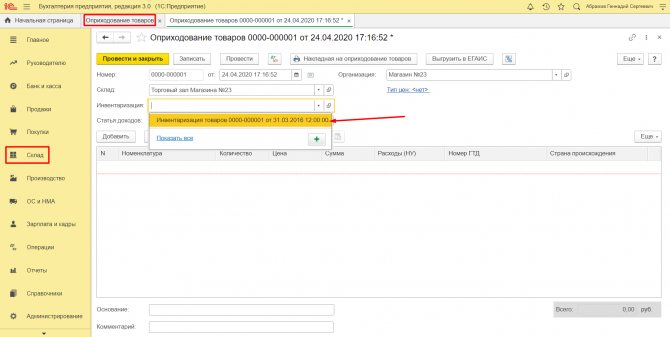

Если инвентаризация заполнена, то оприходование излишек можно выполнить с помощью меню «Склад» и использования журнала «Оприходование товаров».

Сформировать новых документ оприходования излишек, мы можем, нажав кнопку «Создать» в журнале документов.

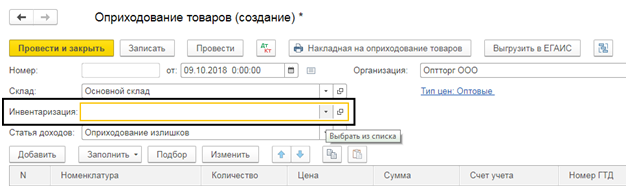

Открываем окно нового документа, заполняем реквизиты, в строке «Инвентаризация» выбираем документ, на базе которого и будет выполнено оприходование.

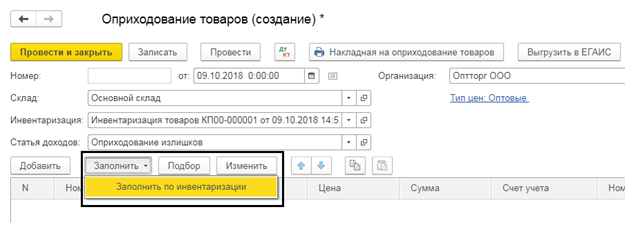

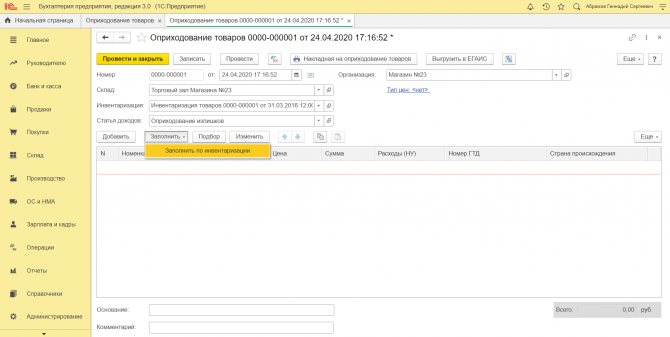

Как только документ подобран, нажимает кнопку «Заполнить/Заполнить по инвентаризации».

Внесение данных вручную

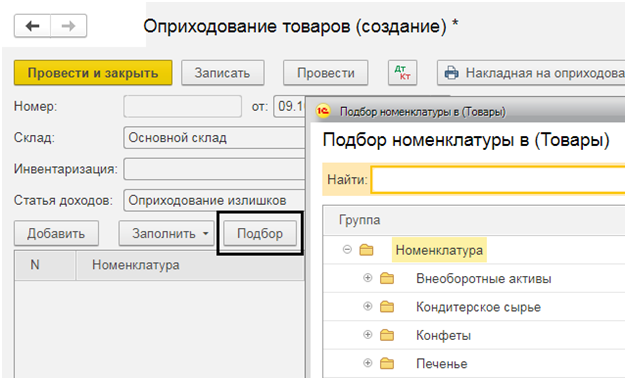

Если процедура оприходования товаров не связана с ревизией, то сведения в таблице заполняются вручную: отражаем статью доходов («Прочие доходы и расходы»), склад приема, нажимаем «Подбор» и выбираем товары, подлежащие оприходованию.

Таким образом, мы оприходовали излишки, обнаруженные в ходе ревизии, отразил их в бухгалтерском учете, тем самым повысили его достоверность. Отсутствие таких сведений или отклонение их от факта говорит о слабом ведений бухучета в организации, что впоследствии будет отражаться на ее правильном функционировании.

Остались вопросы по оприходованию товара в 1С? Закажите консультацию наших специалистов!

Контроль за отрицательными остатками в 1С Бухгалтерия 8.3

Учет ТМЦ в 1С 8.3: пошаговая инструкция

Автоматизация перерасчета отпускных после начисления заработной платы, минимизация ошибок НДФЛ, возникающих в результате некорректного перерасчета документов «Отпуск». ЗУП 3.1 КОРП

Для автоматизации ежемесячного перерасчета отпускных после выплаты заработной платы и минимизации ошибок для сдачи отчетов НДФЛ, полученных в результате некорректного перерасчета отпускных, были созданы внешние обработки «Перерасчет отпусков исправительными» и «Перерасчет отпусков».

Рекомендации по применению : для документов «Отпуск», зарегистрированных в текущем расчетном периоде, следует применять обработку «Перерасчет отпусков»,

для документов «Отпуск», зарегистрированных ранее текущего расчетного периода, применяется обработка «Перерасчет отпусков исправительными».

1000 руб.

Приемка товаров

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара.

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Автоматизация складского учета в онлайн-программе Класс365

Большое значение имеет также механизация и автоматизация складского технологического процесса, что способствует росту производительности труда, ускорению погрузочно-разгрузочных работ и сокращению простоя транспортных средств.

Важным достоинством автоматизации склада является устранение влияния человеческого фактора на складские процессы, количество ошибок сокращается до минимума, повышается качество и оперативность, дается возможность получить отчеты по остаткам складского товара на любую дату.

Вопреки всем мифам автоматизировать складские операции достоточно просто, достаточно просто воспользоваться онлайн-программой для автоматизации бизнеса Класс365.

Автоматизация складского учета с помощью онлайн-программы Класс365 позволяет контролировать учет товаров, решает наиболее характерные проблемы склада, связанные с пересортицей, низкой скоростью комплектации заказа, ошибками персонала, просроченными товарами, позволяет также координировать складские операции в момент поступления, оприходования и размещения товара, комплектации заказов, отгрузки.

Узнайте возможности бесплатной программы складского учета >>

Начните работу с Класс365 уже сегодня!

Забудьте о рутинных операциях и ошибах в документах! Управляйте бизнесом легко и эффективно!

Первичные документы от поставщика товара

Первичный учет приемки товаров в рознице осуществляется на основании данных поставщика. Поступление ТМЦ от компаний-продавцов сопровождается набором документов:

- Договором поставки. Документ подтверждает факт намерения сделки, обязательные условия и реквизиты сторон. Договор подписывают законные представители организаций или ИП.

- Товарной накладной формы ТОРГ-12. Накладная содержит основные показатели отгрузки в ценовом и количественном эквиваленте. В накладной содержатся реквизиты сторон, подписи ответственных лиц, печати организаций. При условии приемки товара на складе поставщика печать покупателя может отсутствовать при условии подписи представителя, чьи полномочия подтверждены доверенностью.

- Счетом-фактурой. Документ включается в состав форм при условии выделения НДС поставщиком. Счет-фактура «без НДС» выписывается организацией при условии получения им освобождения от уплаты налога (ст. 145 НК РФ). Поставщик, не являющийся плательщиком НДС в связи с использованием УСН или ЕНВД, счет-фактуру не предоставляет.

- ТТН и ТН. Документы оформляют при доставке продукции от поставщика к покупателю автомобильным транспортом.

- Сертификатами, технической документацией. Сертификация подтверждает соответствие качества заданным стандартам. Тип сертификата зависит от категории продукции.

По мнению Роскомторга, порядок приемки товаров зависят от условий приемки, наличия или отсутствия документов. При оприходовании продукции подлежит проверка соответствии качества, количества товара данным, указанным в сопроводительных документах, договорах.

Методические рекомендации, утвержденные письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Поступление услуг в 1С

Приобретение услуг в программе 1С по оформлению минимально отличается от приобретения товаров. В частности полностью идентичной оказывается шапка, за исключением одного пункта, отсутствует необходимость указывать склад. Первым документом, отражающим факт получения .

В табличной части происходит стандартное заполнение полей, но вместо товара указывается услуга.

В поле «Счет учета» отражается аналитика. Например, идет перераспределение расходов со статьи «Транспортные расходы» на статью «Общехозяйственные расходы». После того, как документ готов, при наличии можно провести регистрацию счета-фактуры.

Основное отличие операций по услугам заключается в формируемых проводках.

Рассмотренный пример предполагает проведение предварительной оплаты. В результате получился следующий набор проводок:

Дебет 60.01 Кредит 60.02 — зачет аванса поставщику

Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов

Дебет 19.04 Кредит 60.01 — отражение входящего НДС по услугам

В случае, если в одном документе необходимо одновременно отразить поступления и товара, и услуги, то для этого требуется воспользоваться видом операции «Товары, услуги, комиссия»

Производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

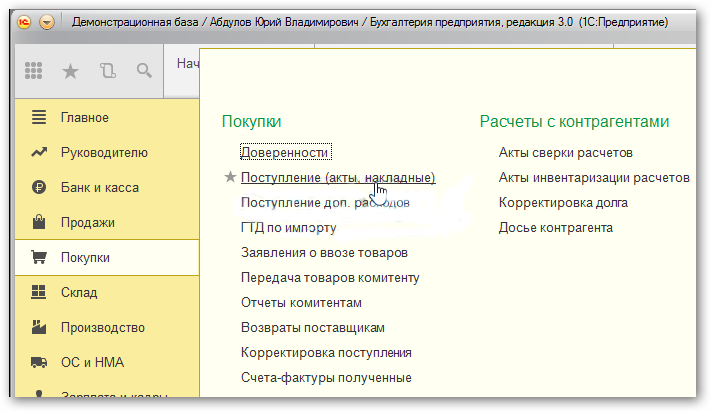

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий и поступление возвратной тары;

- — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Оприходование товара

Проведение операций оприходования осуществляется через вкладку «Покупки» с дельнейшим переходом в раздел «Поступление (акты, накладные)».

Далее пользователю предоставляется доступ ко всем ране созданным документам данной группы. Для создания новой записи требуется кликнуть на «Поступление», где из выпадающего списка выбрать соответствующую операцию.

Пользователю предлагаются следующие варианты:

- Товары – применяется при приеме товаров, учитываемых на счету 41.01

- Услуги – применяется при отражении полученных услуг

- Товары, услуги, комиссия – применяется для отражения операций, связанных с комиссионной реализацией или приемом возвратной тары

- Материалы на переработку – применяется для давальчейской схемы, когда все осуществляемые проводки проходят по забалансовым счетам

- Оборудование и объекты строительства – применяется для отражения поступлений, проходящих по счетам 08.03 и 08.04

- Услуги лизинга – используется для отражений операций, проводимых по счету 76

Учет поступления ценностей: проводки

Посмотрим, как выглядит принятие ТМЦ.

| Действие | Д.Т. | К.Т. |

| Предоплата, которая уже была отправлена. Условие наличествует только в том случае, если договор поставки его подразумевал изначально | 60 | 50 |

| Оприходованная продукция | 41 | 60 |

| Налог на добавленную стоимость | 19 | 60 |

| Расходы, которые появились ввиду транспортировки | 41 | 60 |

| Налог на перевозку | 19 | 60 |

| Общая оплата | 60 | 50 |

| Полный НДС | 68 | 19 |

Стоит брать во внимание и возможную ситуацию, когда какая-то продукция, поступившая для сверки, находится в плохом состоянии. Имеются повреждения, нарушены условия хранения и схожее

Такая продукция считается браком, и на общих основаниях приниматься не может. Соответственно, учет идет несколько иначе.

| Действие | Д.Т. | К.Т. |

| Возврат брака | 60 | 41 |

| Возврат уплаченного налога | 60 | 19 |

| Восстановление затрат на НДС | 60 | 68 |

| Возвращение денежных средств, затраченных не приобретение | 51 | 60 |

Пример учета

Посмотрим, как проходит принятие в штатном режиме. Точнее, как выглядит завершенная таблица.

| Операция | Д/т | К/т | Сумма |

| Предоплата ООО «Крокус» в размере 500 000 руб. | 60 | 51 | 500 000 |

| Оприходование товаров на склад ООО «Тренд» | 41 | 60 | 1 000 000 |

| Начислен НДС | 19 | 60 | 180 000 |

| Затраты по доставке | 41 | 76 | 60 000 |

| НДС на транспортировку | 19 | 76 | 10 800 |

| Оплата оставшейся суммы за поставленные товары | 60 | 51 | 680 000 |

| Оплата доставки | 76 | 51 | 70 800 |

| НДС к вычету | 68 | 19 | 190 800 |

| Незаявленные товары подлежат возврату поставщику | 68 | 41 | 100 000 |

| До отгрузки они учтены за балансом | 60 | 68 | 100 000 |

| Восстановление НДС | 002 | 18 000 | |

| Отгрузка незаявленных ТМЦ поставщику | 002 | 100 000 | |

| Возврат средств на расчетный счет | 51 | 60 | 118 000 |

Обмен с системой ЦРПТ (Универсальная конфигурация ХамелеонЦРПТ + маркировка табака, обуви, одежды, лекарств, фото, молока, духов(парфюма), питьевой воды, велосипедов и шин) Промо

Данная публикация создана для помощи разработчикам, интеграторам и другим заинтересованным лицам по настройке системы маркировки обуви, одежды, лекарств, табака, фото, молока, духов(парфюма), питьевой воды, велосипедов и шин.

Смело задавайте нам вопросы по работе с ЦРПТ, GS1, ЭДО, Национальным каталогом, мы накопили достаточно большую базу знаний по данным темам и готовы ответить на все Ваши вопросы и помочь с реализацией Ваших проектов по системе маркировки, в том числе с настройкой под ключ и консультированием Ваших пользователей.

Все интересные моменты из Ваших вопросов и обсуждений постараемся систематизировать и отразить в данной публикации.

В данный момент обсуждается подключение к системе маркировки ПИВА и продуктов питания(при этом ЕГАИС и Меркурий, для такой продукции, отменять не собираются).

При необходимости мы готовы предложить свою помощь по регистрации в личном кабинете ЦРПТ,

помощь по выгрузке/загрузке данных в/из GS1. А также помощь по обмену данными с ЛК ЦРПТ с нашими настройками, обучением и интеграцией «под ключ».

Появилась возможность работы из программы с НК(национальным каталогом), как по апи ключу, так и напрямую через сертификат(ключ не требуется).

7000 руб.

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования

Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

Учет поступления товаров по ценам поставщика

Данные о поступившем активе записывают на счет 41 «Товары». Наряду с закупочной ценой возникают дополнительные расходы на доставку – невозмещаемые налоги, затраты на транспортировку, таможенные сборы, посреднические услуги. Предприятие, учитывающие стоимость актива по фактической себестоимости, относят дополнительные расходы на счет 41, в остальных случаях издержки отражаются по счету 44.

| Назначение операции | Документальное основание | Дебет счета | Кредит счета |

| Поступление товара | Накладная ТОРГ-12 | 41 | 60 |

| Выделение НДС | Счет-фактура продавца | 19 | 60 |

| Отражение затрат на доставку, посреднические услуги | ТТН, ТН, договоры и акты оказания услуг | 41, 44 | 60, 76 |

| Учет НДС | Счет-фактура | 19 | 60, 76 |

Одним из видов розничной торговли с учетом по ценам поставщика является реализация по договору комиссии. Продавцом товара в рознице является комиссионер, осуществляющий торговую деятельность от имени и по поручению комитента. С розничным покупателем комиссионер вступает в отношения по договору розничной купли-продажи от своего имени.

Особенностью разновидности розницы по договорам комиссии служит учет продукции на забалансовом счете 004. Товар принимается комиссионером на ответственное хранение, но остается собственностью комитента. Оприходование и учет операций комиссионера осуществляется по ценам, указанным в отгрузочной накладной, выставленной комитентом.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Что такое инвентаризация?

Инвентаризация представляет собой процесс проверки фактического наличия товарно-материальных ценностей и имущества организации. Кроме того, и сверку полученных данных с данными бухгалтерского учета.

Другими словами, это пересчет ТМЦ на складе с целью выявления излишков, недостачи и/или пересортицы.

Под излишками понимают выявленные в процессе проверки товарно-материальные ценности, которые не были приняты к учету, в количественном выражении.

Недостача – это фактическая нехватка единиц продукции на складе по сравнению с учетными данными.

Пересортица – выявление излишков одного вида продукта при одновременной недостаче в тех же объемах другого вида. Такое случается, когда по ошибке в учете списали не тот сорт (вид). Особенно часто это встречается на предприятиях розничной торговли, где у одного вида продукта, например, творожный сырок, может быть много сортов: со вкусом черники, клубники, вишни и т.д. Также встречается пересорт предметов торговли по цвету, размеру, объему, особенностям материала, из которого они изготовлены.

Причинами появления лишних или недостаток учтенных единиц являются:

- Некомпетентные действия материально-ответственных сотрудников;

- Ошибки в учете со стороны работников бухгалтерии по невнимательности или незнанию;

- Неучтенные поставки или ошибки в самом складском учете;

- Естественная убыль или хищения;

- Ошибки при проведении пересчета единиц продукции.

Недостачи, обнаруженные в процессе пересчета и впоследствии взаимозачета пересортицы, относят на счет виновных лиц или списывают с учетом норм естественной убыли в статью издержек.

С другой стороны, излишки приходуют в составе прочих доходов.

Пересчет ТМЦ осуществляется в законодательно установленных случаях. Плановая проверка, ее сроки и состав проверяющих лиц устанавливается распорядительным документом, который подписывает директор фирмы. Обычно это ежегодный пересчет продукции перед формированием отчетности. При внеплановой проверке ответственные за сохранность ТМЦ лица не владеют информацией, например, о сроках или объемах контроля.

Организация проверки также обязательна и при изменении состава коллектива при бригадной ответственности.

Проверку наличия объектов учета проводит комиссия, с утвержденным директором составом. Результат проведенной проверки отражается в программе 1С Бухгалтерия 8.3 путем заполнения формы «Инвентаризация товаров» в разделе «Инвентаризация» меню «Склад». На основании формы «Инвентаризация товаров» в 1С можно принять к учету выявленные лишние единицы продукции.

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Как вести партионный учет товаров на складе?

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Как отражать в бухгалтерском учете оприходование товаров, поступивших на склад организации?

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Второй способ принятия излишков к учету

В этом разделе будут рассмотрены также несколько вариантов внесения информации по оприходованию ТМЦ.

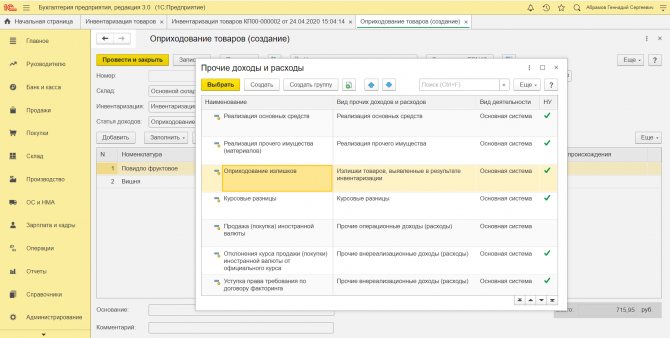

Предположительная ситуация: на складе в магазине найдена плитка шоколада, завалившаяся за стеллаж. По данным учета она не числится. Необходимо оприходовать ее. Тем более, что сроки годности в пределах нормы. Кроме того, другие плитки шоколада от этого поставщика давно реализуются в магазине.

В 1С 8.3 в меню «Склад» выбирается раздел «Инвентаризация» – «Оприходование товаров». Через кнопку «Создать» открывается «Оприходование товаров», где заполняются поля:

- организация,

- склад,

- статья доходов.

В связи с тем, что проверка не проводилась, поле Инвентаризация пока не заполняется.

В табличной части через кнопку «Подбор» выбирается «Шоколад», устанавливается количество, цена, сумма.

Документ записывается одноименной кнопкой. В поле «Инвентаризация» нажимается стрелка выбора, благодаря этому появляется журнал инвентаризации. В нем нажатием кнопки «Создать на основании» выбирается «Оприходование товаров». После этого, на основании открывшегося акта механически создается форма «Инвентаризация товаров». В данной описи впоследствии дозаполняется информация о комиссии и т.д.

Далее форма «Оприходование товаров» после заполнения всех полей при клике на клавишу «Провести и закрыть» закрывается.

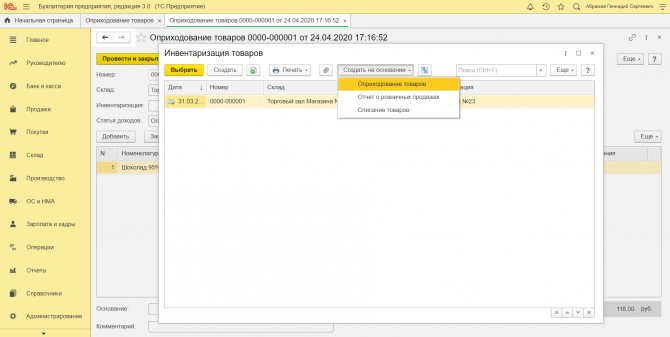

Еще один вариант принятия к учету излишков: проверка проводилась, но ТМЦ в этот же момент не приходовались.

В этом случае, также как описано выше, открывается форма «Оприходование товара». Данные об организации, складе вносятся в шапку, здесь же выбирается статья доходов «Оприходование излишков».

В строке «Инвентаризация» отмечается тот акт, на основании которого приходуется продукция. По кнопке «Заполнить» выбирается «Заполнить по инвентаризации». После чего заполняется табличная часть формы об объекте учета.

В заключение, по кнопке «Провести и закрыть» документ проводится и закрывается.