Приказ о проведении инвентаризации инв-22

Содержание:

Содержание приказа о внеплановой инвентаризации

Что обязательно указывают:

- наименование места, где проводится пересчет – всей фирмы или конкретного подразделения/цеха;

- номер бумаги, дата создания;

- название того, что будет проверяться – ценности, обязательства, активы;

- информация о комиссии, которая будет заниматься этим вопросом – вписывается председатель и остальные члены;

- указывается день, когда начнется и закончится, сроки, в которые должны быть представлены итоги, которые сдаются в бухгалтерию для сопоставления;

- вписывают причину, по которой начинается проверка;

- ставятся подписи руководителя или уполномоченного лица.

ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

1802 downloads

Мы также подготовили для вас образец заполнения ИНВ-1

Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

- обнаружить, сколько ТМЦ и ОС на самом деле;

- сопоставить реальные значения и те, что указаны в документах;

- переписать баланс и заново его составить;

- найти МЦ, которые не учтены на счетах компании и не задействованы в производстве;

- проанализировать затраты и найти пути их снижения;

- выровнять учет;

- выявить недостатки и излишки, изучить их причины;

- контроль над хранением.

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

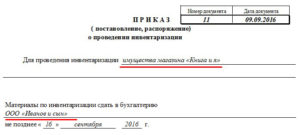

Образец заполнения унифицированной формы ИНВ-22

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2020 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Вот так выглядит готовое распоряжение.

В шапке бланка необходимо заполнить реквизиты организации: наименование, подразделение, код по ОКПО. Затем проставить номер и дату составления документа. В основной части бланка ИНВ-22 содержится информация о составе инвентаризационной комиссии: должность и ФИО председателя комиссии, должности и ФИО ее членов.

В состав инвентаризационной комиссии могут входить:

- представители администрации предприятия;

- сотрудники бухгалтерии;

- иные работники компании (это могут быть инженеры, экономисты и т.д.);

- при необходимости это могут быть специалисты независимых аудиторских организаций или сотрудники отдела аудита компании.

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Унифированная форма инв 22 обязательна ли

Например, «Инвентаризации подлежит дебиторская задолженность контрагентов», или «Инвентаризации подлежат товары в пути», или «Инвентаризации подлежит плитка тротуарная марки Б-01/2З, находящаяся на строительной площадке, расположенной по адресу: г. Вязьма, ул. Красная, д. 5».

Заполняются даты начала и окончания проверки, а также указывается ее причина. Например, «Причина инвентаризации – обязательная проверка при смене материально ответственного лица» или «Причина инвентаризации – наличие сведений о краже товара из здания склада №1».

Указывается дата, не позднее которой материалы сличительного мониторинга должны быть переданы в бухгалтерию. Составленный таким образом приказ руководителя о проведении инвентаризации утверждается его подписью.

Унифицированная форма инв-22. приказ о проведении инвентаризации

Заполняем утвержденную форму В приказе указываются его дата и номер, реквизиты хозяйствующего субъекта, проводящего сличительную проверку, а именно название и код ОКПО организации, и название структурного подразделения, в котором находятся инвентаризируемые объекты. Если проверка проводится в целом по организации, наименование структурного подразделения не заполняется.

Далее в форме ИНВ-22 необходимо заполнить общую цель проведения инвентаризационного мониторинга. В случае назначения проверки перед составлением годового отчета формулировка может быть такой: «Для проведения инвентаризации всех активов и обязательств организации, а также активов других организаций, числящихся на забалансовых счетах учета, назначается рабочая комиссия…».

Как составить приказ о проведении инвентаризации

Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей. Заполнение полей формы ИНВ-22 Оформление приказа (постановления) об инвентаризации — предельно простая процедура.

Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Важно Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д. В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация»

В случае принятия унифицированной формы приказа на проведение инвентаризации необходимо использовать рекомендации Госкомстата, общие для заполнения всех унифицированных форм по проведению инвентаризационных мониторингов и конкретные для этой формы.

Общие рекомендации заключаются в том, что при заполнении бланка приказа следует соблюдать требования Методических указаний и законодательства о бухгалтерском учете.

Конкретные рекомендации заключаются в том, что установленные приказом об инвентаризации основания и параметры проверки должны быть утверждены руководителем, доведены до сведения председателя комиссии и включены в журнал учета контроля за выполнением приказов.По унифицированной форме ИНВ-22 оформляется решение руководителя о ее проведении.

Рассмотрим, как заполняется эта форма и где найти ее бланк. Значение формы ИНВ-22 Как заполнить форму ИНВ-22 Где найти форму ИНВ-22 Значение формы ИНВ-22 Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации, разработанный Госкомстатом РФ (постановление от 18.08.1998 № 88). В него включены поля для указания всех данных, необходимых для выполнения действий по инвентаризации:

- место проведения;

- объект инвентаризации;

- причины данного мероприятия;

- состав комиссии;

- даты проведения и завершения.

Форма ИНВ-22 идеально подходит для оформления распоряжений о проведении разовой инвентаризации при смене материально-ответственного лица, контрольной проверке, выявлении недостачи.

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.