Инвентаризация: пошаговая инструкция

Содержание:

- Цель инвентаризации

- Орган, осуществляющий проверку и учет

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Сроки проведения инвентаризации

- Порядок и сроки проведения инвентаризации

- Как провести инвентаризацию на складе

- Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

- Основные средства

- Не реже какого срока должна осуществляться инвентаризация?

- Поводы для назначения инвентаризации

- Порядок проведения инвентаризации имущества

- Документальное оформление инвентаризации объектов основных средств (нюансы)

- Начало инвентаризации

- Проводки при инвентаризации ОС: пример

- Недостача или излишки – что делать?

- Расчеты

- Процедура проведения инвентаризации

- Выявлены излишки имущества

- Оформление итогов инвентаризации

Цель инвентаризации

Основными целями инвентаризации являются:

-

выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

-

определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

-

сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

-

проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

-

проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Сроки проведения инвентаризации

Сроки проведения закреплены законодательством в специальных законах и рекомендациях, но могут и устанавливаться самими организациями в специальных локальных нормативных актах, которые основному законодательству противоречить не будут. Для каждой инвентаризации закреплены свои сроки, смотря какое имущество подлежит проверке и в какой ситуации. Например, при случаи кражи, ограбления и иного стихийного бедствия на производстве инвентаризация проводится незамедлительно.

При инвентаризации денежных и материальных средств она проводится — 1 раз в месяц, инвентаризация основных средств — 1 раз в два-три года, инвентаризация кредиторов и дебиторов-не менее 2-х раз в год и т. д. Всю информацию можно посмотреть в специальных методических указаниях о проведении инвентаризации исходя из ситуации.

Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

-

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-

перед составлением годовой бухгалтерской отчетности;

-

при смене материально ответственных лиц;

-

при выявлении фактов хищения, злоупотребления или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-

при реорганизации или ликвидации организации;

-

в других случаях, предусмотренных законодательством Российской Федерации.

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то «шишки» я в этом вопросе уже «набил», а с другой — внятной документации или описания на данное творение, как говорится, «днем с огнем». Самое полезное, что я смог найти — это серия видеороликов от самих «АСБК Софт» (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Основные средства

Перед проверкой необходимо убедиться в наличии:

- инвентарных карточек, описей и других регистров аналитического учета — они могут быть бумажными, электронными, в виде таблиц, реестров и пр.;

- технических паспортов или другой техдокументации на основные средства (ОС). Чтобы было проще собрать ее, можно заранее в карточках или актах ставить отметку, что, например, паспорта хранятся у замдиректора по производству или у главного инженера;

- документов на все ОС, сданные или принятые в аренду и на хранение.

Пример. Компания сдала в аренду две нефтекачалки, и бухгалтер хочет прийти их посчитать. Это невозможно, т.к. на территории другого хозяйства проводить инвентаризацию нельзя.

В этой ситуации, когда вам надо проверить сданное в аренду имущество, есть три варианта действий:

- проверить все только по документам — это предусмотрено законом;

- лично убедиться, что ваше имущество живо и здорово. Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;

- учесть ОС на основании копии выписки из инвентаризационной ведомости арендатора. Это условие тоже надо утвердить в договоре аренды.

Если какие-то документы отсутствуют, надо их заново оформить.

Цель инвентаризации ОС — убедиться, что ОС есть, что они работают, что они приносят или могут приносить экономическую выгоду.

Не реже какого срока должна осуществляться инвентаризация?

Инвентаризация основных средств должна осуществляться не реже 1 раза в 3 года, а библиотечных фондов не реже 1 раза в 5 лет (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Точные сроки проведения инвентаризаций определяются компанией самостоятельно. Как правило, инвентаризация ОС проводится перед годовой отчетностью. Однако законодательством установлены случаи, в которых компания обязана провести инвентаризацию:

- передача имущества в аренду;

- реорганизация;

- ликвидация;

- продажа имущества;

- смена материально ответственных лиц или руководителя коллектива (а также по требованию членов коллектива или при выбытии из коллектива больше половины его участников — для участников договора о коллективной ответственности);

- установление фактов хищения, злоупотребления, порчи имущества;

- перед составлением бухотчетности за год;

- чрезвычайные ситуации.

Изучим порядок проведения инвентаризации основных средств.

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Порядок проведения инвентаризации имущества

Инвентаризация проводится на каждом предприятии (в каждой организации) в целях выявления количества имущества, принадлежащее им либо выявления недостачи на предприятии. Порядок проведения закреплен в специальных приказах и методических рекомендациях, установленных законодательством.

Инвентаризация проводится в следующем порядке:

- Собирается комиссия для проведения, которая называется инвентаризационной. В состав комиссии включаются работники организации (бухгалтера, экономисты, инженеры, техники, в ином случае юристы). Если в компании присутствует аудитор, то он тоже непосредственно включается в комиссию, либо некоторые организации привлекают аудиторские службы для проведения инвентаризации. После назначения и оглашения состава комиссии, руководитель организации утверждает соответствующий приказ о составе.

- Получение инвентаризационных документов прошлой проверки. До того как приступить к делу, комиссией должны быть получены документы прошлой проверки (приходные и расходные документы, отчёты о движении денежных и материальных средств). Состав комиссии запрашивает документы для того, чтобы знать сколько было остатков имущества и приходов за последнею инвентаризацию.

- Фактическое определение имущества. После получения нужных документов, комиссия начинает заниматься самой проверкой. Проверка при наличии имущества осуществляется в форме подсчета, взвешивания, обмера (например, при проведении инвентаризации в ресторанном бизнесе всю посуду необходимо подсчитывать). Если имущество тяжелое или крупное, то привлекают специальную рабочую силу (например, большие коробки с вложениями тяжелыми грузами). Всё количество (а также вес, размеры, если необходимо) имущества записывается в специальных описи, либо некоторые записывают пока на листок во избежание помарок в документах, затем все записи сравнивают и переносят в описи.

- Окончание инвентаризации и оформление документов проверки. После окончания проведения, состав комиссии заполняет соответствующие описи и каждый член комиссии расписывается в её проведении. Результаты проведения оформляются актами проведения комиссии и регистрируются в специальной книге учета. Адвокатское бюро «Кацайлиди и партнеры» может помочь Вам сделать все правильно и в срок.

Документальное оформление инвентаризации объектов основных средств (нюансы)

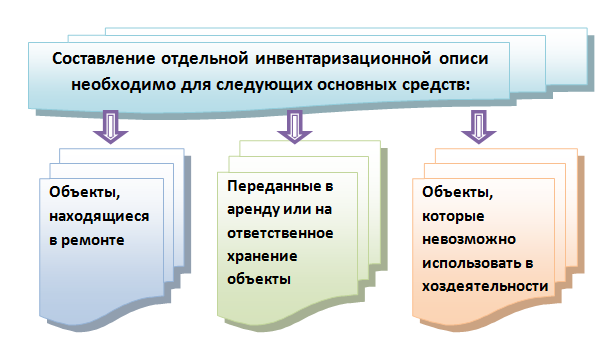

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя. Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26.

РАЗЪСНЕНИЯ от КонсультантПлюс:Инвентаризацию недвижимого имущества (земельных участков, зданий, сооружений, иных объектов, прочно связанных с землей, воздушных, морских и речных судов), учтенного в составе основных средств, в целом проводят так же, как и инвентаризацию других основных средств, но с учетом некоторых особенностей.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

|

Дт |

Кт |

Сумма (тыс. руб.) |

Описание проводки |

Документы |

|

||||

|

01 выбытие |

01 |

42 |

Списана первоначальная стоимость станка гидравлического |

Акт о списании объекта ОС по форме ОС-4 |

|

02 |

01 выбытие |

14 |

списана амортизация станка гидравлического |

|

|

94 |

01 выбытие |

28 |

Списана остаточная стоимость станка гидравлического |

|

|

91 |

94 |

28 |

Убыток от списания станка |

|

|

||||

|

01 выбытие |

01 |

52 |

Списана первоначальная стоимость ноутбука |

Акт о списании объекта ОС по форме ОС-4 |

|

02 |

01 |

16 |

Списана амортизация ноутбука |

|

|

94 |

01 выбытие |

36 |

Списана остаточная стоимость ноутбука |

|

|

73 |

94 |

36 |

Недостача отнесена на счет Самохиной Л. Е. |

|

|

73 |

98.4 |

16 |

Разница между остаточной стоимостью ноутбука и рыночной стоимостью |

|

|

70 |

73 |

52 |

Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. |

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 — насос гидравлический введен в эксплуатацию

Недостача или излишки – что делать?

Документальное оформление недостачи либо излишков следует оформлять после инвентаризации. При этом вместе с документом, где перечислены недостачи или излишки, необходимо обязательно приложить все документы, которые требуются для фиксации товаров или средств в кассе.

К ним относят:

- Акты о проведенной инвентаризации.

- Журнал регистрации ТМЦ.

При списании нужно упираться на политику предприятия и нормы естественной убыли, правда, ее можно списать только после всех расчетов в бухгалтерии и проверки руководства. Также после этого будет известно, нужно ли проводить проверку на предприятии с целью выявления лиц, виновных в несоответствиях, обнаруженных при проверке.

Отвечает за недостачу руководитель компании, который должен определиться, что с ней делать – списать на расходы или взыскать сумму недостачи с виновных. Чаще всего мелкие недостачи списываются из кредита в дебет – это норма действует на основание статья 12 ФЗ «О бухгалтерском учете», если не найдены виновные. Урегулировав вопрос с недостачей, руководитель оформляет приказ и передает его в бухгалтерию.

В случае если комиссия выявила виновных в недостаче или излишках, то наказание, естественно, будут нести они. При этом руководитель предприятия вправе подать в суд для взыскания суммы ущерба.

Виновные будут возмещать ущерба в случае:

- Наличия доказательств их вины.

- Признания вины самим сотрудником. Тут нужно написать объяснительную, в которой следует указать причины.

- Вина была доказана инвентаризационной комиссией.

- Руководитель издал приказ о взыскании суммы ущерба из заработной платы сотрудников.

Но важно помнить и то, что в случае наказания сотрудника, который невиновен в нанесенном ущербе, он вправе обратиться в суд для защиты своих прав

Расчеты

Инвентаризация расчетов проводится в обязательном порядке по всем контрагентам. В п. 73 Приказа Минфина РФ от 29.07.1998 № 34н есть указание на то, что дебиторы и кредиторы отражают расчеты друг с другом в суммах, которые признают правильными и отражают в бухучете. По полученным займам и кредитам задолженность показывается с учетом процентов, причитающихся к уплате на конец отчетного периода.

Пример. Вы направляете контрагенту сверку, у вас есть все акты, платежки, накладные, счета-фактуры, а контрагент говорит: «Я вообще не помню такую накладную». В этой ситуации вы не обязаны идти у него на поводу. Учитывайте то, в чем считаете себя правым. Все остальное — в суде.

По полученным займам, кредитам надо тоже все проверить. Отражаемые в отчетности суммы по расчетам с банками должны быть согласованы и тождественны с бюджетом. Если есть нестыковки, например переплаты, которые не хотят возвращать, их надо либо списать и отказаться от претензий к бюджету, либо оставить и жаловаться на бездействие налоговых органов.

Главное — помните, расчеты в бухгалтерских документах и происходящее по факту должны совпадать.

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

-

подготовку приказа о проведении инвентаризации;

-

формирование инвентаризационной комиссии;

-

определение сроков проведения и видов инвентаризуемого имущества;

-

получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

Выявлены излишки имущества

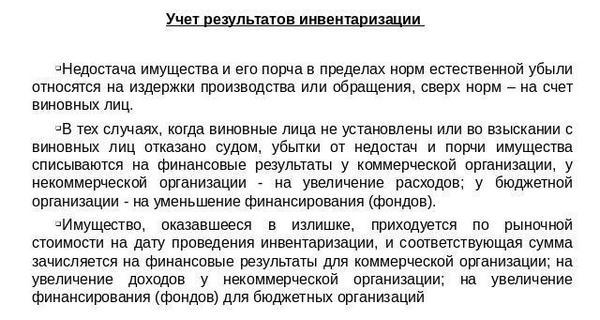

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

-

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

-

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

|

Проводка |

Операция |

|

Д 01 (10, 41, 43, 50) — К 91 |

Отражены излишки, выявленные при инвентаризации |

Специально для Audit-it.ru

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.