Инвентаризация

Содержание:

Инвентаризация непроизведенных активов.

В ходе проверки непроизведенных активов (земельных участков, водоемов и других объектов природных ресурсов, находящихся в пользовании учреждения) комиссия осуществляет следующие мероприятия:

1) проверяет:

-

наличие документов, подтверждающих право пользования ими;

-

правильность и своевременность отражения непроизведенных активов в бухгалтерском учете;

-

отсутствие на таких объектах неучтенных нефинансовых активов (различных сооружений, построек и т. д.);

2) сверяет данные правоустанавливающих документов, учетных данных и данных Единого государственного реестра недвижимости.

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта

Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима

Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете

Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Цель инвентаризации

Основными целями инвентаризации являются:

-

выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

-

определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

-

сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

-

проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

-

проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

|

Графы |

Порядок заполнения |

Идентичные показатели описи (ф. 0504087) |

|---|---|---|

|

Графа 1 |

Порядковый номер |

— |

|

Графа 2 |

Наименование объекта нефинансового актива |

Графа 2 |

|

Графа 3 |

Номер (код) объекта учета (инвентарный или иной) |

Графа 3 |

|

Графа 4 |

Единица измерения |

Графа 4 |

|

Графа 5 |

Номер (код) счета бухгалтерского учета |

Графа 10 |

|

Графа 6 |

Балансовая стоимость (сумма) на единицу объекта учета |

Графа 12/графа 11 |

|

Графа 7 |

Цена (оценочная стоимость) объекта инвентаризации |

Графа 5 |

|

Графа 8 |

Количество объектов, по которым выявлена недостача по данным бухгалтерского учета |

Графа 13 |

|

Графа 9 |

Сумма недостачи = графа 8 х графа 6 |

Графа 14 |

|

Графа 10 |

Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия |

— |

|

Графа 11 |

Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 |

— |

|

Графа 12 |

Количество объектов, превышающее данные бухгалтерского учета |

Графа 15 |

|

Графа 13 |

Сумма излишков = графа 12 х графа 7 |

Графа 16 |

|

Графа 14 |

Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета |

Графа 17 |

|

Графа 15 |

Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 |

Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2018 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

Объекты, не соответствующие критериям признания их активами.

К ним относятся объекты, которые не приносят учреждению экономических выгод, не имеют полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод (п. 8 СГС «Основные средства»).

Иными словами, это объекты основных средств, в отношении которых принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) дальнейшего использования.

При выявлении в ходе инвентаризации таких объектов комиссией принимается решение об их списании с балансового учета и отражении на забалансовом счете «Материальные ценности на хранении» до момента демонтажа (утилизации, уничтожения). В случаях, предусмотренных законодательством, данное решение согласовывается с собственником имущества (см. выше).

Учет объектов, не соответствующих критериям признания их активами, на забалансовом счете осуществляется в условной оценке «один объект – один рубль» (п. 335 Инструкции № 157н).

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Инвентаризация арендованного имущества.

По объектам, полученным в пользование (аренду), осуществляются проверка имущества в разрезе договоров, мест нахождения указанного имущества, материально ответственных лиц, а также проверка правильности учета информации о данных объектах, отраженных на соответствующих счетах счета 0 111 00 000 «Права пользования активами».

При проведении инвентаризации по таким объектам учета необходимо проверить наличие договоров о передаче имущества в пользование (аренду), правильность и своевременность отражения данных активов на балансе (в том числе по начислению амортизации в отношении названных объектов).

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания

Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

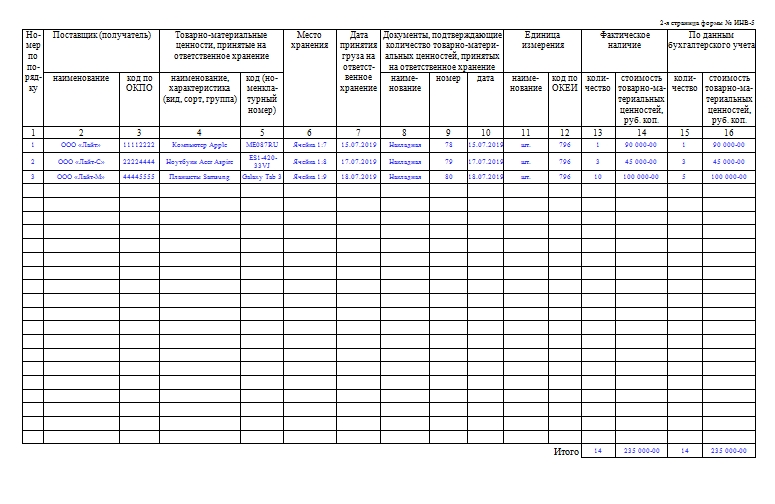

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

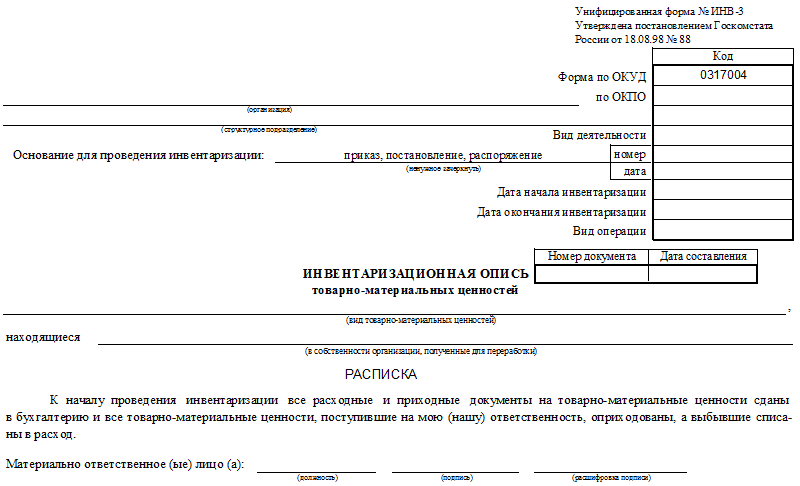

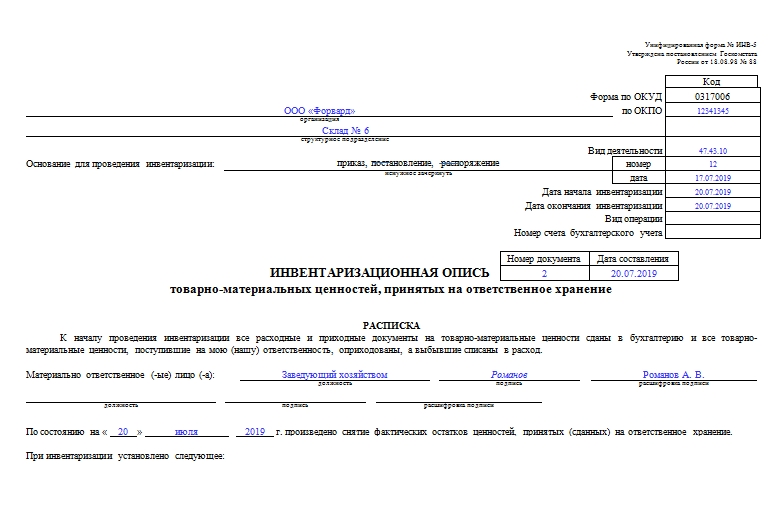

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

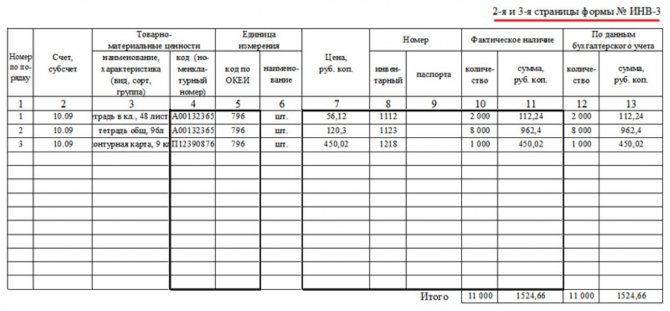

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Отражение результатов инвентаризации в бухгалтерском учете.

Как уже было отмечено выше, в результате инвентаризации могут быть выявлены излишки, недостачи имущества, факты несоответствия имущества критериям признания его активом, убытки от обесценения активов или их снижение.

Основанием для отражения в бухгалтерском учете записей по результатам инвентаризации являются оформленные должным образом ведомости расхождений по результатам инвентаризации (ф. 0504092), акты о результатах инвентаризации (ф. 0504835) и иные документы, обосновывающие соответствующие факты хозяйственной жизни.

В случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

формы ИНВ-3 вы можете на нашем сайте:

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Детализация описи

Страницы 2-3 бланка предназначены для перечня ТМЦ, являющихся объектами описи. В одном бланке допускается указывать только 1 вид ТМЦ. Если необходимо провести инвентаризацию нескольких видов имущества, то для каждого из них нужен свой бланк описи.

В графу 9 вносятся данные только по ТМЦ, имеющим паспорт (к примеру, драгоценности либо техника). В остальных случаях графа не заполняется. Сведения, указанные в графах 10 и 12, а также 11 и 13 могут не совпадать. В этом случае заполняется бланк ИНВ-13.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

4 1 голос

Рейтинг статьи

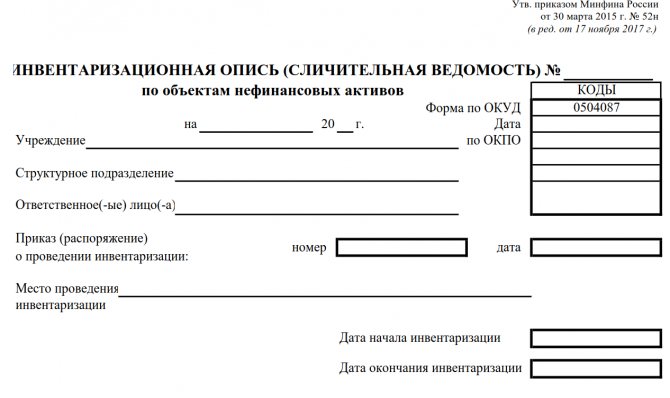

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

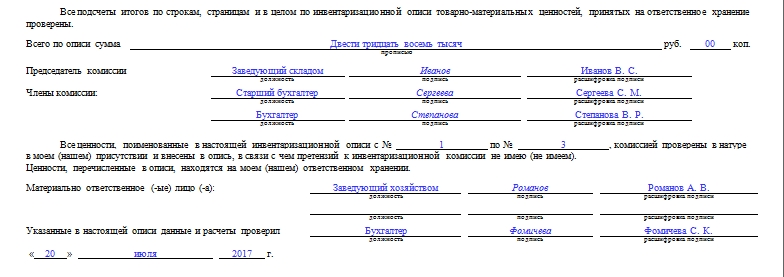

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

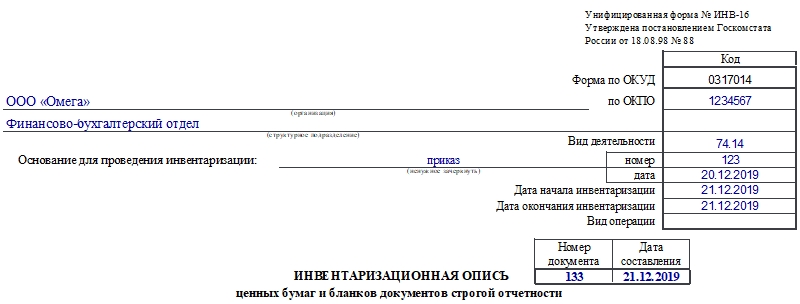

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.