Что делать, если вешают недостачу?

Содержание:

Порядок взыскания недостачи

- Обнаружение денежного несоответствия в кассе и в бумагах.

- Запрос объяснительной у кассира. В случае непредоставления или прямого отказа от ее составления – написание специального акта с подписью двух свидетелей.

- Издание руководством Приказа (распоряжения) о возмещении недостачи.

- У согласного на добровольное возмещение кассира сумму недостачи спишут с ближайшей зарплаты либо он сам внесет деньги в кассу. Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме

Пересортица – что это такое?

Термин «пересортица» пришел к нам из советского наследия – он имеет отношение к товарам одного наименования, но различного сорта.

Официально он упоминается в бухгалтерских документах, но налоговое законодательство не дает ему строгого определения.

Пересортицей называют результат инвентаризации, обнаруживший расхождение между товарами разных сортов, имеющих одно и то же наименование, причем недостача одного сорта товара перекрывается излишком другого сорта.

ОБРАТИТЕ ВНИМАНИЕ! Понятие «наименование товара» также не отражено в нормативной базе, поэтому его можно трактовать по-разному. Министерством финансов рекомендуется пользоваться данными Общероссийского классификатора продукции

Например, по данным инвентаризационной комиссии мебельного магазина, по документам в остатке должно было числиться 10 стульчиков «Антошка» и 8 «Маша и Медведь», а на деле оказалось 8 «Антошек» и 10 «Маш»: таким образом, фиксируется излишек 2 стульчиков «Антошка» и одновременная недостача 2 единиц «Маша и Медведь». Это значит, что некоторые проданные стулья «Антошка» оказались оприходованными как «Маша».

Можно ли зачесть в налоговом учете выявленные излишки и недостачи в результате пересортицы?

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Как определить норму естественной убыли

Расчет норм ЕУ зависит от конкретных обстоятельств. Если нужно найти нормы при транспортировке ТМЦ, требуется принимать в учет стоимость каждого продукта или совокупную массу ценностей. Ущерб выявляется при приемке. Он должен обязательно найти свое отражение в бумагах. В частности, для фиксации используется сопроводительная документация, соответствующие акты.

Если нужно найти нормы ЕУ при хранении и продаже ценностей, используется эта формула:

ЕУ = Т * Ну * 100%

В ней фигурируют следующие значения:

- Т – объем или стоимость ценностей.

- Ну – норма убыли, принятая на законодательном уровне.

ВНИМАНИЕ! Для каждой ТМЦ норма убыли будет своей. Для ее определения нужно воспользоваться классификаторами

К СВЕДЕНИЮ! Для нахождения норм ЕУ при хранении ценностей нужно определить сначала нормы по остаткам, поступлениям и выбытиям в периоды между инвентаризациями.

Недостача при приемке груза

Рассмотрим следующую ситуацию, когда возможно обнаружение недостачи. Это приемка груза, прибывшего со склада продавца. Нередко покупатели выявляют несоответствие между количеством фактически полученного товара и количеством товара, зафиксированном в сопроводительных документах. В таких ситуациях покупателю при оприходовании товара следует руководствоваться фактическими данными, а не показателями документов. То есть он должен принять к учету реально полученное количество товара. При этом составляется акт по форме № ТОРГ-2, который является юридическим основанием для предъявления претензии продавцу.

Как в этом случае быть с оформлением счета-фактуры? Должен ли поставщик составить новый документ или необходимо внести исправления в ранее выданный счет-фактуру?

Чиновники и налоговики на местах придерживаются на этот счет следующего мнения: в случае неверного указания данных в счете-фактуре продавец должен внести исправления в установленном порядке, а не составлять документ заново (письма Минфина России от 03.04.07 № 03-07-09/3, от 01.04.09 № 03-07-09/17, УФНС по г. Москве от 17.11.09 № 16-15/120352). Авторы данных разъяснений ссылаются на пункт 29 Правил*, утвержденных постановлением Правительства РФ от 02.12.2000 № 914. В данном пункте сказано, что исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. Таким образом, для покупателя в такой ситуации будет безопаснее, если поставщик внесет исправления в ранее выставленный документ, а не выставит счет-фактуру заново.

Между тем, практика показывает, что суды зачастую не соглашаются с налоговиками в этом вопросе. К примеру, ФАС Северо-Кавказского округа в постановлении от 16.10.09 № А53-13902/2008-С5-37 отметил, что положения главы 21 НК РФ не содержат запрета на внесение изменений в неправильно оформленные первичные документы и счета-фактуры или их замену на документы, оформленные в соответствии с требованиями налогового законодательства.

А в постановлении ФАС Московского округа от 03.03.10 № КА-А41/1647-10 прямо сказано, что наличие пункта 29 Правил не исключает право продавца внести исправления, заменив счета-фактуры, составленные с ошибками. Суд указывает, что если ошибки (помарки) были обнаружены после получения счетов-фактур покупателем, продавец может внести исправления путем выписки правильно оформленных счетов-фактур взамен ранее выставленных.

Что это такое?

Результаты проводимой инвентаризации иногда обнаруживают, что объекты ОС, которые формально числятся на балансе организации, фактически отсутствуют.

Такие ситуации принято называть недостачами. Практика показывает, что они возникают не только по товарно-материальным ценностям, но и по некоторым категориям внеоборотных активов.

Если говорить о недостачах основных средств, то на каждом конкретном предприятии они могут быть вызваны совершенно разными причинами.

Банальные ошибки и сбои в системе бухучета, халатность ответственных лиц, злонамеренные действия отдельных сотрудников организации или сторонних субъектов – все это может привести к ситуациям, при которых имущественные объекты, фигурирующие в учетных регистрах, на самом деле не будут обнаружены при инвентаризации.

Как правило, подобные случаи в организации считаются экстраординарными, поскольку речь идет об основных средствах, имеющих значительную стоимость.

Их утрата может очень дорого обойтись собственникам компании.

Недостача при неофициальном трудоустройстве

Как показывает практика, часто руководители организаций при приеме на работу не подписывают с кандидатом трудовой договор. Человека берут на работу и не оформляют по ТК РФ, а также не подписывают договор о материальной ответственности, вверяя ему определенное имущество

Работник может допустить ошибку умышленно или по неосторожности, которая повлечет за собой недостачу в большом размере

Необходимо понимать, что даже неофициально оформленный человек, при наличии его вины, обязан возместить причиненный ущерб предприятию. Но в таком случае есть свои нюансы.

Трудовые отношения оформляются путем подписания трудового договора. Но, ст. 16 ТК РФ предусмотрено, что трудовые отношения возникают между сторонами и при фактическом допущении человека к выполнению своих обязанностей с разрешения руководителя. Соответственно, если сотрудник приступил к исполнению своих обязанностей и руководство знает об этом, то считается, что трудовые отношения наступили. Отсутствие официального оформления при фактическом допущении к работе с согласия работодателя не освобождают стороны от исполнения обязанностей, возложенных законом.

В данном случае ответственность сотрудника ограничена его средним месячным заработком.

Для возмещения недостачи, руководством предприятия издается приказ. При признании своей вину, сотрудник может выплатить все добровольно. Когда сумма возмещения превышает средний месячный заработок, то взыскать с работника, оформленного ненадлежащим образом нельзя.

В любом случае, уклоняться от написания объяснительной по факту недостачи не стоит. Обязательно должно быть указано:

- отсутствие вины (или наличие, если работник признает);

- обстоятельства, повлекшие возникновение недостачи;

- отсутствие подписанного трудового договора;

- отсутствие документов, подтверждающих материальную ответственность.

ВАЖНО: ст. 56 ГПК РФ предусмотрена обязанность каждого доказывать обстоятельства, на которые ссылаются

Соответственно, работодателю придется доказывать наличие недостачи, вины и ответственности работника, наличие трудовых отношений, а сотруднику надо предъявить доказательства отсутствия своей вины.

Вопросы, касающиеся недостачи являются сложными и трудоемкими, особенно если еще и отсутствует надлежащее оформление. Работник может столкнуться с незаконным удержанием из зарплаты в счет недостачи или понуждением о возмещении суммы, превышающей его зарплату. В данном случае лучше обратиться за юридической помощью к нашему юристу по трудовым спорам.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

НДС-последствия

При списании «недостающих» запасов как раз «вырисовывается» нехозяйственное их использование, что и послужит основанием для начисления «компенсирующих» НО (п.п. «г» п. 198.5 НКУ).

Причем начислять НО, как сказано в самомп. 198.5 НКУ, следует только по тем «сверхнормативным» потерям запасов, которые «зашли» с «входным» НДС, и плательщик имел право на включение таких сумму в состав НК* (т. е. при наличии недефектной НН, зарегистрированной в ЕРНН).

* См. 101.06 БЗ //«Налоги и бухгалтерский учет», 2017, № 75, с. 5.

Базой начисления «компенсирующих» НО будет стоимость таких приобретений (п. 189.1 НКУ). И не забудьте на сумму таких НО не позднее последнего дня отчетного (налогового) периода составить сводную налоговую накладную и зарегистрировать ее в ЕРНН.

Обратите внимание еще на один «скользкий» момент. Если будет установлено виновное лицо, которое в дальнейшем компенсирует стоимость ТМЦ, фискалы настаивают, что средства, поступающие в качестве такой компенсации, следуетвключить в базу обложения НДСсогласноп.п

«а» п. 185.1 НКУ(см. 101.15 БЗ //«Налоги и бухгалтерский учет», 2017, № 98, с. 3). Причем начислять НО в таком случае придется с учетом «минбазы» (п. 188.1 НКУ) и независимо от наличия «входного» НДС (т. е. даже в том случае, когда такие запасы приобретались у неплательщика НДС).

Для тех, кто будет следовать разъяснениям налоговиков, предлагаем следующий вариант действий. Присписании выявленной недостачине пренебрегать начислением «компенсирующих» НО согласноп. 198.5 НКУ. А ужена дату получения компенсацииот виновника составить «обнуляющий» РК на сумму ранее начисленных «компенсирующих» НО и этой же датой составить новую налоговую накладную исходя из базы налогообложения согласноп. 188.1 НКУ.

Хотя, строго говоря, мы такой подход фискалов считаем, в принципе, необоснованным. Ведь при списании сверхнормативных потерь происходит поставка в понимании именноп. 198.5 НКУ(абз. «в» п.п. 14.1.191 НКУ). А вот для целей примененияп.п. «а» п. 185.1ип. 188.1 НКУникакой поставки нет — отсутствует факт передачи запасов виновному лицу (нет продажи, обмена или дарения). Поэтому, начислять НО следует один раз в порядке, предусмотренномп. 198.5 НКУ, и при получении компенсации ничего корректировать не нужно.

Далее подробнее об отражении недостач и потерь в бухгалтерском и налоговом учете предприятия.

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

Дт Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814. Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

Дт 20 (23, 25, 26, 44) Кт — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 Приказ Минфина РФ от 28.12.2001 N 119н):

Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Восстановление НДС

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2021 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов шансы у вас на победу в суде очень велики.

Если же вы решите восстановить НДС, советуем изучить подробнее Восстановление НДС при списании ТМЦ

Учет в 1С

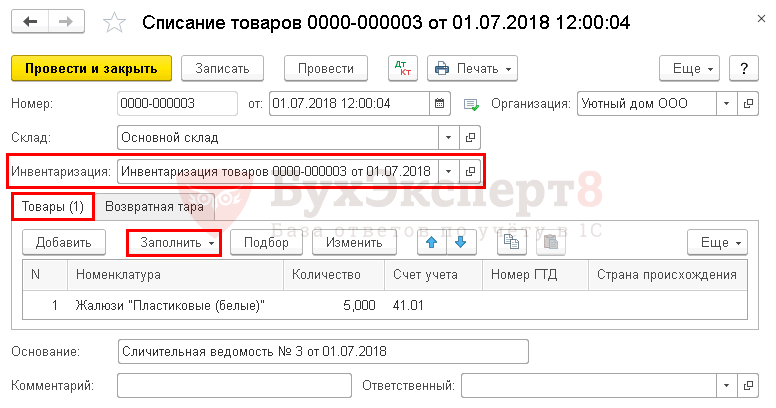

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров необходимо создать документ Списание товаров.

В нем укажите:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Жалюзи «Пластиковые (белые)», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — 5, количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры.

Документ формирует проводку:

Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF

Инвентаризация в 1С 8.3

Видеоинструкция по инвентаризации в 1С:

Инвентаризацию в программе 1С Бухгалтерия 8.3 можно оформить с помощью одноименного документа Инвентаризация:

Документ можно предварительно заполнить по учетным данным по кнопке «Заполнить — По остаткам на складе».

Из него можно распечатать необходимые первичные документы документы:

- ИНВ-3;

- ИНВ-19;

- ИНВ-22.

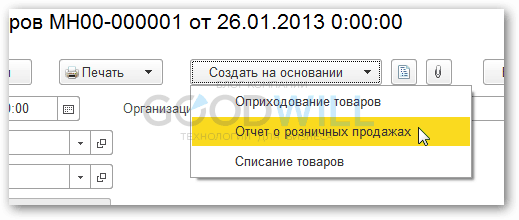

Сам по себе документ не делает никаких проводок и является лишь фактом проведенной инвентаризации.

После завершение инвентаризации, что бы сделать проводки, необходимо нажать кнопку «Создать на основании»:

Программа 1С предложит три варианта:

- Оприходование товаров — если были обнаружены излишки;

- Списание товаров — если есть недостача товара.

- Отчет о розничных продажах — способ списать товары по продажной цене в не автоматизированной торговой точке (НТТ).

Как списать или оприходовать товары в 1С:

Что делать, если пересортица обнаружена и признана?

Алгоритм при обнаружении в результате инвентаризации пересорта товаров заключается в следующих последовательных действиях.

- Установление материально ответственного за данные товары лица. Сотруднику, материально отвечающему за участок, на котором была выявлена пересортица (например, кладовщику) нужно написать подробное объяснение для инвентаризационной комиссии. Оно составляется в форме объяснительной записки, в которой расписываются все данные, касающиеся несовпадающих товаров, указывается причина допущенного несоответствия (это может быть, к примеру, похожая упаковка), а также предложены меры по недопущению подобного в дальнейшем. Завершить текст может просьба о взаимозачете пересортицы.

ВАЖНАЯ ИНФОРМАЦИЯ! Если материально ответственное лицо будет признано виновным, то убытки должны быть возмещены за его счет путем внесения им денег в кассу организации.

Предложение о взаимозачете. Председатель инвентаризационной комиссии готовит документ, на основании которого пересорт может быть взаимозачтен. Этот документ адресуется руководителю организации. В нем содержатся сведения о результате учета товаров, подробные данные о пересортице, приводятся коды несовпадающих товаров по ОКП, цитируется объяснительная записка материально ответственного лица.

Издание приказа. Руководитель, в случае согласия с полученным предложением, оформляет соответствующий приказ главбуху о произведении зачета пересортицы товаров и дальнейших расчетов на основе уточненных данных. В приказе дублируется информация из текста предложения о наименовании и количестве перепутанных товаров.

Сличительные ведомости. Их оформляют сотрудники бухгалтерии (для них предусмотрена стандартная форма ИНВ-19). Один из 2 экземпляров предназначен для бухгалтерии, второй выдадут материально ответственному сотруднику. Заключение оформляется по сводной ведомости ИНВ-26, в которой указывается, происходит ли взаимозачет, списываются ли недостачи либо убытки относятся на виновное лицо.

ВАЖНО! Датой пересортицы, указанной во всех документах, будет не реальное число, когда произошла ошибка (его чаще всего невозможно установить точно), а день, когда она была обнаружена, то есть дата инвентаризации

Взыскание ущерба с виновных

Если ответственность МОЛ достоверно установлена, компания может возместить потери за счет его личных средств. Однако в этом случае возможны 2 варианта:

- Сумма недостачи менее или равна среднему заработку, в этом случае работодатель может единолично издать приказ о взыскании ее суммы из зарплаты работника. При этом разовый размер удержания не должен превышать 20% от месячного заработка. Сделать это можно в течение месяца с момента обнаружения недостачи;

- Сумма недостачи более одного среднего заработка, в этом случае сумму в пределах месячного дохода также можно взыскать с работника сразу, а вот с остатком долга нужно поступить одним из следующих способов:

- Договорится с работником о добровольной выплате ущерба, после чего он пишет заявление с просьбой удерживать у него определенные суммы или сразу вносит оставшуюся недостачу в кассу;

- Обратиться в суд с иском к работнику, о взыскании с него в принудительном порядке суммы ущерба. Это происходит также при пропуске месячного срока взыскания в сумме средней зарплаты.

Требования и цели инвентаризации

В процессе инвентаризационной проверки перевешивают, пересчитывают и измеряют материальные ценности, которые находятся на складском хранении. Также оцениванию подлежит наличность в кассе, а кроме того, средства в обращении на производстве, в торговле и так далее. Инвентаризацию к тому же проводят в следующих целях:

- Выявление неиспользуемых объектов, которые должны быть реализованы впоследствии.

- При необходимости обнаружить испорченные товары с истёкшим сроком годности.

- Проверка и контроль обеспечения сохранности имущества и материальных ценностей.

Проверка, как правило, бывает полной или частичной, а кроме того, плановой либо внезапной. Но в любой ситуации необходимо соблюдать ряд следующих требований:

- Создание эффекта неожиданности для лица, которое несет материальную ответственность, в случае недостачи материалов при инвентаризации.

- Установление комиссии для осуществления проверки.

- Непосредственный пересчёт ценностей.

- Выполнение регулярных проверок с обязательным участием сотрудников, которые ответственны за сохранность тех или иных материальных ценностей.

Сразу после процедуры инвентаризации подводят ее итоги, которые обычно бывают следующими:

- Общее количество предполагаемого имущества полностью соответствует фактическому наличию, а кроме того, данным учёта.

- Выявлены очевидные излишки.

Обнаружена недостача при инвентаризации? Что делать в этих случаях? Для начала правильно ее списать. Если в результате проведения инвентаризационной проверки была выявлена нехватка чего-либо, то сразу возникают сложности с оформлением документов. В целях правильного списания требуется выяснить причину её возникновения. Это могут быть следующие факторы:

- Издержки производства наряду с особенностями обращения.

- Убытки, появившиеся в результате действий виновных лиц.

- Прочие издержки, в формировании которых виновные сотрудники отсутствовали либо доказать их вину в судебном порядке не представляется возможным.

Сумму недостачи могут списывать различными способами, что зависит непосредственно от причины её образования. В целях подтверждения производственных издержек, равно как и убытков, требуется наличие соответствующей документации. В данном случае речь идет об оформленных актах порчи имущества и так далее. Как правило, для составления документации используют стандартную форму либо разработанную самостоятельно.

Примеры грамотных объяснительных записок при выявлении недостачи после инвентаризации товаров и денег кассы

На предприятиях практически любого вида периодически проводятся различные проверки и инвентаризации. В ходе проведения подобных мероприятий может быть выявлена недостача.

При возникновении подобных ситуаций работодатель вправе потребовать от сотрудника, ответственного за сохранность ценностей, письменных объяснений. Порядок оформления такой документации имеет ряд особенностей.

Объяснение причин недостачи, выявленной при инвентаризации?

Основной целью оформления объяснительной считается изложение причины недостачи, которая была выявлена в ходе проведения инвентаризации.

Чаще всего причинами недостачи являются следующие факторы:

- преднамеренное/непреднамеренное совершение материально-ответственным лицом противозаконный действий (хищение, порча имущества);

- противоправное проникновение в место хранения материальных ценностей лица, не имеющего доступа к данному месту;

- присутствие ошибок и недочетов в документации.

Кроме этого часто сотрудники при составлении объяснительной указывают такую причину недостачи, как естественная убыль. При возникновении подобных обстоятельств должен соблюдаться определенный установленный предел.

Не менее часто встречается воздействие человеческого фактора. Он может заключаться в пересорте, внесении ошибочных данных в документы учета и т.д.

При оформлении документации объяснительного характера работнику следует как можно подробнее изложить причину недостачи.

Как написать в отношении товаров на складе — образец

Недостача такого характера может возникать в процессе приемки товара от поставщика, а также в результате проведения соответствующих проверок.

В первом случае о возникновении такой ситуации необходимо указать не только работодателю, но и самому поставщику.

Порядок оформления недостачи ТМЦ, выявленной при инвентаризации, описан здесь.

Структура объяснительной должна выглядеть следующим образом.

- Шапка. Наименование работодателя, инициалы руководителя, являющегося получателем документа.

- Полное наименование объяснительной — пишется в середине строки.

- Дата составления записки, ее порядковый номер.

- Основная часть. Описание причине недостачи. Если в результате ее выявления работник не принял товар от поставщика, этот момент также отражается в данном пункте.

- Инициалы, должность, подпись работника.

Генеральному директору

компании “Шкаф”

Митину Л.Д.

ОБЪЯСНИТЕЛЬНАЯ

о недостаче товаров на складе

№153

12.06.2018 г

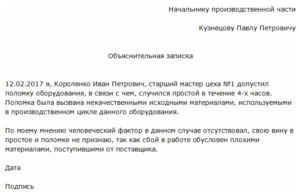

Я, Углов Д.А., 12 июня 2018 года проводил пересчет товара на складе. В результате работы я обнаружил недостачу электрооборудования — количество присутствующего товара не соответствует количеству, указанному в имеющейся документации.

Предполагаю, что причиной недостачи могло послужить проникновение на склад посторонних лиц. Для подтверждения этой версии предлагаю потребовать у сотрудников охраны записи с камер видеонаблюдения. Я никакого отношения к недостаче не имею, поэтому утверждаю, что моей вины в выявленном нарушении нет.

Кладовщик, Углов Д. А.

Пример записки по факту нехватки денег в кассе

В случае выявления недостачи денег в кассе также как и в предыдущей ситуации, материально-ответственным лицом оформляется объяснительная записка.

Структура документа в каждом случае одинакова — различаются лишь причины возникновения проблемы.

Генеральному директору

“ООО” Стандарт

Ефанову М.В.

Объяснительная о недостаче денег в кассе

№ 100

15.06.2018 г

15 июня 2018 года в компании была проведена инвентаризация, в результате которой специалистами, ее проводящими, была обнаружена недостача денег в кассе — 50000 р.

Предполагаю, что она возникла по причине того, что 12 июня мною была выдана аналогичная сумма сотруднику отдела кадров, Зимину А.А. Расходный ордер при этом оформлен не был. Выдача денег была произведена по доверенности, составленной главным бухгалтером Ивановой М.В.

Кассир, Маркова М. Т.

Выводы

Оформление объяснительной — неотъемлемый этап расследования недостачи С помощью документа данного образца определяется возможная причина возникновения проблемы.

От грамотности составления бумаги зависит многое, в том числе дальнейший ход развития событий. При написании объяснительной материально-ответственное лицо должно быть предельно честным.

Сокрытие информации может привести к привлечению ответственности. При оформлении документа не нужно пользоваться какой-либо унифицированной формой, достаточно придерживаться делового стиля повествования.