Что такое счет 99 в бухгалтерском учете

Содержание:

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Пример 1. Увеличение отложенных налоговых активов

Допустим, «ВЕСНА» в 1 квартале 2021 года получила материалы от поставщика на сумму 590 000 руб., в т.ч. НДС – 90 000 руб. и в дальнейшем передала их в производство. В 1 квартале 2021 года за материалы перечислила поставщику 295 000 руб., в т.ч. НДС — 45 000 руб.

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2021 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

Допустим, в январе 2021 года «ВЕСНА» продала основное средство. Убыток от продажи ОС равен 180 000 руб. На момент реализации оставшийся срок эксплуатации ОС составил 6 мес.

В бухучете убыток относится на финансовые результаты в январе месяце 2021 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2021 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

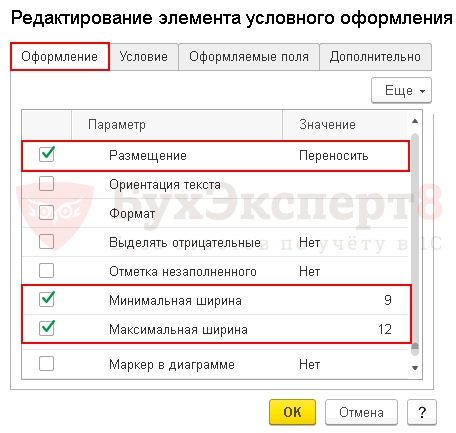

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

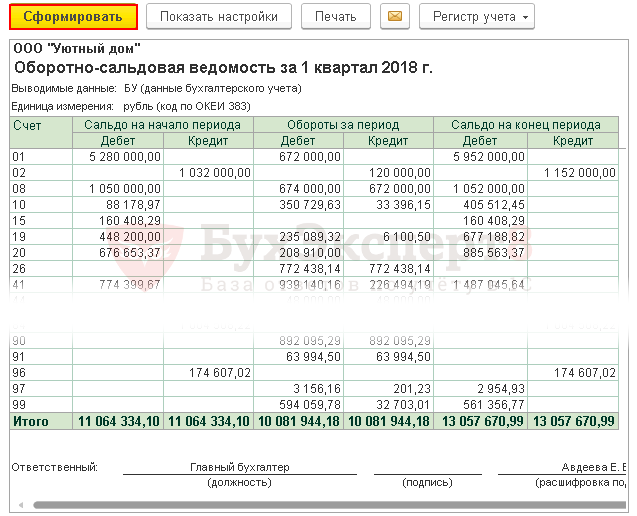

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Справочные материалы по теме

Отражать недостачи по 94 счету следует в случаях, выявленных при:

- проведении инвентаризации;

- получении ТМЦ от поставщика, в пределах, прописанных в договоре поставки (естественная убыль)

По дебету счета 94 проводят недостачи в суммах:

- фактической себестоимости, если ТМЦ полностью испорчены или отсутствуют

- остаточной стоимости – для основных средств, которые полностью пришли в негодность или отсутствуют

- фактические убытки, если ТМЦ утрачено частично

| Операций | Счет |

| Списание остаточной стоимости основного средства при его полной негодности или отсутствии (хищении, недостаче) | 01 |

| Недостача или порча материалов | 10 |

| Недостача или порча товаров на складе | 41 |

| Недостача или порча оборудования | 07 |

| Недостача денежных средств в кассе | 50 |

| Недостача, выявленная на производстве | 20 (23, 29) |

| Недостача, выявленная при приемке ТМЦ от поставщика | 60 |

| Недостача вложений во внеоборотные активы | 08 |

Сч.94 ««Недостачи и потери от порчи ценностей» используется для отображения издержек компании вследствие обнаружения недостачи или порчи МПЗ, основных средств или товаров (например, в ходе инвентаризации).

Счет 94 в бухгалтерском учете применяется юридическими лицами для отображения сведений об обнаруженных недостачах или издержках от порчи ценностей (включая денежные средства). Данные потери могут быть обнаружены как в процессе заготовления и хранения товара, например, при проведении инвентаризации, так и при передаче покупателю.

Примечание от автора! Издержки, возникшие вследствие стихийных бедствий, относятся на сч.99 в составе убытков отчетного периода (для их обобщения может быть открыт отдельный субсчет).

Сч.94 является активным. По дебету отображаются следующие суммы:

- фактическая себестоимость ТМЦ, по которым обнаружены недостачи в ходе инвентаризации или порча (под фактической себестоимостью понимается учетная цена ТМЦ плюс транспортно-заготовительные расходы);

- остаточная стоимость основного оборудования, по которому выявлены недостачи в ходе инвентаризации или обнаружена порча (под остаточной стоимостью понимается уменьшенная на величину начисленной амортизации первоначальная стоимость ОС).

- рассчитанные издержки при частичной порче товарно-материальных ценностей и т. д. (если данные товары затем можно реализовать с уценкой или использовать).

В кредит счета заносятся сведения о списании издержек:

- при выявлении виновного лица – в дебет счетов учета расчетов с работниками (сч.73) в суммах, определенных для возмещения с сотрудника;

- при отсутствии виновных лиц и сверх норм естественной убыли – на финансовый результат деятельности предприятия (Дт91);

- в пределах норм естественной убыли – в дебет счетов учета производства (порча или недостача выявлена в процессе хранения товаров) или издержек на реализацию (в случае обнаружения порчи или недостачи товара в момент реализации);

Примечание от автора! Списание недостач и брака по Кт94 осуществляется в тех суммах и величинах, по которым данные ТМЦ были занесены в Дт94. Списание сумм на производственные расходы или реализационные издержки осуществляется по фактической себестоимости ТМЦ.

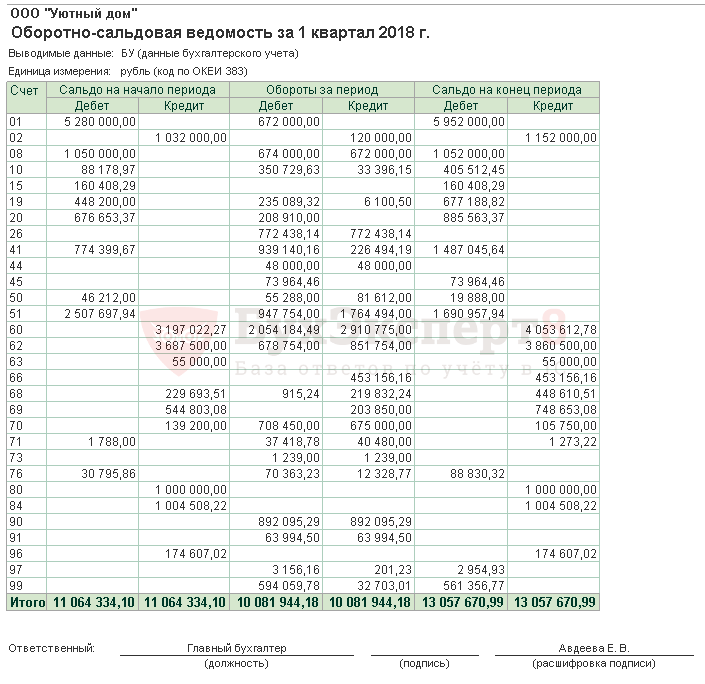

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.т.е. СальдоКонечноеДебетово(СКД) = 0

- Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

рублей

Что показывает закрытие счета 99

Согласно актуальным положениям приказа Минфина России № 94н от 31.10.00 г. сч. 99 предназначается для получения сведений о результатах деятельности хозяйствующего субъекта за текущий год. Информация отражается обобщенно – по основным рабочим ОКВЭД и дополнительным. В дебете вносятся данные об убыточных операциях, в кредите – о прибыльных, а закрытие 99 счета в конце года осуществляется в корреспонденции со сч. 84.

В середине года (календарного) данные на сч. 99 суммируются посредством ежемесячного обнуления сч. 90 и 91 в части вырученной прибыли либо образованных убытков по всем видам деятельности. А по завершении календарного года на сч. 99 проводится реформации балансовых показателей. Далее рассмотрим подробнее, как выполняется закрытие 99 счета – проводки ниже.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

активные; пассивные; активно-пассивные

Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода

ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка. 1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

| ООО «Перспектива» | |||

| Оборотно-сальдовая ведомость по счету 75 «Расчёты с учредителями» | |||

| Январь 2017 | |||

| Сальдо на 01.01.17 | Обороты по дебету руб. | Обороты по кредиту руб. | Сальдо на 31.01.17 |

| Д | К | Д | К |

| 10000 | 10000 | ||

| Составила: Вера Ивановна Портнова. |

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17 Руб. | Обороты по дебету с кредита, руб. | Итого Дебет, руб. | Обороты по кредиту в дебет, руб. | Итого Кредит руб. | Сальдо на 31.01.17 Руб. | |||

| Д | К | 80 | Дата | 51 | Дата | Д | К | ||

| Аксёнов Василий Петрович | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | |||

| Бабушкин Олег Викторович | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | |||

| СемёновВладимирНиколаевич | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | |||

| Итого | 10000 | 10000 | 10000 | 10000 |

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится здесь.

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | |||

| Д | К | 51 | 75 | 80 | Д | Д | К |

| 51 | 10000 | 10000 | 10000 | ||||

| 75 | 10000 | 10000 | |||||

| 80 | 10000 | ||||||

| Итого К | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице.

Таблица: как заполнять ОСВ по всем счетам

| ООО «Перспектива» | ||||

| Оборотно-сальдовая ведомость за январь 2017 | ||||

| Счёт | Сальдо на 01.01.17 | Обороты по Д | Обороты по К | Сальдо на 31.01.17, руб. |

| Д | К | Д | К | |

| 51 «Расчётные счета» | 10000 | 10000 | ||

| 75 «Расчёты с учредителями» | 10000 | 10000 | ||

| 80 «Уставный капитал» | 10000 | 10000 | ||

| Итого | 20000 | 20000 | 10000 | 10000 |

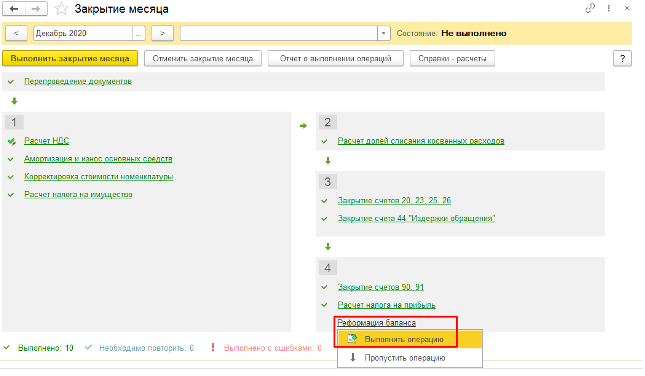

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции

-

амортизация и износ ОС;

-

закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

-

расчет налога на прибыль;

-

реформация баланса.

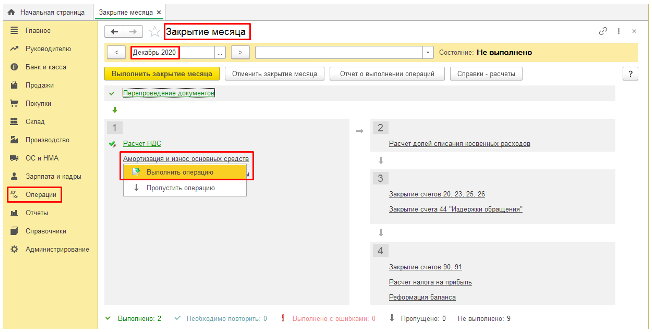

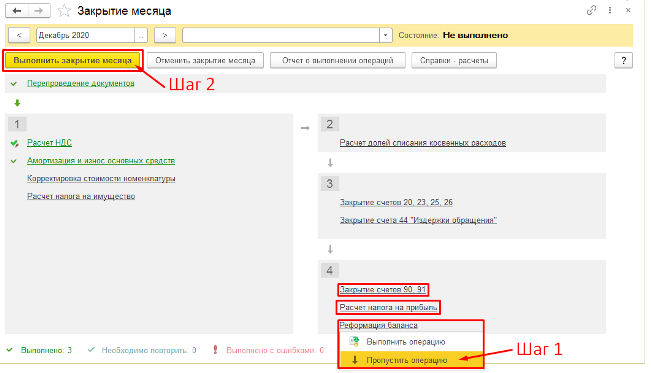

Для их выполнения переходим в раздел «Операции» – Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

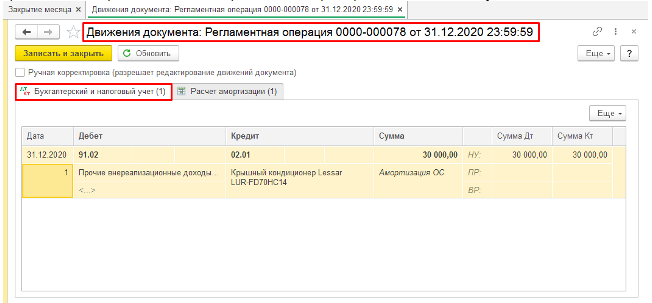

Начислена амортизация ОС

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

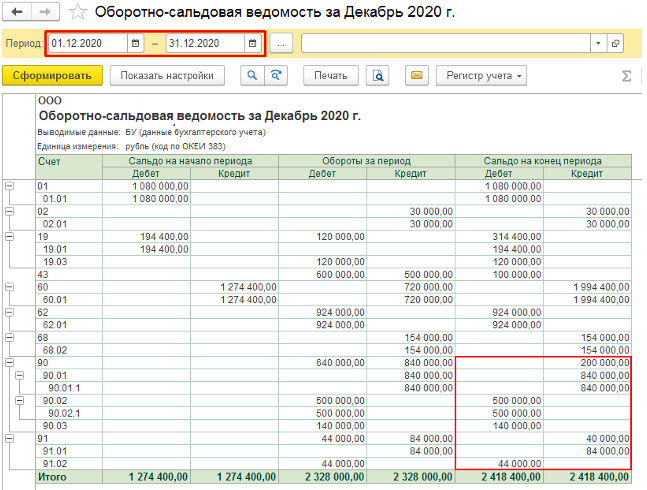

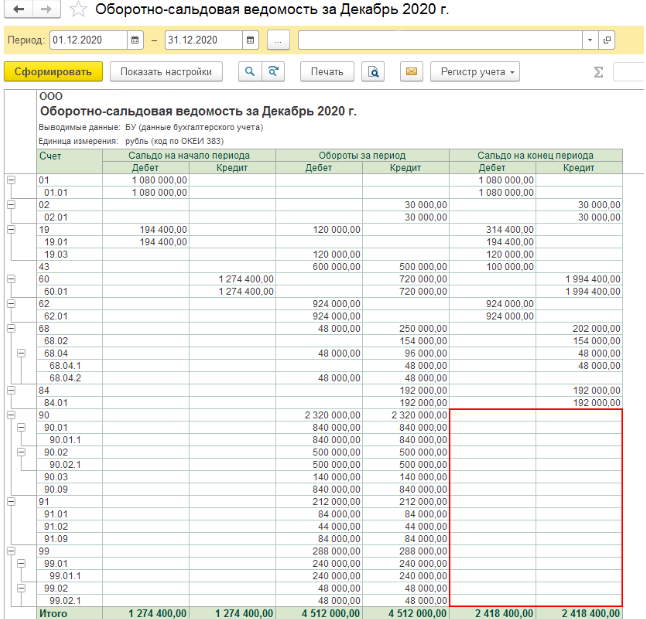

Перед выполнением регламентных операций по закрытию счетов , и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По кнопке Выполнить закрытие месяца выполним все остальные регламентные операции (операция Реформации баланса» будет пропущена программой).

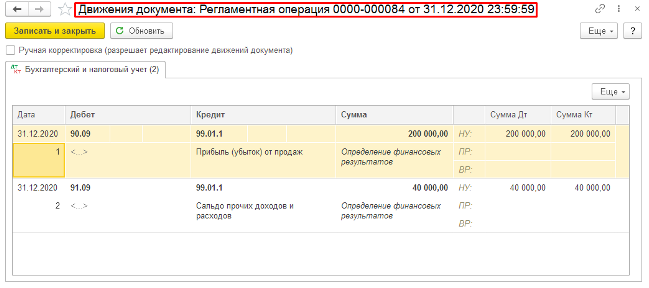

Таким образом, определен финансовый результат:

-

по деятельности, связанной с производством и реализацией (счет )

-

по деятельности, не связанной с производством и реализацией (счет )

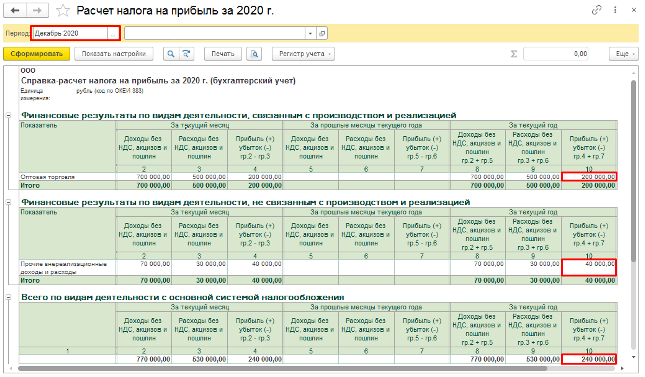

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета Справка-расчет налога на прибыль. Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке Справки-расчетыв форме обработки Закрытие месяца».

Из справки мы видим начисления:

-

Налога на прибыль в федеральный бюджет.

-

Налога на прибыль в региональный бюджет.

-

Признание условного расхода по налогу на прибыль.

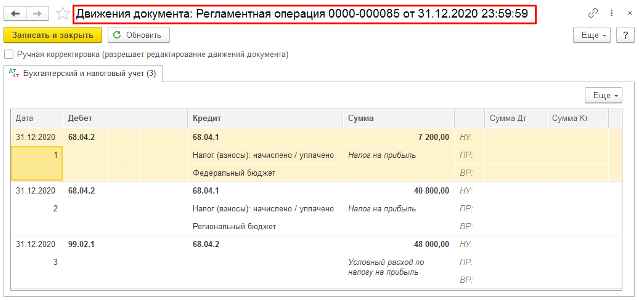

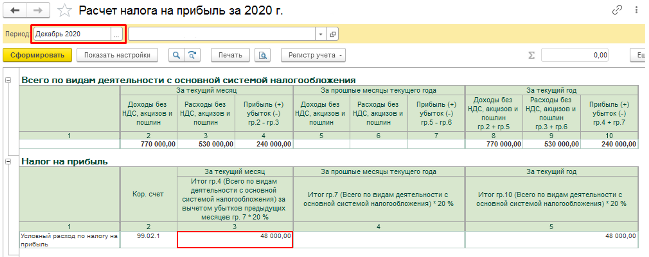

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

-

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

-

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

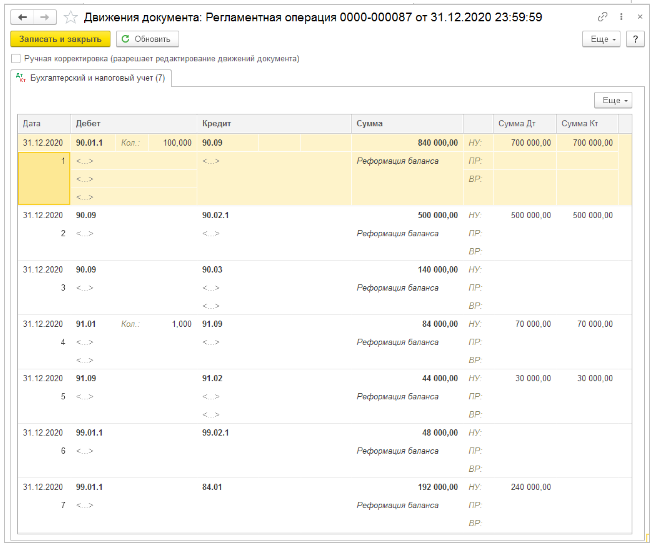

Реформация баланса

При выполнении данной операции закрываются счета:

-

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

-

90.02.1 «Себестоимость продаж»;

-

90.03 «Налог на добавленную стоимость»;

-

91.01 «Прочие доходы»;

-

91.02 «Прочие расходы»;

-

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

Первые 5 проводок закрывают субсчета счетов и на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

-

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

-

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам , и 99 равно нулю, то реформация баланса прошла корректно.

Как воспользоваться чистой прибылью?

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

|

Дт |

Кт |

Описание операции |

|

90.9 |

99 |

Учитывается прибыль от основной деятельности |

|

99 |

90.9 |

Учитывается убыток, образовавшийся от основной деятельности |

|

91.9 |

99 |

Учитывается прибыль, полученная от прочей деятельности |

|

99 |

91.9 |

Учитывается убыток, образовавшийся от прочей деятельности |

|

Дт |

Кт |

Описание операции |

|

99 |

84 |

Учитывается ЧП компании |

|

84 |

99 |

Учитывается убыток компании |

Чистая прибыль (далее — ЧП) рассчитывается на конец года путем обнуления итогов по счетам бухучета. Данный показатель состоит из поступлений и издержек компании, скорректированных на налоговые платежи. При этом если расходы компании превысили поступления, то формируется убыток.

Более наглядно построчное возникновение ЧП представлено в Отчете о прибылях и убытках.

О применении показателей бухотчетности в экономическом анализе см. в материале «Методика анализа бухгалтерского баланса предприятия».

ЧП показывают по стр. 2400 Отчета о прибылях и убытки. Она формируется из:

- валовой прибыли/убытка, которая в свою очередь определяется как разность «Выручки» (стр. 2110) и «Себестоимости продаж» (стр. 2120);

- коммерческих (стр. 2210) и управленческих (стр. 2220) издержек;

- доход от участия в прочих компаниях (стр. 2310), проценты к получению (стр. 2320) и уплате (стр. 2330), прочие поступления (стр. 2340) и издержки (стр. 2350);

- корректировки ПБУ 18/02: текущий налог (стр. 2410), отложенные налоги (стр. 2430 и 2450).

Перед тем как сделать проводки по ЧП, необходимо осуществить списание со счета 90 «Продажи» и счета 91 «Прочие доходы и расходы».

Обнуление счетов 90 и 91:

- Дт 90/В – Кт 90/З;

- Дт 90/З – Кт 90/С;

- Дт 91/ПД – Кт 91/З;

- Дт 91/З – Кт 91/ПР.

счет 90/В — выручка,

счет 90/З — закрытие счета 90,

счет 91/ПР — прочие расходы,

счет 91/ПД — прочие доходы,

счет 91/З — закрытие счета 91.

https://www.youtube.com/watch?v=ytdevru

ВАЖНО!Обнуление по счетам 90 и 91 происходит каждый месяц. В конце года делаются следующие записи:

В конце года делаются следующие записи:

- Дт 84 – Кт 99 — убыток;

- Дт 99 – Кт 84 — ЧП.

Подробнее о закрытии счетов см. в материале «Как и когда проводить реформацию бухгалтерского баланса?».

|

Счет |

Дт, тыс. руб. |

Кт, тыс. руб. |

|

90/В |

500 |

|

|

90/С |

350 |

|

|

90/НДС |

76 |

|

|

91/ПД |

150 |

|

|

91/ПР |

80 |

Дт 90/В – Кт 90/З — 500 000 руб.;

Дт 90/З – Кт 90/С — 350 000 руб.;

Дт 91/ПД – Кт 91/З — 150 000 руб.;

Дт 91/З – Кт 91/ПР — 80 000 руб.;

Дт 91/З – Кт 99 — 70 000 руб.;

|

Статья затрат |

БУ, тыс. руб. |

НУ, тыс. руб. |

Разница, тыс. руб. |

|

Амортизация |

150 |

135 |

15 |

|

Резерв по сомнительным долгам |

100 |

110 |

10 |

|

Переоценка ОС |

55 |

80 |

25 |

Дт 68 – Кт 09 — 3 000 руб. — уменьшение отложенного налогового актива (ОНА), разница по амортизации (15 000 × 20%).

Дт 77 – Кт 68 — 2 000 руб. — увеличение отложенного налогового обязательства (ОНО), разница по резерву (10 000 × 20%).

Дт 99 – Кт 68 — 29 000 руб. — начислен условный доход ((74 70) × 20%).

Текущий платеж по налогу на прибыль: 29 – 5 2 – 3 = 23 000 руб.

Дт 99 – Кт 84 — 122 000 руб. — проводка на сумму чистой прибыли. (74 70 – 23 3 – 2).

Об исчислении налога на прибыль см. в материале «Что такое отложенный налог на прибыль, и как его учитывать?».

Завершив год, компания может принять решение о распределении прибыли. Варианты этой процедуры разнообразны, например:

- сокращение величины убытков предшествующих периодов (Кт 84);

- перечисление дивидендов (Кт 75);

- премирование штата или материальные выплаты (Кт 70);

- пополнение УК (Кт 80);

- формирование различного вида фондов (Кт 82).

О вариантах использования ЧП см. в материале «Ст. 270 НК РФ (2015): вопросы и ответы».

Субсчета счета 99

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

Схема, объясняющая работу спецсчета 90 по дебету и кредиту

Этапы реформации

Реформация баланса включает в себя два этапа:

закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации;

перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

I-й этап

Закрытие счетов:

Пример 1

В 2005 году ЗАО «Дуб» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

1) Необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Проводки

|

| Проводки | ||

| Дебет | Кредит | Операция |

| 62 | 90-1 | = 1 180 000 руб. – отражена выручка от продажи товаров |

| 90-3 | 68 | = 180 000 руб. – начислен НДС |

| 90-2 | 41 | = 600 000 руб. – списана себестоимость проданных товаров |

| 90-2 | 44 | = 170 000 руб. – списаны расходы на продажу |

| 90-9 | 99 | = 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж |

| 31 декабря 2005 года | ||

| 90-1 | 90-9 | = 1 180 000 руб. – закрыт субсчет 90-1 |

| 90-9 | 90-2 | = 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 |

| 90-9 | 90-3 | = 180 000 руб. – закрыт субсчет 90-3 |

Пример 2

В 2005 году ЗАО «Дуб» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

2) Необходимо закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы»

Проводки

|

| Проводки | ||

| Дебет | Кредит | Операция |

| 76 | 91-1 | = 2360 руб. – начислена арендная плата за отчетный период |

| 91-2 | 68 | = 360 руб. – начислен НДС с арендной платы |

| 91-2 | 02

(70, 69…) |

= 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду |

| 99 | 91-9 | = 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации |

| 31 декабря 2005 года | ||

| 91-1 | 91-9 | = 2360 руб. – закрыт субсчет 91-1 по окончании года |

| 91-9 | 91-2 | = 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года |

II-й этап

Списание финансового результата

Пример 3

По итогам 2005 года ЗАО «Дуб» получило:

– прибыль от обычных видов деятельности в сумме 230 000 руб. (кредитовый оборот по счету 99);

– убыток от прочих видов деятельности в сумме 1600 руб. (дебетовый оборот по счету 99)

– начислила налог на прибыль в сумме 72 000 руб.

– заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Дуб» будет числиться прибыль в сумме 154 900 руб. (230 0000 –1 600 –72 000 -1 500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Проводки

|

| Проводки | ||

| Дебет | Кредит | Операция |

| 31 декабря 2005 года | ||

| 99 | 84 | = 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года |

Счет 09 в бухгалтерском учете: Отложенные налоговые активы. Пример и проводки

Автор статьиОльга Лазарева 6 минут на чтение7 403 просмотровСодержание Бухгалтерский счет 09 показывает сведения об отложенных налоговых активах (ОНА), формирующихся при различиях в учете налоговом и бухгалтерском, когда образуется разница между налогом на прибыль, посчитанным исходя из бухгалтерских данных и налоговых.По дебету счета учитывается возникший отложенный актив, по кредиту он погашается. Рассматриваемый актив формируется и учитывается на 09 счете по отдельной сделке или операции.То есть ОНА – это часть налога на прибыль, отложенная для уплаты на более поздние сроки.При формировании баланса по результатам года величину образовавшегося за год и не погашенного отложенного актива нужно переносить в строку 1180 в сумме сальдо по дебету 09 счета.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгИногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим.

Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.Отложенные налоговые активы появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.Аналогичным образом отложенные налоговые активы образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.Несколько примеров, когда такое может случиться: (нажмите для раскрытия)При установлении убытка в момент выбытия ОС при продаже;При образовании

Реформация баланса: как закрыть 91 счет в конце года (проводки)

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Рассмотрим как закрывается счет 91 на примерах с проводками. Воспользуйтесь заполненным примером бухгалтерского баланса предприятия: Соответствует всем требованиям законодательства.

Попробуйте бесплатно: Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо. Но обороты по счету продолжают числиться.

Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса. Реформация баланса — это операция, которая фиксирует финансовый результат работы компании за год.

Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Реформацию баланса проводят в два этапа по состоянию на 31 декабря отчетного года.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании.

2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка). Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91: Дебет 90.1 Кредит 90.9 – закрытие 90.1; Дебет 90.9 Кредит 90.2 – закрытие 90.2; Дебет 90.9 Кредит 90.3 – закрытие 90-3; Дебет 90.9 Кредит 90.4 – закрытие 90.4; Дебет 91.1 Кредит 91.9 – закрытие 91.1; Дебет 91.9 Кредит 91.2 – закрытие 91.2.

Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91. На конец каждого месяца эти счета должны иметь нулевое сальдо.

Рекомендуем прочесть: Образец акта о замене сломанного оборудование на временное от ук