Инвентаризация основных средств

Содержание:

Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Инвентаризация Основных Средств

Для проведения инвентаризации ОС используются Инвентаризационные описи в разделе Имущество (Рис.1).

Рис.1 Раздел Имущество -> Инвентаризационные описи

Создается новый документ (Рис.2).

Рис.2 Создаем новый документ

После создания документа «Инвентаризация ОС» проверяется правильно ли выбрана клиника (Рис.3).

Рис.3 Проверяем правильно ли выбрана клиника

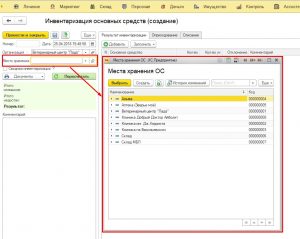

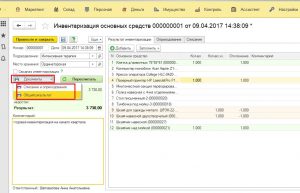

Все ОС закреплены за местом хранения или ответственным лицом, поэтому инвентаризация проводится по каждому месту хранения отдельно. Выбираем в документе место хранения или ответственное лицо (Рис.4).

Рис.4 Выбираем в документе место хранения или ответственное лицо

Режим Сводная инвентаризация позволяет списать все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации (Рис.5).

Рис.5 Списываем все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации

В таблицу Результат инвентаризации добавляются объекты ОС. Это можно сделать несколькими способами:

При помощи кнопки «Добавить» объекты добавляются в таблицу по одному (Рис.6);

Рис.6 Добавляем объекты в таблицу по одному

При помощи кнопки «Заполнить» -> Основными средствами из группы (таблица заполняется всеми ОС клиники или отдельной группой ОС) или»Заполнить» -> Всеми ОС по месту хранения (Рис.7);

Рис.7 Заполнения ОС

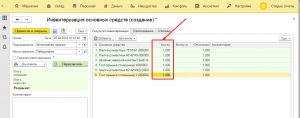

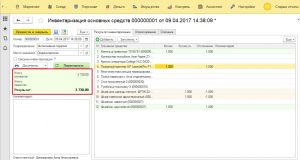

Когда список ОС заполнен, в колонку Количество вносятся данные о наличии ОС, выявленных в ходе инвентаризации (Рис.8).

Рис.8 Данные о наличии ОС

Кнопкой «Пересчитать» определяются результаты инвентаризации (эту кнопку нажимать не обязательно, функция носит информативный характер) (Рис.9).

Рис.9 Результаты инвентаризации

Автоматически заполняются программой колонка «Учетное количество» и колонка «Отклонение».

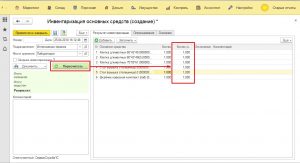

Если есть отклонения между учетными данными и фактически обнаруженными объектами ОС, то:

обнаруженные излишки автоматически вносятся программой во вкладку Оприходование (Рис.10),

Рис.10 Обнаруженные излишки

при этом вручную указывается цена дооприходования и выбирается статья доходов, в счет которой будет оприходовано найденное ОС (Рис.11)

Рис.11 Вручную указываем цену дооприходования и выбираем статью доходов

обнаруженные недостачи автоматически вносятся программой во вкладку Списание (Рис.12),

Рис.12 Обнаруженные недостачи

сумма заполняется программой и равна остаточной стоимости ОС, статья затрат выбирается вручную.

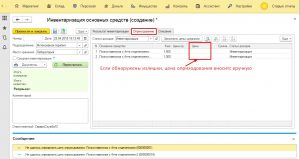

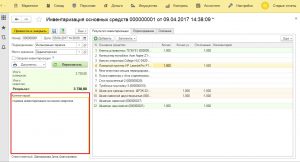

В левой части отображается итоговый результат инвентаризации в денежном эквиваленте (Рис.13).

Рис.13 Итоговый результат инвентаризации в денежном эквиваленте

При необходимости заполняется поле Комментарий (Рис.14).

Рис.14 Заполняем поле Комментарий

Кнопка «Документы» позволяет распечатать Результаты инвентаризации (Рис.15).

Рис.15 Можно распечатать результаты инвентаризации с помощью кнопки «Документы»

Пример печатного бланка «Списание и Оприходование ОС » (Рис.16).

Рис. 16 Пример печатного бланка

Отражение в учете выявленных несоответствий

Согласно Положению о бухучете излишки ОС, выявленные при инвентаризации, ставятся на учет по рыночной стоимости, существующей на момент проверки. При определении финрезультатов деятельности организации в бухгалтерском и налоговом учете такие ОС должны быть отображены в прочих доходах.

Если же выявлена недостача активов, то здесь может быть два пути учета:

- стоимость объекта компенсируется за счет виновного лица, если оно выявлено и его вина доказана;

- стоимость объекта записывается напрямую в убытки деятельности коммерческих организаций, а для некоммерческих – увеличивает расходы.

Пример 1: Инвентаризационная комиссия обнаружила неучтенный объект ОС. Его решено оприходовать с учетом рыночной цены в 20 000 рублей.

Проводки:

| Наименование операции |

сч. ДТ |

сч. КТ |

Сумма |

| Основное средство принимается на баланс днем проведения инвентаризации |

01 |

91-1 |

20 000 |

При в налоговом учете стоимость обнаруженного ОС записывается в состав внереализационных расходов и далее подлежит амортизации.

Пример 2: Выявлена недостача ОС, однако установить виновных лиц не удалось. Руководство решило списать объект.

Проводки:

| Наименование операции |

сч. ДТ |

сч. КТ |

Сумма |

| Списание амортизации, накопившейся по данному основному средству |

02 |

01 |

5 000 |

| Списание в расходы остаточной стоимости основного средства |

94 |

01 |

10 000 |

| Отражение факта недостачи в составе прочих расходов |

92-1 |

94 |

10 000 |

Стоит учитывать, что в налоговом учете списание стоимости ОС в расходы возможно только после получения из компетентных госорганов документов о том, что виновные лица отсутствуют.

Порядок проведения инвентаризации

При проведении инвентаризации следует руководствоваться следующими нормативными документами:

- Федеральный закон № 402-ФЗ от 06.12.2011 г «О бухгалтерском учете».

- Приказ Минфина РФ от 13.06.1995 г.№ 49 «Об утверждении методических рекомендаций по инвентаризации имущества и финансовых обязательств»

- Другие разъясняющие письма Минфина.

Этапы проведения

Создание инвентаризационной комиссии

Созданная комиссия в обязательном порядке оформляется приказом или другим распорядительным документом. Допускается использовать унифицированную форму ИНВ-22 или разработанную организацией форму.

В приказе оговаривается причина проведения инвентаризации, срок, в который она должна быть закончена и состав комиссии.

Комиссия создается постоянная. В состав рекомендуется включать представителя управленческого аппарата, бухгалтера или иного финансового работника и любых сотрудников независимо от занимаемой должности. Количество членов комиссии не ограничено.

Инвентаризация может быть признана недействительной, если будет проведена комиссией в неполном составе.

МОЛ в комиссию не включаются, но пересчет материальных ценностей в обязательном порядке проводится в их присутствии.

Подготовительные мероприятия

После того как приказ подписан необходимо провести ряд подготовительных мероприятий:

- Собрать приходные, расходные документы

- Проверить весы, если инвентаризируемые запасы необходимо будет взвешивать

- Взять с МОЛ расписку о готовности к инвентаризации, в которой необходимо указать, что все расходные документы и авансовые отчеты сданы в бухгалтерию. Расписка включена в заголовочную часть инвентаризационную опись

Подготовка инвентаризационных описей (актов)

Пересчет материальных ценностей может проводиться в течение нескольких дней. Комиссия визуально осматривает, пересчитывает и взвешивает имущество.

Полученные данные вносятся в инвентаризационную опись (формы N N ИНВ-1, ИНВ-1а, ИНВ-3, ИНВ-5, ИНВ-8, ИНВ-8а, ИНВ-9, ИНВ-15, ИНВ-16).

В конце описи оформляется еще одна расписка МОЛ о том, что пересчитаны и внесены в опись все материальные запасы.

Обобщение результатов, выявленных инвентаризацией

Следующий шаг – анализ полученных данных. Данные из инвентаризационной описи переносятся в сличительную ведомость (форма ИНВ-18, ИНВ -19).

В ней указывается наличие ценностей по данным бухгалтерского учета и проставляется количество выявленное в результате пересчета. В результате может выявиться следующее:

- Соответствие фактического наличия и данных бухучета

- Недостача

- Излишки

- Пересортица

Сличительных ведомостей, также как инвентаризационных описей может быть несколько. На заключительном этапе проводится заседание инвентаризационной комиссии, на котором полученные результаты обобщаются и составляется протокол заседания.

Для обобщения результатов инвентаризации используется форма ИНВ -26 «Ведомость учета результатов, выявленных инвентаризацией». В ней указываются обобщенные данные по бухгалтерским счетам.

Пример табличной части формы ИНВ-26

ВЕДОМОСТЬ

УЧЕТА РЕЗУЛЬТАТОВ, ВЫЯВЛЕННЫХ ИНВЕНТАРИЗАЦИЕЙ

Протокол подписывается в обязательном порядке всеми членами инвентаризационной комиссии.

Утверждение результатов инвентаризации

После того как подведены итоги, подписаны все необходимые акты и сличительные ведомости. Издается приказ об утверждении результатов инвентаризации. В приказе необходимо прописать следующие:

- Утвердить итоги инвентаризации.

- Бухгалтерии учесть полученные результаты

- В случае выявления недостачи, привлечь к ответственности виновных лиц (внести в кассу стоимость недостачи)

- Обязать ответственных лиц предоставить предложения об усилении контроля за сохранностью материально производственных запасов.

- Указать сроки, в которые приказ должен быть исполнен.

Документы по инвентаризации основных средств

Согласно сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в .

В приложении приведена форма № ИНВ-1 «Инвентаризационная опись основных средств». Кроме того, постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-1 «Инвентаризационная опись основных средств».

В указанных формах предусмотрено отражение стоимости основных средств по данным бухгалтерского учета.

Учет основных средств регулируется нормами ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Согласно и основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств ().

Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости.

Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также , утвержденного приказом Минфина России от 29.07.1998 № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

При этом в соответствии с все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета.

Закон № 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1.

Причем, по нашему мнению, при необходимости организация вправе дополнить разработанные формы инвентаризационных описей основных средств сведениями об остаточной стоимости основных средств.

Косвенным подтверждением тому, что в инвентаризационных описях могут приводиться сведения по первоначальной и остаточной стоимости основных средств служат судебные решения, в которых использовались данные таких документов (смотрите, например, постановления АС Московского округа от 12.08.2014 № Ф05-7277/14, ФАС Северо-Западного округа от 23.05.2011 № Ф07-2833/11, Одиннадцатого арбитражного апелляционного суда от 16.02.2016 № 11АП-228/16).

Протокол заседания инвентаризационной комиссии не является унифицированной формой и оформляется в произвольном порядке. При этом данные, приведенные в протоколе, на наш взгляд, должны соответствовать данным, указанным в инвентаризационной описи. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств.

В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтерКоролева Елена, рецензент службы Правового консалтинга ГАРАНТ

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.)

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Акт инвентаризации основных средств образец:

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Наиболее эффективные решения для автоматизации учета ОС и инвентаризации

Для эффективного внедрения автоматизации учета ОС и инвентаризации имущества есть отличное решение — использование технологии RFID (RadioFrequencyIdentification).

RFID инвентаризация представляет собой технологию, основанную на использовании особых специальных самоклеющихся и корпусных радиочастотных меток со встроенным чипом – идентификатором. Такая метка передают информацию в закодированном виде о том объекте имущества, за которым она закреплена.

Радиочастотная метка передает идентификатор считывателю отраженным сигналом. Использование RFID меток диапазона UHF (860-960MHz) позволяет собирать данные на удаление до 5-10 метров.

Дальность зависит от мощности устройств считывания и размера и конфигурации меток. Режим антиколлизии, реализуемый в данном частотном диапазоне, позволяет одновременно собирать данные с большого количества меток одновременно. По заявлением производителей RFID считывателей более чем 100 меток в секунду. Это позволяет проводить инвентаризацию в разы быстрее чем на технологии с использование штрих-кодов. Более того, не требуется прямой видимости метки для считывания. Например, метка размещенная за деревянной или пластиковой перегородкой считается почти так же хорошо, как и в прямой видимости.

Использование технологии RFID подразумевает наличие таких элементов:

- база данных системы. В ней хранится вся собранная информация об объектах имущества. На ее основе можно получать сведения, сводить их в отчеты и использовать для принятия управленческих решений;

- центральный сервер базы данных. Он представляет собой вычислительные мощности, необходимые для переработки поступающих сведений;

- модуль администратора. С его помощью настраивается право доступа к использованию системы и обеспечивается безопасность и конфиденциальность системы;

- рабочее место оператора системы. Оно необходимо для ведения основной деятельности системы;

- управляющий модуль для стационарных считывателей меток. С его помощью осуществляется считывание информации и передача данных в систему;

- модуль терминала сбора данных. Он используется для мобильной инвентаризации объектов и не имеет привязки к стационарному рабочему месту.