Акт о недостаче товара при приемке: образец 2021 года

Содержание:

Краткое содержание

Вопросы

1. Как правильно составить акт о недостаче денежных средств в кассе продавца?

1.1. Акт составляется в присутствии трех сотрудников в произвольной форме. В акте указывается номинальная стоимость каждой купюры или металлических денег.

2. Если небыл составлен акт о недостаче и мною не подписан, могут ли повесить на меня недостачу.

2.1. Добрый вечер Елена. Если не была проведена в соответствии с законом инвентаризация, не были составлены соответствующие документы, то с Вас взыскать ни чего не смогут. Взыскание только через суд. Удачи Вам.

3. Подписал акт о материальной ответственности, сейчас руководство сделало инвентаризацию и нашла недостачу в 500 тыс, говорят что подадим в суд на тебя, хотя товар стоит и в складе и на улице на территории, в комиссию по инвентаризации взяли старшего складов и кладовщика, что делать?

3.1. Александр, если вы не обдуманно подписали Договор о полной материальной ответственности, то вам сейчас нужно обжаловать Акт этой комиссии о выявлении недостачи.

3.2. Для определения алгоритма действий и линии поведения обратитесь за практической помощью к юристу в индивидуальном порядке.

4. Я работаю недавно в организации, только была трудоустроенна, отработав 4 дня у меня образовалась недостача в размере 58 т меня попросили написать долговую расписку на три месяца, и акт о недостачи, теперь прошло три дня мне сказали немедленно выплатить или заявят в полицию о краже, я не знаю что мне делать.

4.1. Учитывая, что у автора вопроса образовалась недостача, должность связана с полной материальной ответственностью. Если это так, то при трудоустройстве должен был быть заключен Договор об индивидуальной полной материальной ответственности, по условиям которого и должен возмещаться мат. ущерб. При этом в случае отказа работника от возмещения ущерба в добровольном порядке, данный ущерб может быть взыскан только в судебном порядке и то только при условии, что работодатель сможет доказать причинно-следственную связь между наступившим у него мат. ущербом и виновными действиями работника.

5. Я работала в магазине, трудовой договор не заключали, но я подписала акт о передачи магазина в мой п/отчёт, теперь они пытаются повесить на меня недостачу и не выплатили мне з/п за первый месяц работы. Хотя когда мы считали магазин у нас к примеру было 13 папок, а появилось потом 16 значит в первый раз посчитали неправильно? Что мне делать?

5.1. Вы можете подать жалобу в прокуратуру или подать иск в суд.

6. Узнам о том что кладовщик ушёл на больничный, заведующий в присутствии нескольких сотрудников провел ревизию и выявил недостача на 1700, это в отсутствии самого кладовщик притом что за 2 года ни одной нидостачи не было у этого же кладовщик. Законы ли действия заведующий и как быть с этой недостачей? Акт о сверке кладовщик не подписал.

6.1. Ревизия незаконна, так как материально-ответственное лицо при любых обстоятельствах, сложившихся на предприятии, должно быть письменно уведомлено о проведении ревизии.

7. За два года работы кладовщик ом в детском саду у меня небола недостача и нариканий с начальством, как только заведующий узнала о моей беременности и уходе на больничный провела сверку остатков в моё отсутствие и выевила недостача на 1700. акт о сверке я не подписывал. Имела ли право Заведующая проводить сверку без меня и как быть мне с этой недостачей?

7.1. Уважаемый Гость! Все сверки, проверки, инвентаризации должны проходить в Вашем присутствии. В исключительных случаях, (например, если кладовщик находится в коме) — комиссионно, т.е. в присутствии нескольких сотрудников. Как быть Вам? Никак. Потребуйте акт и приказ о недостаче. Если 1700 руб будут удержаны из Вашей зарплаты в счет погашения недостачи, то смело пишите заявление в Прокуратуру и предупредите об этом Вашу заведующую. Сами никаких денег никуда не вносите. Действия заведующей незаконны. Удачи!

8. Должен ли при увольнении материально ответственного лица уволенному передаваться оригинал акта инвентаризации, о том, что недостач нет? отдают только копию, оригинал не отдают. Законно ли это?

8.1. Екатерина, пусть заверят копию подписью руководителя и печатью. Этого будет достаточно для Вас. С уважением.

8.2. Здравствуйте, Оригинал хранится в бухгалтерии работодателя. Вам достаточно заверенной копии. Желаю Вам удачи и всех благ!

Какие нужны документы при недостаче груза при перевозке

Документальная основа всегда является одной из необходимых составляющих. Все обстоятельства должны быть зафиксированы.

Кто знает, какое развитие событий ожидает получателя в дальнейшем? Может быть, транспортная компания признает свою вину без лишних вопросов, а может наоборот, будет делать все, чтобы избежать выплат за недостачу товара.

Исходя из таких положений, нужно проявить предельную внимательность и быть готовым подписать акт недостачи, в случае если произошла утеря груза при перевозке.

Документы, которые необходимы для его правильного написания мы перечислили ниже:

- Документы, подтверждающие полномочия лица, выполняющего приемку груза.

- Документ, имеющий в своем составе перечень (комплектность) перевозимого имущества (как правило, это товарная накладная, спецификация на товар и др.).

- Документ, на основании которого производится перемещение товара (договор доставки, заказ-наряд).

- Документ, подтверждающий право осуществлять перевозку, а также передачу груза (доверенность на водителя или экспедитора, на других лиц уполномоченных осуществлять такие действия).

- В некоторых случаях, в зависимости от специфичности груза, могут потребоваться и другие документы.

Варианты оформления возврата поставленных ТМЦ

Оформление возврата товара зависит от его причины и времени передачи права собственности. Если продавец может заменить порчу, доукомплектовать, переупаковать поставку, возвращать ТМЦ не потребуется. Но отказ покупателя принять поставку означает, что договор купли-продажи расторгнут, что должно найти отражение в учете сторон. Рассмотрим, как отражаются в учете операции по возвращению ТМЦ по наиболее частым основаниям.

Как оформить возврат в случае брака

Приведем перечень, какие документы оформлять на возврат товара поставщику по причине брака:

- Акт о выявленных недостатках, на основании которого предъявляется претензия поставщику (самостоятельно разработанная форма, содержащая все обязательные реквизиты первичного документа). Данная форма применима при отказе от уже принятых к учету ТМЦ. При возвращении на этапе приемки можно воспользоваться накладной ТОРГ-12 (с пометкой «возврат»).

- Возвратную накладную.

- Письмо (претензия) продавцу с требованием принять ТМЦ обратно и вернуть уплаченную за него сумму.

Образец акта

При оформлении непринятых ТМЦ не происходит реализации (нет перехода права собственности). В учете покупателя никаких операций не отражается. В учете продавца такая операция отражается записями сторно операций, отраженных под реализацию возвращенных товаров.

При возвращении принятой к учету продукции в учете продавца и покупателя используйте следующие проводки на возврат товара поставщику:

на сумму дохода от реализации ТМЦ

на возвращенную стоимость

Дт 90-3 Кт 68 сторно

на сумму начисленного НДС

на сумму НДС по возвращенным ТМЦ, ранее принятую к вычету

Дт 90-2 Кт 41 (43) сторно

сторно на сумму расходов на покупку ТМЦ (изготовление готовой продукции)

возвращены денежные средства за некачественную поставку

возвращены денежные средства покупателю

Если возвращается качественная поставка

Эта ситуация разрешима только при наличии условия в договоре или при согласии продавца. При отсутствии таких условий в договоре, но наличии согласия продавца принять поставленную продукцию, следует составить дополнительное соглашение с обязательным указанием:

- причин отказа;

- сроков возвращения;

- условий доставки;

- порядка осуществления расчетов;

- другие необходимые для сторон условия.

Утвержденной формы такого допсоглашения нет. Предлагаем вам образец.

Оприходована продукция, возвращенная покупателем

Дт 41 Кт 60 сторно

на сумму возвращаемой продукции

отражен «входной» НДС

Дт 19 Кт 60 сторно

на сумму НДС по возвращаемым ТМЦ

принят к вычету «входной» НДС

Дт 68 Кт 19 сторно

на сумму НДС, принятого к вычету

возвращены денежные средства покупателю

получены денежные средства от продавца

Отказ от ТМЦ в специализированных программах бухгалтерского/налогового учета оформляется покупателем специальным документом — «Возврат товаров поставщику».

В случае выявления недостатков товара гражданином он вправе потребовать деньги, заполнив бланк акта на возврат товара поставщику.

Важно для НДС

При отказе на этапе приемки: если возвращается часть поставки, поставщик (плательщик НДС), приняв партию обратно, в течение 5 календарных дней выставляет покупателю корректировочный счет-фактуру (Письмо № 03-07-09/18053). Если возвращается вся партия, корректировочный счет-фактура не составляется, а продавец в книге покупок регистрирует первоначальный счет-фактуру, выставленный им при отгрузке (Письмо № 03-07-11/48963).

При отказе от товара, принятого к учету: покупатель выставляет поставщику счет-фактуру на стоимость возвращаемых позиций (Письмо № 03-07-09/18053). В данном случае осуществляется так называемая обратная реализация.

В ситуациях, рассмотренных в статье, требуется достаточное количество неунифицированных форм. Следует помнить, что при применении таких форм их нужно утвердить в учетной политике. Операции по возвращению поставки необходимо отражать в бухучете с учетом приведенных в статье рекомендаций.

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Что такое инвентаризация и как она проводится кратко о главном

Инвентаризация, если говорить о ней простыми словами, является проверкой материальных и финценностей на предприятии. Это довольно эффективная норма для контроля над сохранностью запасов компании, которую нужно проводить с определенной периодичностью. При проведении инвентаризации специалисты проверяют фактическое количество запасов и сверяют с той информацией, что есть в отчетных документах. При этом процесс проверки основан на нормативных актах и методических указаниях Минфина, но также используются внутренние распорядки, действующие на предприятии.

Проведение инвентаризации на предприятии

Для проведения инвентаризации собирается комиссия, в состав которой входит несколько работников компании. Проверке подвергаются:

- Склады.

- Производственные и торговые участки.

- Касса.

При проведении проверки выясняют фактическое наличие материалов, готовой продукции, иных материально-товарных ценностей, денег в кассе и на счетах компании. Составляется инвентаризационная опять, где указывают обнаруженные ТМЦ и их количество.

Обычно инвентаризацию проводят по графику, составленному руководством организации. Но дополнительно нужно проводить проверку, если:

- Имущество продается, сдается в аренду, передается иному лицу.

- Перед предоставлением годового отчета о деятельности организации.

- Материально ответственное лицо увольняется.

- При выявлении фактов хищений, злоупотреблений – любой противоправной деятельности.

- После стихийных бедствий для оценки ущерба.

- При ликвидации либо реорганизации компании.

Именно инвентаризация покажет, соответствует ли заявленное в отчетных документах количество ТМЦ тому, что есть на самом деле.

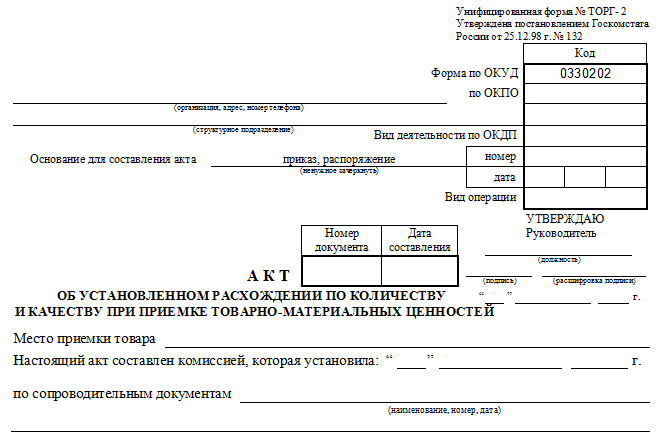

Образец акта о расхождении форма ТОРГ-2

Бланк акта состоит из 4-х листов. На первом листе нужно отразить общую информацию об организации-получателе, указать место разгрузки товара, на основании какого документа принимается товар (например, товарная накладная или товарно-транспортная накладная). Далее прописываются реквизиты организации-поставщика, место загрузки товара. Также прописывается необходимая информация о транспортировке товара, его разгрузке.

На втором и третьем листе отражаются непосредственно выявленные несоответствия: нарушение упаковки, недостача, излишки и прочее.

Последний лист являются заключительным, в нем подводится итог, пишется заключение комиссии, проводившей соответствие фактически полученного и указанного в документах.

Все члены комиссии должны подписать акт.

Документу присваивается номер, указывается дата составления, а на первом листе руководитель организации ставит свою подпись, тем самым утверждая данный документ.

На каком этапе заполняется акт

Процедура доставки товара достаточно проста:

- грузоотправитель загружает товар,

- экспедитор довозит его до места назначения, где его разгружают на складе покупателя.

При этом при погрузке товар взвешивается, проверяется и все параметры вносятся в необходимые документы, то же самое происходит при его получении.

Как раз в момент разгрузки и может выясниться, что показатели, внесенные в грузосопроводительные документы, не согласуются с теми, что получены при доставке. Составить акт об этом нужно тут же, на месте, пока водитель, транспортирующий груз, не отбыл восвояси.

Бланк унифицированной формы ТОРГ-2

С 01.01.2013 у организаций есть право выбора того, какие формы документов они будут использовать для оформления фактов хозяйственной жизни — унифицированные или разработанные самостоятельно.

Если для вас привычнее первый вариант, то акт о расхождениях по количеству и качеству полученных ТМЦ оформляется на бланке унифицированной формы ТОРГ-2, которая утверждена постановлением Госкомстата РФ от 25.12.1998 № 132

Когда и для чего составляется акт по форме ТОРГ-2

На этапе приемки товаров покупатель должен их осмотреть, проверить количество и качество. О выявленных в ходе приемки несоответствиях или недостатках товаров он должен незамедлительно письменно уведомить поставщика (п. 2 ст. 513 ГК РФ). Факт расхождений и приемки товаров с недостатками фиксируется посредством составления акта. По отечественным товарам данный акт может оформляться по унифицированной форме ТОРГ-2. Этот акт является юридическим основанием для направления претензии поставщику.

Если покупатель нарушит порядок приемки товара, он может лишиться возможности вернуть брак и получить от продавца компенсацию.

Порядок составления акта

Акт по форме ТОРГ-2 составляют созданная в организации комиссия и эксперт организации, на которую возложено проведение экспертизы. При составлении данного документа должны присутствовать представители и поставщика, и получателя. Иногда акт составляют представитель организации-получателя с участием компетентного представителя незаинтересованной организации.

Акт составляется:

- по количеству — в соответствии с фактическим наличием товаров и данными, содержащимися в транспортных, сопроводительных или расчетных документах;

- по качеству и комплектности — в соответствии с требованиями к качеству, предусмотренными договором или контрактом.

На каждую партию, поступившую от одного поставщика по одному транспортному документу, оформляют отдельный акт. ТМЦ, расхождений по которым нет, в акте не перечисляются (при этом в конце делается пометка «По остальным товарно-материальным ценностям расхождений нет»).

Оформляют 4 экземпляра акта:

- первый экземпляр с приложением документов (счетов-фактур, накладных и т. д.) передается в бухгалтерию покупателя;

- второй — специалистам, которые будут писать претензионное письмо поставщику или транспортной организации;

- третий — представителю поставщика;

- четвертый — транспортной организации.

Как заполнить приказ об утверждении результатов инвентаризации

По итогам инвентаризации необходимо принять окончательное решение, для чего руководитель предприятия (или индивидуальный предприниматель) издает приказ об утверждении результатов инвентаризации, образец заполнения которого мы рассмотрим ниже.

В приказе отображается следующая информация:

- наименование компании или Ф. И. О. индивидуального предпринимателя;

- дата составления и порядковый номер приказа;

- место проведения инвентаризации (это может быть организация в целом, структурное подразделение, торговая точка, склад и др.);

- причина инвентаризации:

- плановая (перед составлением годовой отчетности, в связи с требованием учетной политики компании за отчетный период);

- внеплановая (смена материально ответственных лиц, кража, продажа имущества, стихийное бедствие или другие причины);

- контрольная или повторная (в целях подтверждения достоверности проделанных контрольных мероприятий);

- все инвентаризационные документы, на основании которых выносится решение (акты инвентаризации, сличительные ведомости, ведомости учета результатов ревизии и прочие документы);

- необходимость устранения расхождений и нарушений, обнаруженных при инвентаризации;

- требование об отражении в бухгалтерском и налоговом учете итогов контрольных мероприятий;

- цель приказа (утверждение результатов ревизии);

- срок, к которому необходимо устранить замечания;

- назначение исполнителя и ответственных за выполнение данного приказа лиц (это может быть административный персонал, материально ответственные лица, работники бухгалтерии).

Приказ об утверждении результатов инвентаризации подписывается руководителем, а также главным бухгалтером и всеми сотрудниками, поименованными в данном распоряжении, в целях ознакомления. Все материалы передаются в бухгалтерию для исполнения. Приказ служит основанием для проведения в бухучете окончательных итогов и одновременно помогает руководителю проконтролировать выполнение всех необходимых мероприятий. В случае его неисполнения выносится решение о наказании виновных лиц.

Законодательно унифицированная форма данного приказа не предусмотрена, поэтому форму можно разработать самостоятельно с учетом специфики деятельности фирмы или ИП и особенностей проведения инвентаризации. Каждая компания имеет право утвердить шаблон приказа и сделать его обязательным к применению. Он может быть оформлен на фирменном бланке или обычном листе бумаге.

Особенности составления акта о недостачи товара при приемке

Прежде всего, это временные промежутки, которые нужно соблюдать. Законодатель четко дает понять, что акт разгрузки товара оформляется в день обнаружения недостачи. Однако в случае невозможности осуществить фиксацию в вышеуказанный срок, это должно произойти в течение следующих суток.

Данная процедура предусматривает и отказ от участия представителей грузоперевозчика в оформлении документов. Тогда, получатель груза вправе осуществить все необходимые действия без участия транспортников. Вместе с тем обязательно следует уведомить их о принятии такого решения.

Кроме всего прочего, законодателем предусмотрен, и отказ перевозчика поставить свои подписи на документе. В этом случае, должны быть изложены основания для отказа.

По завершении заполнения акта разгрузки, в товарной накладной делается соответствующая отметка о совершенных действиях.

В случаях, проведения экспертиз, необходимых для установления всевозможных явлений, заключения экспертов прилагаются к акту, который, должен быть написан в количестве экземпляров, соответствующему числу участников, но не менее чем в двух.

В каких случаях чаще всего используется акт

Данный документ имеет широчайшую сферу применения, область его использования практически не ограничена. Он может быть востребован:

- внутри одной компании, например, при перевозке товаров из одного подразделения в другое;

- между разными организациями – продавцом и покупателем;

- в случаях привлечения к доставке груза третьей стороны: предприятия–перевозчика.

Условия о транспортировке товара всегда прописываются в договорах или иных нормативных документах – они помогают минимизировать всевозможные риски. В случае их нарушения довольно часто происходит повреждение груза, особенно это касается хрупких и легко бьющихся предметов.

Однако, порча возможна и вследствие причин, не имеющих отношения к нарушению транспортировочных условий. Например, при форс-мажорных обстоятельствах или в ситуациях, когда повреждение произошло еще до того, как товар был загружен в машину – при погрузке или непосредственно на производстве.

В любом случае для того, чтобы удостоверить факт порчи груза, надо составить акт.

Порядок составления акта

Акт по форме ТОРГ-2 составляют созданная в организации комиссия и эксперт организации, на которую возложено проведение экспертизы. При составлении данного документа должны присутствовать представители и поставщика, и получателя. Иногда акт составляют представитель организации-получателя с участием компетентного представителя незаинтересованной организации.

Акт составляется:

- по количеству — в соответствии с фактическим наличием товаров и данными, содержащимися в транспортных, сопроводительных или расчетных документах;

- по качеству и комплектности — в соответствии с требованиями к качеству, предусмотренными договором или контрактом.

На каждую партию, поступившую от одного поставщика по одному транспортному документу, оформляют отдельный акт. ТМЦ, расхождений по которым нет, в акте не перечисляются (при этом в конце делается пометка «По остальным товарно-материальным ценностям расхождений нет»).

Оформляют 4 экземпляра акта:

- первый экземпляр с приложением документов (счетов-фактур, накладных и т. д.) передается в бухгалтерию покупателя;

- второй — специалистам, которые будут писать претензионное письмо поставщику или транспортной организации;

- третий — представителю поставщика;

- четвертый — транспортной организации.

Образец заполнения унифицированной формы ТОРГ-2 можно скачать у нас на сайте.

(Утверждена постановлением Госкомстата России от 25.12.98 № 132)

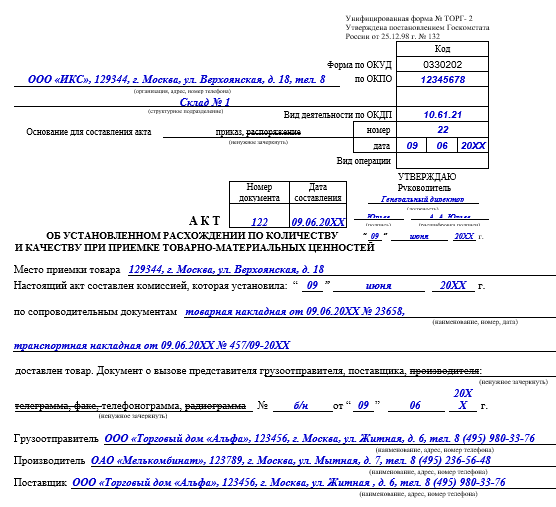

Пример заполнения Акта № ТОРГ-2 об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей.

Если количество или качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, то кроме акта по форме N ТОРГ-1 нужно составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Для этого акта предусмотрен типовой бланк.

Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Акт составляют в 2 экземплярах:

первый экземпляр остается в организации;

второй экземпляр направляется поставщику.

На практике часто бывает ситуация, когда по одному транспортному документу поступают разные товары, а недостача обнаружена только по одному из них.В этом случае товары, которые полностью соответствуют условиям поставки, в акте не перечисляют. В конце акта просто делают отметку: «По остальным товарам расхождений нет».

Акт подписывают члены комиссии, принимавшие товары, главный бухгалтер, представитель поставщика (если он присутствовал при приемке товаров) и утверждает руководитель организации.

На основании акта составляется претензионное письмо поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору) с требованием возместить убытки.

Оформленный акт вместе с товаросопроводительными документами передают в бухгалтерию. На основании акта бухгалтер должен сделать проводки:

дебет 41 кредит 60

оприходованы товары, поступившие от поставщика;

дебет 19 кредит 60

учтен НДС по оприходованным товарам;

дебет 94 кредит 60

отражена стоимость испорченных или недостающих товаров в пределах норм, предусмотренных в договоре с поставщиком;

дебет 76-2 кредит 60

отражена стоимость испорченных или недостающих товаров сверх норм, предусмотренных в договоре с поставщиком.

Срок хранения акта в архиве организации — 5 лет.

Пример

Если товары поступили без сопроводительных документов, то составляют акт о приемке товара, поступившего без счета поставщика (форма N ТОРГ-4). Этот же акт составляют, если товары приобретены у физического лица.

При ведении коммерческой деятельности руководители все время опираются на законодательные акты. Чтобы правильно составить отчет, необходимо знать особенности оформления специализированной документации.

Как правило, весь процесс с предметом торговли (операции по купле-продаже и тому подобное) фиксируется в документах. Это относится и к разгрузке, а также к погрузке. Когда должностные лица принимают товар на складе, в документе указывается количество этого товара, однако все равно потребуется в обязательном порядке провести процедуру проверки объема поставляемой продукции.

Если в ходе инициируемой проверки реальное количество при приемке товара не соответствует документации, составляется акт о расхождении при приемке товара (как при на осуществление страховых выплат после повреждения объекта страхования).

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.