Возврат товара поставщику

Содержание:

Оформление возврата поставщику

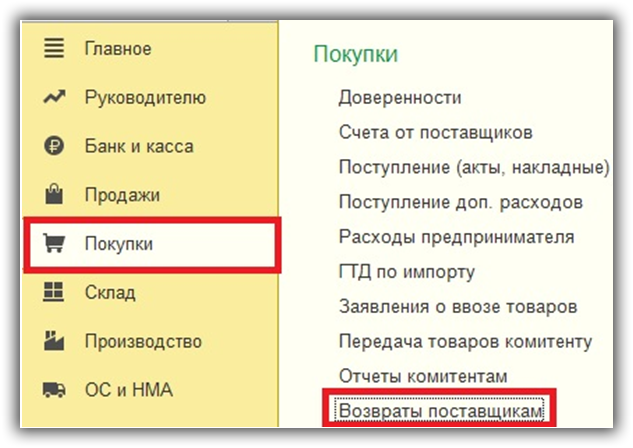

Данный документ вы можете найти в разделе «Покупки». Там же расположены все ранее отраженные возвраты.

В шапке документа сначала укажем нашу организацию – Магазин № 23. Именно там числится тот товар, на который нужно сделать возврат поставщику в 1С. Так же вы можете указать подразделение, но это поле не является обязательным к заполнению.

Далее укажем контрагента, то есть ту организацию, у которой этот товар мы купили и договор с ней, как с поставщиком. Последнее, что осталось уточнить в шапке – документ поступления того товара, который мы собираемся возвращать. Если вы не можете его найти в списке для выбора, скорее всего не правильно заполнен один из параметров шапки.

Теперь можно перейти к непосредственному заполнению таблицы возвращаемых нами товаров. Е можно заполнить вручную, либо автоматически. Автоматическое заполнение намного удобнее. Оно находится в меню «Заполнить» и состоит из двух пунктов.

При выборе пункта «Заполнить по поступлению» программа добавит в таблицу все товары из того документа, который вы указали в шапке. Если же вы выбрали пункт «Добавить из поступления», то в таком случае нужно будет указать в появившемся окне, из какого еще поступления от указанного поставщика будет произведен возврат товаров.

Проще говоря, первый вариант заполнения добавляет строки из поступления в шапке во второй из любых других. В рамках данного примера мы заполним из поступления, которое указали в шапке.

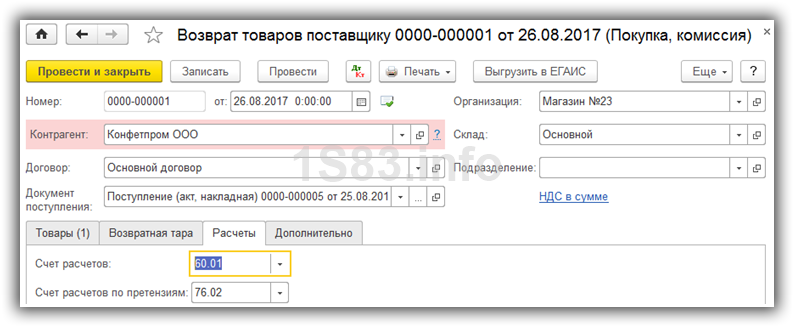

В табличную часть добавилась полностью заполненная строка с номенклатурой «Конфеты «Батончик»». Все значения в таблице можно редактировать. Это может понадобиться, например, если мы возвращаем не все поступившие товары, а лишь часть.

В данном документе осталось указать только наличие возвратной тары, например, если мы покупали разливные напитки в алюминиевых кегах и их нужно вернуть вместе с товаром. На вкладке «Расчеты» указываются те счета, которые будут участвовать в движениях документа. На вкладке «Дополнительно» при необходимости можно уточнить грузополучателя и грузоотправителя.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого. Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Как оформляется СНТ на возврат

При выписке сопроводительной накладной на возврат товара требуется обязательное указание первичного электронного документа СНТ, зарегистрированного в ИС ЭСФ, который находится в статусе «Подтвержденный». Следовательно, оформить в ИС ЭСФ СНТ на возврат товаров можно только при наличии на портале зарегистрированной первичной сопроводительной накладной.

Если вы оформляете СНТ по возврату непосредственно на портале ИС ЭСФ, то в первую очередь вам следуем «найти» документ, на основании которого товары поступили к вам на виртуальный склад, и при помощи кнопки Возврат товара СНТ создать новый документ.

В созданной сопроводительной накладной на товары автоматически устанавливается тип документа Возврат товара, ранее принятого по СНТ и в поле 6.1 Регистрационный номер СНТ в ИС ЭСФ отражаются реквизиты первичной СНТ.

Все разделы и поля автоматически заполняются данными, указанными в первичной СНТ, при этом «зеркально» заполняются разделы В. Реквизиты поставщика и С. Реквизиты получателя — они меняются «местами», то есть данные о поставщике в СНТ по реализации отражаются в СНТ на возврат в разделе получателя.

Сведения в разделе G. Данные по товарам следует скорректировать в соответствии с производимым возвратом (указать количество только для товарных позиций возврата).

Полезно

- Дополнительный электронный счет-фактура

- Как заполнить источник происхождения при возврате товаров от покупателя, если реализация была до перехода на источники происхождения?

- Выписка дополнительного ЭСФ в 1С:Бухгалтерии 8 для Казахстана при возврате товаров, отгруженных до перехода на учет по Виртуальному складу

Обратите внимание, что при оформлении СНТ на возврат поставщику, перемещение товаров с виртуального склада покупателя на виртуальный склад поставщика произойдет только когда поставщик подтвердит данную СНТ. При этом у поставщика (как и любого получателя) есть право не только подтвердить, но и в случае несогласия с указанными данными, отклонить СНТ на возврат.

Важно!

Важно!

В оф. ответе КГД МФ РК указано, что если при реализации товара отсутствовало требование по выписке СНТ, СНТ на возврат не оформляется! Движение товара происходит на основании дополнительной ЭСФ!

Как оформить возврат товаров ВС, реализованных до перехода на СНТ?

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Правовые основания для возврата некачественного товара

Заключение государственных (муниципальных) контрактов (договоров) на поставку товаров осуществляется казенными учреждениями (заказчиками) в соответствии с положениями Закона о контрактной системе, гл. 30 «Купля-продажа» ГК РФ.

Согласно ГК РФ к отношениям по поставке товаров для государственных (муниципальных) нужд применяются правила о договоре поставки, установленные ст. 506 – 522 ГК РФ.

Учреждение при принятии товаров от поставщика должно проверить их количество и качество в порядке, предусмотренном контрактом, и незамедлительно письменно уведомить поставщика о выявленных несоответствиях или недостатках товаров ( ГК РФ).

Для проверки соответствия поставленного товара условиям контракта заказчик самостоятельно либо с привлечением сторонних экспертов (экспертных организаций) должен провести экспертизу (ч. 3 ст. 94 Закона о контрактной системе).

Результат экспертизы можно оформить отдельным документом либо отразить в документе о приемке товара, который обязательно должен быть составлен.

Если недостатков не обнаружено, то документ о приемке товара подписывается заказчиком, а также членами приемочной комиссии (при ее создании). Если товары признаны некачественными, учреждение направляет поставщику мотивированный отказ от подписания такого документа в письменной форме в порядке и сроки, установленные контрактом (ч. 7 ст. 94 Закона о контрактной системе).

Покупатель (получатель), которому были поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные ст. 475 ГК РФ. Исключением является случай, когда поставщик, получивший от заказчика уведомление о недостатках поставленных товаров, без промедления заменит их товарами надлежащего качества ( ГК РФ).

Если выявленные недостатки являются несущественными, то заказчик имеет право потребовать от поставщика ( ГК РФ):

-

соразмерного уменьшения покупной цены;

-

безвозмездного устранения недостатков товара в разумный срок;

-

возмещения своих расходов на устранение недостатков товара.

Если же выявленные недостатки являются существенными (неустранимыми) ( ГК РФ), то заказчик может потребовать от поставщика:

-

возврата уплаченной за товар денежной суммы;

-

замены товара ненадлежащего качества товаром, соответствующим контракту.

Учреждение вправе предъявить поставщику требование об отказе от исполнения контракта и возврате суммы, уплаченной за некачественный товар, в течение гарантийного срока или срока годности товара. Если сроки не установлены, подать требование можно в разумный срок, но не позднее двух лет со дня передачи товара. Более длительные сроки могут быть установлены законодательством или контрактом (ст. 18, п. 1 ст. 19 Закон РФ от 07.02.1992 № 2300-1).

Возврат денег, уплаченных учреждением за некачественный товар, осуществляется в течение 10 дней с момента предъявления требования (ст. 22 Закона о защите прав потребителей).

Замена товара ненадлежащего качества на новый производится в течение семи дней со дня предъявления соответствующего требования. Когда необходима дополнительная проверка качества обмениваемого товара, продавец обязан заменить его в течение 20 дней (абз. 1 п. 1 ст. 21 Закона о защите прав потребителей).

В случае обнаружения недостатков в технически сложном товаре учреждение может вернуть его продавцу, потребовать его замены или возврата уплаченной за него суммы только в течение 15 дней со дня передачи такого товара ( ГК РФ, абз. 8 п. 1 ст. 18 Закона о защите прав потребителей).

По истечении указанного срока эти требования подлежат удовлетворению в одном из следующих случаев:

1) если нарушены установленные сроки устранения недостатков товара;

2) если невозможно использовать товар в совокупности более чем 30 дней в течение каждого года гарантийного срока из-за неоднократного устранения его различных недостатков;

3) если обнаружен существенный недостаток товара.

Особенности оформления счета-фактуры до вступления изменений

Новые правила изменили процедуру возврата товара продавцу и учет НДС в 2020 году. До введения нововведений ответственность по составлению такого документа лежала на покупателе. Реализатор должен был принять продукцию на основании предоставляемой ему документации.

Мнение эксперта

Михайлов Евгений Александрович

Преподаватель гражданского права. Юрист с 20-летним стажем

Нередко сложности были связаны с обстоятельством изменения ставки, когда продажа проводилась с уплатой налога равному 18%, а при возврате указывалось значение 20%. Именно с целью исключить подобные разночтения налоговики приняли решение о введении изменений.

Новые правила при возврате связаны со следующими моментами:

- изменяет зоны ответственности по оформлению счет-фактуры;

- считаются обязательными для всех плательщиков НДС;

- в документе указывается сумма товара и исходная ставка налога.

Это важно знать: Гарантия на возврат обуви в магазин по закону о защите прав потребителей

Помощь в понимании нового порядка оформления документов при возврате товаров окажут схемы. Электронная версия «Главбух» наглядно демонстрирует порядок отражения, который зависит от ситуации, конкретных особенностей проведения сделки и условий заключенного договора.

Внимание! Налоговая служба требует от покупателя провести восстановление НДС с уплаченной авансовой сумме в квартале, в котором продавец осуществил отгрузку товара

Как вернуть некачественный товара поставщику?

Условия возврата заказа, не отвечающего требованиям покупателя, оговариваются в индивидуальном порядке сторонами сделки в устной или письменной форме. Если договорённости не было достигнуто, разрешение конфликта происходит согласно положениям российского законодательства.

Процедура возврата начинается с оформления претензии, акта, содержащего информацию об обнаруженных изъянах, и товарной накладной. Важным условием удовлетворения выдвинутых покупателем требований является возвращение ранее полученного товара обратно контрагенту.

Если стороны не способны достигнуть компромисса, дело передаётся в суд.

Юридические последствия отказа и действия заказчика, если не удалось договориться

Каждый продавец заинтересован в получении прибыли. Никому соответственно не хочется терять выручку и принимать обратно ранее проданный товар. По этой причине часто поставщики отказываются принять возвратную продукцию.

Подобные действия поставщика влекут процедуру принудительного возврата через судебный способ защиты интересов покупателя. Экономические споры по договору поставки между двумя субъектами предпринимательства (ИП, ООО, АО) подсудны арбитражным судам.

Для подобной категории дел существует обязательный досудебный претензионный порядок. Иск в арбитражный суд можно будет подать не ранее чем через месяц после направления/вручения претензии.

Экспертизу качества товара можно запросить ходатайством в ходе судебного разбирательства. Если имеется на руках экспертное заключение в пользу покупателя, полученной на досудебной стадии, его следует приложить к исковому заявлению. В этом случае, заявлять о проведении повторной экспертизы уже будет заинтересован поставщик.

Юридические последствия отказа принять обратно продукцию для поставщика будут выражаться в финансовых санкциях. Таковые могут быть прописаны в договоре в виде неустойки.

Если договор не содержит условий о применении обозначенного способа обеспечения исполнения обязательств, с поставщика подлежат взысканию законная неустойка.

На поставщика подлежат возложению все судебные расходы покупателя, в том числе, госпошлина, затраты на оплату услуг экспертизы.

Как производится возврат продукции различных категорий

Главным правилом, которое должен исполнять покупатель, это «не ухудшение» его состояния. Для разных категорий продукции это правило реализуется по-разному.

Скоропортящиеся товары

К данной категории относятся многие продукты питания, цветы, некоторые крема, лекарственные средства. Их возврат должен производится в наиболее короткие сроки, что связано со сроками годности.

Чем дольше такой продукт будет находиться у покупателя, тем сильнее он будет портиться. Это может привести к невозможности установления истинной причины ненадлежащего качества.

Поставщик может все дефекты продуктов питания и иных портящихся предметов сделки списать на неправильные условия хранения их покупателем. Чтобы такой ситуации не возникло, необходимо строго соблюдать условия хранения.

Когда нет прямого запрета на содержание при низких температурах, лучше их хранить в холодильнике до момента передачи продавцу (это позволит замедлить дальнейшую порчу продукции).

Если поставщик не приедет и его нужно вести возвращающей стороне, то для этого в теплое время года следует использовать рефрижераторы.

При наличии спора по качеству, придется делать биохимическую экспертизу. Без нее возврат может быть произведен только при явных признаках брака и при отсутствии возражений продавца.

Техника

Возврат техники, как правило, проходит при обязательной процедуре диагностики неисправности. Этого, однако, можно избежать при наличии явного боя или, опять же, при согласии продавца принять технику без проверки.

Техника является технически сложным товаром. Сюда относится и оргтехника, ее ненадлежащее качество установить весьма сложно.

Существует множество отменяющих условий: неправильное подключение при проверке, несоответствие напряжения в сети и прочее. Важным моментом является обеспечение сохранности пломб.

Не механические вещи

Самым простыми предметами, с точки зрения проверки качества является одежда, мебель, посуда, мягкие игрушки и прочие не механические вещи. Их проверка может быть проведена любым пользователем.

По одежде сразу видно, есть ли в ней брак – дыры, неровность швов, распускающиеся нити, пятна и прочее. Мебель аналогично можно проверить.

Внешние дефекты видны при тщательном осмотре. Нефункционирующие механизмы легко выявить несколькими пользовательскими движениями.

Следует, однако, иметь в виду, что отношения по поставке отличаются от «потребительской» купли-продажи.

Если вещь подлежит дальнейшей розничной реализации, она поступает в упаковке и крытые под ней дефекты могут быть выявлены уже только конечным потребителем.

В данном случае, возвращать изделие нужно с приложением к заявлению также претензии конечного потребителя, обнаружившего дефекты.

Сложность в данной ситуации возникает с определением момента возникновения дефекта. При споре может потребоваться товароведческая экспертиза.

Возврат некачественного товара

Процедура возврата заключается в череде определенных и последовательных действий.

Вот своеобразная инструкция:

- Фиксация факта обнаружения ненадлежащего качества (вызов представителя продавца, составление акта, фотографирование).

- Взятие проб и проведение экспертизы, диагностика (в зависимости от категории изделия и наличия спора).

- Подготовка и вручение продавцу письма или претензии.

- Передача некачественной продукции поставщику по передаточному документу.

Договором поставки может быть предусмотрен более подробный перечень действий, необходимых к при возникновении спорных ситуаций. В случае когда такие условия сторонами определены, необходимо ими руководствоваться.

Если есть брак

Заводской брак является безусловным поводом для возврата. Такой вид дефекта не связан ни с транспортировкой, и с действиями покупателя. Возникает брак в момент создания изделия.

В зависимости от категории товара, установление брака производится либо визуальным способом, либо путем проведения экспертизы, диагностики.

Чтобы браковать продукцию, эксперт должен обладать соответствующей квалификацией в определенной области.

При установлении дефекта поставщик в любом случае обязан принять возврат и заменить его продукцией надлежащего качества.

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Возврат товара в одном налоговом периоде с отгрузкой

Пример

У продавца возникает необходимость корректировки реализации. Эта операция производится с помощью проводок, сторнирующих реализацию.

Проводки при возврате товара в одном налоговом периоде

Бухгалтером ООО «Белый камень» ранее были созданы проводки по реализации:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Начислена выручка от реализации | 118 000 | Накладная, Счет-фактура |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость реализованного товара | 90 000 | Накладная |

После возврата товара бухгалтер делает следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Сторно выручки | -118 000 | Бухгалтерская справка |

| 90(НДС) | 68(НДС) | Сторно начисленного НДС | -18 000 | Бухгалтерская справка |

| 90.02 | 41 | Сторно списания себестоимости товара | -90 000 | Бухгалтерская справка |

В случае когда покупателем был перечислен аванс, придется делать проводки по возврату аванса, а также сторнировать зачет аванса и НДС с авансов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62.02 | Получен аванс от покупателя | 118 000 | Платежное поручение вх. |

| 62.02 | 62.01 | Аванс зачтен | 118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 18 000 | Счет-фактура |

Операции после возврата:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.02 | 51 | Возврат аванса покупателю | 118 000 | Платежное поручение исх. |

| 62.02 | 62.01 | Сторно зачета аванса | -118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Сторно НДС начисленного с аванса | -18 000 | Накладная |

В случае договоренности между сторонами о замене товара, оплата не возвращается. В учете отражается реализация новой партии:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.01 | 90.01 | Отражена выручка от реализации | 118 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость новой партии | 78 000 | Накладная |

Можно ли вернуть?

Согласно закону физические и юридические лица могут возвратить приобретенный товар при наличии определенных оснований. Право возврата распространяется не только на продукцию с дефектами и браком, но и на качественные товары.

Возможно вам будет полезно посмотреть и другие наши материалы о том, можно ли сделать возврат поставщику просроченного и бракованного товара, а также алкогольной продукции, в том числе через ЕГАИС.

Рассмотрим возврат товара надлежащего качества в зависимости от юридического статуса сторон.

Если поставку осуществило предприятие гражданину

Покупатель-гражданин находится под защитой закона «О защите прав потребителей». В соответствии с ним физическое лицо может вернуть приобретенный товар в течение 14 дней. Срок исчисляется со дня, следующего за днем покупки.

Это возможно в случаях:

- если товар не подошел по размеру, форме, комплектации, расцветке, габаритам;

- товар не был в употреблении и сохранил товарный вид, в том числе упаковку, этикетки;

- имеются доказательства приобретения продукции у конкретного покупателя (чеки, свидетельские показания).

Если гражданин продал фирме

Договор поставки – договор, заключаемый между субъектами предпринимательской деятельности. Заключить такой договор можно только между юридическим лицами или юридическим лицом и индивидуальным предпринимателем (ст. 506 ГК РФ).

Договор розничной купли-продажи — договор, по которому продавец, осуществляющий предпринимательскую деятельность, предоставляет товар покупателю в личное пользование, не связанное с предпринимательством (ст. 492 ГК РФ). Следовательно, такая сделка возможна, когда продавец является ИП или организацией.

Когда сделка произошла между юридическими лицами или ИП

В случае, когда обе стороны юридический лица, возврат товара регулируется ГК РФ.

Закон предусматривает следующие основания для возврата качественной продукции:

- законные права третьих лиц на товар (ст. 460 ГК РФ);

- просрочка по срокам передачи продукции или ее принадлежностей (ст. 464 ГК РФ);

- несоответствие оговоренному количеству (ст. 466 ГК РФ);

- не соблюден ассортимент (ст. 468 ГК РФ);

- недокомплект товара, недокомплект в определенный срок (ст. 480 ГК РФ);

- отсутствие тары, упаковки (если они должны быть) или их повреждение (ст. 482 ГК РФ);

- иные основания, установленные сторонами договора (невозможность реализации, окончание сезона и др.);

- отсутствие оснований при обоюдном согласии на возврат.

Даже если перечисленные условия не указаны в самом договоре, поставщик обязан принять продукцию обратно. Отказ его от принятия продукции расценивается как отказ от выполнения условий договор, а значит как расторжение соглашения.

В то же время закон предоставляет сторонам договора установить собственные основания, например:

- истекший срок годности;

- невозможность реализации;

- окончание сезона;

- изменение ассортимента;

- отсутствие спроса и другие.

Когда участники сделки физлица

Гражданские права по договору между физическими лицами регулируются нормами ГК РФ. Закон «О защите прав потребителя» работает только в условиях, если продавец коммерческое лицо, а покупатель простой гражданин.

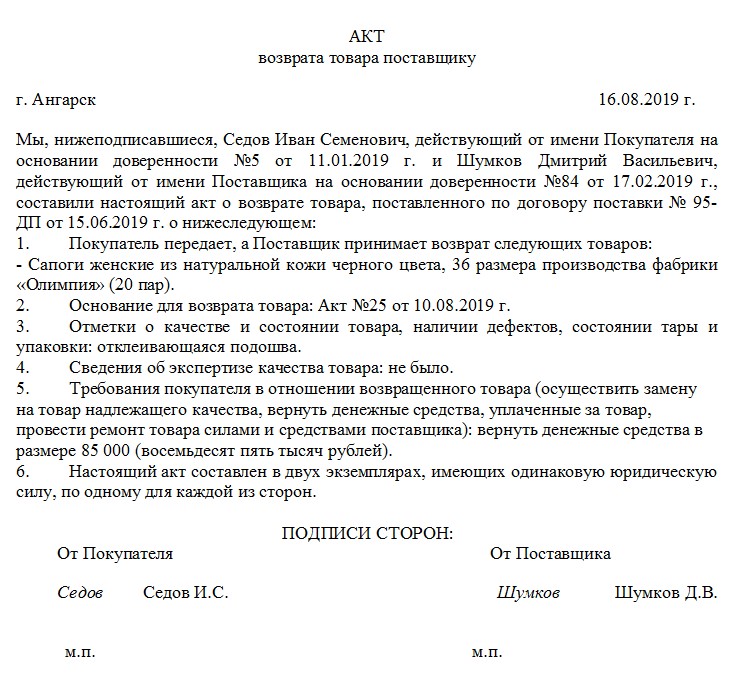

Образец акта о возврате товара поставщику

Если перед вами поставлена задача по формированию акта о возврате товара, а вы раньше с этим документом не сталкивались, возьмите на вооружение приведенные выше советы и посмотрите пример. С их помощью вы без особых усилий сделаете нужный вам акт.

- Начало бланка вполне стандартно:

- напишите тут наименование самого документа,

- его номер,

- дату,

- место составления.

- После этого идет основной блок.

- Первым делом укажите здесь информацию о поставщике и покупателе (почти как в договоре):

- включите сюда названия организаций,

- должности и ФИО представителей. Если данные лица действуют по доверенностям, следует внести в акт номер и дату их выдачи.

- Обязательно дайте ссылку на договор, по которому происходит возврат товара.

- Далее в акте содержится несколько пунктов.

- В первом удостоверьте сам факт приема-передачи товаров от покупателя поставщику,

- внесите наименование товарно-материальных ценностей,

- приведите их подробное описание,

- обозначьте количество.

- Затем включите основание:

- тут надо дать ссылку на документ, который удостоверяет брак, дефекты или повреждения, задержку с поставкой или какие-то другие причины возврата.

- После этого укажите качество продукции, тары упаковки, их состояние.

- Если до возврата проводилась экспертиза, сведения о ней также надо включить в документ:

- напишите где, когда и кем она проводилась,

- поставьте ее дату,

- номер соответствующего акта.

- В заключение укажите требования, которые приобретатель товарно-материальных ценностей предъявляет поставщику:

- обмен,

- ремонт,

- возврат денежных средств. Если последнее – сумму внесите как цифрами, так и прописью.

- Ниже вписывается количество созданных экземпляров акта, обозначается то, что они равны по тексту и с юридической точки зрения, ставятся подписи всех заинтересованных сторон.

Заключение: 7 важных правил возврата некачественного товара

Обнаружение ненадлежащего качества, некомплектности, иных недостатков продукции сулит затраты времени и сил на урегулирование ситуации. Однако это не должно останавливать покупателя.

Следует запомнить 7 важных правил:

- При приемке товара выполнять его проверку максимально внимательно.

- При обнаружении недостатков, незамедлительно сообщить об этом поставщику.

- Все взаимодействие с поставщиком производить в письменной форме.

- Исключить повреждение изделия покупателем или его неправильное хранение, чтобы лишить поставщика повода отказать в приемке возврата со ссылкой на вину покупателя.

- Документально оформлять обратную передачу вещи, именно как возврат, чтобы исключить возможность предъявления требований поставщика к качеству товара как покупателем по накладной на обратную реализацию.

- Соблюдать надлежащий претензионный порядок, держать связь с поставщиком пока идет рассмотрение претензии.

- При отказе поставщика в удовлетворении претензии использовать судебный порядок защиты.

При следовании обозначенным правилам, процедура защиты своих имущественных интересов будет значительно облегчена и положительный результат получит шансы на существование.