Сроки хранения бухгалтерских и кадровых документов в организации в 2020 году: таблица

Содержание:

Срок хранения налоговых документов

Как человеку, никогда не работавшему в бухгалтерии, студенту-практиканту было нелегко вникнуть в суть бухгалтерской документации. Вся она была уже сгруппирована и подшита в папки, но вот срок хранения на них указан не был. Открыв первую же папку, он обнаружил, что она полностью состояла только из одних счетов-фактур — таких папок он насчитал с десяток.

О процессе присвоения номеров счетам-фактурам читайте в материале «Нюансы нумерации счетов-фактур не по порядку в 2020 году».

Среди счетов-фактур стандартного вида он с удивлением обнаружил еще две их разновидности: корректировочные и исправленные счета-фактуры. Пытливый характер студента не позволил просто закрыть эту папку, а в таблицу занести их общее наименование «Счета-фактуры». Он не поленился подняться в бухгалтерию и расспросить бухгалтера, отвечающего за НДС, о нюансах этих документов. Ему хотелось быть уверенным в том, что все разновидности счетов-фактур можно отнести к одной группе документов, имеющих одинаковый срок хранения.

Об особенностях корректировочного и исправленного счетов-фактур читайте в статьях:

- «Образец заполнения корректировочного счета-фактуры (2019 — 2020)»;

- «В каких случаях используется исправленный счет-фактура?».

В результате в таблицу Николай внес следующую информацию (приводится частично):

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 236 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Счет-фактура |

1156-1189 |

2006–2019 |

317 |

5 лет |

Такой срок установлен с 18.02.2020 (приказ Росархива № 236). Ранее он составлял 4 года |

|

Декларации (расчеты) по всем видам налогов |

1278, 1387, 2675…4567 |

2006–2019 |

310 |

5 лет |

— |

|

Расчеты по страховым взносам (годовые и квартальные) |

1199 |

2017-2019 |

308 |

50/75 лет |

— |

|

Реестры расчета земельного налога ООО «Листопад» |

2263…4289 |

2015–2019 |

307 |

5 лет |

— |

|

Переписка о разногласиях по вопросам налогообложения |

1390…5098 |

2010–2019 |

314 |

5 лет |

— |

Какие документы являются кассовыми

В 2021 году кассовые операции сопровождаются оформлением следующих документов:

- ПКО (приходный кассовый ордер) — документ, который выписывается при поступлении денежных средств (ДС) в кассу. Возможно составление одного кассового ордера за день, если получение наличности оформляется кассовым чеком (при наличии кассы) или бланком строгой отчетности (БСО).

- РКО (расходный кассовый ордер) — документ, который выписывается при расходовании ДС из кассы. Кассир после идентификации личности получателя наличных по предъявленному им паспорту или другому документу, удостоверяющему личность, выдает деньги по РКО, подписанному главным бухгалтером. Руководитель подписывает РКО только в случае, если в штате организации нет главного бухгалтера (бухгалтера). Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Книга учета — документ, который формируется лишь тогда, когда на предприятии существует несколько кассиров, и служит для отражения передачи ДС от старшего кассира младшему. Данные в книге отражаются в течение смены и заверяются подписями обеих сторон.

- Платежная и расчетно-платежная ведомости — они составляются для осуществления выплат сотрудникам (оплаты труда, стипендии и т. п.).

Все вышеперечисленные документы можно вести как на бумажных, так и на электронных носителях.

Индивидуальные предприниматели, которые ведут учет доходов и расходов либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания Банка России от 11.03.2014 № 3210-У).

О необходимости соблюдения кассовой дисциплины читайте в статье «А ваша кассовая дисциплина в порядке?».

Граничные сроки хранения документов

В соответствии с постановлением ФКЦБ от 16.07.2003 № 03-33/пс для АО установлены сроки хранения бухгалтерской документации не меньше 5 лет.

Согласно информации из перечня Росархива:

- приказы и распоряжения по основному виду деятельности должны храниться постоянно, по личному составу — до 75 лет, по хозяйственным и административным вопросам — до 5 лет;

- штатное расписание — постоянно, а должностные инструкции и штатно-списочный состав — до 75 лет;

- соглашения о передаче прав на результат, полученный от интеллектуальной собственности — 5 лет после истечения срока действия договора;

- документы, которые готовятся для получения лицензии, — до 5 лет, а сами лицензии — постоянно;

- документация о передаче активов в доверительное управление — 10 лет;

- документы по операциям с ценными бумагами — до ликвидации организации;

- документы по хозяйственной деятельности — 3–5 лет;

- дела по архивному хранению документов — постоянно;

- годовые статистические отчеты, сметы — постоянно;

- документация о долгосрочном кредитовании и инвестдеятельности — постоянно;

- отчеты по выполнению госзаказов — постоянно;

- сводная (годовая) бухгалтерская отчетность — постоянно;

- декларации по всем видам налогов — 5 лет и т. д.

Полный справочник сроков хранения документации вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

О том, что компании должны соблюдать законодательно установленные сроки хранения бухгалтерской документации, говорится в письмах Министерства финансов от 30.03.2012 № 03-11-11-104 и от 22.07.2013 № 03-02-07/2/28610.

Мы рекомендуем хранить бухгалтерскую документацию не менее 5 лет, чтобы не подпасть под санкции проверяющих органов.

Однако для некоторых ситуаций возможно применение иных сроков хранения:

- Документы, сопровождающие сделку по оприходованию амортизируемых активов, хранятся еще 4 года после того, как имущество было списано с баланса в результате ликвидации/отчуждения (основание — ст. 23 НК и письмо Министерства финансов от 26.04.2011 № 03-03-06/1/270).

- Первичная документация по убыточному периоду работы компании должна храниться весь тот промежуток времени, пока результаты убыточной деятельности используются для снижения налога на прибыль (основание — ст. 283 НК и письмо Министерства финансов от 25.05.2012 № 03-03-06/1/278).

- Первичка, необходимая для списания безнадежной задолженности дебиторов, должна храниться еще 4 года после того, как задолженность была признана безнадежной. При этом срок хранения продлевается, если срок давности по обязательствам дебиторов был прерван и начал отсчитываться заново (основание — подп. 2 п. 2 ст. 265 НК и ст. 203 ГК РФ).

Начальной датой отсчета для определения срока хранения бухгалтерской документации считается 1 января того года, который следует за периодом ее составления/принятия к учету (приказ Росархива от 20.12.2019 № 237).

Сроки хранения бухгалтерской документации

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

Срок хранения счетов на оплату от поставщиков

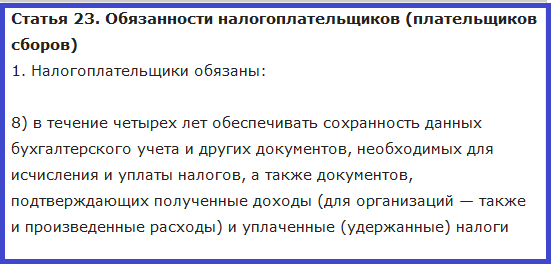

1. Налогоплательщики обязаны:

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Главная » Сроки хранения документов

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

|

Индекс дела |

Заголовок дела |

Кол-во единиц хранения |

Срок хранения и номера статей по перечню |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

|

04. Налоговый учет и декларирование |

||||

|

04-01 |

Учетная политика по налоговому учету ООО «Вираж» |

5 лет после замены новыми ст. 267 |

||

|

04-02 |

Свидетельства о постановке на учет в налоговом органе |

ст. 24 |

||

|

04-03 |

Переписка о разногласиях по вопросам налогообложения |

5 лет ст. 314 |

||

|

04-04 |

Счета-фактуры |

5 лет (до 18.02.2020 было 4 года) ст. 317 |

||

|

04-05 |

Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц |

5 лет ст. 311 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-06 |

Декларации (расчеты) по всем видам налогов |

5 лет ст. 310 |

||

|

04-07 |

Расчеты по страховым взносам (годовые и квартальные) |

50 / 75 лет ст. 308 |

||

|

04-08 |

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов |

6 лет ст. 309 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-09 |

Реестры расчета земельного налога ООО «Вираж» |

5 лет ст. 307 |

||

|

04-09 |

Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом |

5 лет ст. 305 |

||

|

04-10 |

Справки о доходах и суммах налога физлиц |

5 лет ст. 312 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

— |

— |

— |

— |

— |

|

Резерв |

||||

|

Резерв |

Как долго хранить документы по страхвзносам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе и переходите в готовое решение. Это бесплатно.

Подробности о заполнении исправленного счета-фактуры вы можете узнать из материала «В каких случаях используется исправленный счет-фактура?».

Практический пример заполнения корректировочного счета-фактуры содержится в статье «Образец заполнения корректировочного счета-фактуры (2020 — 2021)».

Правильно заполнить декларацию по НДС поможет статья «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236). Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

ВАЖНО

Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236)

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст

440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236). Аналогичный срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236).

ВНИМАНИЕ

Платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Уничтожение документов

Документы с истекшим сроком хранения, которые утратили свою актуальность и значимость в бухгалтерских и налоговых целях, хранить не имеет смысла. Они подлежат уничтожению. Для отбора документов, предназначенных к уничтожению, организации ежегодно проводят экспертизу ценности документов (п. 2.3.1 Основных правил работы архивов организаций).

Экспертиза осуществляется работниками кадровой службы под руководством директора организации. При этом одновременно проверяются качество и полнота номенклатуры дел организации, правильность определения сроков хранения дел.

Отбор документов проводится путем полистного просмотра дел. Не допускается отбор документов для уничтожения только на основании заголовков дел.

Подшивка вновь сформированных дел производится только после завершения экспертизы ценности документов. Документы с истекшим сроком хранения вносятся в акт о выделении к уничтожению документов, не подлежащих хранению. Форма акта приведена в приложении № 4 к Основным правилам работы архивов организаций.

Документы к уничтожению заносят в акт под общими заголовками с указанием количества дел, отнесенных к данной группе. Акт подписывает руководитель организации. все внесенные в акт документы либо уничтожаются организацией самостоятельно, либо направляются на утилизацию. Способ уничтожения не регламентирован. Бумаги можно сжечь, измельчить, переработать во вторсырье и т.д.

Передача дел на утилизацию специализированной компании оформляется накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляются под контролем сотрудника, ответственного за обеспечение сохранности документов архива (п. 2.4.7 Основных правил работы архивов организаций).

Какой срок хранения налоговых документов для организаций

Время содержания в архиве налоговых бумаг регулируется ст.23 НК РФ. Из нее следует, что в общем случае такая документация не уничтожается в течение 48 месяцев.

Выписка из Налогового кодекса РФ

Таблица: сколько времени не уничтожаются налоговые документы

Форма документации

Срок хранения в 2020

Закон

Книга покупок, Книга продаж и все приложения и дополнения к ней

Считать следует со дня последней записи

Постанов. Правительства №1137 от 26.12.2011

Книга продаж и все приложения и дополнения к ней

Постанов. Правительства №1137 от 26.12.2011

Стр.317 перечня Росархива

Журнал, где регистрируются счет-фактуры

Постанов. Правительства №1137 от 26.12.2011

Таможенная декларация, ее копии, заявления на ввоз продукции, и первичная документация, которая фиксирует факт отчисления НДС по импорту

Стр.316 перечня Росархива

Документы, которые подтверждают налоговые льготы, отсрочки или наоборот отказы на льготы и отсрочку платежей

Налоговые декларации и расчеты по взносам

Сведения о доходах физиков

60 месяцев – в стандартных ситуациях;

50 лет – при отсутствии счетов и ведомостей (сведения поданы, начиная с 2003г.);

75 лет — при отсутствии счетов и ведомостей (сведения поданы до 2003г.).

Стр.312 перечень Росархива

Реестры регистраций сведений о выплатах физикам

Книга доходов и расходов у упрощенцев

Обоснования налоговых послаблений, для компаний инвесторов в региональные проекты

Сколько лет хранить счета-фактуры и накладные

Вам понадобится

- — файл или папка для каждого типа счетов;

- — место для их хранения (стол, тумбочка, комод, шкаф или сейф — на ваш выбор в зависимости от имеющейся в квартире мебели).

Инструкция 1 Заведите отдельную папку или целлофановый файл для каждого типа счетов: за услуги управляющей компании, отопление, свет, телефон, воду, газ (в зависимости от того, за какие услуги они выставляются отдельно), уведомлений банка об очередном платеже (для каждого кредитного продукта отдельно, если пользуетесь несколькими) и др.Отведите для папок или файлов со счетами отдельное место: ящик стола или комода, полка в шкафу и т.п., где всегда сможете их найти при необходимости. 2 Счета складывайте в папку или файл в хронологическом порядке. 3 Не будет лишним предусмотреть отдельную папку или несколько для неоплаченных счетов.

Обособленные подразделения

Для предприятий, имеющих обособленные подразделения, порядок хранения, а также способ передачи разделов журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж на законодательном уровне не определены. Поэтому обратимся к нормам налогового законодательства и разъяснениям специалистов различных ведомств.

В соответствии со ст. 143 НК РФ плательщиками НДС признаются организации и ИП. Причем обязанность по уплате налога согласно п. 2 ст. 174 НК РФ должна быть исполнена налогоплательщиком по месту своего учета в налоговом органе. Организации, имеющие обособленные подразделения, уплату налога производят централизованно без распределения его по данным структурным единицам (Письмо МНС России от 04.11.2002 N ВГ-6-03/1693@). Отчетность также представляется только по месту нахождения головной организации (п. 5 ст. 174 НК РФ).

Журналы учета полученных и выставленных счетов-фактур, книг покупок и книг продаж ведутся структурными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации (Письмо МНС России от 21.05.2001 N ВГ-6-03/404).

За отчетный налоговый период обособленные подразделения представляют указанные документы для оформления единых журналов учета полученных и выставленных счетов-фактур, книг покупок и продаж налогоплательщика и для составления деклараций по НДС.

Порядок оформления счетов-фактур, книг покупок и продаж, а также их передачи от обособленного подразделения в головную организацию должен быть отражен в учетной политике организации для целей налогообложения.

Ключевой момент. Порядок передачи от обособленного подразделения в головную организацию счетов-фактур, книг покупок и книг продаж должен быть отражен в учетной политике организации для целей налогообложения.

По мнению автора, данные, необходимые для составления декларации по НДС по итогам налогового периода, могут передаваться от обособленного подразделения к головной организации одним из следующих способов:

- передаются оригиналы выставленных и полученных счетов-фактур, оригинал раздела единой книги продаж и оригинал раздела единой книги покупок. Утверждаются срок передачи документов и должность лица, ответственного за передачу данных;

- передаются копии выставленных и полученных счетов-фактур, копии раздела единой книги продаж и раздела единой книги покупок (оригиналы хранятся в обособленном подразделении). Утверждаются срок передачи документов и должность лица, ответственного за передачу данных;

- передаются данные о выставленных и полученных счетах-фактурах в любом ином виде, позволяющем головной организации оформить единые журналы выставленных и полученных счетов-фактур, единую книгу продаж и единую книгу покупок (например, посредством электронной связи). Утверждаются срок передачи и должность лица, ответственного за передачу данных.

Таким образом, место хранения оригиналов счетов-фактур может быть определено обществом самостоятельно в соответствии с установленным порядком в учетной политике.

Обращаем внимание на то, что согласно ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу требования о представлении документов

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня вручения соответствующего требования в виде заверенных проверяемым лицом копий.

Поэтому организации, выбравшей вариант хранения счетов-фактур по месту нахождения ее обособленных подразделений, расположенных в другом регионе, следует учитывать, что на исполнение требования налогового органа о представлении указанных документов в данном случае она может потратить значительное время.

Где следует хранить документы бухучета?

Бухгалтерские документы, связанные с хоздеятельностью ООО, должны храниться по тому адресу, где расположен единоличный исполнительный орган либо в месте, о котором знают и куда могут попасть все члены общества (п. 2 ст. 50 Закона об ООО). Что касается бухгалтерской документации и других документов акционерных обществ, то она должна храниться по месту расположения исполнительного органа (п. 2 ст. 89 Закона об АО).

Хранить документацию надлежит в специально оборудованной комнате или закрытых шкафах (п. 6.2. письма Министерства финансов от 29.07.1983 № 105). О том, как устраивать такие хранилища, подробно говорится в правилах, которые одобрены решением коллегии Росархива от 06.02.2002.

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Срок хранения бухгалтерских документов в организации

Все перемещения, совершающиеся в отделе, проходят через должностное лицо. Это касается:

- закупок;

- отгрузок;

- выдачи заработной платы(см. средняя зарплата в России в 2017 году. А также в Москве, Санкт-Петербурге и в регионах!);

- продаж;

- активности акционеров.

Все финансовые операции должны сопровождаться подтверждениями, которые могут содержаться в электронном или бумажном виде. В зависимости от этого они имеют разное время предоставления, которое может доходить до нескольких десятков лет. Рассмотрим минимальные периоды, но стоит запомнить, что они могут быть увеличены после подписания уведомления в конкретном подразделении или на всём предприятии.

| Вид отчёта | Период (года) |

| Ежегодный график отпусков сотрудников | 1 |

| Журнал прохождения медицинской комиссии | 5 |

| Приказы на отпуск | 5 |

| Копии или подлинники корешков о поступлении наличности | 5 |

| Ведомости по учётной политике | 5 |

| Описи, составленные аудиторами | 5 |

| Инвентаризационные карточки | 5 |

| Договоры о назначении материально ответственных работников | 5 |

| Журнал инструктажа по правилам поведения на территории объекта и технике безопасности | 10 |

| Списки по всем происшествиям | 45 |

| Трудовая книжка (если служащий перестал приходить на работу, но официально не уволился) | 50 |

| Дополнительные соглашения, договора о приёме на работу | 50 75 (если трудоустройство было до 2003 года) |

| Инструкции по промышленной безопасности, охране жизни и здоровья, должностные обязанности | бессрочно |

| Положения по повышению квалификации и обучению | бессрочно |

Такие временные рамки являются минимальными. При необходимости они могут быть увеличены. Для этого выпускается распоряжение, в котором указываются все изменения и обоснования для их проведения.