Как ведется бухгалтерский учет наличных денежных средств на предприятии

Содержание:

План счетов

Учет движения денежных средств в наличном варианте осуществляется по счету 50 «касса» в плане счетов бухучета. Этот счет является активным синтетическим и к нему обычно открывают субсчета, показывающие движение наличных денежных средств в разрезе:

- 50-1 «Касса организации» — для отражения операций с наличными непосредственно по кассе организации (выдача денег на хознужды, командировочные расходы и т. д.);

- 50-2 «Операционная касса» — для отражения операций с наличными, осуществляемых в обособленных подразделениях и участках предприятия (в магазинах, кафе, киосках и т. п.);

- 50-3 «Денежные документы» — для отражения операций с бланками строгой отчетности, а также прочими ценными бумагами (марками, путевками, векселями и т. д.);

- других субсчетов, при необходимости.

По каждому из субсчетов необходимо вести аналитику в разрезе движения по каждому отделу.

Формирование отчета о движении денежных средств в виде прогноза

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Смотреть

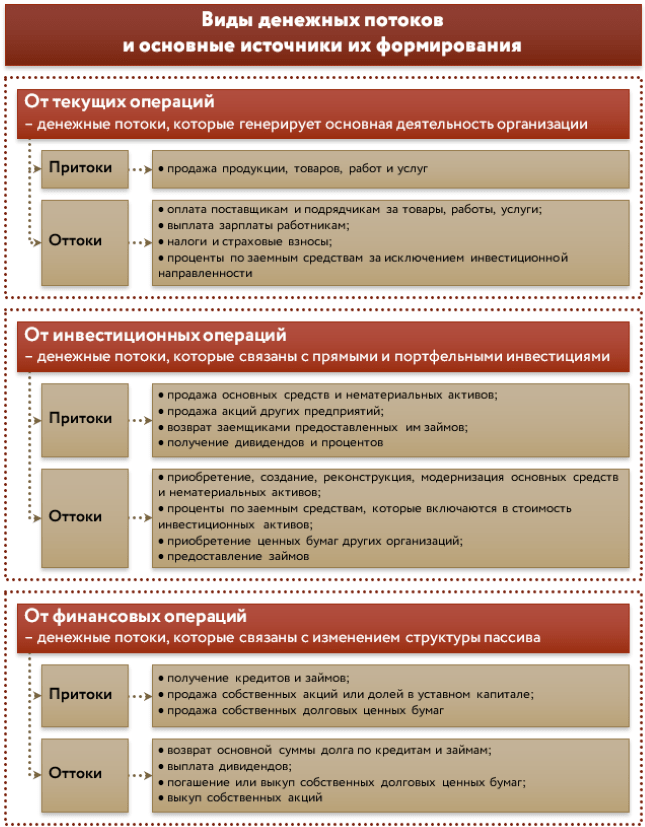

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

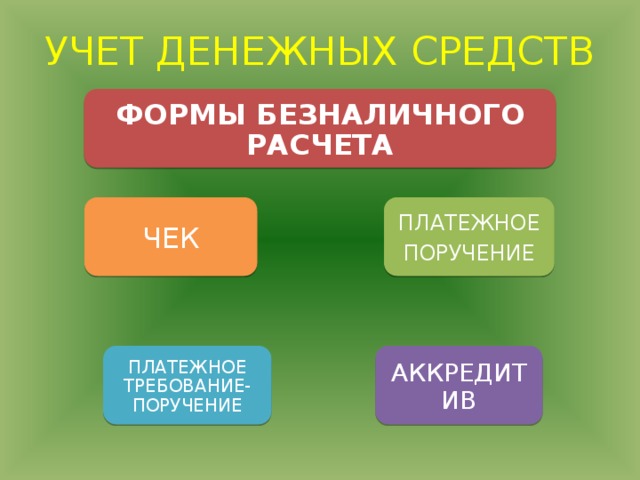

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Бухгалтерский учет движения денежных средств находящихся в пути

Денежные средства перечисляются на расчетные счета непосредственно кассирами организации в банке или инкассаторами. Денежные средства, полученные от реализации товаров или услуг, переданные инкассаторам и еще не зачисленные на расчетный счет отражаются на счете 57 – “Переводы в пути”.

Пример №5. Счета учета движения денежных средств находящихся в пути

На основе заключенного договора между организацией и банком, компания сдает свою выручку два раза в день. Первый раз платеж осуществляется непосредственно кассиром, тогда как второй раз выручка забирается инкассатором банка. Итак, 1 июня была получена выручка в размере 75000 рублей, из которой 25 000 руб. была сдана кассиром и 50 000 руб. передана инкассатору. Так как денежные средства были переданы инкассатору во второй половине дня, то данная операция будет отражаться как денежные средства в пути и их приход будет отражен уже на следующий день. Разберем проводки для данной ситуации.

Учет наличных и безналичных денежных средств

Для оборота наличных финансов установлен регламент. Сам процесс такого типа подчинен специальным правилам и порядку, которые утверждены Указанием Банка России № 3210-У. Также нормативными актами, которые влияют на обязательства по фиксированию движений, являются:

- ФЗ № -ФЗ;

- ПП РФ № .

Любая операция по поступлению или расходу отражается в унифицированном документе, в частности кассовой книге, кассовом ордере. Дополнительно требуется соблюдать установленные лимиты. За выполнение кассовой операции любого типа отвечает лицо, которое назначено руководителем в виде материально ответственного сотрудника.

Учет перемещения в ООО в наличности может иметь специальные субсчета:

- 50.1 — отечественная валюта, то есть рубль. Для иностранной валюты используется дополнительный номер;

- 50.2 — операционная касса, которую используют в местах дополнительных пунктов приема финансов. Примером могут быть различные торговые точки;

- 50.3 — необходим при наличии денежных документов в виде билетов, марок, акций.

Для отчетности используется несколько форм унифицированного типа. Среди них:

-

№ КО-1 — ПКО;

-

№ КО-2 — РКО;

-

№ КО-4 — кассовая книга;

-

№ КО-5 — книга для учета операций с деньгами, которые были выданы или получены кассиром.

Пример

На момент открытия кассы в ней было 50000 рублей, что соответствует установленному лимиту. Для оплаты заработной платы сотрудникам требуется 150000 рублей. Эти деньги перечисляют с расчетного счета в банке, после чего выдается заработная плата. При закрытии кассы в ней остается 50000 рублей.

Оформление выглядит так:

| Начальное сальдо | Дт | Кт | Сумма в рублях | Тип операции | Конечное сальдо |

| 50000 | 50 | 51 | 150000 | Поступление с расчетного счета | 200000 |

| 200000 | 70 | 50 | 150000 | Выдача зарплаты | 50000 |

Получается, что первая операция имеет вид Дт 50 Кт 51, а вторая Дт 70 Кт 50. При получении денег от покупателя проводится операция, соответствующая Дт 50 Кт 62 с указанием суммы.

Все проведенные через кассу деньги, в частности операции, связанные с ними, должны быть сразу зафиксированы, то есть на конец рабочего дня не должно оставаться любых процедур, которые не были учтены.

Каждый субъект имеет обязательство по хранению свободной массы денег на специальном расчетном счете в банковской организации. Платежи между субъектами или субъектом и государством производятся по безналичному варианту. Этот момент регламентирует необходимость создания специальных счетов расчетного типа.

Число необходимых субсчетов устанавливает сам руководитель субъекта в зависимости от необходимости и деятельности.

Безналичный вариант проводится по сч. 51, который является открытым и банковским. Любое пополнение баланса относится к дебету, а списание к кредиту. Например:

- При зачислении денег от контрагента Дт 51 ― Кт 62.

- При оплате налогов Дт 68 ― Кт 51;

- При оплате услуг поставщиков Дт 60 ― Кт 51.

Большинство операций различного типа совершается по безналу, так как наличность и ее использование ограничена законодательством. Величина наличного расчета между двумя юрлицами не превышает 100 тысяч рублей в рамках одного договора.

Формы безналичного расчета

При необходимости может быть несколько банковских субсчетов. Например, иностранная валюта хранится на сч. 52, что означает необходимость проводки по этому номеру, а не по 51. При этом, учет денег осуществляется с валютным регулированием, то есть остаток будет переведен в отечественную валюту после совершения операции. Результат образует курсовую разницу отрицательного или положительного типа в зависимости от курсов рубля в момент совершения процедуры.

Условные коды для операций с р/с

При отражении операций используются эти коды:

- 01. По ДТ проводится списание, по КТ – зачисление. Первичкой является поручение.

- 02. По ДТ проводится оплата, по КТ – зачисление.

- 05. По ДТ исполняется оплата, по КТ – зачисление. Первичкой является требование-поручение.

- 06. Оплата и зачисление на основании инкассового поручения.

- 07. Оплата и поступление средств по расчетным чекам.

- 08. По ДТ отражается открытие аккредитива, по КТ – зачисление аннулирования аккредитива.

- 09. Списание и зачисление средств по мемориальному ордеру.

- 10. По ДТ отражается погашение кредита.

- 11. Выдача и зачисление кредита.

- 12. По ДТ отражается зачисление средств на базе авизо.

- 13. По ДТ фиксируются расчеты с использованием банковских карт.

- 16. Списание и зачисление средств по платежному ордеру.

На основании приведенных кодов будут формироваться проводки.

Пример

Рассмотрим пример бухучета. Организация исполнила эти операции:

- Поступление средств от покупателей в размере 18 тысяч рублей.

- Снятие средств на ЗП персоналу в размере 118 тысяч рублей.

- Выдача ЗП.

- Выдача подотчета в размере 25 тысяч рублей.

Проводки будут такими:

- ДТ50 КТ62. Поступление средств от покупателей.

- ДТ50 КТ51. Поступление средств с р/с.

- ДТ70 КТ50. Выплата ЗП.

- ДТ71 КТ50. Выдача средств под отчет.

Каждая проводка меняет начальное и конечное сальдо. Она базируется на первичке.

Основная информация

Данные о специальных счетах собираются на счете 55. К нему создаются субсчета:

- 1 – аккредитивы;

- 2 – чековые книжки;

- 3 – депозит.

Счет 55 нужен для обобщения сведений о движении средств в разной валюте, представленной в особых платежных бумагах (к примеру, аккредитивы). Это также могут быть средства целевого финансирования, предполагающие отдельное хранение.

Расчеты по аккредитивам и чекам осуществляются в соответствии с Положением №2-П о безналичных расчетах, установленным ЦБ от 3 октября 2002 года.

Может ли быть обращение взыскания на денежные средства, учитываемые на специальном счете?

Общая информация

Абсолютно каждое предприятие, в процессе своей работы, чаще всего оперирует наличными и безналичными финансовыми средствами. В том случае, если для ведения учета наличных денежных средств используется касса, то для процесса учета безналичных денег, должен использоваться 51 счет бухгалтерского учета.

Чаще всего, наличные финансовые средства применяются в процессе осуществления денежных расчетов физическими лицами. Если же идет речь, про необходимость выполнения оплаты юридическим лицом, то нужно использовать безналичный способ оплаты.

Следует сказать, что процесс учета продажи, а также приобретения валюты является достаточно сложным и его необходимо рассматривать отдельно от этого вопроса.

Здесь же попробуем разобраться в том, каким образом осуществляется бухгалтерский учет финансовых средств, какие особенности имеет данный процесс, какие первичные документы нужно оформить, а также сопроводительные операции финансового характера выполнить.

На открытый расчетный счет в банке, который связан с деятельностью организации, могут поступать финансовые средства от других лиц. К ним можно отнести:

- Расчет за покупку товара.

- Оплата, проведенная кредитной организацией.

- Перевод физического лица.

В данном вопрос, получателем является организация, на чей расчетный счет зачисляются денежные средства.

Используя безналичные денежные средства, организация может осуществлять оплату поставщикам товаров, услуг, материалов, а также основных средств. Помимо этого, с него выполняется оплата налогов, взносов и платежей. Также существует возможность выполнить обналичивание денежных средств на основании дорожных чеков для выплат заработных плат, отчетных сумм работников и так далее. В данном вопросе, организация может выступать в качестве плательщика налогов.

В качестве первичного документа, на основании которого будет произведено списание денежных средств с расчетного счета, выступает платежное поручение.

Что это такое и для чего нужен в бухгалтерии?

В бухгалтерском учете сч 51 («Расчетные счета») применяется хозяйствующими субъектами для отражения безналичных денежных потоков – как входящих, так и исходящих – по р/с, открытым организацией в кредитно-финансовых учреждениях.

Сведения, фиксируемые по 51 счету, часто используются менеджментом компании для целей планирования, анализа и оптимизации движения безналичных средств.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Безналичные поступления и выплаты характеризуются преобладающей долей в структуре денежных расчетов любого юр.лица.

Все они, как говорилось ранее, подтверждаются первичной документацией и ежедневными банковскими выписками, регулярно формируемыми обслуживающим финансовым учреждением по клиентскому р/с.

Доходы и затраты организации, определяющие чистую прибыль, также увязываются с движением безналичных средств.

Для учета наличных денежных средств применяется счет 50 «Касса».

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Субсчета

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

К примеру:

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью

Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов

ФАЙЛЫСкачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3