Кассовая книга по форме ко-4

Содержание:

Специально для индивидуальных предпринимателей

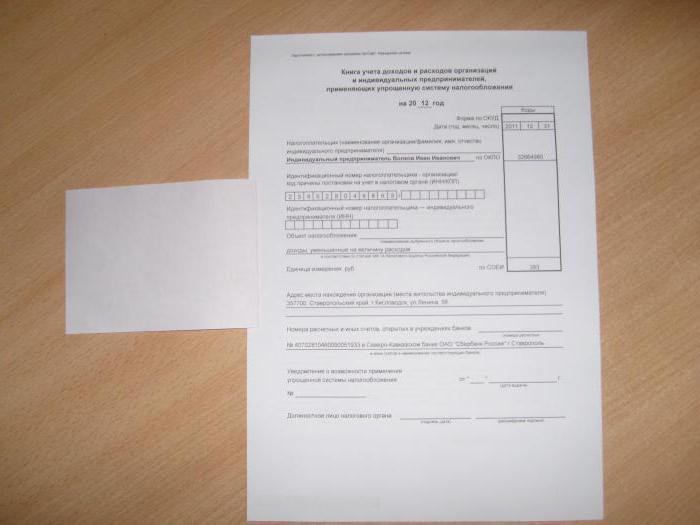

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Сроки хранения документов в архиве

Сроки хранения документации регламентируются законодательством РФ, они зависят от типа документов:

- 75 лет — срок хранения хозяйственных книг, нотариальных записей, документов, имеющие отношение к персоналу или приватизации;

- 20 лет — срок хранения патентной документации на изобретения, документов по капитальному строительству и конструкторской деятельности;

- 15 лет — срок хранения научных трудов и изысканий;

- 5 лет — срок хранения архивной документации сельскохозяйственной организации;

- 5 лет — срок хранения документов, связанных с кинодеятельностью и фотодеятельностью;

- 3 года — срок, при котором хранятся фотодокументация и видеодокументы.

На первый взгляд процедура сшивания документов выглядит сложной, но стоит изучить все правила, и процесс перестанет казаться трудным.

Автор статьи: Екатерина Могучая

Чтобы сократить число бумажных документов и меньше думать об их прошивке и хранении, ведите учет в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы сможете работать с юридически значимыми электронными документами: принимать их в учет, обмениваться с контрагентами и отправлять в контролирующие органы. В нашем сервисе — простой учет, уплата налогов, зарплаты и взносов, отправка отчетности через интернет. Первые 14 дней работы — бесплатно.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) … листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка — это один кассовый день.

- Источником для записей служит только Z-отчет — информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Исправление допущенных ошибок при заполнении

Отвечает за ведение кассовой документации, как правило, кассир-операционист, который составляет первичные документы (приход-расход) и передает остаток денег бухгалтеру (если существует эта должность) либо же ИП, то есть непосредственному руководителю. Довольно часто, по ошибке, операционист (кассир) может внести в бланк книги неправильные данные, но это можно исправить. Категорически нельзя исправлять любые допущенные помарки или ошибки в кассовой книге, вырезать листы, применять лезвие или штрих! Допускается аккуратное перечеркивание неверных сведений, после чего разрешается рядом указать правильные данные. Возле каждой помарки должно стоять 2 подписи: бухгалтера (или же самого ИП) и кассира. Если титульный лист книги содержит какие-либо неточности или ошибки, для их исправлений следует применять указанные выше стандарты. Сроки хранения образца excel кассового журнала должны определяться непосредственно самим предпринимателем, что отражается в соответствующем приказе.

Как правильно вести

Правила и порядок заполнения не ограничены законодательными установками. Это исходит из общепринятой практики оформления документации.

Так, алгоритм заполнения кассовой книги следующий:

-

Титульный лист, где указываются реквизиты организации согласно имеющимся регистрационным документам.

-

Основная часть, состоящая из количества и адресата выданных или полученных средств. В конце также происходит подсчет итогов и остатков, оставляются подписи материально ответственных лиц.

Заполнение основывается на следующих правилах:

- Документ заводится каждый год, ведется от начала до конца года. Если первая книга закончилась, то руководство заводит вторую и продолжает записи в хронологическом порядке.

- Существует две формы заполнения: письменная и электронная.

- Кассовая книга состоит из двух частей: титул (реквизиты предприятия) и основная часть (операции с денежными средствами).

- Каждый лист книги оформляется в двойном экземпляре: один остается в книжке, а второй вырывается и отправляется в бухгалтерию.

- Крайне не допускаются помарки и неточности, однако если они допущены, то следует зачеркнуть ошибочную запись и рядом списать необходимую информацию. Любое исправление заверяется подписями кассира и бухгалтера.

- Заполнение книги в письменной форме только шариковой ручкой, никаких фломастеров и карандашей.

- Кассовая книга заполняется ежедневно, однако если в какой-то день никаких денежных операций произведено не было, то ничего писать не нужно.

- В конце смены она сдается бухгалтеру, который, в свою очередь, проверяет правильность внесенных данных и расписывается.

- На одном предприятии ведется только одна кассовая книжка, даже при наличии филиалов и представительств.

Обновленный перечень кассовых документов

Нововведения в области контрольно-кассовой техники направлены не только на усовершенствование функционирования системы кассового обслуживания, но и на разработку обновленного перечня первичных документов. В настоящий момент организации освобождены от необходимости создания документации, утвержденной Госкомстатом, которая заполнялась ранее. Все изменения обусловлены обновлением Федерального закона № 54 от 22.05.2003.

Несмотря на корректировки в действующем законодательстве, организации, ведущие кассу, в обязательном порядке должны заполнять приходные и расходные ордера и книгу по унифицированной форме КО-4 (Постановление № 88 от 18.08.1998). Таким образом, ведение КК по общему правилу продолжится и в процессе использования онлайн-кассы.

Регулирование применения ККТ производится посредством обновленного 54-ФЗ (ст. 1) и иных подзаконных нормативных актов, вытекающих из данной законодательной нормы.

Согласно нововведениям, утвержденным ФЗ-54, организации вправе не применять целый ряд унифицированных форм (унифицированные формы КМ 1 – КМ 9), утвержденных Постановлением Госкомстата № 132 от 25.12.1998 (Разъяснения Минфина и ФНС, Письма № 03-01-15/54413 от 16.09.2016, № ЕД-4-20/18059@ от 26.09.2016, № 03-01-15/19821 от 04.04.2017). После внедрения ККТ ведение данной первичной документации является для учреждений добровольным. Автоматизация учета максимально упрощает ведение первичного документооборота.

При этом действующий порядок ведения операций по кассе, закрепленный в Указаниях ЦБ РФ № 3210-У от 11.03.2014, обязывает каждый хозяйствующий субъект отражать движение наличных денежных средств в КО-4 (п. 4.1 Указаний) с использованием ПКО и РКО (п. 4.6 Указаний). Организации, у которых отсутствуют движения наличных денег, могут не вести КК.

Что значит вести кассовую книгу в электронном виде

Кассовую книгу в электронном виде ведут на персональном компьютере с применением программного обеспечения. При этом существует два варианта ведения кассовой книги в электронном виде.

1. Ведение книги в электронном виде с сохранением ее на бумажных носителях

Кассовую книгу заполняет кассир. В своей деятельности он руководствуется указанием Банка России от 11.03.2014 № 3210-У. Заполнение кассовой книги кассир совершает при получении от бухгалтерии кассовых ордеров (ПКО и РКО), на основании которых производит получение и выдачу денег.

Как правильно оформлять кассовую книгу, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Требования к соблюдению кассовой дисциплины – в материале «Кассовая дисциплина и ответственность за ее нарушение»

О последствиях неверного заполнения документов – в статье «Первичный документ: требования к форме и последствия ее нарушения».

Кассир заполняет кассовую книгу в течение рабочего дня. В конце дня он проверяет записи с поступившими первичными документами и определяет остаток денег в кассе. После этого распечатывает листы кассовой книги в 2 экземплярах, ставит свою подпись и относит бухгалтеру для проверки вместе с первичными документами (ПКО, РКО и другими). Нумерация листов должна быть сквозной с начала года.

Один из экземпляров листов кассовой книги с оригиналами ПКО и РКО остается у бухгалтера, а на другом бухгалтер ставит свою подпись и передает кассиру. Эти действия можно проводить в программе 1-С Бухгалтерия (вкладной лист и отчет кассира). К концу года кассовая книга, распечатанная с электронной версии, должна быть пронумерована, сшита и опечатана.

Правильность заполнения кассовой книги контролирует главный бухгалтер.

ВАЖНО! С 30.11.2020 обособленные подразделения, которые не хранят наличность, а сдают ее в кассу головной организации, вправе не вести кассовую книгу. Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Ведение кассовой книги полностью в электронном виде

При работе с электронной кассовой книгой используют бухгалтерские программы (1-С, Инфо–бухгалтер, Налогоплательщик ЮЛ и другие). При электронном оформлении кассовой книги нужно предусмотреть защиту информации от:

- доступа третьих лиц (применение паролей при входе в программу и электронной подписи на самом документе);

- потерь и искажений (использование резервного копирования на накопитель информации или сохранение ее на сервере).

При соблюдении перечисленных выше требований обеспечивается сохранность документа в электронном виде. В этом случае электронный документ признается равноценным бумажному (п. 1 ст. 6 закона от 06.04.2011 № 63-ФЗ). Хранение документов в электронном виде обеспечивает руководитель фирмы.

Для чего нужна?

Запрос о предоставлении выписки из кассового документа, как правило, поступает от кредитного учреждения или налоговой инспекции, если проверке подвергается какой-то определенный период (продолжительностью меньше календарного года), операция.

Банковские работники усердно исполняют закон о противодействии легализации преступных доходов. Нормы закона 115-ФЗ позволяют оформить запрос практически любого документа у владельца счета. Контролю подвергаются снятие наличности на сумму 600 тыс.руб. и более.

К примеру, организация, находящаяся на упрощенной системе налогообложения оформила денежный чек на хозяйственные нужды компании.

Банк затребовал бумаги, подтверждающие факт расходов. Упрощенная система налогообложения предусматривает оплату налога только с доходов и в подтверждении расходов не нуждаются, с одной стороны, с другой — предприятия на УСН обязаны вести кассовую книгу, где фиксируется поступление наличности по чеку и выдача ее подотчетным лицам.

Но подписывая договор с кредитным учреждением, банк может внести в него пункт об обязательном представлении документов, подтверждающие законность расходования денежных средств.

Если юридическое или физическое лицо отказывается выполнить предъявленное требование, то платежи по расчетному счету владельца временно приостанавливаются.

Кассовый контроль может осуществляться налоговыми инспекторами в любой удобный для них момент. На подобные мероприятия не распространяются нормы Закона о защите юридических лиц при проведении государственного контроля.

Инспекторы могут пожелать ознакомиться с кассовой книгой на месте или запросить их для осуществления контрольных мероприятий. В этом случае делаются копии документации, выписка.

Как оформить?

Утвержденной формы выписки не существует. Получив запрос документа, налогоплательщики полагаются на свой опыт при ее оформлении.

Составить выписку можно несколькими способами:

Составить выписку можно несколькими способами:

- Составление таблицы — вся необходимая информация по операциям за запрашиваемый период или по определенному контрагенту переносится из основного документа в соответствующие графы выписки: дата заполнения, порядковый номер в кассовой книге, номер и наименование первичного документа (расходный или приходный ордер), ФИО или название получателя денежных средств, номер корреспондирующего счета. В шапке самостоятельного документа указывается его название: «Выписка из кассовой книги». Далее обозначается название хозяйствующего субъекта, код по классификатору предприятий, период, за который оформляется извлечение. Подписывает выписку глава предприятия и сотрудник, ответственный за ее ведение.

- Копирование нужных страниц — из оригинальной формы (КО-4) копируются необходимые страницы, на первом листе обозначается, что это выписка из кассовой книги. Все копии должны содержать подпись директора компании и ответственного специалиста, печать организации.

В ходе проверки выписки из кассового документа осуществляется анализ совершенных операций:

- полное и своевременное оприходование наличности в кассу фирмы, осуществляется параллельно с ознакомлением с банковскими выписками;

- соответствие приходных ордеров (номер, дата, сумма) записям в журнале их регистрации;

- своевременное оформление расчетов с работниками, которым выданы денежные средства на хозяйственные или командировочные расходы, подотчетное лицо в течение 3-х дней с момента получения денег или после возвращения из командировки должно представить бухгалтеру или руководителю авансовый отчет с документами, подтверждающими осуществленные расходы.

При возникновении обязательств по предоставлению выписки из кассовой книги юридическому лицу следует неукоснительно его выполнить. Соблюдение правил ведения кассовых операций позволит избежать наложению штрафных санкций со стороны надзорных органов.

Особенности сдачи документов в архив

Подготовка документации состоит из:

- систематизации документов;

- нумерации;

- сшивания документации в одну папку;

- заполнения описи;

- оформления обложки документа.

Такой порядок подшивания документации считается обычным и предусматривает ее хранение не менее 25 лет. Если бумаги будут храниться больше 25 лет, на комплект документов накладывается картонная обложка, защищающая дело. На обложке указывается: название организации, наименование дела (приказы, накладные, акты), структурное подразделение, срок хранения. Если организация по какой — либо причине сменила свое название, на обложке документа нужно отразить оба наименования, причем прежнее указывается в скобках.

Прошивая архивные дела, следите за читаемостью текста. Дела нумеруются простым карандашом в правом верхнем углу. Лист форматом А3 нумеруется как один, слева прошивается и сворачивается. В случае подшивания листа посередине, он нумеруется как 2 листа. Картинки, фотографии, схемы, карты пронумеровываются с обратной стороны сверху в левом углу.