Хранение договоров в организации: нормативная база, сроки

Содержание:

- Зачем это нужно

- Сроки в зависимости от вида договора

- Что включать в состав номенклатуры дел?

- Договор с архивом

- Правила заполнения и оформления номенклатуры

- Документы бухгалтерского учета

- Утверждаем и вводим в действие

- Какие операции с номенклатурой дел выполняются в конце календарного года?

- Определение сроков хранения

- Сроки хранения налоговых документов

- Понятие и предназначение номенклатуры

Зачем это нужно

Зачем, где и сколько хранить договоры с клиентами — вопросы, имеющие большое значение для деятельности организации. Контракты и соглашения определяют обязательства сторон — самой компании и ее партнера. Текущее хранение соглашений (до их исполнения, прекращения или если их действие заканчивается в текущем году) организуется для отслеживания своевременного исполнения обязанностей, предъявления претензий, то есть обеспечения нормальной хозяйственной деятельности.

Руководитель организации решает, у кого должны храниться договоры во время их исполнения. Обычно это входит в полномочия юридического отдела или бухгалтерии, секретаря. Отслеживание выполнения обязательств вменяется конкретным лицам: юристу, начальнику склада и т. д. Для этого создается копия документа.

Сроки в зависимости от вида договора

Чтобы узнать, сколько лет хранятся договоры с поставщиками, арендаторами, покупателями, рекомендуется обратиться к п. 1.3.1 приказа Росархива.

Основные позиции приведены в таблице:

| Вид | Установленный период (лет) |

|---|---|

| Соглашения об определении долей в праве собственности |

До ликвидации организации |

| По оформлению земельных участков в собственность, купле-продаже и т. д. | До ликвидации |

| Купле-продаже зданий, сооружений, имущественных комплексов |

До ликвидации |

| Аренды |

Недвижимого имущества — 10 Движимого имущества — 5 |

| Залога | 10 |

| Проката | 5 |

| Поручения |

По недвижимому имуществу — 15 По движимому имуществу — 10 |

| О передаче права на результат интеллектуальной деятельности | 5 |

| О закупках отдельными видами юрлиц | 5 |

| Учредительные |

Постоянно |

|

Трудовые |

До ликвидации, затем передаются в муниципальный архив |

Что включать в состав номенклатуры дел?

В номенклатуру дел нужно включать все дела, заводимые в организации, кроме печатных изданий (в том числе заявления работников, справки с места работы, журналы и книги учета, переписку между структурными подразделениями и со сторонними организациями, например, с пенсионным фондом, военкоматом и т.д.). Дела и документы ограниченного доступа с грифом «ДСП» — для служебного пользования (содержащие коммерческую или банковскую тайну, другие документы с конфиденциальной информацией) — также следует включать в номенклатуру дел.

Не забудьте включить в номенклатуру дела, заводимые в филиалах, представительствах, других территориально удаленных подразделениях организации. Также подлежат включению в номенклатуру заголовки дел временно действующих комитетов, комиссий, а также представительных органов работников. Но если, скажем, профсоюз — это самостоятельное юридическое лицо, то он сам формирует свою номенклатуру дел и ведет архив. Кроме того, в номенклатуру дел организации включают заголовки не завершенных делопроизводством дел ликвидированных организаций, правопреемником которых она является.

Большинство документов хранится в организациях и в бумажном, и в электронном виде. Некоторые документы создают и ведут лишь в электронном виде, не распечатывая бумажную форму. Если не включить их в номенклатуру дел, то она будет давать неполную информацию о деятельности организации. Поэтому в конце каждого раздела номенклатуры нужно перечислить, какие дела ведутся в электронном виде. Единицей измерения в данном случае могут быть файл и все необходимые для его поиска и идентификации реквизиты. В некоторых организациях электронные документы фиксируют в виде последнего раздела номенклатуры или формируют отдельную номенклатуру только для них.

Договор с архивом

Сторонний архив, равно как и организация — юридические лица. Их взаимоотношения оформляются договором (соглашением). Представляющие общественную, историческую значимость документы, сданные «на сторону», хранятся за счет казенных средств, а документы компании, которые она не хочет или не имеет возможности хранить на своей территории, – возмездно.

Рекомендуемый вариант договора содержит, кроме привычных реквизитов (наименование, дата, наименования сторон договора), такой пункт, как «Порядок реализации договора», в котором детально прописывается:

- как формируется номенклатура передаваемых дел и как она согласовывается;

- кто обеспечивает отбор, подготовку и передачу дел, кто доводит их до упорядоченного состояния (обычно это обязанность компании);

- кто делает экспертизу документации (обычно это обязанность архива);

- каков состав комиссии, контролирующей передачу дел;

- в каком виде передаются дела (с использованием тары, в связках) и т.д.

Государственные, муниципальные архивные учреждения указывают в договоре, что документы представляют общественную либо историческую ценность. Формулировка может быть такой: «Настоящий договор регламентирует отношения сторон в процессе передачи в «Архив» документов, образовавшихся в результате деятельности «Организации», а также их последующего использования в научных, практических и иных целях». На основании озвученного выше пункта в договоре фиксируется запись «безвозмездное хранение» или подобная ей по смыслу. Таким образом участники взаимоотношений в области архивного дела выполняют требования ФЗ №125, ст. 17-1.

Если компания не ликвидирована, не закрыта, но хранить документы на своей территории возможности нет, они сдаются «на сторону» на платной основе. В целях уменьшения расходов в договоре с архивом целесообразно не указывать конкретный срок хранения дел. Формулировка может быть такой: «Документы хранятся в архиве до востребования организацией. По истечении срока (лет) документы уничтожаются».

Правила заполнения и оформления номенклатуры

Документация обладает простой структурой. В законодательстве не закрепляется точная ее форма, поэтому каждая фирма может закреплять собственный образец документа. Но при этом имеются некоторые пункты, которые должны содержаться в тексте в обязательном порядке.

К ним относится:

- полное и точное название компании;

- номер номенклатуры;

- дата ее формирования;

- список документов, который она фиксирует;

- подписи уполномоченных лиц.

В документации отражается, какое количество томов создано для ведения конкретного дела. Указывается, хранятся ли в компании бумаги в электронном или бумажном виде. Если для ведения дел используется компьютер, то все страницы нумеруются по файлам, после чего полученный показатель вносятся в номенклатуру.

Важно! В некоторых компаниях для электронных дел составляется отдельная номенклатура. При оформлении этого документа рекомендуется придерживаться следующих правил:

При оформлении этого документа рекомендуется придерживаться следующих правил:

- допускается вносить информацию через компьютер или от руки;

- намного удобней пользоваться печатным видом, так как в этом случае компактно вносится информация, а также дается возможность при необходимости вносить нужные изменения;

- для оформления используются стандартные листы в формате А4;

- допускается пользоваться для этих целей фирменным бланком компании;

- если в бланке имеется несколько листов, то они обязательно скрепляются, а также нумеруются и штампуются;

- на каждом листе указывается дата формирования;

- на последней странице прописывается, из какого количества листов состоит номенклатура;

- заверяется документация подписью ответственного работника компании.

Обязательно документ формируется в одном экземпляре. Как только он перестает быть актуальным, то передается для хранения в архив.

Процедура заполнения номенклатуры делится на этапы:

- первоначально вносятся стандартные сведения, к которым относится название фирмы, дата формирования документации, а также адрес компании;

- приводятся сведения о должностном лице, занимающемся составлением документа;

- основная часть номенклатуры представлена таблицей, в которую вносится информация о номере дела, его индексе, названии, а также количестве содержащихся томов и документов;

- указывается срок, в течение которого конкретное дело должно храниться в компании, для чего учитываются требования законодательства или информация, закрепленная в учетной политике;

- могут вноситься разные примечания, например, в каком подразделении хранятся дела, а также где располагаются оригиналы тех или иных бумаг;

- в конце указывается должность сотрудника, занимающегося составлением документа.

Как только все нужные сведения будут внесены, номенклатура передается для изучения директору фирмы. Если отсутствуют какие-либо нарушения или проблемы, то она утверждается в компании.

Сроки хранения

При распределении разных документов по делам наиболее часто учитывается основной критерий, представленный сроком хранения.

Бланк номенклатуры дел.

Срок хранения непосредственно номенклатуры дел может быть разным, так как зависит от того, какие именно бумаги в ней указываются. Поэтому данный период может варьироваться от одного года до бессрочного хранения.

Какие документы включаются

При составлении номенклатуры важно регистрировать все дела, которые относятся к деятельности организации. При этом не имеет значения, составляются ли они работниками головного офиса или филиала

К этим бумагам относятся разные приказы, инструкции, учредительные документы, отчеты или иная документация. Сюда включаются даже секретные документы, в которых прописываются конфиденциальные сведения.

Не требуется фиксировать разные печатные издания, которые формируются в компании. Сюда же относятся разные заявления, составленные работниками, внутренняя переписка сотрудников разных отделов или журналы учета.

Не указываются в номенклатуре дела, которые формируются работниками профсоюза. Обычно в номенклатуре имеется сразу несколько разделов, каждый из которых имеет свое предназначение.

Один раздел предназначается для учредительных бумаг, в другой включаются сведения об отчетах и финансовой документации, а в третьем фиксируются документы, относящиеся к деятельности всех сотрудников. На основании такого разделения не составит труда найти нужное дело при необходимости.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Утверждаем и вводим в действие

После составления номенклатуру необходимо утвердить. Первым делом данный документ визируется руководителем архива или лицом, ответственным за архив. Затем номенклатура подписывается руководителем службы или лицом, ответственным за документационное обеспечение управления, и после одобрения ЦЭК (ЭК) организации направляется на согласование с ЭПК соответствующего архивного учреждения. И только после этого номенклатура утверждается руководителем учреждения.

После утверждения номенклатуры дел организации структурные подразделения получают выписки соответствующих ее разделов для использования в работе. По правилам должно быть три или четыре экземпляра номенклатуры дел организации, которые хранятся:

- в службе делопроизводства – документ постоянного хранения;

- в государственном архиве (экземпляр отсутствует, если нет согласования с ЭПК соответствующего архивного учреждения);

- в архиве организации;

- рабочий экземпляр (удобнее пользоваться в электронном виде и разместить в свободном доступе для всех сотрудников организации).

Обратите внимание

Номенклатура дел организации на предстоящий календарный год составляется в последнем квартале текущего года. Согласованная с архивным учреждением номенклатура дел в конце каждого года уточняется, утверждается руководителем организации и вводится в действие с 1 января следующего календарного года. При этом номенклатура согласовывается с архивным учреждением не реже одного раза в пять лет. В случае коренного изменения функций и структуры организации разрабатывается новая номенклатура дел (п. 3.4.6 Правил).

По окончании делопроизводственного года в конце номенклатуры дел заменяется итоговая запись о количестве заведенных дел (томов), отдельно постоянного и временного хранения. Сведения, содержащиеся в итоговой записи номенклатуры дел организации, в обязательном порядке сообщаются архивному учреждению, о чем в номенклатуре дел проставляется отметка с указанием должности лица, сделавшего отметку, и расшифровки его подписи (п. 3.4.10 Правил).

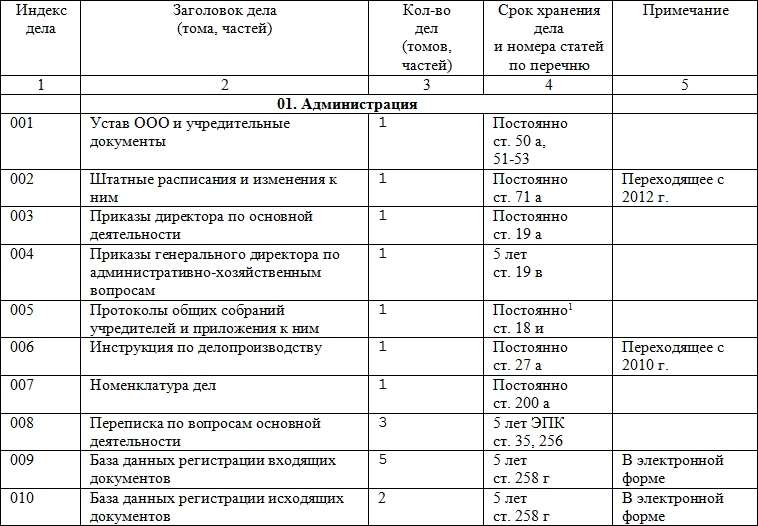

Приведем пример оформления номенклатуры дел.

| ФГБНУ «Научно-исследовательский радиофизический институт» | |||||||

|

(наименование организации) |

|||||||

|

НОМЕНКЛАТУРА ДЕЛ |

УТВЕРЖДАЮ | ||||||

|

Директор |

|||||||

|

21.11.2013 |

№ |

2 |

(наименование должности руководителя организации) |

||||

|

г. Нижний Новгород |

Солнцев |

П. И. Солнцев |

|||||

|

(место составления) |

(подпись) | (расшифровка подписи) | |||||

| На |

2013 |

год | Дата |

21.11.2013 |

|||

|

Индекс дела |

Заголовок дела |

Кол-во ед. хр. |

Срок хранения и № статей по перечню |

Примечание |

|||

|

1 |

2 |

3 |

4 |

5 |

|||

|

01. Руководство |

|||||||

| 01-01 | Устав | Постоянно, ст. 51 | |||||

| 01-02 | Положения о структурных подразделениях организации, филиалах и представительствах | Постоянно, ст. 55 | |||||

| 01-03 | Доверенности, выданные филиалам, представительствам | 5 л. ЭПК, ст. 60 | |||||

| 01-04 | Переписка с органами местного самоуправления по основным направлениям деятельности | 5 л. ЭПК, ст. 32 | |||||

|

… |

… |

… |

… |

… |

|||

|

03. Отдел делопроизводства и документоведения |

|||||||

| 03-01 | Документы (служебные письма, записки, докладные записки, справки и др.), предоставляемые структурными подразделениями руководству организации | 5 л. ЭПК, ст. 87 | |||||

| 03-02 | Журнал регистрации входящих и исходящих документов | 5 л., ст. 258 | |||||

|

04.Отдел радиофизического дистанционного зондирования природных сред и изучения динамических процессов |

|||||||

| 04-01 | Положение об отделе | Постоянно, ст. 55 | |||||

| 04-03 | Договоры о повышении квалификации работников | 5 л.*, ст. 721 | * После истечения срока действия договора | ||||

| 04-04 | Переписка о реализации решений съездов, конгрессов, конференций, совещаний | 5 л. ЭПК, ст. 24 | |||||

|

… |

… |

… |

… |

… |

Начальник отдела

делопроизводства и документоведения Петрова, /А. П. Петрова/

10.11.2013

Начальник архива

Пахомова, /А. Р. Пахомова/

10.11.2013

- Утвержден Постановлением Госстандарта РФ от 27.02.1998 № 28.

Какие операции с номенклатурой дел выполняются в конце календарного года?

Выясним, что говорится в нормативных документах.

В Правилах организации, хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утверждены приказом Минкультуры России от 31.03.2015 № 526, начали действовать 21.09.2015; далее – Правила 2015), которые носят нормативный, т.е. обязательный, характер, содержится следующее положение:

Извлечение

из Правил 2015

4.18. Организации – источники комплектования государственных (муниципальных) архивов один раз в 5 лет <1> согласовывают номенклатуру дел с ЦЭК (ЭК) организации и представляют ее на согласование соответствующих ЭПК или государственного (муниципального) архива, согласно предоставленным ему полномочиям.

———————————

<1> В случае изменения функций и структуры организации номенклатура дел подлежит пересоставлению, согласованию и утверждению.

Организации, в деятельности которых не создаются документы Архивного фонда Российской Федерации, утверждают номенклатуру дел самостоятельно.

А вот что говорится в знакомых каждому, кто занимается хранением документов, Основных правилах работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002, далее – Основные правила):

Извлечение

из Основных правил

3.4.6. Номенклатура дел организации на предстоящий календарный год составляется в последнем квартале текущего года.

Согласованная с архивным учреждением номенклатура дел в конце каждого года уточняется, утверждается руководителем организации и вводится в действие с 1 января следующего календарного года.

Номенклатура дел согласовывается с архивным учреждением не реже одного раза в 5 лет. В случае коренного изменения функций и структуры организации разрабатывается новая номенклатура дел.

Сразу заметно, что в Правилах 2015 нет условия о том, что номенклатура дел обновляется ежегодно. Создается впечатление, что этот документ, единожды изданный, сохранится в первозданном виде, пока организация не «изменит свои функции и структуру». Однако это невозможно (мы уже говорили о том, что организация развивается, и состав ее дел меняется медленно, но постоянно).

Если обратиться к форме итоговой записи к номенклатуре дел, предложенной в Правилах 2015 (см. Приложение № 25), то можно увидеть, что заголовок к ней такой же, как и в Основных правилах: Итоговая запись о категориях и количестве дел, заведенных в ________ году в организации.

Очевидно, что итоговая запись, как и раньше, составляется каждый год. Условие о ежегодном закрытии номенклатуры дел соблюдено, а на замену ей, как и прежде, должна прийти очередная номенклатура на следующий календарный год.

Старый документ новому не помеха

Несмотря на то что Основные правила являются методическим, а не нормативным документом, специалистам будет трудно полностью отказаться от их использования в архивном деле. С изданием Правил 2015 Основные правила никто не отменял, и нет причин для того, чтобы не применять этот подробный и привычный документ во вторую очередь и в отсутствие противоречий с Правилами 2015.

Таким образом, ежегодно над номенклатурой дел производятся следующие действия (см. схему).

Все эти действия выполняются в последнем квартале календарного года. Как показывает практика, обычно это происходит в декабре (или в ноябре, если требуется согласование с ЭПК архивного учреждения). Рассмотрим последовательно каждый из этих процессов.

Уточнение номенклатуры дел

Под ежегодным уточнением номенклатуры дел подразумевается:

- обнаружение дел, заведенных в течение года, и внесение их в действующую номенклатуру дел;

- обнаружение дел, которые не будут вестись в следующем году.

Поскольку выполнить эту работу предстоит на уровне всей организации, секретарю не обойтись без помощи коллег из структурных подразделений. Они знают состав дел своего отдела гораздо лучше, чем секретарь. Последний организует сбор информации и ее анализ.

Сбор информации производится с помощью служебной переписки (Пример 1).

Срок выполнения задачи, поставленной в этой служебной записке, стандартный. Если работник не в первый раз видит номенклатуру дел своего подразделения и понимает, что от него требуется, он выполнит задание в течение пары часов.

Ответ на служебную записку, подготовленный юридическим отделом, приведен в Примере 2.

Полученную информацию работники архива учтут при составлении номенклатуры дел на следующий год и на ее основе внесут актуальные изменения в действующую номенклатуру. Это нужно делать, если в течение года появились новые дела, например переписка с новым контрагентом.

Определение сроков хранения

Срок хранения — главный критерий для разделения бумаг по делам. В процессе формирования дела сортируются на подлежащие хранению по срокам:

- временному до 10 лет;

- временному от 10 лет;

- постоянному.

Сроки хранения определяются по утвержденным перечням:

- основным является «Перечень типовых управленческих архивных документов…», утвержденный Приказом Министерства культуры РФ от 25.08.2010 № 558;

- сроки хранения технической документации содержатся в «Перечне типовых архивных документов…», утвержденном Приказом Министерства культуры и массовых коммуникаций РФ от 31.07.2007 № 1182.

В случае если вы не нашли нужную информацию в предоставленных источниках, фирма может назначить срок хранения сама.

Что касается бухгалтерских и налоговых документов (номенклатура дел бухгалтерии на 2019 год с новыми сроками хранения), то порядок их хранения, уничтожения и ответственности за нарушения прописан законодательно в Налоговом кодексе, Приказе Министерства культуры РФ от 25.08.2010 № 558 и законе от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» и от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Хранение документов отдела кадров также регламентировано законодательно в КоАП РФ. Номенклатура дел отдела кадров на 2019 год с новыми сроками хранения должна быть составлена специально назначенным сотрудником, оформлена приказом и утверждена руководителем организации.

Где хранится

У каждого экземпляра свое место хранения:

- первый экземпляр помещается в дело и хранится у документоведов;

- второй применяют в работе;

- третий является учетным документом в архиве предприятия, если он есть;

- четвертый после согласования остается в госархиве (в случае необходимости согласования);

- остальные экземпляры направляются в структурные подразделения.

Сводная номенклатура дел, образец

Отдельно остановимся на случае, когда документы необходимо сдавать в архив.

Такие дела готовятся для сдачи в соответствии с требованиями Госархива. Через год после завершения делопроизводства в архив организации передаются дела постоянного и временного хранения. Этот процесс проходит по графику, утвержденному руководством. Дела принимаются по описям и номенклатурам с приложением регистрационных карточек на документы. Если для текущей работы необходимо оставить какие-то из дел, то архив оформляет выдачу этих дел во временное пользование. Подготовка дел и сдача их в архив включает в себя проведение экспертизы научной и практической ценности документов, оформление дел, составление описей на дела с постоянным и долговременным сроками хранения.

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение четырех лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

ВАЖНО

Исключение сделано для документов, подтверждающих объем понесенного убытка. Их положено хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. , п. 7 ст. НК РФ).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

Проведите автоматическую сверку счетов‑фактур с контрагентами

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

ВНИМАНИЕ

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/645@).

СПРАВКА

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

Получайте уведомления о госзакупках для малого и среднего бизнеса

Понятие и предназначение номенклатуры

Все важные документы, составляющиеся в компании, должны грамотно храниться в компании. Для этого они обычно раскладываются по отдельным папкам, для чего учитывается их тема или отдел фирмы, к которому они относятся.

Все такие папки называются «Дело №». Каждой папке присваивается индивидуальный номер, а также может даваться наименование.

Для учета таких дел используется специальная номенклатура дел. В ней фиксируются документы, которые распределяются оптимальным образом. В нем указываются сроки хранения разных бумаг, а также их количество в конкретном томе.

С помощью номенклатуры дел достигается сразу несколько целей:

- учитываются все дела, ведущиеся в организации;

- все они группируются, для чего учитывается их тема, принадлежность к конкретному событию или иные параметры;

- гарантируется их сохранность;

- при необходимости обеспечивается оперативный поиск нужной бумаги;

- определяются правила, на основании которых составляются дела.

Нередко номенклатура используется при фильтрации бумаг, причем с помощью этой процедуры можно понять, какие документы необходимо направить в архив, а какие можно уничтожить в связи с истечением срока действия, для чего потребуется составить акт списания документов.

Как заполнить табличную часть номенклатуры дел вы можете посмотреть в этом видео:

Правила составления и утверждения

Наиболее часто номенклатура разрабатывается сразу после открытия компании. Ежегодно в нее могут вноситься разные изменения.

Обычно составляется документация работником кадровой службы. Базируется она на документах, с помощью которых можно охарактеризовать правила работы и структуру организации.

Процесс утверждения делится на последовательные этапы:

- первоначально составляется документация выбранным ответственным специалистом;

- изучается полученный документ руководством фирмы;

- подписывается номенклатура руководителем определенного подразделения;

- для утверждения издается соответствующий приказ генеральным директором. Здесь содержится инструкция по формированию приказа о назначении генерального директора.

Если требуется внести в него какие-либо изменения, то они обязательно утверждаются руководителем фирмы.

Данная документация относится к периодическим бумагам, поэтому требуется ежегодно ее пересматривать. Процесс выполняется в конце каждого года. С помощью такого процесса можно правильно подсчитать, какое количество бумаг формируется компанией за год работы.

Ведением номенклатуры обычно занимается секретарь компании или ответственный специалист, являющийся работником кадровой службы.

Судебная практика

Номенклатура дел является рекомендательным документом, поэтому если она отсутствует даже в крупной компании, то это не является основанием для привлечения фирмы к ответственности. Поэтому практика показывает, что иски, подаваемые налоговой службой или контрагентами в суд, не рассматриваются.

Но именно наличие такой документации в компании позволяет достичь множества важнейших целей для организации. Поэтому для непосредственного руководителя фирмы целесообразно заниматься ее составлением ежегодно.

Разновидности документа

Номенклатура дел может быть представлена в нескольких видах. Все они имеют свои отличительные особенности:

- Типовая. С ее помощью устанавливается состав дел, которые формируются при функционировании однотипных компаний. Этот документ выступает нормативной документацией, закрепляемой в учетной политике.

- Примерная. В ней перечисляется примерный состав дел, формируемых компанией в процессе кадрового делопроизводства. Такой документ является рекомендательным, поэтому используется в качестве методического пособия.

- Индивидуальная. Она формируется непосредственно работниками кадровой службы компании. Для этого учитывается направление работы фирмы, ее структура и другие индивидуальные особенности. К процессу составления обычно привлекаются руководители отделов и структурных подразделений. Именно руководители знают, каковы перспективы развития компании, поэтому обеспечивается такой состав документации, который потребуется в будущем.

Во время формирования любой номенклатуры учитываются другие важные документы, имеющиеся в компании. К ним относится устав фирмы, штатное расписание, планы, отчеты, а также другие аналогичные бумаги. Тут вы узнаете, как составить приказ об утверждении штатного расписания.

Образец заполнения номенклатуры дел.

Образец заполнения номенклатуры дел.