Уплата взносов в пфр с доходов свыше 300 тыс.руб. индивидуальным предпринимателем

Содержание:

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22 %;

- медицинские — 5,1 %;

- социальные (больничные и материнство) — 2,9 %;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности. Обычно 0.2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г, 12792 — в 2021) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС) . Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ) . Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25 %). Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты) , то будете оштрафованы на 20 % от неуплаченной суммы А если неуплата умышленная — штраф 40 % причитающейся к уплате взносов. Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл.мес.;

- 4-ФСС — предоставляют в ФСС до 20 сл.мес. включительно, в электронном виде — до 25 включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Формирование бланка-расчета

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Важно! Бизнесмены могут сразу внести весь платеж или распределить его по месяцам, перечисляя средства частями.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Кто отвечает за оплату налогов ИП

Перед тем, как рассказать про онлайн-оплату налогов ИП, разберемся, кто несет за это ответственность. В этом вопросе надо разделять налоги физического лица от тех, которые связаны только с бизнесом. Так, налоги на транспорт и имущество предприниматель платит, как обычный гражданин. Уведомления на эти и некоторые другие налоги физлиц направляет ИФНС.

Но налоги, связанные с предпринимательской деятельностью, и страховые взносы за себя и работников ИП рассчитывает самостоятельно

Важно при этом не нарушать установленные налоговым календарем сроки

Если у предпринимателя есть бухгалтер или он передал свой учет на аутсорсинг, все равно стоит уточнять у ответственного лица, вовремя ли перечислены платежи в бюджет. А если бухгалтера нет, то этот вопрос, тем более, надо держать на постоянном контроле.

Для удобства приводим здесь сроки перечисления платежей ИП на разных системах налогообложения.

- УСН: налог по итогам года перечисляется не позднее 30 апреля, за минусом оплаченных авансовых платежей. Авансы платят в течение года, не позднее 25-го числа после окончания каждого отчетного периода, если в нем был получен доход. Это 25 апреля, июля, октября соответственно.

- ОСНО: НДФЛ по итогам года – не позднее 15 июля. Авансы по НДФЛ перечисляют по окончании каждого квартала, не позже 25-го числа следующего месяца. НДС, если от него не получено освобождение, платят ежемесячно, разделив сумму квартального налога на три равных части. Крайний срок – 25 число.

- ЕСХН: аванс за первое полугодие надо перечислить не позже 25-го июля, а крайний срок уплаты годового налога – 31 марта.

- ЕНВД: налог на вмененный доход платят каждый квартал, не позже 25-го числа по его окончании (25 апреля, июля, октября, января соответственно).

- ПСН: налогом является стоимость патента. Крайняя дата уплаты зависит от срока его действия. Если период не превышает 6 месяцев, то оплатить надо до его окончания. Для патентов с более длительным периодом 1/3 часть перечисляют в 90 дней с даты выдачи, остаток – до конца срока действия.

- Страховые взносы за себя в фиксированном размере – в любое время до конца текущего года. Дополнительный взнос с дохода более 300 000 рублей в год – не позже 1 июля следующего года.

Бесплатная консультация по налогам

Чтобы подготовить квитанцию для ИП на сайте налоговой, желательно знать КБК платежа. Это специальные коды бюджетной классификации, которые Минфин установил для каждого вида налогов и взносов. Коды, действующие в 2020 году, утверждены Приказом министерства от 29.11.19 № 207н.

В таблице указаны КБК для уплаты налогов и взносов, действующие в 2020 году.

| Вид платежа | КБК |

|---|---|

| УСН Доходы | 182 1 05 01011 01 1000 110 |

| УСН Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ на ОСНО | 182 1 01 02020 01 1000 110 |

| НДС на ОСНО | 182 1 03 01000 01 1000 110 |

| Взносы на пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Взносы на медицинское страхование | 182 1 02 02103 08 1013 160 |

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Поставьте галочку Определить по адресу и укажите ваш адрес регистрации по месту жительства.

- Укажите Статус лица 09 — индивидуальный предприниматель.

- Основание платежа ТП — платежи текущего года.

- Налоговый период Годовые платежи, 2019.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Оплатить.

- Чтобы скачать квитанцию для оплаты наличными через Сбербанк, выберите Наличный расчёт и нажмите Сформировать платёжный документ.

- Чтобы оплатить взносы онлайн, выберите Безналичный расчёт и вашу кредитную организацию.

Внимание! Оплатить страховые взносы через интернет можно только с личной карты или счёта.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2021 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2021, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2016 году, а уплаченные в 2017 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2017 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2016 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2017 года, ИП перечисляет уже по окончательным КБК:

18210202140061110160 — по платежам в ПФР (этот код с 2017 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

Подробности см. в публикации «КБК — фиксированный платеж в Пенсионный фонд в 2020 — 2021 годах для ИП за себя».

18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/978@, от 08.02.2017 № ЗН-4-1/2291@, от 03.02.2017 № ЗН-4-1/1931@).

С октября 2021 года упраздняются некоторые статусы, в т.ч. статус 09. Какой код указать в платежке с октября 2021 года, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2016 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2017 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

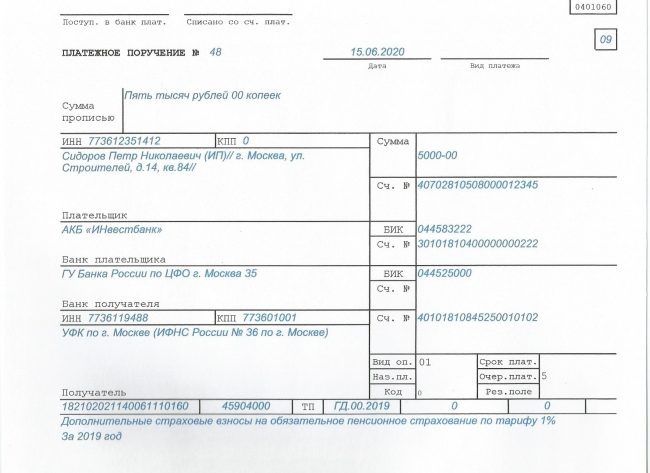

Взносы с доходов свыше 300000 рублей

Дополнительные взносы предпринимателя в ПФР платятся в одном случае: если ИП по итогам года заработал сумму более 300000 руб.

Для расчета размера дополнительного платежа нужно из полученных доходов вычесть 300 тыс. рублей и умножить полученное значение на 1%.

Взносы можно платить в пределах года, но крайним сроком для перечисления 1% от сверхдоходов за 2021 год является 15 марта 2017 года. Деньги переводятся только в Пенсионный фонд, в ФФОМС они не поступают.

Распространенным для многих бизнесменов является вопрос для ИП на патенте как платить в ПФР дополнительные взносы 1% с доходов свыше 300000 руб. Какой показатель необходимо учитывать: реально полученную выручку по итогам года или базовую доходность? Ответ на данный волнующий вопрос заключается в следующем.

Полученная предпринимателем по итогам года доходность (выручка) не имеет никакого значения при расчете размера отчислений. ИП должен вести ее учет лишь с одной целью: чтобы она не превысила законодательный лимит для применения ПСН в 60 млн.руб.

Больше нигде его реальная доходность не фигурирует, нужно лишь внимательно следить за указанным лимитом.

При определении размера дополнительного платежа учитывается лишь базовая доходность. Например, ИП занимается ремонтом квартир в Москве. Он приобрел патент на весь 2021 год. Базовая доходность для данного вида деятельности составляет 600 тыс.рублей в год. В этом случае он должен дополнительно перечислить в ПФР 3000 рублей ((600000-300000)*1%).

Если ИП совмещает несколько налоговых режимов, то доходность по каждому из них суммируется. Например, ИП совмещает УСН и ПСН. В рамках упрощенки он заработал 650 тыс.руб., на ПСН его базовая доходность составила 350 тыс.руб. Расчет отчислений будет иметь следующий вид: (650000+350000-300000)*1%. В указанном примере ИП должен перечислить 7000 руб. сверх фиксированного платежа.

Стоит учитывать, что законодательно установлено предельное значение платежа в ПФР по итогам года.В 2021 году оно составляет 187 200 руб. (эта сумма рассчитывается исходя из 8-кратного МРОТ). Это значит, что сколько бы предприниматель не заработал за год, больше указанной суммы он в ПФР не заплатит.

Подоходный налог за работников

Налог с доходов физических лиц государство взимает с зарплаты каждого сотрудника. В итоге человек получает деньги за минусом этого платежа. Ставка налога составляет 13%. НДФЛ удерживают из последней части ежемесячной зарплаты.

Пример расчета НДФЛ

У ИП есть менеджер с зарплатой в 30000 руб. Согласно договору, аванс выплачивается 5 числа, а вторая часть заработной платы – 25 числа. По итогам месяца работнику была начислена премия в размере 6 000 рублей.

Работодатель должен перечислить менеджеру 5 числа первую часть зарплаты – 15000 рублей, а 25 числа остальную часть минус подоходный налог: (15000 + 6000) – 13% × (30000 + 6000) =16320 рублей.

НДФЛ 4680 рублей работодателю нужно будет перевести на счет налоговой в день выплаты заработной платы работнику или в следующий за ним.

Как оплатить страховые взносы ип через госуслуги

Если не знать про вычеты, пришлось бы отдать 90 153,33 рублей (30 153,33 страховые взносы + 60 000 налоги). Еще один пример расчета налогов и взносов Представим другую ситуацию. За год вы заработаете на поездках с Вили 300 000 рублей. Ваш налог — 18 000 рублей. Это меньше обязательных страховых взносов (23 153,33 рубля).

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Годовые платежи, 2016 (для оплаты взносов за 2016 год) или 2017 (для оплаты взносов за 2017 год).

- Укажите сумму к уплате.

Укажите вашу фамилию, имя, отчёство и ИНН.

Как и где оплатить налоги в пфр от ип

До 31 декабря все индивидуальные предприниматели обязаны уплатить взносы в размере 23 153,33 руб.Это обязательный платеж распределяется в фонды так:

19 356,48 руб. в ПФР + взнос в ФФОМС 3 796,85 руб.;

Если за расчетный период (1 год) доходы индивидуального предпринимателя превышают 300 000 рублей, то до 1 апреля следующего года он обязан дополнительно уплатить 1 % от суммы дохода, превышающего указанную сумму (но не более чем 154 851,84 копеек в год). Портал государственных услуг российской федерации О том, как зарегистрироваться в системе через банкомат, вы можете прочитать ЗДЕСЬ. Тем, для кого всё это в новинку, помощь окажет следующая пошаговая инструкция.

Важно Для того, чтобы произвести оплату, желательно иметь на руках квитанцию

Как с сбербанк онлайн оплатить взносы в пфр за ип?

Часто возникает ситуация, когда предприниматели самостоятельно считают налоги и сумму страховых взносов и в итоге переплачивают. Для правильного расчета налогов и страховых взносов лучше всего воспользоваться Контур.Эльбой.

Веб-сервис автоматически уменьшит сумму налога, рассчитает, сколько нужно заплатить, и напомнит, когда это нужно сделать. Если ИП совмещает несколько систем налогообложения, то доходы нужно суммировать.

Если календарный год отработан не полностью, то размер фиксированных платежей пересчитывается исходя из фактически отработанного времени. Исключение в этом правиле действует только для глав крестьянских хозяйств.

Ничего дополнительно сверх 23 153,33 рублей они платить не обязаны. Если ИП является работодателем, то он обязан уплачивать взносы в ФСС на сотрудников и сдавать отчеты по форме 4-ФСС.

Как оплатить фиксированные страховые взносы ип за себя в 2018 году?

https://youtube.com/watch?v=AEnowBdZrFk

Тут, кстати, можно выбрать Фонд социального страхования и Пенсионный фонд. Затем будет открыта страница, содержащая перечень услуг. Нажмите «Поиск и оплата налогов ФНС». Теперь клиенты Сбербанка экономят время и силы.

Обязательные страховые взносы на медицинское и пенсионное страхование оплачиваются в адрес ГУ отделения Пенсионного фонда через Интернет. Эта система работы подробнее раскрыта на официальном сайте банка.

Существует очень удобный способ онлайн, как оплатить налог в ПФР для ИП – через госуслуги.Данный официальный ресурс позволяет пользователю и налогоплательщику совершить процедуру за пять минут, а то и меньше.

Для тех, кому интересно, индивидуальному предпринимателю нет необходимости делать отчеты по взносам. Что вам нужно вовремя сделать, так это предоставить налоговому органу декларацию.

Читать дальше: Может ли кадастровая стоимость быть выше рыночной

После чего эти данные будут переданы в Пенсионный фонд и пройдут процесс сравнивания.

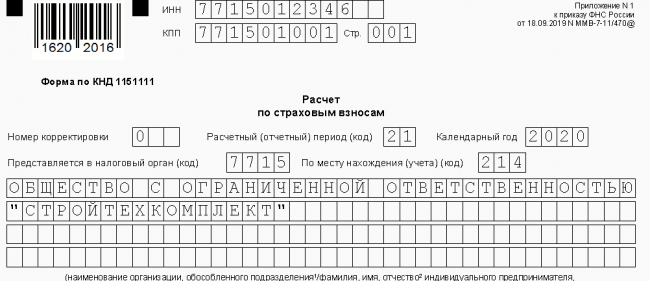

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Обязанности работодателя

Для оформления наемного работника предпринимателю нужно:

- Заключить трудовой договор, согласно которому выплачивать зарплату не меньше чем дважды в месяц. Размер оплаты труда должен соответствовать установленному МРОТ.

- Встать на учет в ФСС как работодатель – прийти с документами не позже чем через 30 дней после подписания первого трудового договора. В пенсионный фонд сведения о работодателе поступят автоматически.

- Перечислять налог с зарплаты сотрудника и делать взносы на такие виды страхования: пенсионное, медицинское, при временной нетрудоспособности, несчастных случаях на производстве.

После выплат в установленные сроки предприниматель должен сдавать соответствующие отчеты.