Таможенное декларирование товаров — цены

Содержание:

ГТД в качестве силового агрегата на автомобиль

Разобравшись с понятием ГТД в роли таможенного документа, теперь давайте посмотрим, что такое ГТД в качестве двигателя автомобиля. Сразу отметим, в этом случае ГТД буквально означает газотурбинный двигатель.

Среди различных типов двигателей автомобиля и агрегатов на другой технике, как правило, фигурирует поршневой мотор (дизель, бензин) или его модификации (например, роторно-поршневой двигатель Ванкеля). Сегодня такие агрегаты наиболее распространены и встречаются повсеместно. При этом многие забывают о газотурбинных двигателях (ГТД), особенно если речь заходит об автомобилях.

Отметим, что газотурбинные двигатели ГТД сегодня ставятся на реактивные самолеты, танки, вертолеты. При этом в свое время установкой данного мотора всерьез интересовались и автопроизводители. Еще в далеких 50-х годах прошлого столетия были предприняты попытки построить грузовой автомобиль с ГДТ.

Результатом совместных усилий известного производителя Боинг и компании Kenworth стал грузовой тягач, который получил газотурбинный агрегат мощностью чуть более 170 л.с. Двигатель получился компактным и легким, при этом без особых усилий разгонял тяжелую машину. Однако в дальнейшем работы над проектом были свернуты.

Далее в 60-х появился Big Red Ford, который получил газовую турбину на 600 л.с. Затем был выпущен автобус с аналогичным мотором и еще ряд прототипов. Не так давно (в 2010 г.) немцы из Porsche представили концепт автомобиля с газовой турбиной. Согласно заявлениям занимает всего 3.4 сек.

Как работает газотурбинный двигатель

Если не сильно вдаваться в подробности, ГТД состоит из большой камеры сгорания, куда нагнетается воздух под давлением. Давление воздуха создает компрессор. В указанную камеру сгорания также реализована подача горючего газа или жидкого топлива.

Далее топливо и воздух сгорают, происходит нагрев и высвобождается энергия, которая вращает турбину. От турбины часть энергии отдается компрессору для сжатия и подачи воздуха, а другая часть может отдаваться на электрогенератор, винт или же превращаться в реактивную струю.

Управление авто с таким двигателем осуществляется посредством двух педалей (одна педаль отвечает за подачу топлива, другая является педалью тормоза). Что касается трансмиссии, способность двигателя плавно и автоматически менять крутящий момент тяговой турбины в зависимости от степени нагрузок позволяет практически полностью избавиться от необходимости переключать передачи.

Если сравнить ГТД и привычный поршневой ДВС, газотурбинные двигатели имеют ряд определенных преимуществ. Прежде всего, следует отметить плавную работу такого двигателя, его простую конструкцию, небольшой вес и размеры. При этом агрегат выдает большую мощность.

Затрагивая вопрос газовых турбин, еще стоит отметить то, что этот двигатель не нуждается в жидкостной системе охлаждения, также нет привычной системы зажигания, которая должна постоянно подавать искру для воспламенения топливно-воздушного заряда. При этом газотурбинные двигатели могут работать на дешевом горючем и т.д.

Что касается дальнейших перспектив, пока такой двигатель нельзя назвать массовым в автоиндустрии, однако попытки установить его на грузовой или легковой автомобиль все же предпринимаются. Энтузиасты даже устанавливали агрегаты данного типа на мотоциклы.

Вполне возможно, что на фоне растущих цент на топливо, а также ожесточенной борьбы за экологию, ГТД можно будет увидеть на автомобилях разных моделей, на тяжелых грузовиках и спецтехнике. Дело в том, что появление электрокаров так и не решило множество проблем, а привычный дизельный или бензиновый ДВС, скорее всего, уже практически достиг пика своего развития.

Другими словами, электромобили пока еще не способны заставить человечество полностью отказаться от ДВС, при этом сам двигатель внутреннего сгорания также не станет намного более производительным и экологичным, чем он есть сейчас. Получается, с учетом этих особенностей у ГТД также есть шансы в дальнейшем занять свою нишу в автомобилестроении рядом с водородными двигателями, агрегатами, которые работают на альтернативных источниках энергии и т.п.

Как правильно заполнить таможенную декларацию – инструкция и правила оформления таможенных деклараций в РФ на 2015 г

Оформление таможенных документов – простая процедура. Затруднений в заполнении деклараций у вас не должно возникнуть, так как существуют понятные и простые бланки. Рассмотрим, как оформить разные виды деклараций.

Порядок и правила заполнения грузовой таможенной декларации на ввоз товаров в 2015 г

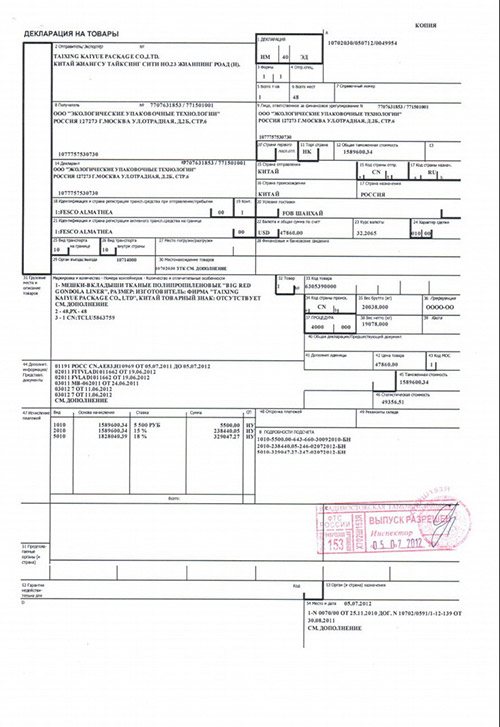

В грузовой таможенной декларации обязательно стоит указать информацию об отправителе груза и его получателе, декларанте или представителе таможенной службы. Рассмотрим образец таможенной декларации.

Главными остаются пункты, в которых отмечаются сведения о товаре. Вам необходимо указать:

- Наименование предмета перевозки.

- Код товаров.

- Вид, маркировка, количество мест и порядковые номера предметов.

- Вес груза.

- Наименование стран, откуда отправляли и куда.

- Статистическая стоимость предметов перевозки.

- Таможенная стоимость груза.

Также могут потребовать указать данные производителя товаров и информацию о том, что предметы перевозки хранятся в правильном виде, не нарушая правила и законы таможни.

Кстати, в конце документа обязательно должны быть заполнены поля,в которых указывается декларант, место декларирования и дату, а также подпись.

Порядок и правила заполнения таможенной пассажирской декларации в 2015 г

Рассмотрим бланк заполнения пассажирской таможенной декларации:

Пассажирская таможенная декларация обязательно должна быть заполнена лицом в возрасте от 16 лет, пересекающим границу РФ. В ней, как мы видим, вам следует указывать следующую информацию:

- ФИО.

- Страна вашего проживания.

- Гражданство.

- Номер и серию паспорта.

- Пункт прибытия и отбытия.

- Наличие несовершеннолетних детей, если они следуют с вами.

- Сведения о перевозимом грузе или транспортном средстве.

- Дату и вашу подпись.

Если у вас возникнут вопросы по заполнению бланка, можете обратиться к таможенному представителю, который будет обязан вас проинформировать.

Порядок и правила заполнения таможенной декларации на ТС в 2015 г

Бланк этого документа:

Правила оформления транзитной декларации описаны подробно в ст. 182 ТК ТС. Обязательными считаются сведения о:

- Пункте прибытия и отбытия предметов перевозки.

- Транспортном средстве: марке автомобиля, модели, типе, номере и стране регистрации.

- Перевозчике.

- Лице, которое может воспользоваться транспортным средством.

- Экипаже и пассажирах

- Маршруте.

- Перевозимом грузе, в том числе и оборудовании, запасных частях.

А еще следует указать, по какой причине вы ввозите или вывозите транспортное средство. Не забудьте подписать документ и поставить дату заполнения.

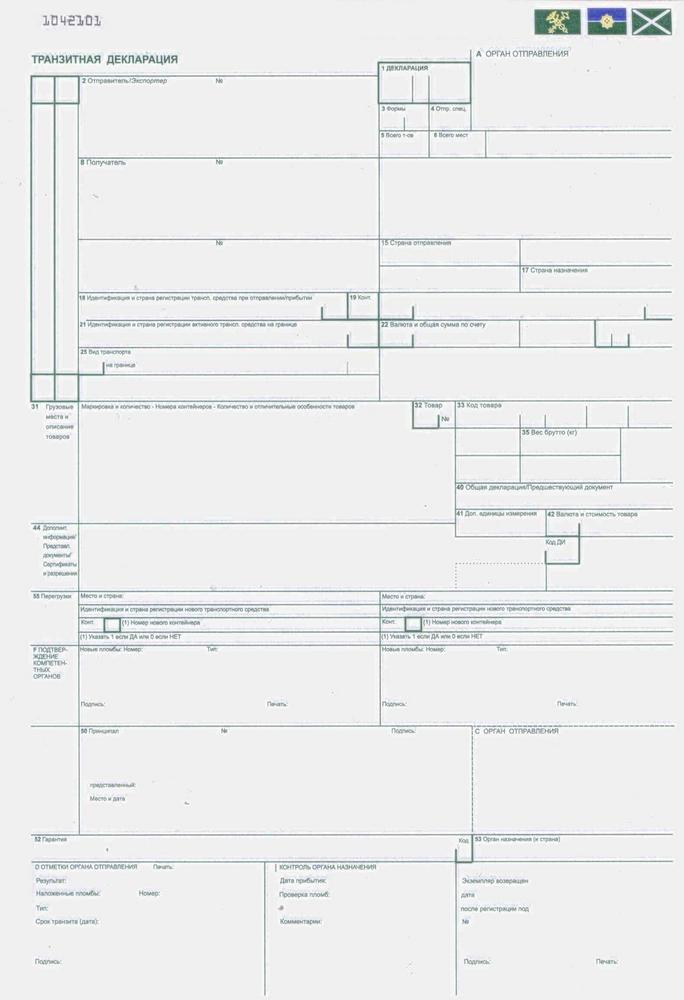

Порядок и правила заполнения транзитной таможенной декларации в 2015 г

Бланк заполнения транзитной декларации состоит из 2 страниц:

В документе вы должны указать не только информацию об отправителе товара и его получателе, а также еще и о:

- Перевозчике документов.

- Декларанте.

- Пункте прибытия и отбытия предметов.

- Транспортном средстве, перевозящем документы.

- Самих документах. Указывается наименование, код, количество, стоимость, вес.

- Планируемом маршруте или других операциях с грузом (например, о перегрузке товаров).

Виды деклараций по отраслевому признаку

Существует общепринятое деление всех деклараций на 3 категории, в зависимости от сферы их действия:

- экономические;

- политические;

- правовые.

ВНИМАНИЕ! Данная классификация является условной. По сути, все декларации можно отнести к последней категории, т

к. каждая из них не может действовать вне правового поля. Декларации в обязательном порядке регулируются законодательными актами.

Например, Декларация о доходах госслужащих регулируется одновременно несколькими законодательными актами РФ, тем не менее, она напрямую связана с отношениями в сфере экономики.

Более точной и детальной считается классификация по отраслевому признаку права:

- Конституционное право. К данной категории относятся документы торжественного характера. Как правило, они играют решающую роль в истории и развитии конкретного государства или ряда стран. Например, Декларация о правах человека.

- Международное публичное право. Декларации, относящиеся к данному типу документов, также носят торжественный характер. Они закрепляют отношения двух или более стран-участников и формулируют результаты их договоренностей по вопросам, жизненно важным для населения многих стран или всего земного шара. Это такие вопросы, как забота о человечестве, борьба с бедностью и нищетой, восстановление целостности экологической системы Земли.

- Налоговые декларации. Документы, имеющие определенный срок сдачи и содержащие полную информацию об объекте налогообложения. Например, декларация о доходах физических лиц.

- Таможенные декларации. Подаются в органы соответствующей службы. Данные документы содержат сведения об объектах, перемещающихся через границу государства. Такими объектами могут быть грузы, товары, валюта, техника, транспортные средства, ценные вещи и др. Декларация подается для исчисления суммы государственной пошлины за транспортировку перечисленных объектов через границу. Данная мера также способствует борьбе с контрабандой. К этой категории относятся статистическая, транзитная и таможенная пассажирская декларации.

- Гражданское право. К данной отрасли относится большая группа деклараций. Требования к составлению документов регулируются правовыми актами гражданского права. В качестве примера можно привести проектную декларацию, содержание которой включает сведения о компании-застройщике и объекте строительства. Документ публикуется в СМИ, в результате чего он открыт для широкого доступа.

Декларация на транспортное средство и пассажирская таможенная декларация

Таможенное декларирование транспортных средств международной перевозки осуществляется при их временном ввозе и вывозе на территорию (с территории) Евразийского экономического союза.

Статья 350 ТК ТС говорит о том, что в качестве таможенной декларации на транспортное средство применяются стандартные документы перевозчика. Если же в таких документах не содержатся все необходимые сведения, таможенное декларирование производится путем представления таможенной декларации установленной формы.

Таможенное декларирование товаров для личного пользования осуществляется физическими лицами при их следовании через таможенную границу одновременно с представлением товаров таможенному органу.

В соответствии со статьей 355 ТК ТС таможенному декларированию в письменной форме подлежат:

- товары для личного пользования, перемещаемые в несопровождаемом багаже или доставляемые перевозчиком в адрес физического лица;

- товары для личного пользования, перемещаемые любым способом, в отношении которых применяются запреты и ограничения, кроме мер нетарифного и технического регулирования;

- товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей, установленные международным договором государств-членов Таможенного союза;

- транспортные средства для личного пользования, перемещаемые любым способом, за исключением транспортных средств для личного пользования, зарегистрированных на территории государств-членов Таможенного союза, временно вывозимых с таможенной территории Таможенного союза и обратно ввозимых на такую территорию;

- валюта государств-членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки в случаях, установленных законодательством и (или) международным договором государств-членов Таможенного союза;

- культурные ценности;

- товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

- иные товары, определенные таможенным законодательством Таможенного союза.

Документы для подачи пассажирской декларации. Подача пассажирской декларации сопровождается представлением таможенному органу необходимых документов. К таким документам относятся:

- документы, удостоверяющие личность (в том числе несовершеннолетнего лица);

- документы, подтверждающие усыновление, опекунство или попечительство несовершеннолетнего лица;

- документы, подтверждающие стоимость декларируемых товаров для личного пользования:

- транспортные (перевозочные) документы;

- документы, подтверждающие право на льготы по уплате таможенных платежей, временный ввоз (вывоз) физическим лицом товаров для личного пользования, а также подтверждающие признание физического лица беженцем, вынужденным переселенцем либо переселяющимся на постоянное место жительства в порядке, определенном законодательством государств-членов Таможенного союза;

- документы, подтверждающие соблюдение ограничений, (кроме мер нетарифного и технического регулирования);

- документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

- документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством личного пользования;

- другие документы и сведения, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза.

С нормативно-правовой базой по данному вопросу можно ознакомиться на сайте ГТК РБ ссылке: http://www.customs.gov.by/ru/dokumenty_fizicheskije_litsa-ru/

Обратите внимание! Некоторые вопросы по ввозу товаров для личного пользования были рассмотрены в нашей статье: /content/besposhlinnye-limity-na-vvoz

Когда возможно упрощенное таможенное декларирование?

Упрощенная схема декларирования регламентирована письмом ТС от 16.01.2012 № 04-58/0117. Такое оформление возможно для уполномоченных экономических операторов (грузополучателей, собственников СВХ, участников ВЭД, работающих по беспошлинной схеме торговли, компаний-перевозчиков, таможенных брокеров). Упрощенное декларирование дает некоторые преимущества при растаможке:

- сжатые сроки оформления (1 день вместо 3-х);

- внесение исправлений в ДТ перед выпуском товара и после него;

- пошлины можно оплачивать до конца срока хранения груза;

- в результате – груз пересекает границу намного быстрее стандартных предусмотренных для этого сроков.

Таким образом, чтобы получить право прохождения упрощенной процедуры, требуется написать заявление на включение в реестр уполномоченных экономических операторов. Условия для положительного решения: опыт участника ВЭД от года, отсутствие в отношении юрлица процедуры банкротства и проблем с законом у руководителя компании.

Способы таможенного декларирования

Закон «О таможенном регулировании» указывает на особенности, присущие процессу декларирования. Именно они и выступают способами. Они заключаются в том, что декларируется товар с разными названиями, но находящийся в одной партии. Указывается единый код классификации. В зависимости от пожеланий декларанта товары, перевозимые в одной партии, но имеющие разные наименования, можно декларировать при использовании единого кода из классификации. Главное условие – этому коду соответствует ставка по таможенным пошлинам.

В отношении предметов, которые вывозятся из страны или ввозятся на ее территорию, но не облагаемые пошлинами, допускается декларирование при использовании единого кода из классификации

Важно принимать во внимание уровень сопоставимости видов ставки, которые сравниваются. Это говорит о том, что не получится провести сравнение показателя, выраженного в процентах, и ставку в денежной форме. Данный способ декларирования применяется для того, чтобы упростить оформление и исчисление пошлин таможенного типа

Не потребуется выделять из каждой партии товары и производить для них расчеты платежей

Данный способ декларирования применяется для того, чтобы упростить оформление и исчисление пошлин таможенного типа. Не потребуется выделять из каждой партии товары и производить для них расчеты платежей.

Также есть способ декларирования, который связан с товаром в несобранном или разобранном виде. При ввозе таких предметов применяется несколько товарных партий. Они проходят в течение определенного временного промежутка. Допускается указание единого кода по классификации.

Это допускается если:

- В наличии имеется решение о том, какая классификация применяется к товару. Данный документ указывает на то, что предмет находится в разобранном или не собранном виде. Отражение производится на основании классификационного кода, который выдается федеральными органами власти.

- Товар направляется в одно место, при условии, что получатель участвует в единой международной сделке. Это касается договоров внешнеэкономического значения. Говоря о внутриэкономическом соглашении, вывоз допустим только в рамках одного договора.

- Декларированием товаров занимается один таможенный орган согласно установленным процедурам.

Пока не началось декларирование товара, гражданину потребуется направить уведомление в Таможенную службу. Документ должен быть доставлен в регион действия выбранного подразделения. В акте отражаются запланированные поставки, прикладываются решения относительно проведения классификации.

Все партии предметов, отнесенных к несобранным или разобранным, потребуется предъявить сотрудникам Таможенной службы. На подачу рассматриваемой документации отводится не более 30 дней. Указать в акте потребуется классификационный код.

Допускается также использование неполной таможенной декларации. Она действует в отношении ввозимых и вывозимых предметов. Следующий способ – периодическая декларация. Данный акт формируется, когда аналогичные товары перевозятся одним и тем же лицом на протяжении определенного периода времени. Он не должен превышать 30 дней.

Требования к оформлению

Лицам, осуществляющим оформление таможенной декларации, следует знать несколько важных требований к заполнению.

- Документ оформляется на предусмотренных для этого бланках.

- Все записи – только печатными заглавными буквами.

- При оформлении пользоваться Инструкцией заполнения ТД, никаких иных сведений, не предусмотренных документом, в декларацию не вносится.

- Иностранные наименования (лиц, груза, транспорта) писать только латиницей.

Внимание! Всю информацию, указанную в ТД, нужно сверить с дополнительной документацией, чтобы избежать возможных неточностей. С разрешения представителя таможенного органа в распечатанный документ можно вносить не более 3-х поправок

При этом неправильная информация зачеркивается, а достоверность исправления заверяется подписью декларанта и лица, ответственного за таможенную процедуру. Все изменения могут вноситься только до начала таможенного досмотра товара.

Порядок заполнения ТД

Таможенная декларация заполняется по формам и правилам, утвержденным соответствующими комиссиями ЕАЭС. При внешнеэкономических сделках со странами ТС используется инструкция от 20.05.2010 № 257.

В одной ТД указываются данные о продукции из одной партии, которая помещается под одну процедуру растаможки. Инструкция накладывает ограничения по количеству товаров в одной ТД – их не должно быть более 999.

Если продукцию из одной партии нужно поместить под разные процедуры растаможки, под каждую необходимо оформить отдельную таможенную декларацию (п. 4 Главы I. Инструкции).

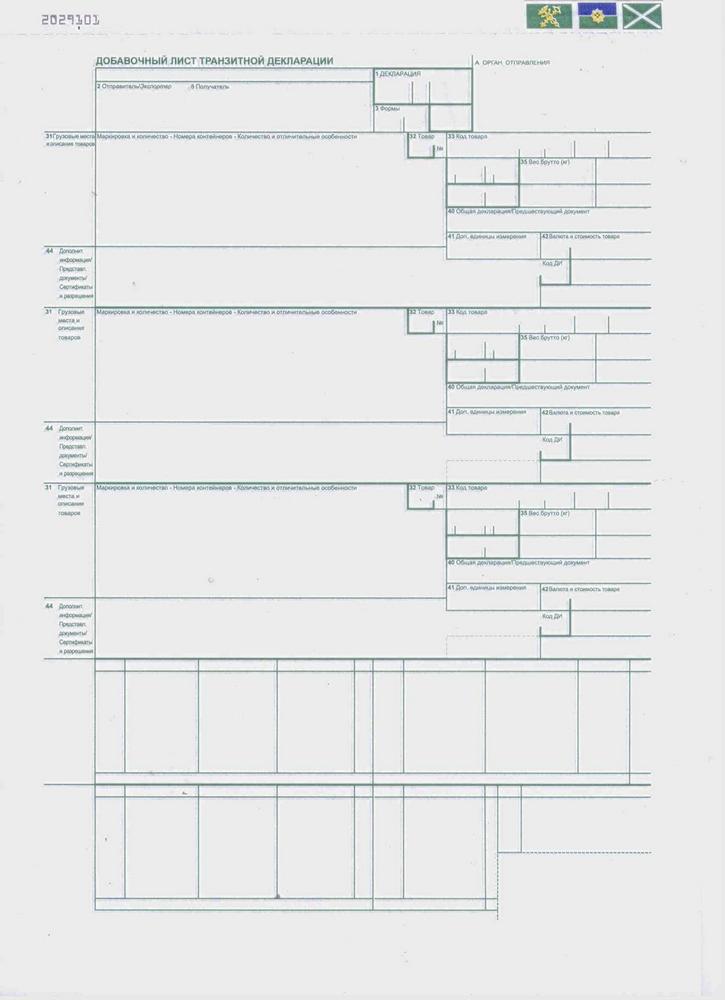

Таможенная декларация состоит из основной и добавочных частей. Основной лист оформляется в четырех экземплярах декларантом. Графы 7, 43, C, Д заполняет сотрудник таможни.

Добавочные части декларации необходимы только в том случае, если в документе содержатся сведения о двух и более наименованиях перевозимой продукции.

Таким образом, основной лист декларации включает сведения об одном товаре. Одно добавочное приложение может содержать информацию о трех товарных позициях.

Одна декларация подается на несколько товаров, если они имеют одно наименование, входят в одну товарную партию, имеют общий код ТНВЭД и страну происхождения, проходят одну процедуру растаможки и в отношении них предусмотрена одинаковая пошлина.

В соответствии с Инструкцией Комиссии ЕАЭС № 257, таможенную декларацию на импортируемые товары заполняет декларант:

- В 1 графе требуется заполнить код процедуры растаможки;

- Во 2 пункте – грузоотправителя (им может быть как физическое лицо, так и организация). Источником сведений выступают транспортные документы;

- Номер листа и общее количество листов;

- Отгрузочная спецификация. Пункт заполняется при перевозке разобранных или недоукомплектованных товаров;

- Общее количество перевозимого;

- Количество грузовых мест. Не заполняется, если перевозится насыпная, наливная продукция;

- Справочный номер указывается только тогда, когда имеются определенные особенности декларирования груза;

- Получатель – реквизиты организации, ИП или физлица;

- Лицо, несущее финансовую ответственность. Не указывается, если совпадает с данными п. 14;

- Страна-продавец;

- Общая таможенная стоимость. Если декларируются товары с разными названиями, но попадающие под один код ТНВЭД, необходимо указать их общую стоимость в валюте страны, в таможню которой передается декларация;

- В графе «Декларант» приводятся реквизиты юрлица, ИП или физлица;

- Страна-отправитель;

- Страна-производитель. Вписывают название страны. Если декларант не знает страну происхождения товара, необходимо написать слово «неизвестно»;

- Страна назначения.

Страна отправления, назначения, получатель не указываются, если декларация оформляется на наличную валюту, перевозимую в связи с продажей продукции на самолетах, поездах.

Кроме названных пунктов, в ТД указываются условия поставки, вид контейнера, идентификатор транспорта, стоимость, вес, количество товара, валюта.

Следующие пункты декларации заполняет таможенное ведомство:

- Гр. «А». Код таможни, дата и номер документа;

- Код МОС. Идентификатор исправления таможенной стоимости товара;

- Гр. «С». Должностное лицо указывает решение таможни об отказе или выпуске товара;

- Гр. «Д». Отметки таможни.

Немного отличается декларация при вывозе товаров. В документ добавлен пункт «Орган въезда/выезда»: необходимо внести код таможенных постов, через которые проходит товар. Графу не нужно заполнять, если груз перевозится по схеме беспошлинной торговли или при изменении процедуры растаможки, когда товар находится вне поста контроля.

Порядок заполнения Декларации на товары

Порядок заполнения Декларации на товары утвержден Решением Комиссии таможенного союза от 20 мая 2010 года № 257 :

В общем случае в Декларации на товары указываются:

- заявляемая таможенная процедура;

- сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

- сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Таможенного союза под таможенным контролем;

- сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории Таможенного союза под таможенным контролем;

- сведения о товарах:

- наименование;

- описание;

- классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности;

- наименование страны происхождения;

- наименование страны отправления (назначения);

- описание упаковок (количество, вид, маркировка и порядковые номера);

- количество в килограммах (вес брутто и вес нетто) и других единицах измерения;

- таможенная стоимость;

- статистическая стоимость;

сведения об исчислении таможенных платежей и налогов:

- ставки таможенных платежей и налогов;

- применение льгот по уплате таможенных платежей и налогов;

- суммы исчисленных таможенных платежей и налогов;

- рыночный курс валют, устанавливаемый в соответствии с налоговым законодательством Республики Казахстан и применяемый для исчисления таможенных платежей и налогов в соответствии с настоящим Кодексом;

сведения о внешнеэкономической сделке и ее основных условиях;

сведения о соблюдении ограничений;

сведения о производителе товаров;

сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

сведения о документах, представляемых в соответствии со статьей 281 настоящего Кодекса;

сведения о лице, составившем декларацию на товары;

место и дата составления декларации на товары.

Для заявления сведений в ДТ применяются и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государств–членов Союза

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

| Описание | |

| Коды ТНВЭД | указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Зачем нужен раздел 5

Часто случается, что документы, подтверждающие налоговые вычеты по экспорту (например, счета-фактуры от поставщиков), вы получили позднее, чем подтвердили ставку 0% по этим операциям. В декларации предусмотрен отдельный раздел для отражения «запоздавших» вычетов — разд. 5, который нужно заполнить в декларации за тот период, в котором эти вычеты возникли. Рассмотрим, какие показатели необходимо заполнить в этом разделе, на двух примерах.

Пример 4. Порядок заявления «запоздавших» вычетов по уже подтвержденному экспорту

Условие

Возьмем данные из примера 1. Добавим условие, что организация А, приобретая товар у организации Б, оплачивала транспортные расходы, сумма которых составила 11 800 руб. (в том числе НДС — 1800 руб.). Счет-фактура на транспортные расходы получен в мае 2011 г.

Решение

Получается, что вычет по транспортным расходам в декларацию за I квартал 2011 г. (декларацию, в которой заявляли экспортные операции) еще нельзя было включить, так как не было подтверждающих документов. Поэтому указанные вычеты заявляем в разд. 5 декларации за II квартал 2011 г.

Пример 5. Порядок заявления «запоздавших» вычетов по неподтвержденному экспорту, по которому ранее исчислен и уплачен НДС

Условие

Возьмем данные из примера 2. Добавим условие, что организация А, приобретая товар у организации Б, оплачивала транспортные расходы в сумме 11 800 руб. (в том числе НДС — 1800 руб.). Счет-фактура на транспортные расходы получен в мае 2011 г.

Решение

Вычет по транспортным расходам в уточненную декларацию за III квартал 2010 г. (декларацию, в которой заявляли неподтвержденный экспорт) еще нельзя было включить, так как не было подтверждающих документов. Поэтому указанный вычет заявляем в разд. 5 декларации за II квартал 2011 г.

Раздел 5 вы заполняете отдельно по каждому налоговому периоду, который хотите уточнить (Пункт 42.3 Порядка заполнения декларации).

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |