Заполнение графы b «подробности подсчета» таможенной декларации

Содержание:

Формирование деклараций

Если физическое или юридическое лицо самостоятельно подает декларацию в налоговую инспекцию, важно не допустить нарушений установленного порядка. Следует помнить, что отчетность подается в орган налоговой службы по месту регистрации налогоплательщика в срок до 20 числа месяца, следующего за отчетным периодом

ВНИМАНИЕ! Обычно формированием деклараций занимаются специалисты, которые имеют большой опыт работы с документами данного типа. Требования по формированию деклараций предъявляются к таким категориям лиц:

Требования по формированию деклараций предъявляются к таким категориям лиц:

- плательщики налога на добавленную стоимость (НДС);

- налоговые агенты;

- индивидуальные предприниматели и компании, осуществляющие деятельность на особых условиях налогообложения;

- участники различного вида товариществ.

Кроме того, формировать декларации обязаны граждане, пересекающие границу государства, а также лица, сопровождающие груз при его транспортировке за пределы страны.

Газотурбинный двигатель принцип работы

Смысл двигателестроения, достижение повышенного значения полезного коэффициента. В нашем случае, требуемые результаты, напрямую связаны с горением смеси и при этом обширном выделении тепла. Это не так просто, как кажется, основополагающее препятствие – материал изделия, которому сложно выдержать температуру и напор. По этой причине, проведено много расчётов, направленных на снятие тепла с турбины и применение в ином русле. Усилия не пропали даром, повторное использование энергии стало возможным и нагревало сжатые воздушные массы перед горением, а не терялось зря. Без таких устройств «теплообменников» достичь значений полезного действия было бы не возможно.

Для достижения повышенных показателей мощи, турбинные лопатки раскручивают до как можно больших показателей. Скорость вращения обусловлена напором выходящих газов. Чем меньше размер установки, тем выше частота оборотов, поскольку только так достигается стабильность работы.

Газотурбинный двигатель Т 80:

Его задачи

Декларация выполняет несколько важных задач:

Декларация выполняет несколько важных задач:

- Информативная функция: предоставление полной официальной информации о перевозимом товаре и подписанном внешнеторговом договоре в адрес таможенного органа.

- Декларативная: доказательство правомерности сделки, ее соответствия всем законодательным нормам РФ.

- Мандатная. Документальное подтверждение контрольными таможенными органами того, что груз ввозится или вывозится в полном соответствии с законом.

- Учетная. Содержит все сведения, необходимые для ведения статистического учета внешнеторговых операций.

Декларация заполняется лицом, которое распоряжается грузом, затем оно заверяется работником таможни. Это рассматривается как разрешение на пересечение границы.

Декларация служит своего рода паспортом товара при его дальнейшем движении как на территории РФ, так и за границей.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их составления закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

- если ТМЦ помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

- если заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

- если стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многоразовых поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках разных контрактов.

Декларации заполняются в двух экземплярах. Первый экземпляр отчетной документации подается в орган таможни вместе с грузовой декларацией. Второй экземпляр, уже с отметкой таможни о получении, остается у заявителя.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи

Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Частые ошибки при заполнении таможенной декларации

Самая часта ошибка — заполнение «не своей» части формуляра. С таможенниками такого не случается, а вот декларанты часто ошибочно вписывают неверную информацию в нижнюю часть.

Встречаются и такие огрехи:

- Описки, опечатки и последующее несоответствие сведений по регистрационным документам и сведений в декларации.

- Наличие помарок, стираний, неразборчивый почерк.

- Отсутствие заверения исправлений или дополнительных листов.

- Указание неправильной даты, то есть отличной от дня прибытия ТС.

- Внесение лишней информации, например, о перевозимых товарах. Они декларируются отдельным документом.

При выявлении ошибок таможня вправе заставить декларанта заполнить новый бланк.

Документы, представляемые с декларацией

При подаче пассажирской таможенной декларации таможенному органу представляются также документы, которые подтверждают сведения, заявленные в декларации (п. 9 ст. 109 ТК ЕАЭС).

- документы, удостоверяющие личность;

- документы, подтверждающие стоимость декларируемых товаров для личного пользования;

- транспортные (перевозочные) документы;

- документы, подтверждающие право на льготы по уплате таможенных платежей, в т.ч. подтверждающие временный ввоз (вывоз) физлицом товаров для личного пользования, а также подтверждающие признание физлица беженцем, вынужденным переселенцем либо переселяющимся на постоянное место жительства;

- документы, подтверждающие соблюдение ограничений, кроме мер нетарифного и технического регулирования;

- документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

- документы, подтверждающие право владения, пользования или распоряжения транспортным средством личного пользования.

Ответственность налогоплательщика

Сведения о регистрационном номере документа, являющегося основанием для перемещения товаров между государствами, являются обязательными в документе-основании для расчетов по НДС (ст.169 НК РФ).

Что будет, если не указывать номер в графе 11? Отсутствие данных в графе 11 счета-фактуры признается поводом для того, чтобы налоговые инспекторы не приняли такой первичный документ к учету при предоставлении вычета по НДС.

Судебная практика подтверждает однозначную позицию налоговой инспекции: ответственность за указание номера ГТД несет налогоплательщик (постановления ФАС Поволжского округа от 16.05.12 №Ф06-2967/12, ФАС Восточно-Сибирского округа «Ф20-477/12 от 06.03.12, ФАС Северо-Западного округа №Ф07-1879/11 от 01.02.2112).

С поставщиком, который не способен подтвердить происхождение реализуемых товаров, ИФНС рекомендует не взаимодействовать.

Гтд на двигатель и автомобиль: что это такое? – Автосервис

В настоящее время существуют следующие способы ввоза авто под документы:-Распил-Карпил-Коструктор-Распил под свап.Все эти схемы преследуют одну цель – избежать огромные таможенные пошлины на автомобили.Давайте разберемся что значит каждый из этих способов.

- Распил.

- При ввозе автомобиля по схеме распила авто пилится по переду или заду, при этом снимается соответственно лобовое или заднее стекло.

- технические узлы и агрегаты остаются нетронутыми, провода и шланги при необходимости снимаются.

- При привозе автомобиля по схема распил, вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на «переднюю часть кузова» с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера

- Договор купли продажи на эти запчасти.

- Карпил.

- При ввозе автомобиля по схеме карпил, авто частично разбирается, снимаются двери, крылья, бампера, оптика, сиденья и отпиливается передняя часть за телевизором.

Такая схема распила не влияет на целостность кузова и жёсткость кузова что гарантирует безопасность эксплуатации такого автомобиля. На кузове автомобиля не будет никаких швов, что снимает вопросы о распиле при осмотре автомобиля.

При этом такая схема привоза дороже чем схема распила, и является наиболее выгодной с точке зрения цена-качество.

При ввозе автомобиля по схема карпил, вы получает на руки следующие документы— ГТД (грузовая таможенная декларация) на «каркас кузова без двигательного отсека» с указание номера кузова.— ГТД на двигатель.

- — Договор купли продажи на эти запчасти.

- Конструктор.

Схема ввоза конструктором является самой старой и известной в народе. Конструктора возятся уже более 10 лет. При такой схеме автомобиль проходит таможню отдельными запасными частями – кузов (кабина), двигатель, рама (если есть).

Все эти узлы отдаются (но остаются на своих местах), так чтобы в случае если у таможни появится желание, каждый элемент авто можно было предоставить на досмотр отдельно.

Понятно что последствия такого ввоза с точки зрения целостности автомобиля, его узлов и агрегатов, практически нулевые, как если бы вы сняли двигатель в сервисе для ремонта и поставили обратно.

Такая схема была основной для всех авто до 2009г. Но после вступления постановления о минимальной пошлины на кузов легковых автомобилей в 5000 евро (после вступление в ВТО снижена до 2900 евро), схема потеряла свою экономическую целесообразность.

Хотя на дорогие автомобили она по прежнему актуальна.

Грузовики и автобусы категории D не попали под заградительную пошлину, т.к. на них нет кузова легкового автомобиля (категория В). На грузовиках установлена кабина, а на автобуса категории D кузов не является легковым.

Распил под запчасти.(свап)

Так же популярен привоз авто распилом «на прихватки», не сваренный. Такие авто везутся как доноры для автомобилей которые либо попали в аварию либо находятся в плачевном состоянии. Авто привезённое донором покупают полностью идентичное уже имеющемуся авто и переставляют все что нужно с донора.

Таким образом старому автомобилю дается новая жизнь.Авто везется целиком, при ввозе в РФ авто пилится по переду или заду, на ваш выбор, затем осуществляется точечная сварка для удобства транспортировки. Авто остается на ходу как при покупки в Японии, все шланги и провода остаются не тронутыми.

Вам останется только снять все что необходимо или совсем все и переставить на ваш старый автомобиль.

При привозе автомобиля под запчасти вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на переднюю часть кузова с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера.

— Договор купли продажи на эти запчасти.

Суть вот в чем. Хочу купить себе маркообразного турбача, находясь в СПБ. Но вот делема, как лучше это сделать? Способы ввоза мы знаем. Какие варианты мы имеем. ——Вариант первый, купить в среднем состоянии маркообразного (м.о.

) по низкой цене, заказать свап комплект (распил под запчасти) все это дело поставить на купленый м.о., покрасить и радоваться! Но есть минус, машина не настроина, собрана не японцем, и возможно гнилая после нашей соли, время и кучу денег.

—-вариант второй, купить карпил и вварить планку. Самый дешевый вариант, настроино и собрано все японцем, можно урвать дико заряженого турика, но не законно и пилена морда!——вариант три, купить готового м.о. в СПБ.

Минус высокая цена, не понятно что лил владелец, как следил за ним, и вообщем думаю с моими связями на дв не имеет смысла переплачивать.

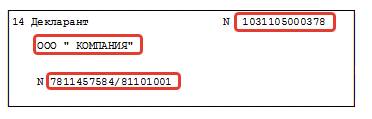

Декларант

Как уже было отмечено, таможенная декларация подается декларантом или таможенным представителем уполномоченному таможенному органу.

Декларантами могут быть (в соответствии со статьей 186 ТК ТС):

1. Лицо государства-члена Таможенного союза:

- заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена;

- имеющее право владения, пользования и (или) распоряжения товарами (при отсутствии внешнеэкономической сделки);

2. Иностранные лица:

- физическое лицо, перемещающее товары для личного пользования;

- лицо, пользующееся таможенными льготами в соответствии с главой 45 настоящего Кодекса;

- организация, имеющая представительство, созданное на территории государства-члена Таможенного союза в установленном порядке (при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств);

- лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства-члена Таможенного союза;

3. Для заявления таможенной процедуры таможенного транзита – лица, указанные в подпунктах 1) и 2) настоящей статьи, а также:

- перевозчик, в том числе таможенный перевозчик;

- экспедитор, если он является лицом государства-члена Таможенного союза.

Действовать от имени и по поручению декларанта вправе таможенный представитель. Услугам, оказываемым таможенным представителем декларанту, посвящена наша статья: /content/informatsiya-ob-uslugakh-tamozhennogo-predstavitelya. Права, обязанности и ответственность декларанта возникают при таможенном декларировании товаров и совершении иных таможенных операций, необходимых для помещения товаров под таможенную процедуру. Отношения таможенного представителя и декларанта строятся на договорной основе.

Для заключения договора на таможенное оформление товаров обращайтесь к нашим специалистам по таможенному декларированию либо по тел. +375 44 580 31 66.

Больше новостей и полезной информации в наших соцсетях.

Подписывайтесь!

Источники

Использованные источники информации.

- https://avtopravo.guru/ekspluataciya-avto/gtd-chto-eto-gruzovaya-tamozhennaya-deklaraciya-na-avtomobil.html

- https://www.nastroy.net/post/gtd-rasshifrovka-pravila-i-obrazets-zapolneniya

- http://www.wtransports.com/2016/04/11/chto-takoe-gruzovaya-tamozhennaya-deklaraciya/

- https://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/zapolnenie/kody/gtd.html

- https://generalimport.ru/stati/chto-takoe-gtd-obrazec-zapolneniya/

- https://glavkniga.ru/situations/k506879

Особенности оформления таможенной грузовой декларации

При заполнении декларации нужно быть внимательными и вносить сведения согласно установленных требований. Неверное заполнение часто приводит к проблемам при пересечении границы. Используется унифицированный бланк декларации, который можно скачать в Интернете.

При оформлении документа нужно опираться на положения Приказа, изданного Государственным комитетом таможни РФ 21 августа 2003 года, «Об утверждении инструкции о порядке заполнения ГТД». Данный документ был обновлен 01. 09. 2004 года. Новые правила использования декларации предполагают, что ее необходимо заполнять при декларировании товаров, перевозимых через таможенные границы РФ и выпускаемых в свободное обращение, а также при декларировании товаров, перевозимых без уплаты пошлин.

Наличие сведений

В грузовой декларации, предъявляемой на таможне, необходимо наличие сведений о:

- получателе и отправителе груза;

- месте, где зарегистрирована фирма-партнер;

- стране, где изготовлен товар (при импорте);

- стране, куда направляется груз (при экспорте);

- условиях договора, касающихся поставки;

- денежной единице для расчетов;

- транспорте для перевозки;

- таможенном пункте, где производится проверка;

- таможенной стоимости перевозимого груза, полагающихся сборах и пошлинах.

Важные особенности

Если товар подвергается квотированию, то нужно внести соответствующий пункт. Кроме этого, могут потребоваться дополнительные сведения.

Если товар подвергается квотированию, то нужно внести соответствующий пункт. Кроме этого, могут потребоваться дополнительные сведения.

- Декларация имеет вид брошюры из 4 листов (основная часть, по форме ТД 1), к которой по необходимости прибавляются дополнительные страницы, если в перевозимой партии учитывается несколько разновидностей товаров (обычно не более 3 наименований на 1 дополнительный лист), хотя количество добавочных страниц не ограничивается. Заполнение дополнительных листов производится по бланку формы ТД 2.

- Основная часть содержит информацию о предметах одного наименования (одинаковая позиция согласно ТН ВЭД РФ на уровне 10 знака), подвергаемых одинаковому налоговому обложению.

- Одна партия при декларировании представляет собой груз, предъявленный на пограничном пункте одновременно, направленный в адрес одного получателя, на основании одного договора, перевозимый через один пограничный пункт, на одном и том же транспорте.

- При этом численность транспортных средств или сопроводительных документов значения не имеет. Перевозка партиями заметно упрощает процедуру декларирования.

После завершения проверки

После завершения проверки:

- Лист 1 должен сохраниться в архиве таможни.

- Лист 2 пересылается в отдел статистики таможни.

- Лист 3 должен быть возвращен декларанту и становится документом финансовой отчетности.

- Лист 4 прикладывается к сопроводительной документации к грузу.

Одновременно с бумажным вариантом предоставляется электронный. Они должны быть поданы в таможенный орган не позднее 15 дней с момента прибытия груза на склад при таможне или склад временного хранения.

Как заполнить декларацию

Во избежание ошибок, связанных с декларированием, и для ускорения процедуры оформления государственным органом разработана форма ДТ. Решением КТС от 20.05.2010 № 257 утвержден бланк декларации на товары и добавочный лист.

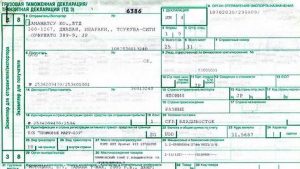

Для быстрого ориентирования в тексте документа вся информация в ДТ разделена на графы и разграничена полями в пределах одной страницы. Основной лист декларации содержит 54 графы. Рассмотрим его заполнение пошагово.

2. В этой графе устанавливается наименование отправителя с указанием полного адреса местонахождения, в поле № указывают ИНН организации и ее КПП

3. Указывается количество листов ДТ и текущий лист

4. Заполняется в случае использования отгрузочных спецификаций

5. Количество груза по ДТ

6. Количество используемых мест груза

7. Код особенности декларирования; расшифровка граф декларации на товары этого пункта осуществляется по классификатору № 378

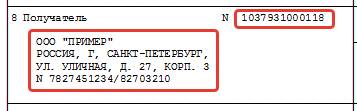

8. В этой части устанавливается наименование получателя с указанием полного адреса местонахождения

9. Поле содержит информацию о том, кто является собственником товара, перевозимого по ДТ, или лицо, которое осуществляет вывоз валюты

10. Страна, откуда изначально отбыл груз. Это поле не заполняется

11. Страна регистрации контрагента по ДТ с указанием кода

12. Сумма груза по ДТ

13. Если в ДТ разные позиции по наименованию, то эта графа заполняется с указанием стоимости. Это поле не заполняется

14. Наименование лица, подающего декларацию. Если это организация, то указывается ОГРН и ИНН (при наличии)

15 a, b. Поле «а» содержит наименование и код страны, откуда производится отправка, в соответствии с классификатором № 378; графа b в декларации на товары не заполняется, если отсутствует код административно-территориального деления страны, в этом случае указывается значение 000

16. Указывается страна, где изготовлен предмет декларирования

17 a, b . Страна, куда направляется предмет декларирования, с указанием кода по аналогии с графой 15

18. Устанавливаются номера транспортного средства, осуществляющего перевозку груза, с указанием кода страны

19. Указание в этой графе 1 приравнивается к перевозке груза контейнером, 0 — без контейнера

20. Тип поставки по классификатору № 378

21. Указывается номер транспортного средства, осуществляющего перевозку при убытии с таможенной территории. Если транспорт не меняется на протяжении всего пути, указываются данные графы 18

22. Определяются тип валюты и общая сумма по договору между сторонами

23. Курс валюты на момент оформления ДТ, за основу берутся данные ЦБ РФ

24. Указывается код сделки по классификатору № 378, например, при купле-продаже ставится 010

25. Код транспорта по классификатору, например, при железнодорожном — 20, при автодорожном — 30

26. Эта графа в декларации на товары заполняется так же, как 25, если вид транспорта внутри страны не меняется

27. Место погрузки при вывозе с территории РФ. Это поле не заполняется

28. Заполняется в случае вывоза груза с территории РФ

29. Номер госоргана при пересечении территории

30. Вписывается адрес места, где расположен предмет декларирования, его можно осмотреть на момент подачи ДТ

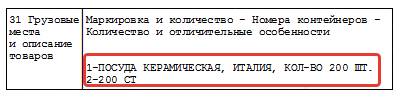

31. Указывается наименование и специальные свойства предмета декларирования, номера контейнеров

32. Номер груза по ДТ

34. Код страны, где изготовлен предмет декларирования

35. Вес груза со всеми упаковками

36. Код льготы по классификатору № 378

37. Наименование таможенной процедуры по классификатору № 378

38. Вес без упаковки

39. Указывается информация, если груз попадает под действие норм права, устанавливающих квоты

40. Эта графа заполняется, если партия состоит из нескольких товаров. Если перемещение единичное, ничего не указывается

41. Количество товара, определенное в графе 31

42. Указывается уплаченная или подлежащая оплате стоимость

43. Код определения стоимости по классификатору № 378

44. Указываются дополнительные документы, послужившие основанием для заполнения ДТ, декларация на товары в качестве источника информации может использовать счета, приложения к договору, контракты

45. Стоимость в валюте

46. Стоимость груза в долларах США

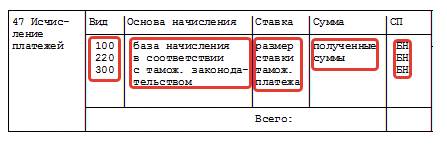

47. В этой графе указываются таможенные платежи, подлежащие уплате

48. Код таможенного платежа по классификатору № 378

49. В этой графе указываются реквизиты склада, если вывозимый из РФ груз подпадает под режим таможенного склада

50. Заполняется в случае вывоза груза для переработки вне таможенной территории

Графа отсутствует и не заполняется

51. Указываются предполагаемые страны и госорганы

52. Номер кода обеспечения уплаты необходимых сборов

53. Указывается таможенный орган и ставится печать

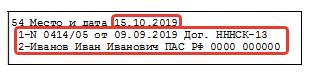

54. Дата составления ДТ, Ф.И.О. составившего лица